2014年每股6毛钱。今天每股4.2。 2年涨幅7倍。

涨了这么多目前市值也只有2.6亿刀。约和人民币11.5亿。

Trilogy是主要卖有机化妆品,护肤品的公司。主打明星产品为纯天然玫瑰果油,淘宝上都有。在这个领域里面是新西兰和澳大利亚的领导品牌。新西兰市占率第一24%,澳大利亚第五 (但是只有8%)

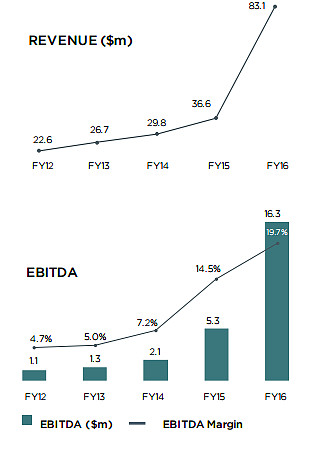

其实公司从2011年上市一直在成长。当然这2年开始爆发性成长。

这2年发生了什么事?

1: 高端有机化妆品这个细分行业增速极快。2015年新西兰行业增长21.4%,公司增长38.8%。 澳大利亚行业增长26.7%,公司增长67.3%。。好像现在女的都特别追求“纯天然”“有机化合物”等等。。

2: 上下游全产业链整合

去年8月公司收购了新西兰最大的渠道CS&Co公司。 所以你看见营收今年翻倍其中一部分是来自这个外延的收购。 当然去除收购,内增长营收也有49%的增速,非常恐怖。 这个下游整合应该会产生协同效应,铺货覆盖程度会大增,同时CS&Co还提供物流整合和国际市场的渠道。 更好的是这个部分还没反应在今年的报表:目前这个渠道还在整合期。从今年7月才开始正式铺TIL的货。 所以之前的超高速增长还没有包含这个渠道扩张因素。

今年5月公司还入股25%智利最大的上游玫瑰产地来保证未来的原料供货。

自此上中下从原料到生产到物流和渠道已经布局全产业链。

隐患:

1:据了解新西兰和澳大利亚销售中有一部分其实是通过灰色渠道被代购卖入中国了。不知道新的海淘税对海淘化妆品有没有影响。

2: 因为2个收购有息负债大幅度提高。目前负债/EDITDA为1.9倍。还没到危险区域。一般这个指标超过2.5就要小心,超过3就非常危险。

3: 化妆品的品牌护城河深不深? 这个我不太清楚。可能要多问问女同胞。

派息: 政策为排除收购的渠道,派息主营利润的45~55% (这个利润派息比在新西兰算是偏低的,因为公司还在高速发展阶段)

估值:

目前股价4.2 EPS0.15, PE为28倍,PB7.3, ROE26%

如果未来几年还能增速20%以上那么实际上这个估值并不贵。 而且我感觉明年增速20%不难啊。毕竟新渠道铺货从今年7月才开始。

股价这2年涨幅实在是巨大,给想加仓的人很大的压力啊

我是在去年下半年来关注这个股票。晚了点,买入后短短半年也继续涨了50%。。目前还在思考是不是要加仓。。

补充一点资料

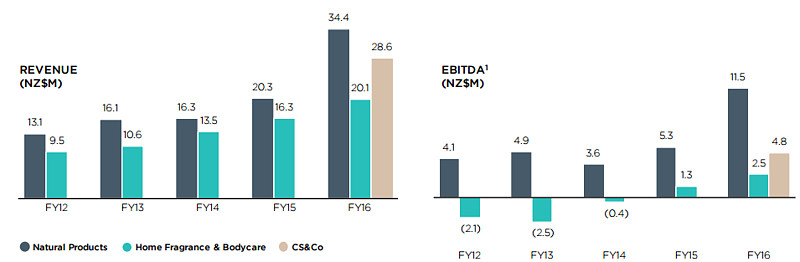

TIL旗下目前是3个板块

1: Trilogy 有机化妆品(玫瑰果油为主)为最高毛利板块

2: Ecoya 日用品比如各种油,香皂,护肤品。高毛利但是显著低于Trilogy

3: CS&Co 新西兰最大的渠道。33%的市场份额。最低的毛利

之前讲了Trilogy,实际上Ecoya 这些年也是很牛的。2015年新西兰份额19%,今年24%,急速扩大优势,也是排名第一的领导品牌。 2015年澳大利亚份额6%排名第4,今年7%也在扩大。目前排名第2。 管理层目标是澳大利亚也做到第一。 这个难度非常大,第一名的Glasshouse份额有16%属于绝对领先。

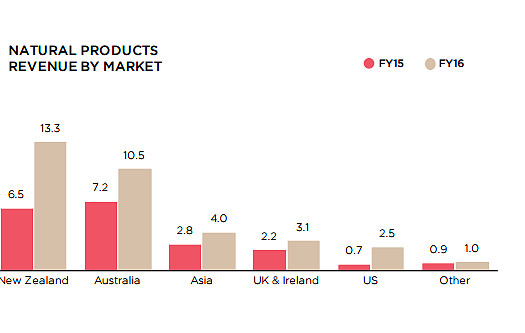

Trilogy部门营收分布图。

明年亮点是新西兰本土:铺货面积显著增大

美国市场:今年和whole foods签订了合作。以后whole foods连锁要开始卖公司的产品。

澳大利亚增速目测会放缓

最后我来做个2017年营收简单的毛毛估。

Trilogy部门NZ增速50%,US增速70%。 其他地方增速15%得到营收45.6m

Ecoya部门增速20%。营收24.1m。

渠道部门今年并表只算了7.5个月为28.6m。按一年算为45.8。增速5% 2017年为48.1m

一共营收117.8m。增速为41.8%。 因为规模效益利润应该大于营收增速。假设利润增速50%那么EPS为0.225。 按照目前的股价PE为18.7