IQE是一个职业学校集团。主要业务是职高,技术学校,高中,在线教育等等。2014年IPO在nzx和asx两地上市。

目前在利用募集的资金来不停的收购兼并。

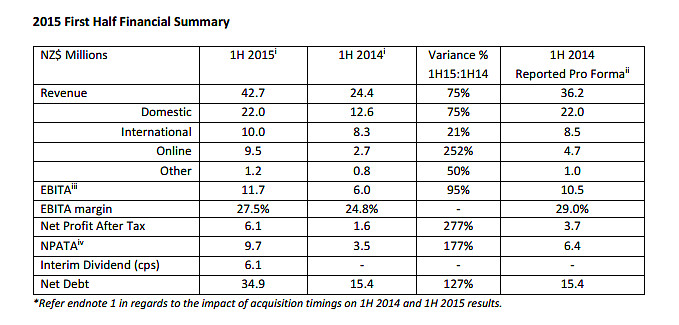

先来一个最新的亮瞎眼的中报

营收增长75%,利润增长277%。 公司规定派息为NPATA(一种近似现金流)的60~70%。2015半年分了6分钱。(nz公司都是一年2次分红,中报一次年报一次)。

我还检查了报表质量:应收账款,库存等等各种比例均正常。债务提高是因为大量收购。

教育公司,目前规模还小,大举兼并,产业整合。亮瞎的业绩,高增长,稳定的分红政策,在A股怎么都是一个”大教育“概念 PE炒到100倍不过分吧?

好了下面精彩的来了。 以下是IPO以后到今天的价格走势

纳尼?!发生了什么?!IPO价格太高么?nonono国外给还没证明自己的小公司估值是很低的。吹故事是没用的。。那么现在PE为多少呢? 静态7.4。 动态3.4。 PB=1。 股息率多少呢? 19%。对你没看错。股息按照现在的股价就是19%。。。要知道从这公司IPO到今天NZ大盘可是涨了接近20%。这公司成功的逆势跌了65%,市值从最高时候的2.5亿刀变为今天的6800w

股价如此悲惨就是因为被连续的噩耗砸出来的。

1:安全事故

话说IPO后股价还是涨了一段时间的。最高到了3.3左右。转折点就是去年年底发生了一起安全事故,一个学生死了。在国外死一个学生是大事情。控告了集团5条罪名。今年年底初步判决已经出来,公司认罪一个,另外4条罪名取消。具体的审批是明年2月出结果。CEO说了一推官话大致就是以后要好好注意,学生的安全使我们的首要责任什么的。。并且提记明年400~500w的损失费。按理说4~5m的罚款其实不伤筋骨。但是投资者对公司的管理产生了质疑,并且担心未来生源会受到影响。还有就是会不会影响政府补贴。

2:一年之内连续调低2次业绩。国外在发布报表之前一般会预报结果。这公司今年调低了2次预报的数据。 最近的一次是吧EBITA从30m调低到了27~29m。 其实27~29m这个数据也是非常亮的,一点也不低。但问题是管理层的信用被破坏了。

投资者认为你天天吹牛。对自己公司的财务失控了。在国外最重要的是什么?是信用creditability。 目前就是creditability at risk。 信用危机。投资者不信你说的话了怎么办?卖股票啊。

3: 今年收购的澳大利亚的一个学校被爆出在2012年学生人数有虚假。这问题大了。之前本身就有信用危机,这个爆出来就是信用崩溃了。管理层喊冤啊,这学校是我们2015年收购的、发生问题的是2012年。属于”历史遗留问题“。管理层保证现在没这个问题。绝对合规。

4:新西兰教育部检查集团旗下的2所学校。这个就是上个月突然的断崖式的下跌。

因为之前投资者已经怕了。听到这个消息就开始疯狂抛售股票。其实调查结果根本没出来。。。。管理层也拼命说没事但是人们都不信了。最低的时候股价跌到了0.4。。。管理层坐不住了专门发了一个公告说公司一切正常,下半年业绩很好,教育部例行检查很正常,所有银行都很支持集团放贷款杠杠的。公告以后股价才恢复到了今天的0.68。

这4个事件按照时间顺序对应着4段下跌。

今天买入这个公司真心是高风险。

投资机会:假设公司本质上没出问题,报表真实可靠。只要度过这个危机以后股价是不该这么低的。因为对应的股息率已经达到了惊人的19%。而且成长性极佳。

投资风险:继续爆出更多问题然后股价被砸到地狱然后突然被一个PE公司收购然后低价私有化:投资者就血本无归了。

介于这种高风险。虽然潜在回报可以轻松翻2倍。我也只敢投入5%的钱进去。。