上海机电,这公司第一眼看上去非常的便宜:账面122亿的现金,有息负债可以忽略不计,市值140亿出头,账面现金基本等于市值了,感觉非常的低估。粗看报表,22年营收236亿,但是账面上合同负债就有146亿(预收的款项),先款后货的模式堪比茅台,当前的静态估值也就15倍,那这公司是个好的投资标的吗?

一、主营业务

上海机电的主营业务就是生产销售三菱电梯,最主要的子公司是上海三菱电梯有限公司,持有52%的股权,2022年营收220亿,净利润11亿。从公司历年的年报来看,电梯业务占营收的比例都是90%以上。目前行业内的广日股份跟他很像,广日股份是日立电梯在中国的经营主体,经营范围和模式和上海机电类似。

二、成长性

从经营指标来看,2012-2023年10年间,营收从177亿增至235.7亿,增长了32.8%;扣非归母净利润从7.64亿变成了8.82亿,增长了15.4%,可以说11年过去了,公司的营收和净利润几无增长。经营业绩最好的是2017年,扣非归母净利润为12.8亿元,当年的毛利率也是历史高点附近,达到了21.8%。国内的房地产市场应该是已经过了高点,未来可以预期的扣非归母净利润应该也就是13亿左右。公司的毛利率也是呈下降趋势,2013-2017年毛利率都是在21%出头,然后从2018年就开始下降了,2022年达到了11年的低点15.44%。

三、巨额现金情况

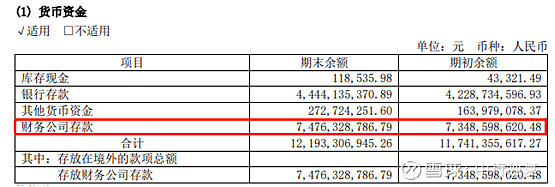

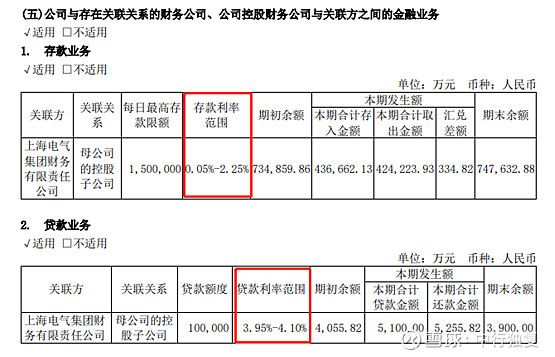

121亿的货币资金,其中74.7亿存在母公司上海电气的财务子公司账户。

奇葩的在这里了,存了74.7亿在财务公司的账户,存款利率范围是0.05%-2.25%,而要从财务公司贷款的话,参照的贷款利率是3.95%-4.1%。

这也导致了公司常年账上显示100多亿的货币资金,但是利息收入却不多。2022年年报账货币资金121亿,但是利息收入只有2.27亿,收益率不到2%,都比不上银行理财。

四、派息情况

公司自1990年上市以来,累计创造了169亿的归母净利润,分红56.65亿,股利支付率33.5%,只能说一般般吧,毕竟账面上常年趴着100多亿的现金,哪怕把存放在母公司上海电气财务公司的74.7亿分掉都比23年的累计分红金额高。当前股价14元出头,2022年年报每股分红0.43元,3%的股息率,也没什么吸引力。

五、总结

公司账面的现金减去有息负债差不多等于市值,但是公司没有什么成长性,roe不高,分红也不是很性感。公司最诱人的就是那账面上121亿的现金,但是管理层又没有大额分红的意向,就怕哪天一把投资一个贵项目或者烂项目把巨额的现金消耗掉。从近些年的走势来看11元左右基本是底部,行情好的时候冲到过25元的价格(前复权),总体来说这公司就是个烟蒂股,不是好的投资标的,可以买点但是要控制好仓位。