据路X社有意泄露份无法确认其真实的某头部硅料厂商在2024年1月2号投资者交流会议纪要 网页链接

倘若是真实的话,的确验证硅料行业寒冬的凛冽程度。

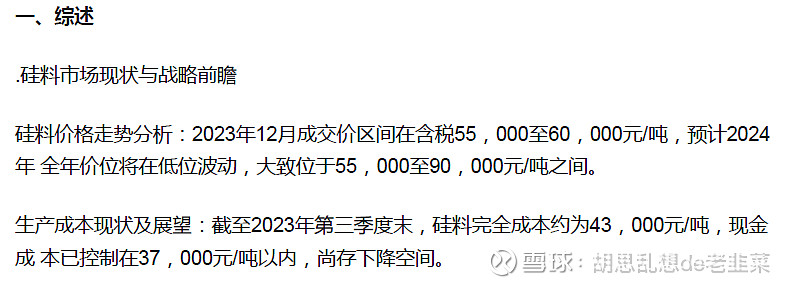

点评:该企业所谓硅料完全成本约为4.3万/吨,大概率是该项目公司的完全成本,归母公司硅料完全成本约5万左右(没办法精确计算,结合其前三季度硅料营收、期间费用等都大致测算出来)。该企业硅料2023年12月成交价为5.5万至6万之间,取平均价即每吨硅料5.75万元,而非含税为5.75/1.13=5.09 万。 归母公司硅料完全成本约5万,销售价5.09万,硅料业务绝对微利。

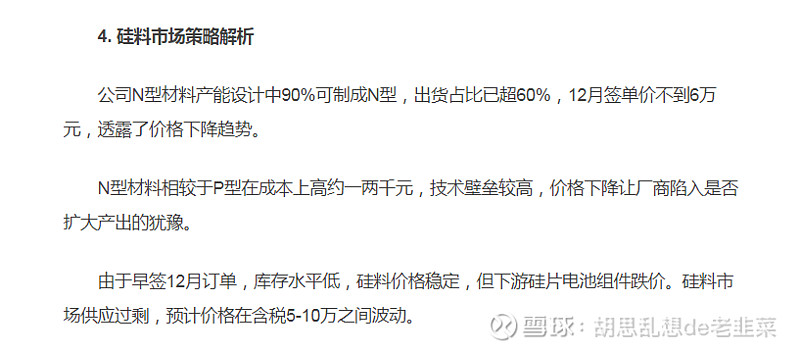

点评: 60%N型硅料出货占比在棒状硅中实属超一流水平,那么致密料比例至少到70~80%了吧,耗电量自然提升不少。提升硅料品质(即N型硅料占比),成本增加,成本增加没有性价比。维持低成本,品质上不去,品质差销售不出去导致库存高升,占用现金流,两难。

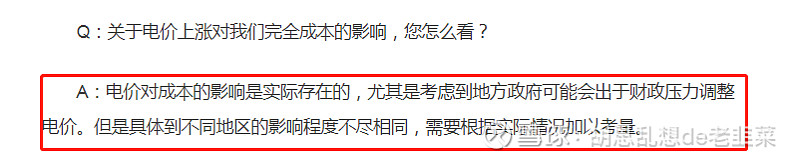

点评:每公斤硅料耗电50度已经是棒状硅极优秀水平,电价上涨一毛,每公斤增加成本5元,一万吨产量需要增加5000万元成本,也不知道全年影响约2000万元是如何计算的。难道产能是0.42万吨而不是42万吨吗。亮点是公司在全国范围内保持电价竞争优势,可持续吗。

点评:这条说明了地方政府财政吃紧,低电价不可持,涨电价大概率。

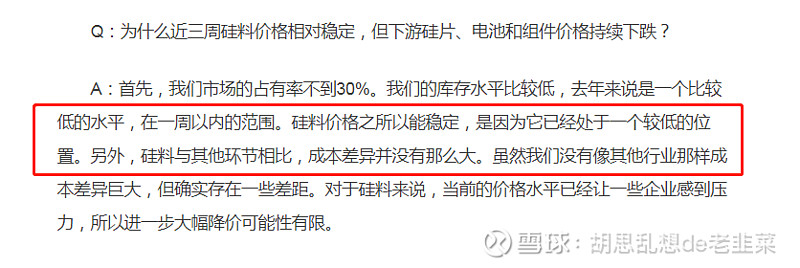

点评: 很客观道出西门子法棒状硅的同质化,品质同质化、技术更是同质化,硅料成本领先别人3~5元已是一流水平。

总结:像是份真实会议纪要,其中观点是否正确有待验证,文中点评仅供一哂。

#协鑫科技03800# #通威股份600438# #大全能源688303# $新特能源(01799)$

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负