(报告出品方/作者:国盛证券,杨润思,林卓欣)

一、十年磨一剑,铸就全球便携储能龙头腾飞

1.1、ODM业务起家,乘全球便携储能发展之风

便携储能全球龙头,创立之初以充电宝 ODM 业务为主。华宝新能为全球便携储能行业 龙头,其成立于 2011 年,起初以充电宝 ODM 业务为主,后在 2015 年决定从充电宝向 便携储能转型升级,并在 2016 年推出了首款锂电池便携储能产品。当前,公司经营模 式已转变为了基于自主品牌的便携储能产品的 M2C 模式,产品可应用于户外旅行、应急 备灾等场景。公司产品包括便携储能产品、太阳能板和充电宝。公司基于国内外消费文化背景和品牌 认知的差异性,打造了两大自主品牌,其中“Jackery“品牌面向海外市场,“电小二” 品牌面向中国市场。公司的主要产品为不同容量规格的便携储能产品及充电宝,以及可 与便携储能产品配套使用的太阳能板及相关配件。

便携储能产品可应用于户外旅行和应急备灾场景。便携储能产品适用于自驾露营、房车 旅行、钓鱼、打猎等户外旅行场景,可为智能手机、平板电脑等等设备进行供电,满足 户外旅行中多样化的电力需求;在地震、海啸、飓风、大火、暴雪等自然灾害多发的地 区,便携储能产品能解决灾害缺电、停电、应急救援等电力短缺问题。此外,公司太阳 能板亦能和便携储能产品形成小型太阳能发电系统,在灾后电网瘫痪及毁坏的情况下, 为灾后生活提供持续的离网发电。

1.2、股权结构稳定,员工持股计划绑定核心骨干

公司股权集中,实控人为地方级领军人才。公司目前存在 7 名直接股东,其中包括 3 名 自然人股东和 4 名机构股东。自然人股东中,孙中伟和温美婵为公司实际控制人,二者 为夫妻关系。孙中伟担任公司董事长,其为深圳市地方级领军人才,并在 2019 年 6 月 于《电池》期刊联合发表《防止锂离子电池组热失控蔓延的方法》。截至2022年9月 19 日,二人通过直接和间接的方式分别持有公司 42.95%和 20.40%的股份,合计持股 63.36%。对于 4 名机构股东而言,钜宝信泰系公司实际控制人孙中伟、温美婵持 100% 的有限责任公司,系实际控制人持股平台;嘉美盛、嘉美惠系员工持股平台;成千亿为 公司外部财务投资者。

公司拥有 3 家一级子公司和 8 家二级子公司,业务涉及全球众多发达国家。公司一级子 公司包括:香港华宝、电小二、华宝储能,其中电小二主要负责“电小二”系列产品在 国内外的销售,而香港华宝则负责便携储能产品在海外的销售。香港华宝控制 8 家二级 子公司,涉及美国、日本、澳大利亚、英国、韩国、德国等发达国家。发布多期员工持股计划,绑定核心骨干。嘉美盛和嘉美惠为公司设立的员工持股平台, 自公司成立以来已发布 4 期员工持股计划,用于激励公司的骨干员工,合计授予股票 233.08 万股。激励机制有助于深度绑定核心员工,并充分调动员工积极性。

1.3、业绩快速增长,盈利水平保持高位

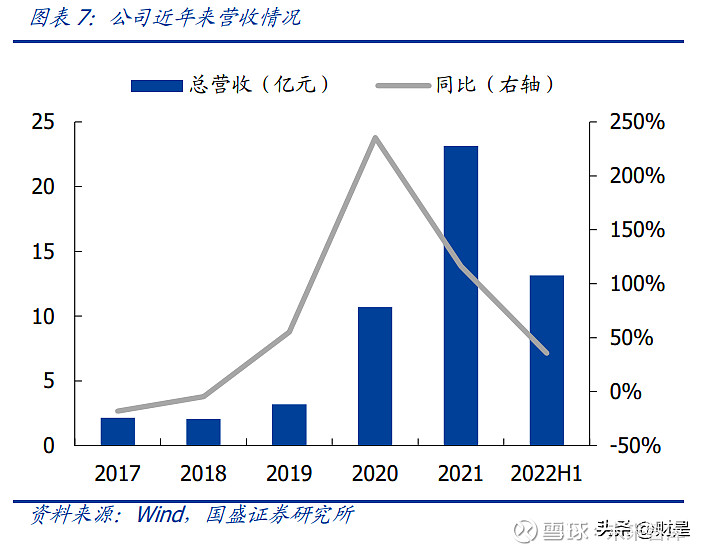

便携储能产品和太阳能板合计占收入比重超 98%。公司收入包括便携储能产品、太阳 能板、充电宝以及其他配件等。而公司收入主要以便携储能产品和太阳能板为主,其中 太阳能板系储能产品的配套设备,2021 年二者合计占收入比重达 98.2%。公司近年来营收及归母净利润增速保持双高,2017-2021 年 CAGR 为 81.1%和 154.1%。近年来,随着公司储能产品型号种类的拓展以及品牌知名度的不断提高,公 司进入发展快车道。2017-2021 年营业收入和归母净利润 CAGR 为 81.1%和 154.1%。 2022H1,公司实现营业收入 13.2 亿元,同比增长 35.8%;归母净利润 1.6 亿元,同比 增长 2.2%。归母净利润增速略低于营收增速,主要原因为原材料价格上涨、国际海运 物流成本增加,以及人民币升值等因素所致。

三大期间费用率保持稳定,毛利率处高位水平。自 2017 年以来,公司三大期间费用率 始终保持在 30%左右,其中销售费用占比较高,在 19%-25%之间。销售费用包括市场 推广费、销售平台费用等等,2021 年二者分别占销售费用的 47.2%和 38.3%。由于公 司以线上销售为主,因此为促进销售的增长,公司会通过亚马逊、日本乐天等新媒体广 告等渠道进行品牌推广,且线上品牌也会收取一定的平台服务,因此呈现较高的销售费 用率。此外,公司自 2019 年开始,毛利率始终在 47%以上,优质产品保证公司高盈利 水平。

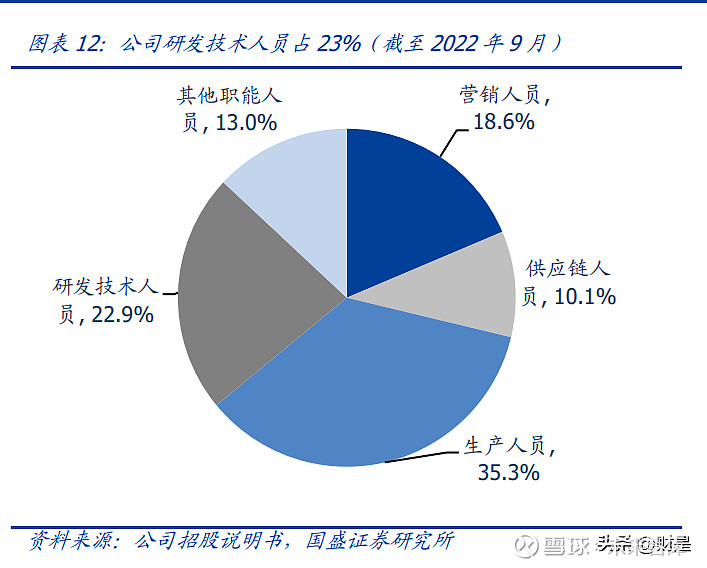

近三年研发费用CAGR达167.1%,研发人员占比达 23%。公司为国家高新技术企业, 聚焦于锂电池储能领域,建立了完善的研发体系。2018-2021 年公司研发费用 CAGR 达 95.2%。截至 2022 年 9 月,公司及其子公司拥有境内外专利 254 项,其中包括发明专 利 31 项。此外,公司核心技术人员在锂电池领域平均拥有 20 年以上从业经验,保证了 公司在产品技术领域的领先地位。

公司流动比率保持较高水平,存货因业务特性保持充足体量。2019-2022H1,公司流动 比率分别为 1.27、1.57、1.47 和 1.55,保持较高水平;而速动比率分别为 0.67、0.99、 0.73 和 0.71。因公司业务以线上销售为主,因此为快速响应市场需求,保证物流运输的 及时性,公司置备了一定规模的存货。且随着销售规模的扩大以及业务的快速增长,公 司存货规模呈现出上升趋势。2019-2022H1,公司存货占流动资产比重分别为 47.4%、 36.7%、50.6%和 54.3%。

2022H1 资产负债率为 60%,其中 96%负债属于流动负债。2019-2022H1,公司资 产负债率分别为 75.4%、61.0%、63.6%和 60.0%,随着公司收入增长及盈利能力的提 升,公司资产负债率逐渐减低。此外,公司负债以流动负债为主,2019-2022H1 流动负 债占比分别为 98.9%、98.7%、94.9%和 96.1%。预计随着公司在 A 股的发行上市,资 产的增加将大幅降低资产负债率。公司营运能力良好,2020 年以来应收账款周转天数在 16 天以下。公司以境外线上销 售为主,2022H1 存货周转天数为 187.7 天,相较 2021 年增加了 64.7 天,主要原因在 于公司为了保证存货供应充足而自发增加备库所致。此外,公司应收账款周转天数从 2020 年以来均维持在 16 天以下,回款能力较高。

二、便携储能风口已至,国内市场逐渐起势

2.1、美日为全球便携储能最大市场,中国供应超90%产能

便携储能产品可替代小型燃油发电机,匹配市场上主流电子产品。锂电池储能行业根据 应用场景不同,对储能设备的大小、容量、技术路线亦有不同的要求,产品主要可划分 为便携/家庭级/商业级/工业级/电网级储能产品等。其中,便携式储能电源,简称“户外 电源”,是一种替代传统小型燃油发电机的、可提供稳定交流/直流电压输出的电源系统, 电池容量一般在 100Wh-3000Wh,配有 AC、DC、Type-C、USB、PD 等多种接口,可匹 配市场上主流电子设备,适用于户外出游、应急救灾、医疗抢险、户外作业等多个场景。

在终端需求提升和锂电产业逐渐成熟的带动下,便携储能产品行业发展迅速。当前,在 手机、平板电脑等移动智能终端普及程度不断提升的同时,亲近自然的户外生活亦成为 趋势,从而使得户外用电需求日益增加。此外,近年来自然灾害多发,供电稳定性受到 较大影响,而应急备用电源则也逐步成为了家庭生活的重要备用品。在当下新能源车发 展带动上游锂离子电池产业的成熟下,便携式储能行业得到了快速的发展。

2016-2021 年,全球便携储能出货量和市场规模 CAGR 分别为 148%和 184%。根 据中国化学与物理电源行业协会的报告数据,从出货情况来看,全球便携式储能行业出货量已从 2016 年的 5.2 万台,预计将提升到 2021 年的 483.8 万台,CAGR 高达 147.6%。 从市场规模来看,已由 2016 年的 0.6 亿元,预计将提升至 2021 年的 111.3 亿元,CAGR 达 184.2%。无论是出货量还是市场规模,均保持高增长速度。此外,据协会预测,2026 年全球便携储能出货量和市场规模将分别达到 3110 万台和 882.3 亿元人民币,平均单 价为 2837 元。便携储能行业具备较大的发展潜力。

美日为全球最大的便携储能市场,2020 年合计占比达 76.9%。从销售端来看,目前美 国是全球最大的便携式储能的应用市场,在 2020 年占比达 47.3%,出货量近 100 万台, 其中户外活动领域出货量约 80 万台,应急领域出货量不到 10 万台,其他领域在 10 万 台左右。销售占比第二的国家为日本,比重为 29.6%,在 61 万台左右,主要原因在日 本地处环太平洋火山地震带,常年受到欧亚板块和太平洋板块的撞击,从而导致地震等 灾害事故频发,应急电力设备需求较高。在 60 多万台便携储能设备中,应急领域出货 约 50 万台,户外活动领域出货 5 万台。

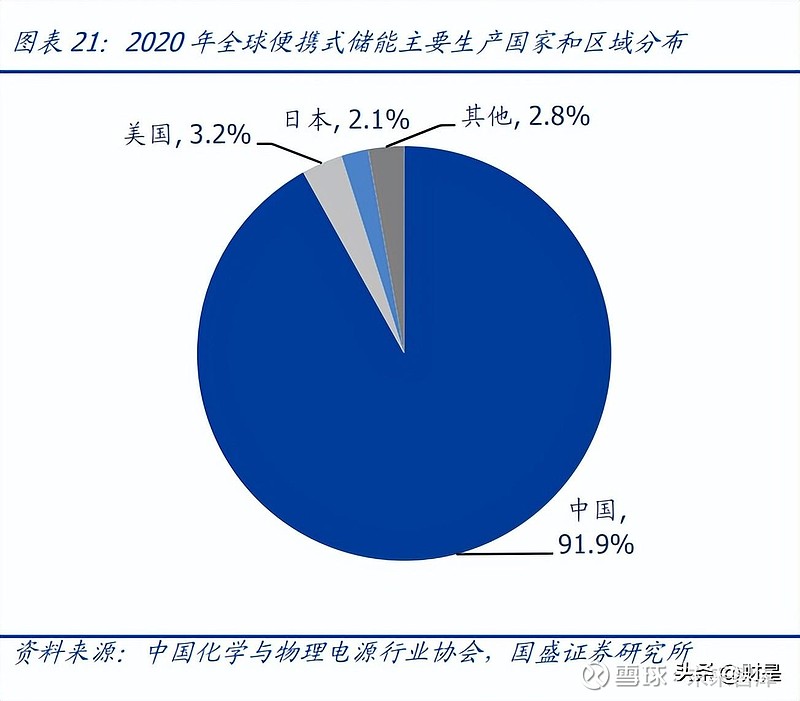

欧洲、加拿大、中国为全球前五大便携储能产品销售市场。对于欧洲和加拿大而言,便 携储能的应用场景亦主要以户外活动和应急为主;而中国目前的户外市场尚处于起步阶 段,随着经济的持续发展以及人均消费能力的进一步提升,户外消费市场具有较为广阔 的前景。从供给端来看,全球超过 90%的便携式储能产品由中国企业供应。2016 年,我国便携 储能产品出货量为 4.8 万台,占全球 92.3%比重,预计到 2021 年占比为 90.7%,出货量在 438.8 万台。得益于我国新能源汽车和锂电池产业的快速发展,目前我国已是世界 便携储能产品的制造大国和外贸出口大国,而 GOAL ZERO 等国外品牌也主要采用由国 内企业代工的生产模式。

2.2、行业出货量CR5达36%,华宝新能拔得头筹

便携储能行业相关企业包括安克创新、派能科技、星徽股份、GOAL ZERO、正浩科技、 德兰明海等公司。2020 年便携储能企业出货量和营业收入 CR5 分别为 36%和 50%,其中华宝新能份 额为 16.6%和 21.0%。从企业出货量来看,2020 年行业 CR5 为 36.0%,其中华宝新 能所占市场份额最大,达 16.6%,其次为正浩科技、德兰明海和安克创新等,海外企业中 Goal Zero 市场份额最大,其主要由国内的豪鹏科技和博力威为其代工。从企业营业 收入来看,2020 年行业 CR5 为 50.3%,仍是华宝新能排名第一,占据 21.0%的市场份 额。整个便携储能市场中小企业较多,不同产品容量价格差异较大。

2.3、户外/应急为主应用场景,便携储能渗透率提升显著

便携式储能可运用于户外活动及应急备灾场景。对于户外活动场景而言,由于目前越来 越多的户外参与者愿意通过手机、相机等设备记录活动场景,且竞争露营理念的逐渐普 及,消费者会更愿意在录影时携带用于照明、烹饪的电器产品,从而提高露营生活品质。 因此导致户外活动对离网用电需求已逐步成为刚性需求。对于应急备灾场景而言,随着 居民防灾备灾意识的不断增强,应急备用电源已逐步成为家庭生活中重要的应急备用品。 2.3.1 户外活动场景:欧美普及率高,国内市场空间广阔。

1、欧美发达国家户外活动普及率高,疫情带动需求提升 新冠疫情催生更多户外活动需求。欧美国家户外活动历史悠久,人均消费能力强,与户 外运动有关的用品及器材有较大的市场需求。根据权威户外门户网站 Outdoor Foundation 调查统计,全美每年参与过户外活动的人口常年维持在 48%以上。而 2020 年新冠疫情的爆发,使得美国多地先后关闭室内场所活动,从而进一步促进了户外活动 在美国的普及率的提升。

2020 年美国第一次参与露营家庭有1013万户,同比增长达5倍。根据美国户外运动 协会(OIA)的统计数据,近年来美国户外参与人数与参与率呈现不断增长的趋势,其 中积极参与户外运动的居民已从 2017 年的 1.45 亿人提升至2020年的1.61亿人,户外 活动参与率也从 49%提升至 53%。根据凯恩咨询发布的年度调查报告,2020年美国超 4800万户家庭参与过露营,同比增长达15%,其中有1013万户家庭为第一次参与露营, 同比增长达 5 倍。

2025 年美国和欧洲户外运动电商市场规模预计将达到 525 和 312 亿元。根据 Statista 的统计及预测数据,2020 年美国户外运动用品电商市场规模达到 351 亿美元,同比增 长 38.4%,预计在 2025 年将达到 525 亿美元;2020 年欧洲户外运动用品电商市场规模 达到 207 亿美元,同比增长 25.7%,预计在 2025 年将达到 312 亿美元。欧美家庭不断 增长的户外活动需求,将提升便携式储能在户外场景下的规模提升。

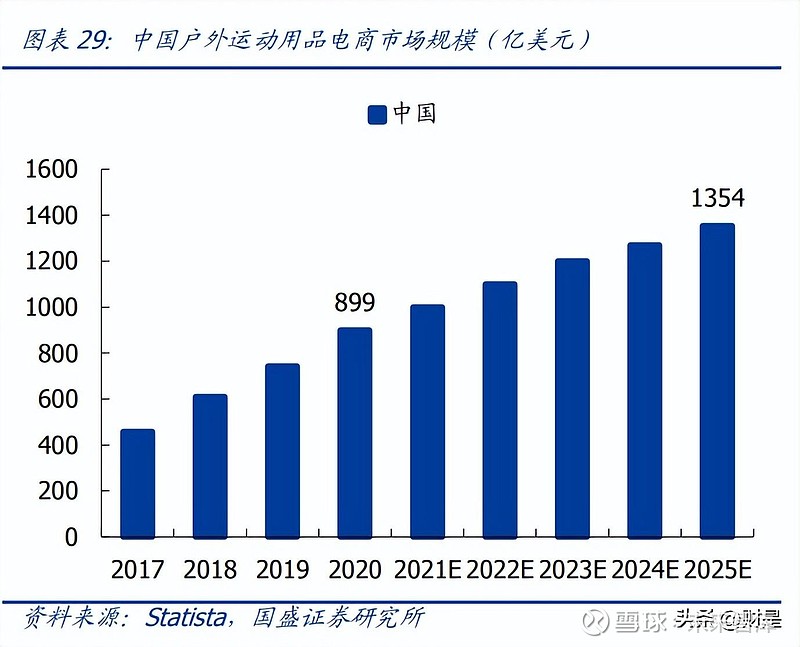

2、国内户外活动普及率不断提升,未来前景广阔。与欧美国家相比,国内的户外市场发展仍处于起步阶段。根据公司招股说明书披露,目 前我国每年约 1.3 亿人参与休闲户外活动,占总人口的 9.5%,与美国 53%的参与率相 距较大。但随着国内社会经济的不断发展,国内居民户外活动普及率不断提升,参与户 外活动的人口不断增加。 2025 年中国户外运动电商市场规模预计将达到 1354 亿元。根据天眼查数据显示,2011 年初至 2021 年底,国内共注册 3.62 万家露营地相关企业,其中 80%为 2020 年及以后 成立,而 2020 和 2021 年分别新增注册企业 8269 和 20704 家,呈爆发式增长趋势。此 外。根据 Statista 的统计及预测数据,2020 年中国户外运动用品电商市场规模为 899 亿 美元,同比增长 21.0%,预计在 2025 年将达到 1354 亿美元。

预计户外领域便携储能产品渗透率将从 2021 年 2.3%提升至 2026 年的 15.9%。据 中国化学与物理电源行业协会的报告数据,2021 年全球便携储能产品出货量为 483.8 万 台,根据户外活动领域应用场景占比 43.6%计算,2021 年用于户外活动的便携储能产 品出货量在 210.8 万台,而潜在需求的家庭约为 1.5 亿户,因此便携储能在户外市场的 渗透率仅为 2.3%。根据协会预测,预计 2026 年潜在需求家庭数量为 1.93 亿户,预计 渗透率可达 15.9%。

2.3.2、应急备灾场景:全球灾害发生频次增长,民众应急用电需求提升

近 20 年来全球灾害发生频次相比 80 年代有所上升,日本 5 级以上地震记录数量呈增 加趋势,激发居民应急备灾需求。根据联合国发布的研究报告,2000-2019 年间,全球 共记录发生了 7348 起自然灾害事件,累计因灾死亡人数 123 万人,累计受灾人群达到 40.3 亿人。相比 1980-1999 年间,灾害的频率和受灾人数均有上升。此外,根据中国地 震台网中心数据,2021 年全球级以上地震发生 446 次,且近年来呈现多发态势。其中, 2019-2021 年日本地区 5 级以上地震的记录数量明显超过以前年度并呈持续增加的趋势, 激发了当地居民的应急备灾需求。

预计应急备灾领域便携储能产品渗透率将从 2021 年 3.0%提升至 2026 年的 19.4%。 据中国化学与物理电源行业协会的报告数据,预计 2021 年应急用电领域占比 41.5%, 对应 201.1 万台出货量。在全球存在应急用电需求的家庭数量在 1.1 亿户的情况下,其 渗透率仅为 3.0%。预计到 2026 年,家庭应急领域对便携储能产品的购置需求将达 1155 万台,在 1.4 亿家庭需求数量下,渗透率为 19.4%。

2.3.3、其他应用领域:预计2026年便携储能产品渗透率超8%

预计其他领域便携储能产品渗透率将从 2021 年的 0.7%提升至 2026 年的 8.3%。除 户外和应急领域外,便携储能亦可以用于车载充电或电力缺乏地区的用电等众多领域。 2021 年,其他领域便携储能产品渗透率不足 1%,仅为 0.7%,预计到 2026 年新增需求 将达 600 万台,渗透率超 8%。

2.4、高容量占比提升,线上成销售主场

2.4.1、便携储能产品将对燃油发电机发起部分替代

便携储能产品可弥补充电宝和发电机之间的空缺地带,近年来需求日益提升。在过去, 户外及应急情况下的电力供应主要系由小型燃油发电机提供,但燃油发电机噪音大、对 环境有一定污染,且便携储能可弥补充电宝和发电机之间的空缺地带,因此近年来人们 对绿色便携电力的需求日益增加。 便携储能重量轻、度电成本低、绿色无污染。从输出功率来看,便携储能一般最大功率 在 3kW,而传统燃油发电机的输出功率在 2-8kW,燃油发电机功率范围较全;从电池容 量来看,便携储能一般在 100-3000Wh,而燃油发电机可依靠补充柴油来持续供电;从 体积和重量来看,便携储能更为轻便,因此携带更方便;从使用成本来看,1000Wh 的 便携储能售价约 3000 元,充电度电成本仅 0.5 元,而 2kW 传统燃油发电机单机成本在 2000 元,柴油发电折合度电成本在 0.7 元;从环保和噪音角度来看,便携储能无污染、 无噪音,而燃油发电机油烟较多,易污染周边环境,且噪音大,对使用人员有影响。

2.4.2、近30年人均电力需求持续提升

全球总电力消费和人均电力消费近 30 年来均呈现上升趋势。随着社会经济的发展以及 能源结构的变革,电力已成为现代经济的核心。根据 IEA 世界能源署统计数据,全球电 力最终消费总量已从 1990 年的 9702.2TWh 增长至 2019 年的 22847.7TWh,CAGR 达 3.0%;人均年最终电力消费量从 1832.85KWh 提升至 2019 年的 2950.87KWh,CAGR 达 1.7%。整体呈上升趋势。

2.4.3、高容量便携储能产品占比提升,智能化为发展方向

2016-2021 年,500-1000Wh 以及 1000Wh 以上产品的份额提升了 13.5 和 6.5pcts。 目前市场上主要以 100-500Wh 的产品为主,2021 年市场占比约 50%,而容量在 500-1000Wh 以及 1000Wh 以上产品的份额亦在逐年增加。其中在 2016 年,二者占比 分别为 26.3%和 3.8%,预计至 2021 年,将分别提升至 39.8%和 10.3%,在 5 年的时 间里,分别提升了 13.5 和 6.5pcts。随着上游电芯单体能量密度的提升以及成本的逐渐 下降,预计未来高容量产品的占比将逐年递增。未来便携储能行业将朝着安全化、大容量、轻量化、智能化的方向发展。当前,技术进 步及工艺改进将推动锂电池安全性能及能量密度的提升,使其具备更强大的便携性。此 外,在万物互联时代下,无线传输、大数据及云计算等新技术的发展则将推动便携储能 产品更加具有智能化,从而提升用户的使用体验。

2.4.4、不同应用领域份额整体较稳定,线上渠道成销售主场

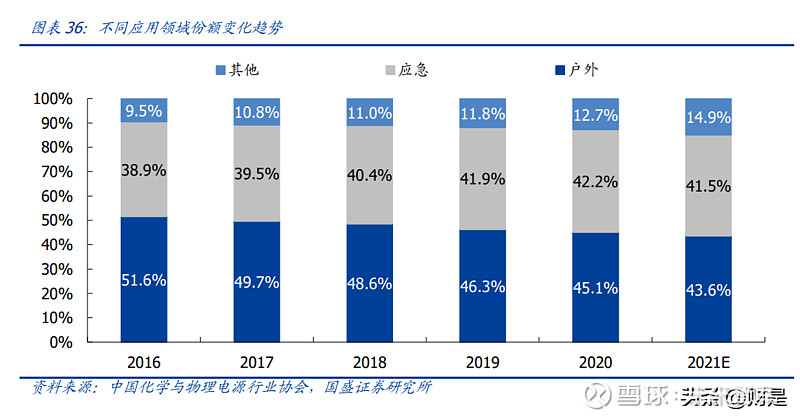

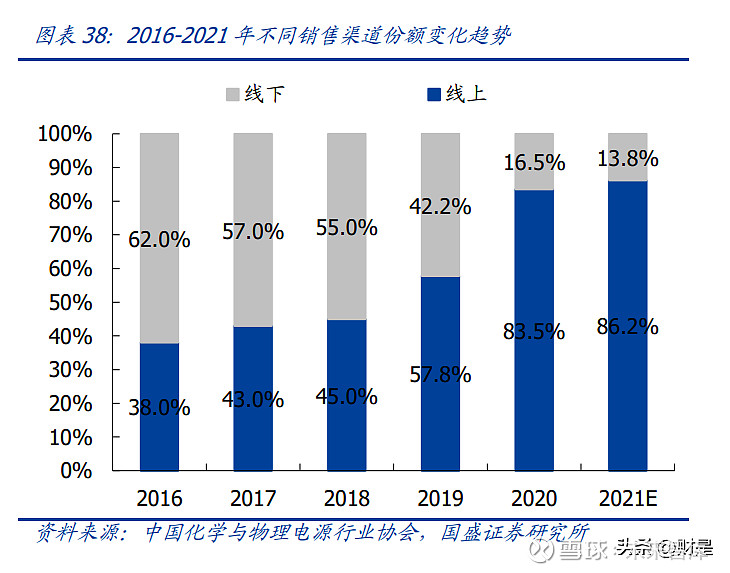

便携储能产品中,户外领域占比有所下降,但整体份额仍相对稳定。2016-2021 年,从 不同应用领域份额变化来看,户外领域仍是便携储能主要的应用场景,市场占比始终维 持在 40%以上,但相比 2016 年的 51.6%,2021 年已下降了 8.0pcts 至 43.6%。而在全 球极端天气频发的背景下,应急领域的占比则略有提升,从 38.9%提升了 2.6pcts 至 41.5%。整体而言,不同应用领域份额仍维持相对稳定的状态。 全球便携储能产品中,线上销售占比提升迅速,2021 年已超 80%。近年来,通过线 上渠道销售便携储能产品已逐渐成为了主流,特别是自新冠疫情爆发以来,全球线上消 费习惯迅速养成,线上占比从 2019 年的 57.8%快速提升至 2020 年的 83.5%。线上消 费浪潮将有益于便携储能全球化的进展。

2.5、全球便携储能市场年均增速有望超50%

2026 年全球便携储能市场空间有望超 900 亿元,2021-2026 年 CAGR 达 52.3%。 根据中国化学与物理电源行业协会预计,2021-2026 年全球便携储能市场出货量预计为 484、841、1252、1667、2242、3110 万台,假设 2021 年便携储能产品平均售价为 2300 元/台,未来随着高容量便携储能产品占比提升,售价将有进一步提升的空间。因此假设 2022-2026 年平均单价以每年 5%的增速提升,则对应 2021-2026 年市场空间为 111.3、 203.1、317.5、443.8、626.8、912.9 亿元,CAGR 达 52.3%。

三、行业龙头,剑指全球

公司将持续实行全球化布局战略。公司是行业领先的便携储能品牌企业,其便携储能产 品已实现在中国、美国、日本、英国、德国、加拿大等全球多个国家销售,且将继续向 欧洲、澳洲、中东、俄罗斯、印度、东南亚等潜在国家和地区拓展,逐步实现公司的全 球化布局。

3.1、产品矩阵完善,技术水平领先

覆盖当下主流容量段,产品矩阵完善。根据公司招股说明书,当前公司便携储能产品覆 盖容量 160-2160Wh 等多款产品,包含当下主流容量段,产品矩阵较为完善。其中,对 于电池容量为 2160Wh 的便携储能产品而言,其可支持 8 台设备同时充电,可支持高压 水枪持续运行 90 分钟,或除草机持续运行 2.5 小时。公司高度重视研发创新,当前已掌握的核心技术均来自于自主研发。公司已掌握的核心 技术包括便携储能电源结构技术、电池模组安全技术、电源管理系统技术、锂电池组能 量均衡系统技术、储能电源模块化技术、并联大功率输出技术等。截至 2022 年 9 月, 公司及其子公司拥有境内专利 167 项(其中发明专利 25 项),拥有境外专利 87 项(其 中发明专利 6 项)

设计能力突出,产品获海外众多大奖。凭借出色的产品设计能力,公司累计获得德国红 点设计奖、汉诺威工业(IF)设计奖、国际消费类电子产品展览会(CES)创新奖、A’ 设计大奖赛(A’Design Award & Competition)、当代好设计等国际设计类大奖共 21 项, 其产品设计能力得到了国际工业设计领域的广泛认可。当前公司亦针对产品安全、家庭储能、储能智能化等方面进行研究。其中对于家庭储能 方面,公司正在研究开发容量在 3-20kWh 的家庭储能产品,该产品将迎合特定使用模式 进入家庭生活,在用电低谷时间,家庭储能系统中的蓄电池组可自行充电以备用电高峰 或断电时使用。

3.2、线上线下全方位布局,客户粘性提升

公司已实现在境内外,以及线上线下的共同销售。公司依托“Jackery”和“电小二”两 大品牌布局境内外市场,采用线上、线下相结合的模式,实现在中国、美国、日本、英 国、德国、加拿大等全球多个国家销售,已成为便携储能垂直领域的领先品牌。此外, 公司在 Google、亚马逊、日本乐天、日本雅虎、天猫、京东等搜索引擎或电商平台的搜 索榜单中,公司品牌在便携储能产品关键词的检索热度中排名领先。 客户集中度低、销售风险小,前五大客户均为海外零售头部企业。2020 年以来,公司便 携储能产品持续入选亚马逊平台最畅销产品、亚马逊之选、连续两年获得日本“防灾安 全协会推奖”奖章。当前,公司已与 JVC、Canon、Harbor Freight Tools、Home Depot、 Lowe’s、Sam’s Club 等全球知名品牌商或零售商建立合作关系。2021 年前五大客户占比 为 10.4%,集中度较低,抗风险能力较强。

线上占比提升,符合全球化布局浪潮。2019-2021 年,公司线上销售收入占比分别为 67.8%、83.5%、86.9%。2019 至 2020 年,线上销售占比提升迅速,主要是新冠疫情 的爆发,迅速养成了消费者线上购物的习惯。此外,线下收入占比较高的 ODM 模式也 主要以公司与 JVC 双品牌合作模式为主。线上购物占比提升也有利于公司全球化布局的 推进。公司主营业务以境外为主,2019-2021 年境外销售收入占比为 87.3%、90.1%、 92.6%。境外市场主要以美国和日本为主,2021 年美国和日本占收入比重分别为 48.4% 和 35.3%。而中国大陆的收入占比则从 2019 年的 12.7%下降到了 2021 年的 7.4%,国 内市场仍有较大的开发潜力。

美日中销售收入同比保持高增速,2021 年境外市场线上收入占比达 88.4%。2019 年 以来,美国、日本、中国大陆的收入增速均为正,且维持在较高的水平。2021 年美日中 销售收入增速分别为 144%、66%和 75%。此外,境外市场主要以线上销售为主, 2019-2021 年线上销售占比分别为 67.5%、85.6%、88.4%。

3.2.1、主导境外市场,多渠道优势推动盈利抬升

1、境外市场 境外市场以线上销售为主,2019-2021 年线上销售占比分别为 67.5%、85.6%、 88.4%。对于线上 B2C 模式,其销售过程均由 Jackery US、Jackery Japan 等海外子公 司进行。线上 B2C 模式的流程为公司先向香港华宝销售产品,再由香港华宝销售给海外 子公司,最后由海外子公司通过亚马逊、日本乐天、日本雅虎等第三方电商平台或品牌 官网进行销售。

境外线上 B2C 销售:具体模式包括 FBA 和自发货两种模式。FBA 模式主要指消费 者在亚马逊平台下单后,由亚马逊提供产品存储、配送、退换货等服务;而自发货 模式则为公司将产品存储在第三方仓库,之后由第三方仓库针对客户下单情况进行 配送服务,销售平台包括亚马逊、日本乐天、日本雅虎、品牌官网。 境外线上 B2B 模式:主要与 Home Depot、Lowe’s 等具备线上销售渠道的客户 进行合作。即客户将公司产品放在其自营官网上进行销售。当消费者在客户官网下 单后,由公司以一件代发的模式自主或委托第三方仓储向终端消费者发货。 境外线下销售:包括 ODM、直销和经销模式。公司线下销售以 ODM 模式为开端。 自 2019 年以来,公司与日本知名厂商 JVC 建立稳定合作关系,在 ODM 基础上,采 用双品牌合作模式,在日本线下进行销售渠道开发与维护。目前 ODM 客户包括 JVC 和 Kashima Trading Company 等。

2、境内市场。境内市场仍以线上销售为主,但目前境内线上占比低于境外线上情况。2019-2021 年 境内线上销售占比分别为 69.9%、64.7%、68.3%。 境内线上 B2C 销售:主要通过天猫、京东 POP 等第三方电商平台进行,以自发货 模式为主。 境内线上 B2B 模式:主要通过京东自营平台及京东 FCS 平台系统。即公司与京东 平台签署销售合同,消费者在京东自营店下单后,由公司负责物流配送;而消费者 在京东 FCS 平台店铺下单后,由京东平台负责将已平台入仓的产品从京东仓库发货 并完成产品配送。 境内线下销售:公司的境内线下销售模式包括 ODM、线下经销及直销,客户包括沃 太能源、创舰实业等。2019-2021 年占营收的比重为 3.84%、3.49%和 2.36%,整 体占比较小。

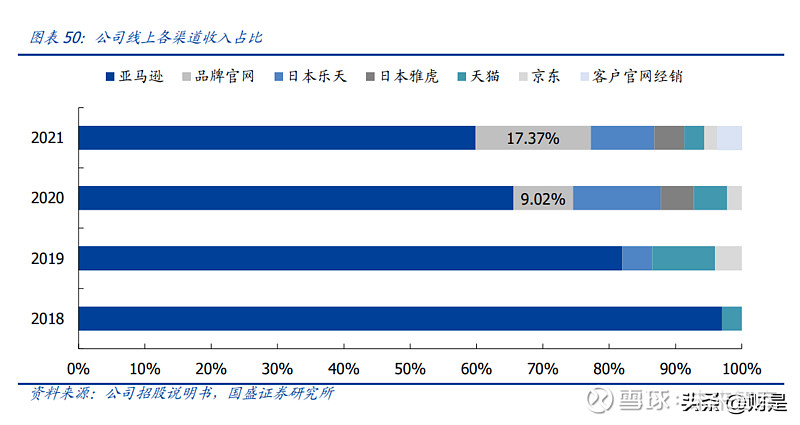

3.2.2、官网比重提升,客户粘性增强

覆盖美日中主流线上销售平台,收入来源更具丰富性。2018 年,公司线上销售渠道主要 以亚马逊平台为主,占线上收入比重达 97%。此后,公司逐步抢占美国、日本等战略市 场地主要线上平台,并构建了自有品牌官网。目前,公司线上渠道已全面覆盖了包括亚 马逊、日本乐天、日本雅虎、天猫、京东等美国、日本及国内主流的线上销售平台。更 丰富的渠道将带来更多样性的收入来源。 品牌官网为第二大线上收入来源,客户粘性持续提升。公司品牌官网从 2020 年开始实 现收入,并在 2021 年超越日本乐天,成为线上第二大收入来源,占比达 17.4%,仅次 于亚马逊。而在品牌官网下单的消费者多为有针对性购买公司产品的客户,因此官网收 入占比提升,意味着公司客户群体更加广泛且更具有粘性。

收入季节性明显,主要集中在下半年。公司主要销售渠道为亚马逊、日本乐天等线上平 台,因此收入在很大程度上会受到销售平台节日促销活动的影响。由于欧美发达国家的 主要法定节日和购物节日相对集中在下半年,例如全球亚马逊 Prime Day、感恩节、黑 色星期五、圣诞节等,因此公司的线下销售旺季为下半年,尤其是第四季度,2019-2021 年,下半年占收入的比重为 71.7%、69.2%和 58.5%。

3.3、产能快速爬坡,高容量段产品推出抬升毛利水平

采用 M2C 模式,核心工序系自主完成。公司主要采取 M2C(Manufacturers to Consumer) 的经营模式,即生产厂家直接对消费者提供产品。通过 M2C 模式,公司能够深入调研市 场需求、了解消费者偏好,并通过减少中间环节来降低渠道成本。此外,公司便携储能 产品生产可分为 SMT 贴片、PCBA 测试、电池加工、电池包组装、老化测试、成品包装 等环节。其中 SMT 贴片及附带工序和少量产品组装等通过外协加工环节,而生产端核心 工序主要为自主完成。 产能提升显著,产能利用率近乎饱和。当前公司主要产品为便携储能产品,自 2019 至 2021 年,其产能分别为 26.6、36.2、81.5 万台,产能利用率较高,在 2020 和 2021 年 均已达到了饱和的状态。因此为提高产能,公司招股说明书披露将使用 1.98 亿元的募集 资金,用于便携储能产品在深圳的扩产项目。产能爬坡有望带动收入水平进一步提升。

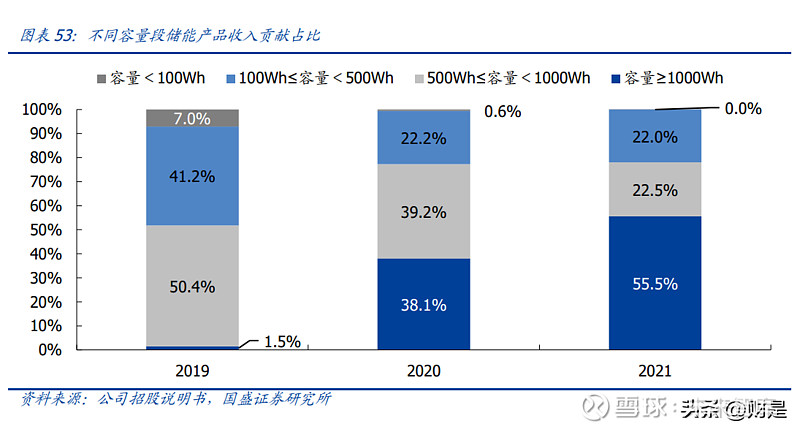

高容量段产品推出,单位售价持续提升。2019-2021 年公司便携储能产品售价呈现逐年 升高的趋势,主要原因在于容量超过 1000Wh 的产品收入占比提升所致。其中,在 2019 年,公司收入主要以 100-1000Wh 便携储能产品为主,占收入比重达 91.5%,而到 2021 年,容量超过 1000Wh 的产品占收入比重超过半数,达 55.5%,而 100-1000Wh 的产品 占比为 44.5%,低于 100Wh 容量的产品收入占比仅万分之一。当前,高容量段占比提 升亦是行业趋势,未来公司将顺应行业潮流,继续以销售中高容量段产品为主,持续提 升产品竞争力。

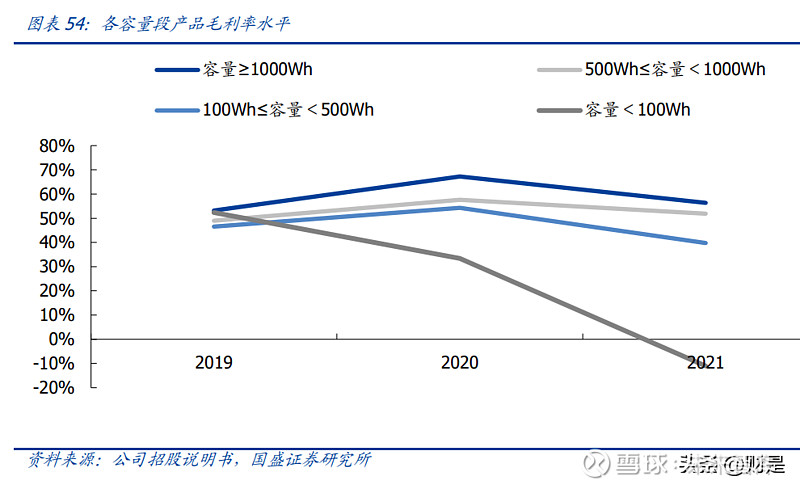

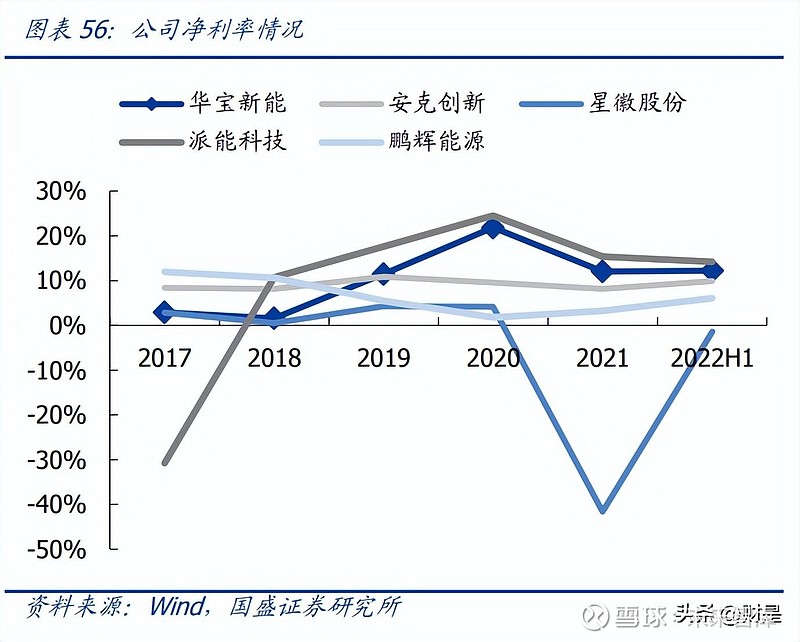

高容量段产品占比提升将增高公司毛利水平。从 2021 年情况来看,越高容量段产品的 毛利水平亦越高,其中容量≥1000Wh、500Wh≤容量<1000Wh、100Wh≤容量< 500Wh、容量<100Wh 的毛利率分别为 56.3%、51.9%、39.8%、-11.0%。其中,容 量<100Wh 的产品的毛利率为负数主要原因在于公司为了清理小容量库存,而进行降价 措施所致。未来,随着高容量产品的推出,以及规模效应的持续显现,公司毛利水平将 有进一步提升的空间。公司盈利水平处于行业头部。公司同行业可比公司包括安克创新、星徽股份、派能科技 和鹏辉能源。自 2020 年以来,公司凭借着优异的成本管控能力,以及高容量产品占比 的提升,其毛净利率均位于行业头部。2022H1公司毛利率和净利率分别47.0%和31.9%。

四、盈利预测

公司产品包括便携储能产品、太阳能板、充电宝和其他产品,由于充电宝在 2021 年仅 实现 2.0 万元,因此假设在 2022-2024 年充电宝业务不实现收入。假设其他产品 2022-2024 年收入增速为 20%,毛利率维持 28.5%。 便携储能产品:对于销量而言,公司便携储能产品 2021 年销售 66.4 万台,随着产 能爬坡及下游市场爆发,假设 2022-2024 年销量同比增速为 60%、60%、50%, 分别为 106.2、169.9、254.8 万台。对于平均售价,公司 2021 年均价为 2760 元/ 台,预计未来随着高容量产品占比提升,以及在规模效应和原料成本降低下,公司 产品单价将保持年均 5%的增长速度,2022-2024 年分别为 2898、3043、3195 元/ 台。因此公司便携储能产品 2022-2024 年将实现收入 30.8、51.7、81.4 亿元。假设 毛利率均为 49.0%。

太阳能板:对于销量而言,公司充电宝 2021 年销量为 31.6 万台,假设 2022-2024 年增速与便携储能产品相当,则对应销量为 50.6、80.9、121.4 万台。对于平均售 价而言,随着原料成本的降低,假设 2022-2024 年单价为 1300、1200、1100 元/ 台。因此公司太阳能板 2022-2024 年将实现收入 6.6、9.7、13.4 亿元。假设毛利率 均为 40.0%。预计 2022-2024年公司营业总收入分别为 37.8、62.0、95.5亿元,毛利率为 47.2%、 47.4%、47.6%;归母净利润分别为 3.8、7.3、11.5 亿元,对应的净利率为 10.0%、 11.8%、12.1%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】