(报告出品方:中泰证券)

全国性政策:多年布局,量化伊始

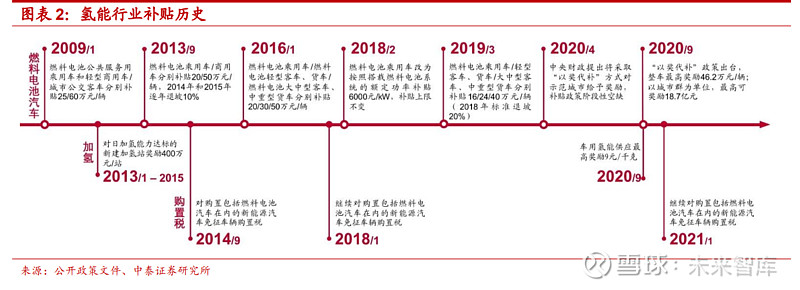

我国早在 2002 年《“十五”国家高科技技术研究发展规划中》提出发展 燃料电池汽车,随后陆续有政策对行业的研发和技术突破做出规划和支 持,经过多年的研发和攻关,在 2016 年发布的《能源技术革命创新行 动计划(2016-2030 年)》开始提出将燃料电池汽车及分布式发电技术 进行示范应用并推广。2019 年开始氢能行业政策密集落地,且有提速趋 势。

对燃料电池车的资金支持开始于 2009 年,早期的资金支持基本以电动 车推广为模板适当调整支持力度,叠加免除购臵税的新能源车通用补贴, 之后陆续调整根据车型、功率等不同有不同力度的补贴。

在 2030 年实现“碳达峰”和 2060 年实现“碳中和”的目标指导下,我 国十分重视推动氢能产业发展,于 2019 年首次将氢能列入《政府工作 报告中》,并于 2020 年将氢能列入能源范畴。近期的政策中影响较为重 大的主要是 2020 年出台的以奖代补政策、2021 年出台的示范城市群政 策以及 2022 年出台的氢能行业中长期发展规划,明确了氢能发展的方 向以及政策上和资金上的支持。

以奖代补政策:以积分奖励代替购车补贴,资金支持力度明显加大。2020 年 9 月发改委、能源局、财政部等联合发布《关于开展燃料电池汽车示 范应用的通知》,将对燃料电池汽车的购臵补贴政策,调整为燃料电池汽 车示范应用支持政策,对符合条件的城市群开展燃料电池汽车关键核心 技术产业化攻关和示范应用给予奖励。示范期暂定为四年,示范期间, 将采取“以奖代补”方式,对入围示范的城市群按照其目标完成情况给 予奖励。每个示范城市群最高可获得 18.7 亿奖励,涵盖制氢、加氢、燃 料电池零部件、整车等各个环节。按照奖励政策,2022 年,功率大于 110kW 且最大设计总质量超过 31 吨的货车拿到的最高奖励金额为 46.2 万元/辆;关键零部件实现国产化将获得 20.5 万元/辆的奖励;氢气供应 满足条件的,将能拿到 9 元/千克的奖励。

示范城市群政策:奖励政策落地,示范推广开启。2021 年 8 月,财政 部、工信部、科技部、发改委、能源局联合发布《关于开展燃料电池汽 车示范应用的通知》(下称《通知》),燃料电池示范城市群政策正式落地, 首批京津冀城市群、上海城市群、广东城市群获批。2022 年初,第二批 示范城市群——河南城市群、河北城市群获批。《通知》中明确了示范城 市群考核内容和积分核定规则等,在每个示范年度、第二个示范年度和 第四个示范年度结束后分别开展年度考核、阶段性总结和总体评估,积 分由五部门组织第三方机构和专家委员会进行核算,需要对示范车辆类 型和技术指标等进行审核,额定功率、系统功率与电极功率比值、启动 温度、电堆功率密度、系统功率密度、纯氢续航历程等满足相关要求, 且车辆累计用氢运行历程在第 1、2、3、4 年平均单车累计里程应分别 超过 0.75、1.5、2.25、3 万公里。

中长期规划:顶层设计出台,方向目标明确。2022 年 3 月 23 日,国家 发改委、能源局联合发布《氢能产业发展中长期规划(2021-2035 年)》, 对我国氢能产业做出规划和方向性指导。在以下几个方面具有重要的意 义:

第一,首次明确氢能在国家能源体系中的重要地位。规划中明确指出, 氢能是未来国家能源体系的重要组成部分,是用能终端实现绿色低碳转 型的重要载体,是战略性新兴产业和未来产业重点发展方向,要充分发 挥氢能作为可再生能源规模化高效利用的重要载体作用及其大规模、长 周期储能优势。我国要实现双碳目标,必须推动可再生能源规模化发展, 而可再生能源的主要载体就是电和氢,在动力、储能方面两者具有互补 性,作为无碳工业原料,氢具有不可替代性。

第二,提出了量化目标。规划提出到 2025 年行业发展的量化目标,如 燃料电池车辆保有量约 5 万辆,可再生能源制氢量达到 10-20 万吨/年, 实现二氧化碳减排 100-200 万吨/年等,而各地已出台的规划远超这个规 模。

第三,强调核心技术研发。规划中明确指出要加快推进质子交换膜燃料 电池技术创新,开发关键材料,提高主要性能指标和批量化生产能力, 着力推进核心零部件以及关键装备研发制造。加快提高可再生能源制氢 转化效率和单台装臵制氢规模,突破氢能基础设施环节关键核心技术。 持续推进绿色低碳氢能制取、储存、运输和应用等各环节关键核心技术 研发。示范城市中也对核心零部件和材料的研发提出了明确的支持,各 环节中具备核心技术研发能力和国产化能力的企业将获得政策支持,充 分受益行业高增长。

第四,强调与锂电池纯电动汽车的互补发展。规划为行业明确了在交通 领域的定位,氢燃料电池车的发展与锂电池纯电动汽车不是竞争关系, 而是各自适应不同的领域,燃料电池车将在中重型的客车、货车中发挥 优势,与锂电形成互补。

第五,政策支持力度大。规划中明确提出要发挥好中央预算内投资引导 作用,支持氢能相关产业发展,鼓励产业投资基金、创业投资基金等按 照市场化原则支持氢能创新型企业,促进科技成果转移转化,支持符合 条件的氢能企业在科创板、创业板等注册上市融资。

中央顶层规划及具体的示范推广政策引领下,地方规划及支持政策密集 落地,行业规模化发展和示范推广开启。

地方性政策:密集落地,支持加大

各地在中央政策明确后,陆续出台相关的氢能发展规划,规划涉及到发 展方向和重点、推广规模、资金支持等多个方面,目标更加明确,资金 支持更加具有针对性,支持力度也进一步加大。

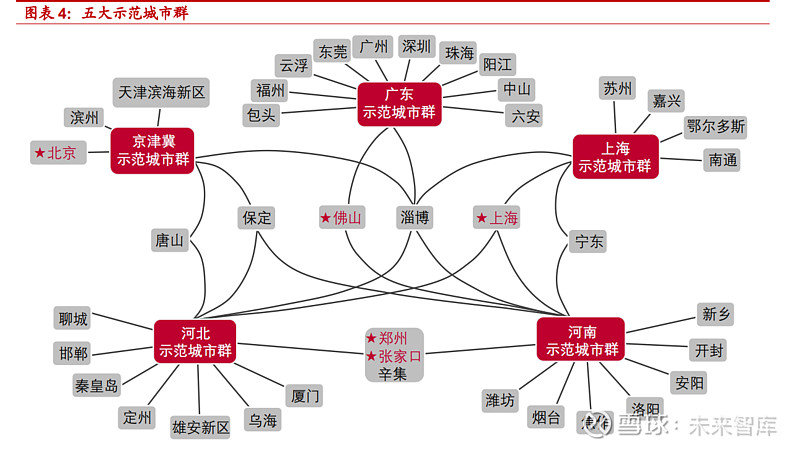

京津冀示范城市群

京津冀城市群由北京市大兴区牵头,联合海淀、昌平等六个区和经济技 术开发区,以及天津滨海新区、河北省保定市、唐山市、山东省滨州市、 淄博市等共 12 个城市(区)组建。牵头城市北京早在 2001 年就提出了 发展燃料电池相关技术,2020 年“以奖代补”政策出台后,北京市发布 了首个市级专项规划——《北京市氢燃料电池汽车产业发展规划 (2020-2025 年)》,开启示范推广之路,随后又陆续出台了具体的实施 方案和支持措施。政策上的大力支持加上较好的产业基础,使得北京在 示范推广中领先于其他城市。

北京市经济和信息化局于 2020 年 9 月 8 日发布了《北京市氢燃料电池 汽车产业发展规划(2020-2025 年)》,明确了北京市“十四五”期间的 产业布局,产业重点发展方向,和阶段性产业发展目标。该规划指出北 京将根据海淀区、北京经济技术开发区、延庆区、大兴区、昌平区和房 山区等示范区不同的区域功能定位,构建“一环一轴两区多点”的氢燃 料电池汽车产业空间布局,进一步推进氢燃料电池汽车在示范区、全市范围的推广应用。2022 年 8 月 11 日,北京市经济和信息化局发布《北 京市关于支持氢能产业发展的若干政策措施》,自发布起 3 年内,通过多 项措施加快培育和发展北京市氢能产业。

具体来看,北京市新出台的政策在规模规划上有了更具体的目标,到 2025 年整车推广达到 10000 辆,建设加氢站 74 座,产值累计突破 240 亿元,相关企业的培育也有明确的目标。

技术研发方面,强调集中突破整车和燃料电池系统关键零部件包括膜电 极、质子交换膜、催化剂、氢气循环泵、高压管阀件、液氢制储运等核心技术,研发探索可再生能源电力制氢,开展氢气制取、储运、加注等 环节的安全技术研究,攻克车用液氢存储与应用的技术难题。

资金支持方面,在以奖代补政策出台之前,资金的支持主要集中在整车 购臵和零部件研发两个方面。而之后出台的政策,除了在零部件和整车 购臵方面的支持力度加大(以重型货车为例,前期补贴为 25 万元/辆, 当前北京市奖励金额合计最高近 65 万元/辆),在氢气供应、企业孵化、 人才引进、行业标准制定等多个方面有了更加具体的支持措施,全面支 持北京市的氢能产业发展。

京津冀示范城市群内其他城市:除北京外,京津冀示范城市群内仅有滨 州未出台具体规划,其他城市累计规划到 2025 年推广燃料电池车 6330 辆,建设加氢站超过 55 座。

上海示范城市群

上海城市群由上海市牵头,联合苏州、南通、嘉兴、淄博、宁夏宁东、 鄂尔多斯市等 6 个城市组建。牵头城市上海对氢能出台规划较早,是国 内氢能发展较为领先的城市,早在 2006 年就提出了将氢能作为能源长 远发展战略的重点,2014 年开始提出建设加氢站,2017 年发布了上海 市首个专项规划《上海市燃料电池汽车发展规划》,提出了到 2020 年推 广燃料电池汽车 3000 辆、建设加氢站 5-10 座等量化的目标。在示范城 市群落地后,上海市相应发布落地方案,在国家奖励的基础上配套市及 区等额奖励,资金支持力度进一步加大,在氢能行业持续发力。

2021 年,示范城市群落地后,上海率先发布落地方案——《关于支持本 市燃料电池汽车产业发展若干政策》,涉及支持整车应用、支持关键零部 件发展等六部分安排,明确提出到 2025 年底前,符合上海有关要求, 并取得国家综合评定积分的,每一积分再提供 20 万元奖励;关键零部 件获得国家积分的,每一积分奖励 3 万元;另有依车型不同每辆车每年最高 2 万元的运营奖励;加氢站最高奖励金额 500 万元,氢气销售价格 不超过 35 元/千克的,2022-2023 年提供 15 元/千克的奖励。

中长期规划:2022 年 6 月 20 日,上海市发布《上海市氢能产业发展中 长期规划(2022-2035 年》,制定了上海市氢能发展的重点任务和目标。 提出到 2025 年,产业创新能力总体达到国内领先水平,建设各类加氢 站 70 座左右,培育 5-10 家具有国际影响力的独角兽企业,建成 3-5 家 国际一流的创新研发平台,燃料电池汽车保有量突破 1 万辆,氢能产业 链产业规模突破 1000 亿元,在交通领域带动二氧化碳减排 5-10 万吨/ 年。到 2035 年,产业发展总体达到国际领先水平,基本建成国际一流 的氢能科技创新高地、产业发展高地、多元示范应用高地。根据中长期 规划,上海已有工业产氢供氢能力近 50 万吨/年,已建成 10 座加氢站和 近 30 公里输氢管道。

对比来看,上海市最新的政策将 2025 年加氢站建设数量的目标从 50 座 提高到 70 座,整车推广调整至 10000 辆。

技术研发方面,要求提高催化剂、质子交换膜、碳纸等关键材料的可靠 性、稳定性和耐久性,提升电堆设计、系统集成的工艺技术水平,重点 开展车载储氢系统、高功率密度石墨板电堆、长寿命金属板电堆、高可 靠质子交换膜、高耐蚀碳纸、高速无油离心空压机、高可靠性氢气循环 泵、高可靠性车载供氢系统技术研究,开发具有自主知识产权的核心材 料和关键零部件。

资金支持方面,对核心零部件的资金支持由单一电堆方向增加为 8 大核 心零部件的全面资金支持,整车购臵环节配套中央的资金比例由 1:1 提 升至 1:2,另外增加运营相关的资金奖励,加氢站环节延续 500 万元/站 的最高补贴/奖励金额,新增加氢站运营最高 15 元/公斤(2022-2023 年) 的补助。

上海示范城市群内其他城市:除上海外,上海示范城市群内仅有南通未 出台具体规划,其他城市累计规划到2025年推广燃料电池车12500辆, 建设加氢站超过 160 座。

广东示范城市群

广东城市群由佛山市牵头,联合广州、深圳、珠海、东莞、中山、阳江、 云浮以及省外的福州、淄博、包头、六安等城市组建。广东由于起步较 早,拥有国鸿氢能、鸿基创能、飞驰科技、雄韬股份等一大批技术领先 的企业,在技术研发、示范应用等多个环节走在全国前列。

氢能产业发展规划:2018 年 11 月 23 日,佛山市政府发布《佛山市氢 能源产业发展规划(2018—2030 年)》,对佛山市氢能发展做出了长期 规划,提出到 2025 年,氢能源及相关产业累计产值达到 500 亿元,培 育氢能及燃料电池企业超过 100 家、龙头企业 6 家、投资总规模达到 300 亿元,氢能源产品推广应用累计超过 11000 套,加氢站达到 43 座;到 2030 年,建成氢能源产业集群,实现氢能源及相关产业累计产值 1000 亿元,培育氢能及燃料电池企业超过 150 家、龙头企业 8 家,累计投资 总规模达到 500 亿元,形成具有国际竞争力的氢能源产业集群,氢能源 产品推广应用累计约 30,000 套,加氢站达到 57 座(其中禅城区 7 个、 南海区 20 个、顺德区 14 个、高明区 6 个、三水区 10 个)。

示范城市群行动计划:2022 年 8 月 11 日,广东省发布《广东省加快建 设燃料电池汽车示范城市群行动计划(2022-2025 年)》, 对行业推广、 核心技术研发、制氢加氢、车辆推广、安全管理等方面提出了具体规划 和要求,并给予相应的保障措施以支持行业发展。提出到 2025 年整车 推广规模超过 10000 辆,建成加氢站 300 座。

技术研发方面,提出开展关键核心技术攻关,重点支持龙头企业牵头开 展燃料电池八大关键零部件技术创新和提升产业化能力;支持前沿技术 研发和检验测试能力建设,支持重点企业和高校科研院所联合建设若干 国家及省级燃料电池高水平技术创新平台。

资金支持方面,广东省明确了各环节补贴规则,对获得国家综合评定奖 励积分的 1 万辆车辆(1 万辆后补贴标准另行制定),且不少于 5 项关键 零部件在示范城市群内制造,按照燃料电池系统额定功率补贴 3000 元/ 千瓦(单车补贴最大功率不超过 110 千瓦);对为广东获得国家示范城 市群考核“关键零部件研发产业化”积分的企业给予财政资金奖励,参 照国家综合评定奖励积分,原则上每 1 积分奖励 5 万元;加氢站建设最 高补贴 500 万元/站。

广东示范城市群总体规模:广东示范城市群内福州、中山、阳江、包头 等城市未出台具体规划,包括牵头城市佛山在内的其他城市累计规划到 2025 年推广燃料电池车 11370 辆,建设加氢站超过 189 座。

河南示范城市群

河南城市群以郑州市为牵头城市,宇通客车为优势企业,包括省内新乡、 洛阳、开封、安阳、焦作 5 市,和上海三区(嘉定、临港、奉贤)、张家 口、保定、辛集、烟台、淄博、潍坊、佛山、宁夏宁东镇等 11 个产业链 优势城市或地区。郑州氢能产业起步较晚,但依托宇通客车,并积极引 入外部龙头企业,积极推进产业生态建设。

2022 年 5 月 30 日,郑州发布《郑州市支持燃料电池汽车示范应用若干 政策(征求意见稿)》,对核心零部件研发、整车示范推广、加氢站建设 等多个环节给予资金支持,零部件环节配套国家奖励 30%的奖励,整车 推广环节,将在国家奖励基础上,省、市分别提供等额奖励,加氢站建 设最高奖励金额达到 500 万/座。

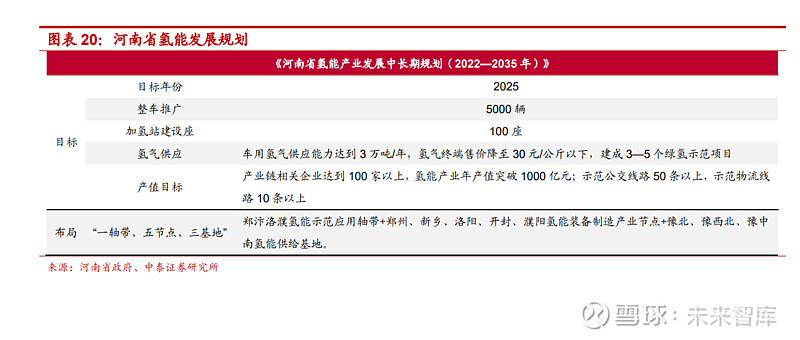

2022 年 9 月 6 日,河南省发布《河南省氢能产业发展中长期规划(2022 —2035 年)》:提出“十四五”期间重点打造“一轴带、五节点、三基地” 的郑汴洛濮氢走廊,,形成辐射全省和连通陕西“氢能产业集群”、山东“鲁氢经济带”的黄河中下游氢能产业发展格局;提出到 2025 年,氢 能产业链基本完备,产业链相关企业达到 100 家以上,氢能产业年产值 突破 1000 亿元,推广各类氢燃料电池汽车 5000 辆以上,车用氢气供应 能力达到 3 万吨/年。

技术研发方面,重点突破兆瓦级质子交换膜电解水制氢技术、大功率高 效碱性电解水技术、氢气精准提纯和痕量杂质检测技术,研发固体氧化 物电解制氢技术;突破 70 兆帕(IV 型)高压储氢系统制造技术;突破 质子交换膜、膜电极、双极板、电堆、系统等低能耗、高功效批量生产 技术,开展燃料电池无油高效空压机、氢气循环系统、直流变换器、并 网与离网型直流/交流逆变器等关键零部件制造技术研究。

资金支持方面,燃料电池电堆等关键核心零部件列入示范城市群关键零 部件目录或为河南获得国家示范城市群考核“关键零部件研发产业化” 加分的市内零部件企业,每 1 积分奖励 3 万元;在郑州市研发生产且登 记注册的燃料电池汽车,省、市级财政按照中央财政奖励资金 1:1:1 比 例进行配套;加氢站最高奖励 500 万元/座,加氢奖励标准按照中央财政 的 1:1 配套。

河南示范城市群总体规模:河南示范城市群内焦作、安阳、上市奉贤区 等城市未出台具体规划,包括牵头城市郑州在内的其他城市累计规划到 2025 年推广燃料电池车 21995 辆,建设加氢站超过 239 座。

河北示范城市群

河北城市群由张家口市牵头,联合河北省唐山市、保定市、邯郸市、秦 皇岛市、定州市、辛集市、雄安新区、内蒙古自治区乌海市、上海市奉 贤区、河南省郑州市、山东省淄博市、聊城市、福建省厦门市等 13 个 城市组成。河北内部氢源丰富、市场需求好,同时靠近北京,具备协同 发展的优势。

2021 年 8 月 1 日,河北省发布《河北省氢能产业发展“十四五”规划》, 提出河北省氢能发展目标:到 2025 年氢能产业链年产值达到 500亿元, 累计建成 100 座加氢站,燃料电池汽车规模达到 1 万辆,构建“一区、 一核、两带”产业格局:打造张家口氢能全产业发展先导区;以雄安新 区为核心打造氢能产业研发创新高地;支持廊坊、保定、定州、石家庄、 辛集、邢台、邯郸等地大力发展涵盖制氢、储氢、运氢、加氢、氢应用 全产业链的氢能装备制造产业,加快形成国内先进氢能装备制造产业带; 支持承德、秦皇岛、唐山、沧州、衡水等地发挥资源与区位优势,加快港口重型卡车、搬运叉车、码头牵引车等重型车辆氢能替代,培育沿海 氢能应用示范带。

技术研发方面,河北省提出推进低温质子交换膜燃料电池关键材料、核 心零部件、系统集成的技术突破,增强发动机系统、燃料电池电堆、膜 电极、质子交换膜、催化剂、双极板、碳纸、空气压缩机、氢气循环系 统、氢气引射器、增湿器等关键环节的自主产业化能力。研发和突破高 温 PEMFC 电催化剂、聚合物电解质膜、有序化膜电极、系统集成等关 键技术,适用于热电联供的 SOFC 电催化材料、膜电极、高温双极连接 体、系统集成等关键技术。

资金支持方面,核心零部件张家口市提供 1:1 配套奖励;在张家口市登 记注册且不迁出的燃料电池汽车,提供 1:1 配套奖励,另有最高 5 万元/ 年的单车运营奖励;加氢站最高奖励 400 万元/座,加氢奖励标准按照中 央财政的 1:1 配套。

非示范城市群城市

未进入示范城市群内的多个城市也纷纷出台氢能相关规划,到2025年, 合计整车推广规模达到 4.2 万辆,建设加氢站超过 431 座,规模同样非 常大,是氢能行业规模化发展的重要力量。

政策支持各有侧重,核心差异在资金支持

从各示范城市群的规划来看,由于发展水平不同,规划的侧重点略有差 异。影响各地在示范推广和产业规模化发展进度的核心点在于各地政策 支持力度的差异,尤其体现在资金支持和积分奖励方面。

核心零部件研发:北京市规划集中突破膜电极、质子交换膜、催化剂、 氢气循环泵、高压管阀件等环节,而未提到双极板、碳纸、空压机等; 上海市提出提高催化剂、质子交换膜、碳纸等关键材料的可靠性、稳定 性和耐久性,提升电堆设计、系统集成的工艺技术水平,重点开展车载 储氢系统、高功率密度石墨板电堆、长寿命金属板电堆、高可靠质子交 换膜、高耐蚀碳纸、高速无油离心空压机、高可靠性氢气循环泵、高可 靠性车载供氢系统技术研究,储氢、双极板、质子交换膜、氢气循环系 统等技术仍有待研究;广东省和河北省则全面提及八大核心零部件的研 发和产业化;河南省提出提高双极板、电堆、空气压缩机、氢气循环泵 等核心零部件生产技术水平,加快引进膜电极、质子交换膜、催化剂、 碳纸等企业,由于氢能产业发展相对落后于北、上、广等城市,产业链 尚不完善,仍有多个零部件需要技术引进。总体来看,质子交换膜、催化剂、氢气循环系统等环节各地均有待研发和突破,其他零部件各有侧 重。

氢气制储运加:北京市提出构建环北京供氢链,推进绿电制绿氢和工业 副产氢,推动液氢储运加及应用等技术突破,鼓励多展合一,短期聚焦 绿氢的推广,长期探索液氢的应用。上海市提出提升质子交换膜、固体 氧化物电解池等电解水制氢的工艺技术水平,短期以工业副产氢为主, 中长期,立足于建立以绿氢为主的供氢体系,打造“西氢东送”的长江 氢能走廊。储运方面重点发展高压气态储氢和长管拖车输氢,探索开展 氢-氨、液氢的长距离运输工程规划。广东省提出积极发展谷电电解水制 氢,允许发电厂利用低谷时段富余发电能力,在厂区或就近建设可中断 电力电解水制氢项目和富余蒸汽热解制氢项目,开展核电、海上风电、 光伏制氢等试点,带动质子交换膜电解水制氢等制氢装备研发生产;支 持开展低温液氢储存和加注试点。明确提出加氢站建设参照城镇燃气加 气站管理,不核发加氢站的危化品经营许可证,将极大降低加氢站建设 审批难度;鼓励探索多站合一和站内制氢项目。河南省提出探索绿氢供 应,提升大功率高效碱性电解水制氢设备、质子交换膜电解水制氢设备、 氢气纯化设备及分布式天然气、氨气、甲醇高效催化制氢设备等生产能 力;重点发展高压气态储氢和长管拖车运输,逐步开展更高压力的氢气 长管拖车运输和液氢运输示范,突破 70 兆帕(Ⅳ型)瓶车载高压储氢 瓶关键材料和设备制造瓶颈。适时推进天然气输运管道掺氢。鼓励多站 合一,探索建设以甲醇、天然气、氨水为载体的制、储、加一体加氢站。 河北省提出推动绿氢发展,推动国产碱性电解水制氢技术大型化和纯水 电解制氢技术自主化、规模化发展,突破适应可再生能源波动的高效离 网宽功率电解水制氢技术瓶颈。支持利用工业副产气配套建设工业副产 氢提纯项目。突破大容量管束集装箱氢气储存、高压 IV 型储氢瓶材料、 制造技术瓶颈,突破 70 兆帕Ⅳ型瓶车载气态高压储氢瓶关键材料和设 备制造瓶颈。探索低温液态储运、有机液态储运方式,重点研发液态储 氢技术及装备。研发管道输氢抗氢脆、渗透特种钢材等。鼓励多站合一。 总体来看各示范城市群在氢气制储运加环节规划较为接近,制氢环节首 先依靠副产氢提纯保障现有氢源,逐步发展绿电制绿氢,探索风光发电 与碱性电解水、质子交换膜电解水等方式的结合;储运环节首先突破高 压气态储氢,研制 70 兆帕(Ⅳ型)瓶车载高压储氢瓶及长管拖车运输, 逐步探索液氢储运技术及管网运输技术;加注环节均鼓励多站合一的建 设模式,以降低成本、加快推广。

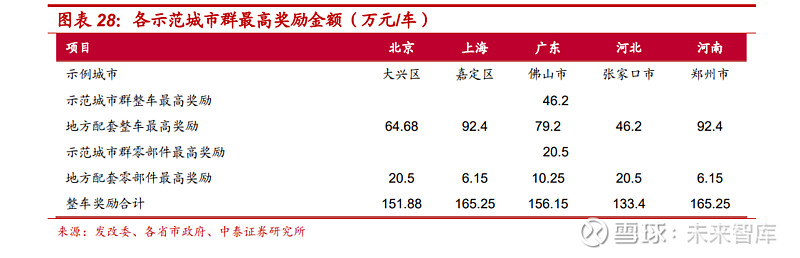

奖励政策:各示范城市陆续出台相关规划,匹配中央的奖励条款,出台 与之相对应的奖励措施。总体来看,基本参照国家示范城市群的奖励政 策,提供相应比例的配套奖励。 北京市(以大兴区为例)整车推广奖励标准为配套示范城市群政策 1:1:0.4,地方共配套提供 1.4 倍的奖励;核心零部件提供 1:1 的市级奖 励,大兴区提供销售额 5%的零部件销售奖励;加氢环节北京市提供最 高 500 万元/站的定额补贴和 10 元/千克的运营补贴(售价不高于 30 元/ 千克);另有最高 1 元/公里的市级车辆运营奖励和最高 5 万元/年的区级 运营奖励。 上海市(以嘉定区为例)整车推广奖励标准为配套示范城市群政策 1:1.5:0.5,上海市配套提供 2 倍的奖励(市和区分别为 1.5:0.5);核心零部件提供 1:0.3 的市级奖励;加氢环节上海市嘉定区共计提供最高 850 万元/站的定额补贴,另外提供 15 元/千克的运营补贴(2022-2023 年售 价不高于 35 元/千克);另有最高 2 元/公里的市级车辆运营奖励,由市 级和区级 1:1 出资。 广东省(以佛山市为例)整车推广奖励标准为配套示范城市群政策 1:0.7: 1,即市级提供等额奖励,而广东省针对不同功率的整车提供 3000 元/ 千瓦的补贴(单车补贴最大功率 110 千瓦,对应最高 33 万元,约为示 范城市群最高奖励额的 71%左右);核心零部件提供 1:0.5 的省级奖励; 加氢环节广东省提供最高 500 万元/站的定额补贴和 9 元/千克的佛山市 南海区区级运营补贴(2022 年售价不高于 30 元/kg);另有最高 2.3 元/ 公里的市级车辆运营奖励,每车每年最高补贴 11.5 万元。 河南省(以郑州市为例)整车推广奖励标准为配套示范城市群政策 1:1:1, 地方共配套提供 2 倍的奖励,郑州市提供销售收入 5%的整车销售奖励, 单一企业年度最高补贴 2000 万元;核心零部件提供 1:0.3 的市级奖励, 单个企业同类产品市级奖励总额最高 500 万元;加氢环节郑州市提供最 高 500 万元/站的定额补贴和按国家标准 1:1 的市级运营补贴(售价不高 于 20 元/千克);另有最高 2 万元/年的市级车辆运营奖励。 河北省(以张家口市为例)整车推广奖励标准为配套示范城市群政策1:1, 市级配套提供等额奖励;核心零部件张家口市同样提供等额奖励;加氢 环节张家口市提供最高 400 万元/站的建设补贴和配套示范城市群等额 的运营补贴(售价不高于 30 元/千克);另有最高 5 万元/年的市级运营 奖励。

总体来看,各省市区多有配套示范城市群以奖代补政策的相应奖励,涵 盖了整车、零部件、加氢站建设以及整车和加氢站的运营。整车奖励多 为配套比例的奖励,力度最大的是上海市和郑州市;零部件环节多为配 套比例的奖励,北京市和张家口市奖励力度最大;加氢站建设多为与加 氢能力和建设成本相关的定额奖励,运营多为限定售价后的定额奖励, 上海市在加氢环节资金支持力度最大;整车运营环节多为满足运营历程 要求后的定额奖励,佛山市单车单年奖励最多。

落地情况:仍需时间,有待观察

示范城市群政策自 2021 年落地以来已经完成首年工作,由于疫情等因 素影响,示范推广工作受限,而技术不断研发突破下,专利申请仍保持 增长。

技术研发:专利申请数量高增。各地对核心零部件和关键领域的研发突 破均有较大力度的支持,相关专利申请数量增长较快。根据工信部赛迪 研究院,我国氢能专利申请自 2016 年开始保持年均 20%以上的高增速, 到 2020 年我国氢能专利申请量达到全球的 62.3%,2021 年专利申请超 过 8000 件。全球的氢能专利申请领域分布上,氢气制储运加等上游技 术占 21%,电堆系统和控制系统技术总计占比 73%,下游应用技术占比 6%。我国的氢能专利分布和全球结构类似,中游燃料电池系统专利申请 量最高,总计占比 59%,低于全球水平,上游技术专利申请量高于全球 水平,总计占比 35%,其中氢气制备单项技术的占比可达 25%。氢气供 应一端相关技术研发较快,中游核心零部件环节与全球领先的水平仍有 差距。

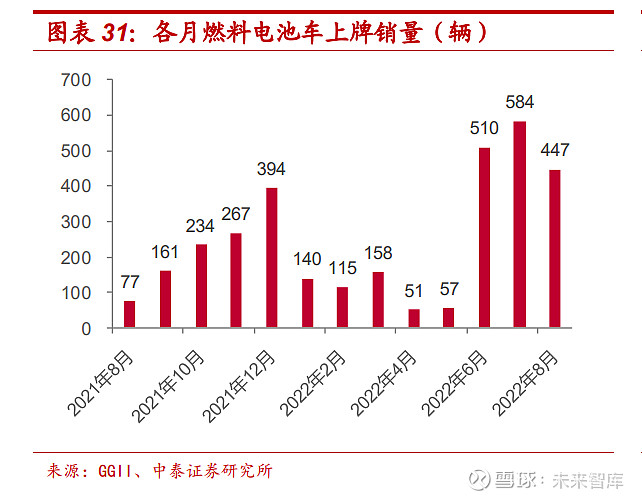

整车示范推广:集中于牵头城市,北京推广效果较好。根据高工产研氢 电研究所统计,2021 年 8 月至 2022 年 8 月,五大示范城市群累计上牌 销量 2590 辆(淄博等少数城市有重复),其中京津冀示范城市群完成上 牌销量 1240 辆,主要集中在北京市(1104 辆);上海示范城市群完成 674 辆,主要集中在上海市(426 辆);广东、河北及河南示范城市群分 别完成 255、245、176 辆;非示范城市群推广量达到 605 辆,占比约 19%。由于整车采购存在季节性,四季度集中交付较多,2022 年总体推 广情况仍有待观察。

加氢站建设:数量有限,有待进一步建设。根据势银,截止 2022 年 7 月 5 日,全国已建成加氢站 271 座,较 2021 年底 230 座增加 41 座。 从分布情况来看,广东、山东、江苏、浙江建成加氢站较多,分别达到 52、29、22、21 座。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】