(报告出品方:东吴证券)

逻辑一:刺激政策带动需求持续恢复

结论:天时地利人和-国内乘用车或重回历史高点

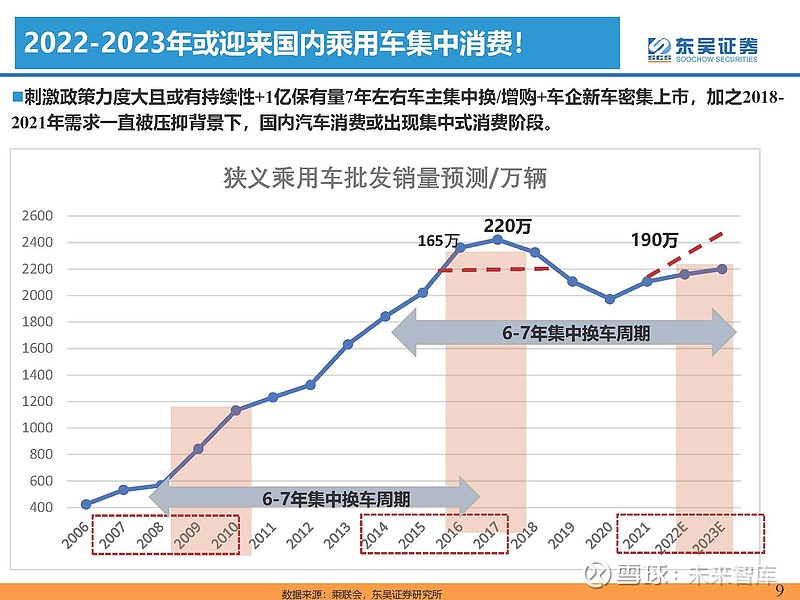

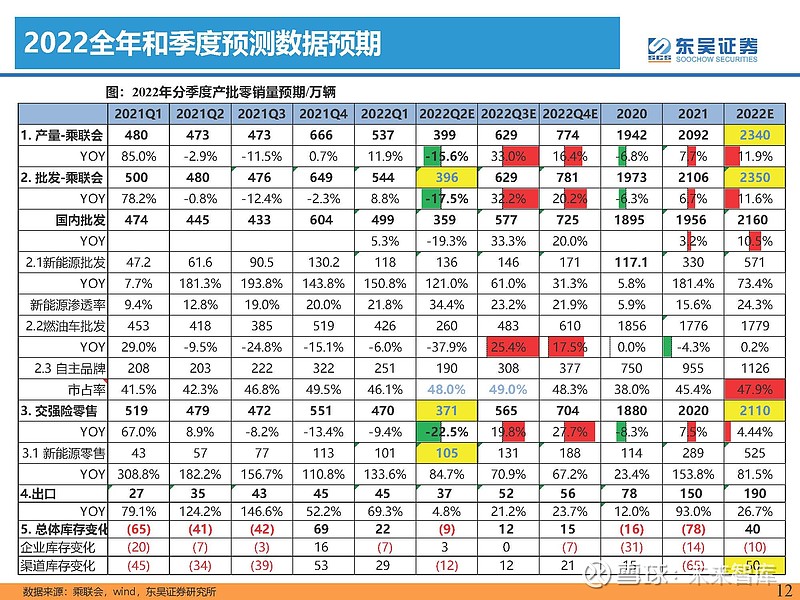

2022-2023年或迎来国内乘用车集中消费!

刺激政策力度大且或有持续性+1亿保有量7年左右车主集中换/增购+车企新车密集上市,加之2018- 2021年需求一直被压抑背景下,国内汽车消费或出现集中式消费阶段。

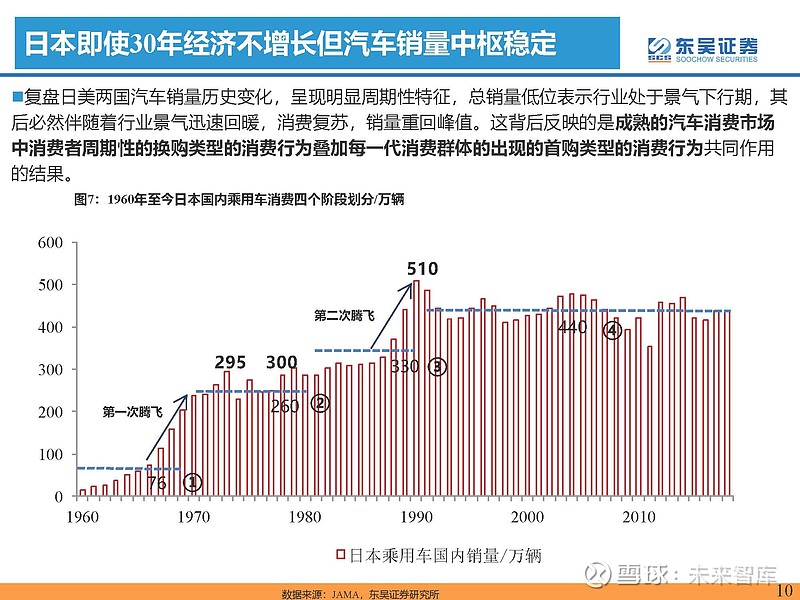

日本即使30年经济不增长但汽车销量中枢稳定

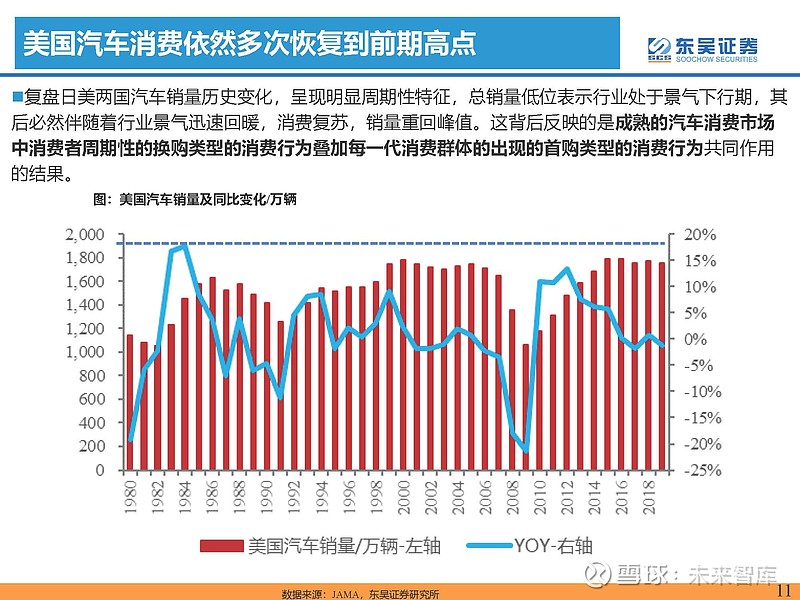

复盘日美两国汽车销量历史变化,呈现明显周期性特征,总销量低位表示行业处于景气下行期,其 后必然伴随着行业景气迅速回暖,消费复苏,销量重回峰值。这背后反映的是成熟的汽车消费市场 中消费者周期性的换购类型的消费行为叠加每一代消费群体的出现的首购类型的消费行为共同作用 的结果。

美国汽车消费依然多次恢复到前期高点

复盘日美两国汽车销量历史变化,呈现明显周期性特征,总销量低位表示行业处于景气下行期,其 后必然伴随着行业景气迅速回暖,消费复苏,销量重回峰值。这背后反映的是成熟的汽车消费市场 中消费者周期性的换购类型的消费行为叠加每一代消费群体的出现的首购类型的消费行为共同作用 的结果。

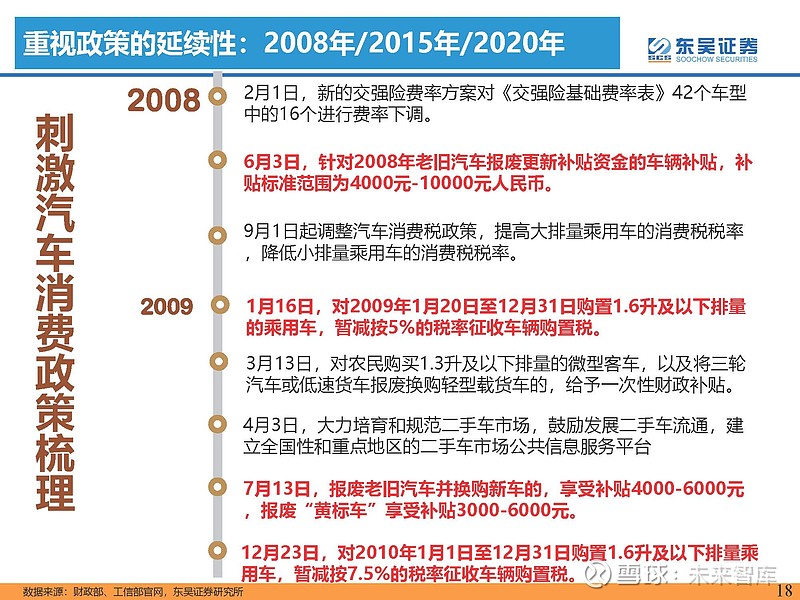

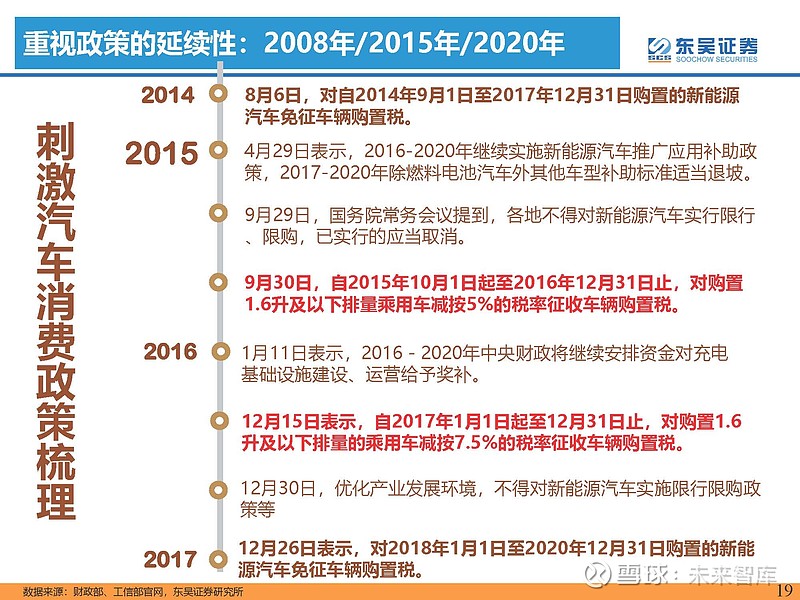

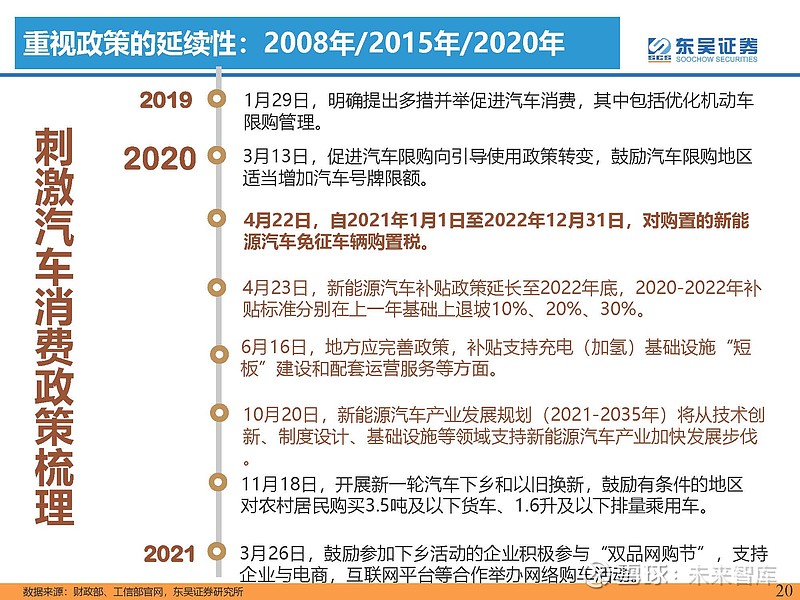

1)本轮刺激政策力度且持续性或超预期

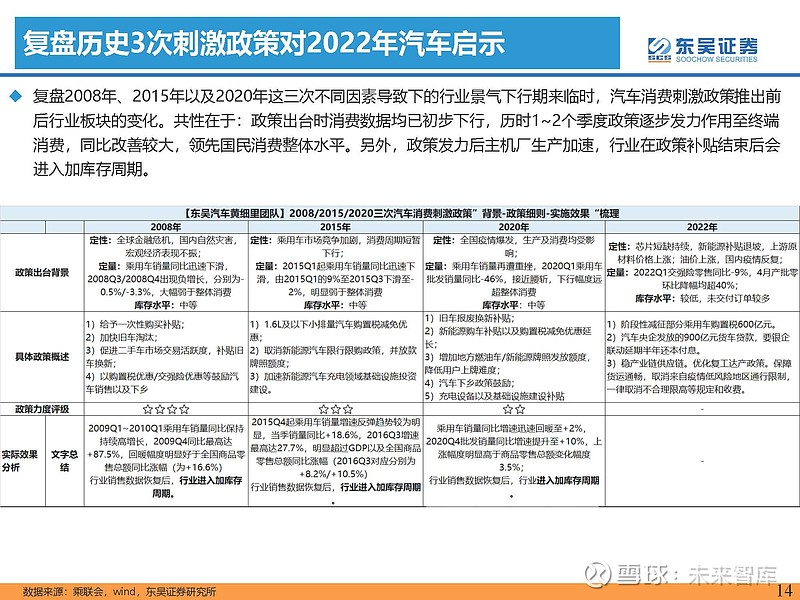

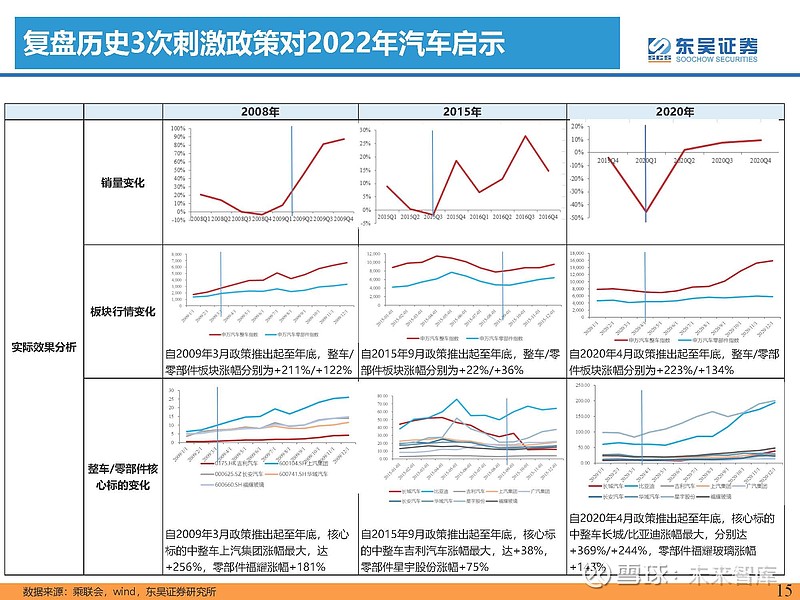

复盘历史3次刺激政策对2022年汽车启示

复盘2008年、2015年以及2020年这三次不同因素导致下的行业景气下行期来临时,汽车消费刺激政策推出前 后行业板块的变化。共性在于:政策出台时消费数据均已初步下行,历时1~2个季度政策逐步发力作用至终端 消费,同比改善较大,领先国民消费整体水平。另外,政策发力后主机厂生产加速,行业在政策补贴结束后会 进入加库存周期。

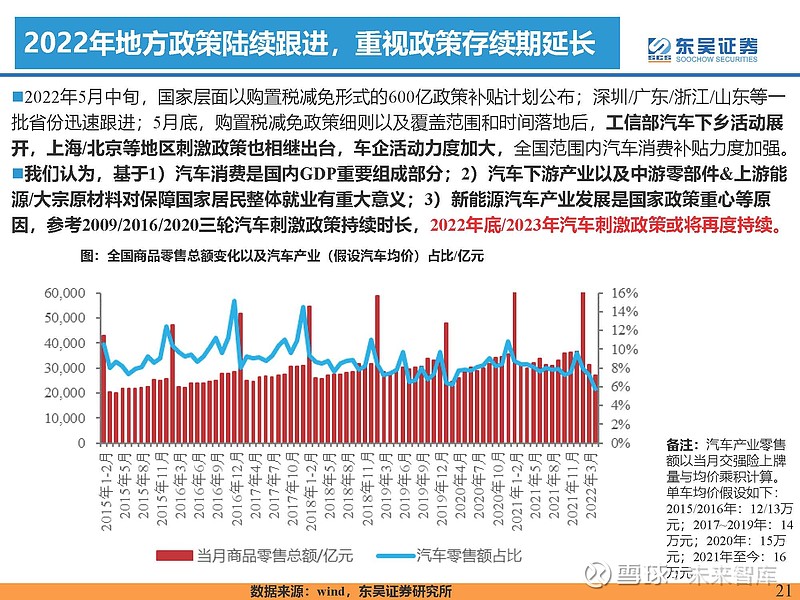

2022年地方政策陆续跟进,重视政策存续期延长

2022年5月中旬,国家层面以购置税减免形式的600亿政策补贴计划公布;深圳/广东/浙江/山东等一 批省份迅速跟进;5月底,购置税减免政策细则以及覆盖范围和时间落地后,工信部汽车下乡活动展 开,上海/北京等地区刺激政策也相继出台,车企活动力度加大,全国范围内汽车消费补贴力度加强。

2)1亿保有量乘用车进入集中换购周期

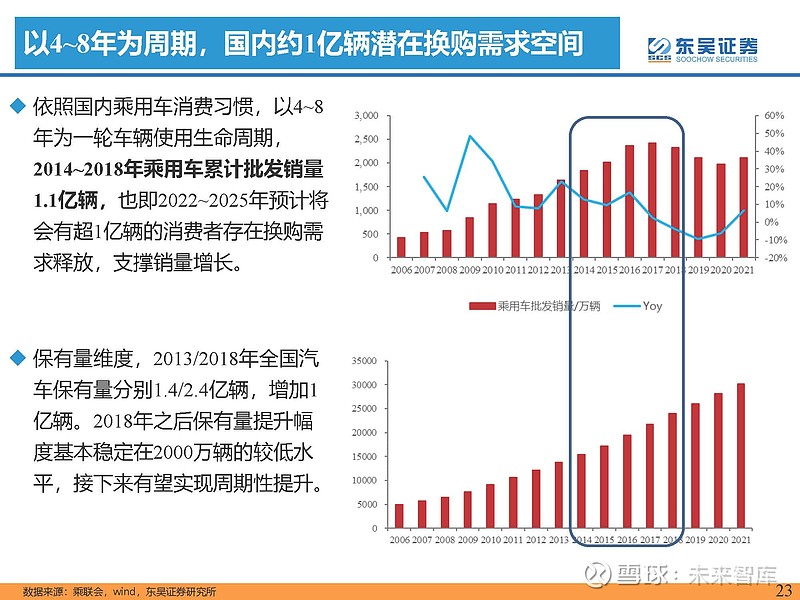

以4~8年为周期,国内约1亿辆潜在换购需求空间

依照国内乘用车消费习惯,以4~8 年为一轮车辆使用生命周期, 2014~2018年乘用车累计批发销量 1.1亿辆,也即2022~2025年预计将 会有超1亿辆的消费者存在换购需 求释放,支撑销量增长。

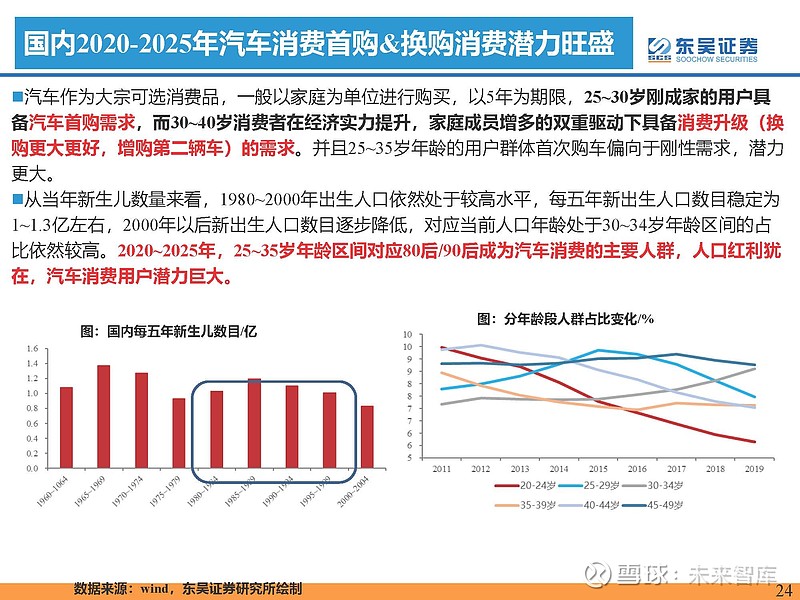

国内2020-2025年汽车消费首购&换购消费潜力旺盛

汽车作为大宗可选消费品,一般以家庭为单位进行购买,以5年为期限,25~30岁刚成家的用户具 备汽车首购需求,而30~40岁消费者在经济实力提升,家庭成员增多的双重驱动下具备消费升级(换 购更大更好,增购第二辆车)的需求。并且25~35岁年龄的用户群体首次购车偏向于刚性需求,潜力 更大。

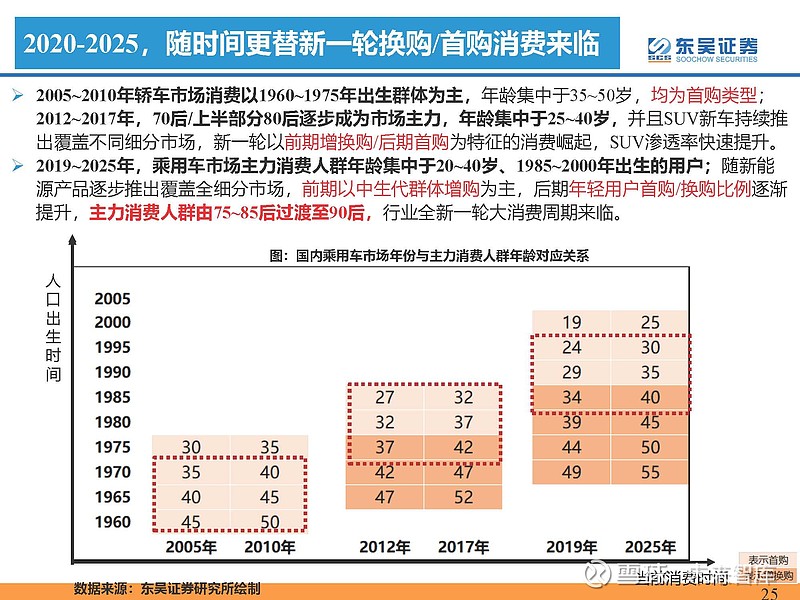

2020-2025,随时间更替新一轮换购/首购消费来临

2005~2010年轿车市场消费以1960~1975年出生群体为主,年龄集中于35~50岁,均为首购类型; 2012~2017年,70后/上半部分80后逐步成为市场主力,年龄集中于25~40岁,并且SUV新车持续推 出覆盖不同细分市场,新一轮以前期增换购/后期首购为特征的消费崛起,SUV渗透率快速提升。

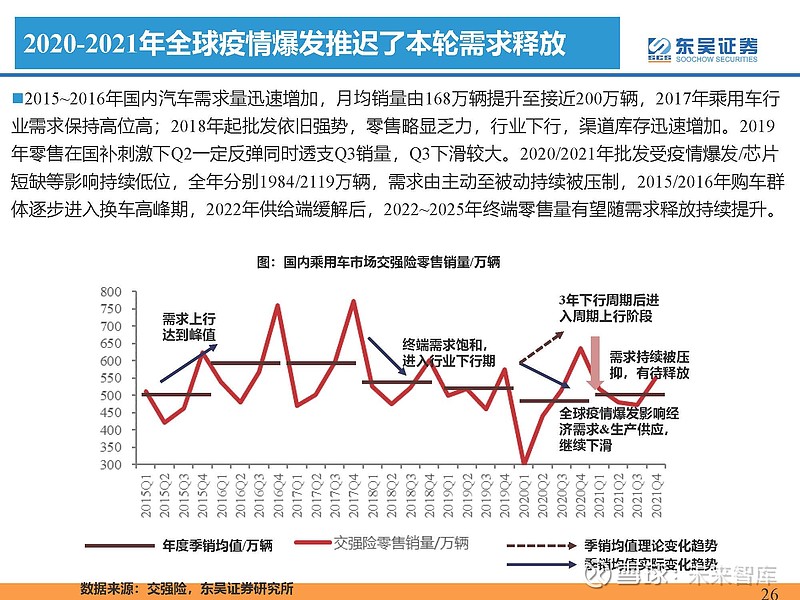

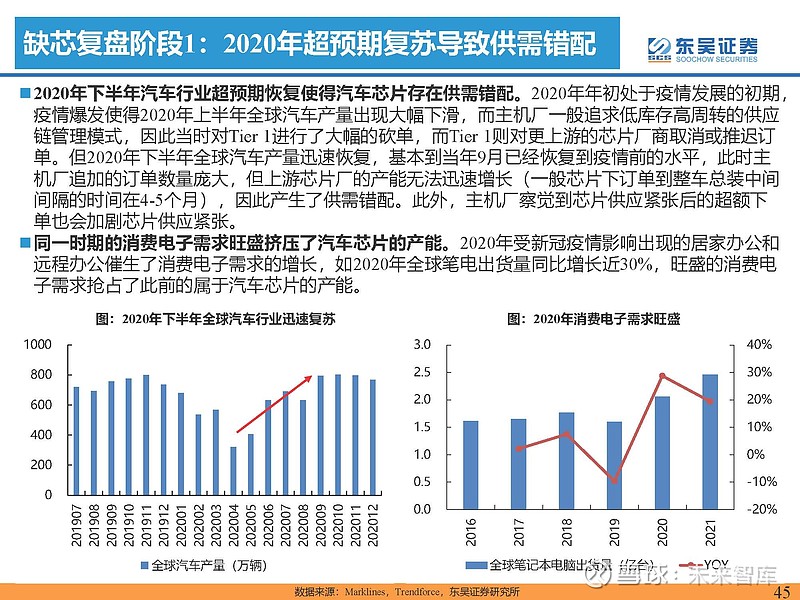

2020-2021年全球疫情爆发推迟了本轮需求释放

2015~2016年国内汽车需求量迅速增加,月均销量由168万辆提升至接近200万辆,2017年乘用车行 业需求保持高位高;2018年起批发依旧强势,零售略显乏力,行业下行,渠道库存迅速增加。2019 年零售在国补刺激下Q2一定反弹同时透支Q3销量,Q3下滑较大。2020/2021年批发受疫情爆发/芯片 短缺等影响持续低位,全年分别1984/2119万辆,需求由主动至被动持续被压制,2015/2016年购车群 体逐步进入换车高峰期,2022年供给端缓解后,2022~2025年终端零售量有望随需求释放持续提升。

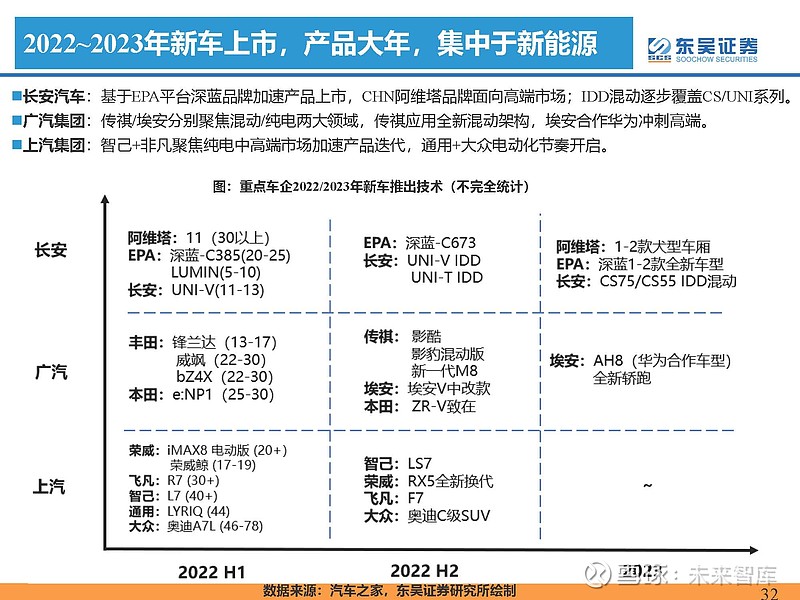

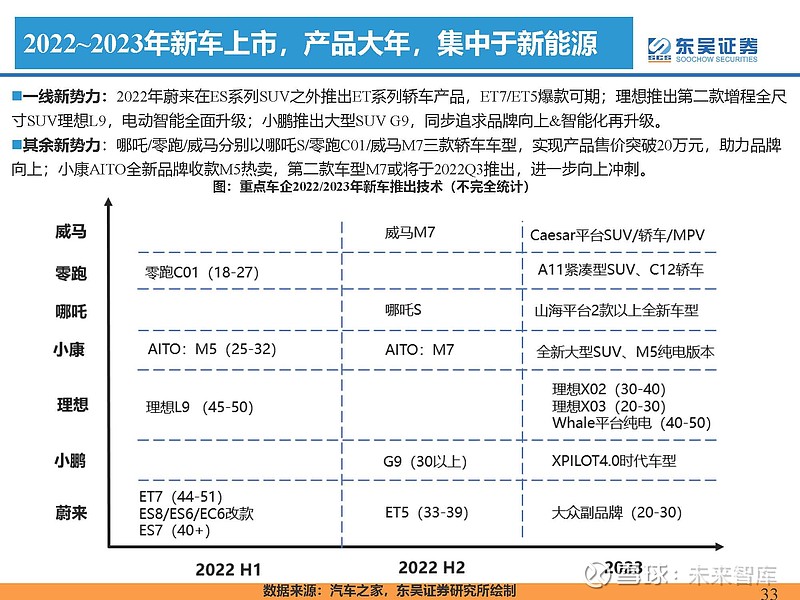

3)新车密集上市带来优质供给层出不穷

复盘历史:销量大周期必然伴随新品密集推出

类比轿车/SUV时代,供给端标志性产品的出现是驱动市场迅速爆发的关键要素。2005~2010年,轿 车市场大众桑塔纳/捷达和现代伊兰特以及比亚迪F3等产品分别定义不同价格带细分市场; 2012~2017年,SUV市场哈弗H6/哈弗M6/汉兰达等产品同样分别定义不同价格带细分市场。2020年开 始新能源汽车市场爆发,以特斯拉为领导品牌, Model系列/宏光mini/欧拉黑猫/比亚迪DM-i/理想 ONE等现象级产品出现引爆对应价格带细分市场,新势力-传统车企-ICT企业等第三方造车陆续进场,2022-2025年将迎来新品上市最集中期。

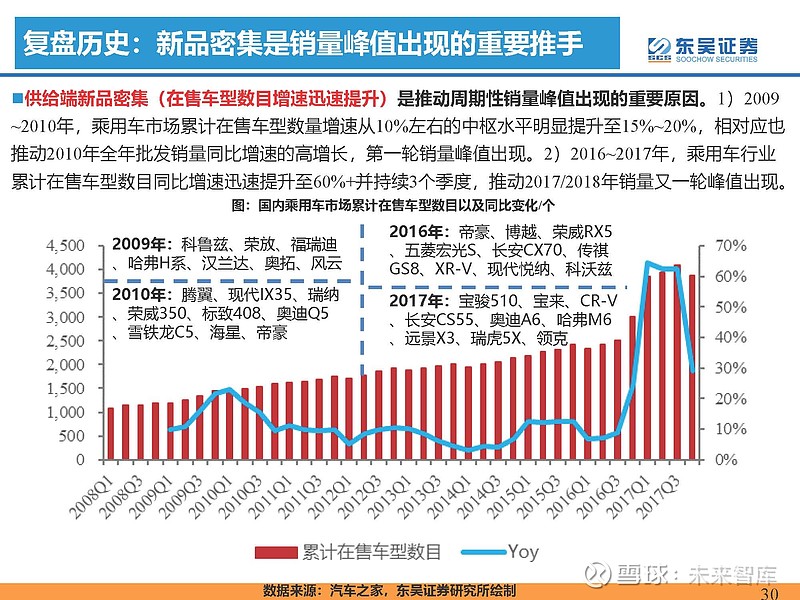

复盘历史:新品密集是销量峰值出现的重要推手

供给端新品密集(在售车型数目增速迅速提升)是推动周期性销量峰值出现的重要原因。1)2009 ~2010年,乘用车市场累计在售车型数量增速从10%左右的中枢水平明显提升至15%~20%,相对应也 推动2010年全年批发销量同比增速的高增长,第一轮销量峰值出现。2)2016~2017年,乘用车行业 累计在售车型数目同比增速迅速提升至60%+并持续3个季度,推动2017/2018年销量又一轮峰值出现。

逻辑二:全面复工复产带动供给恢复

1)全面复工复产带来整车产能恢复

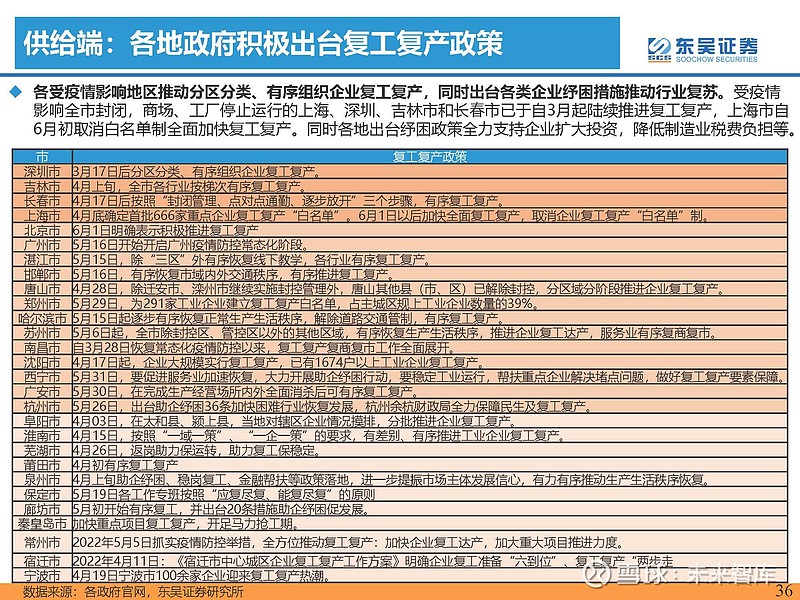

供给端:各地政府积极出台复工复产政策

各受疫情影响地区推动分区分类、有序组织企业复工复产,同时出台各类企业纾困措施推动行业复苏。受疫情 影响全市封闭,商场、工厂停止运行的上海、深圳、吉林市和长春市已于自3月起陆续推进复工复产,上海市自 6月初取消白名单制全面加快复工复产。同时各地出台纾困政策全力支持企业扩大投资,降低制造业税费负担等。

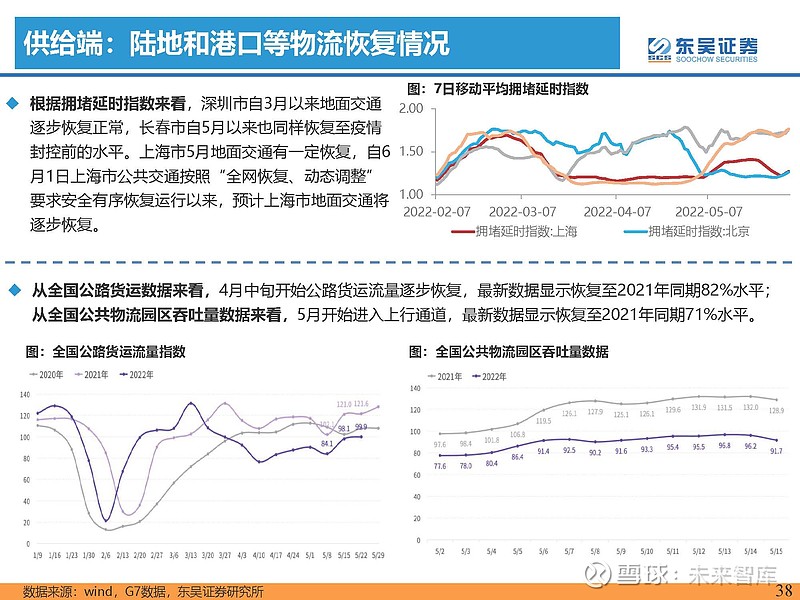

供给端:陆地和港口等物流恢复情况

根据拥堵延时指数来看,深圳市自3月以来地面交通 逐步恢复正常,长春市自5月以来也同样恢复至疫情 封控前的水平。上海市5月地面交通有一定恢复,自6 月1日上海市公共交通按照“全网恢复、动态调整” 要求安全有序恢复运行以来,预计上海市地面交通将 逐步恢复。

2)国产替代有望推动缺芯问题缓解

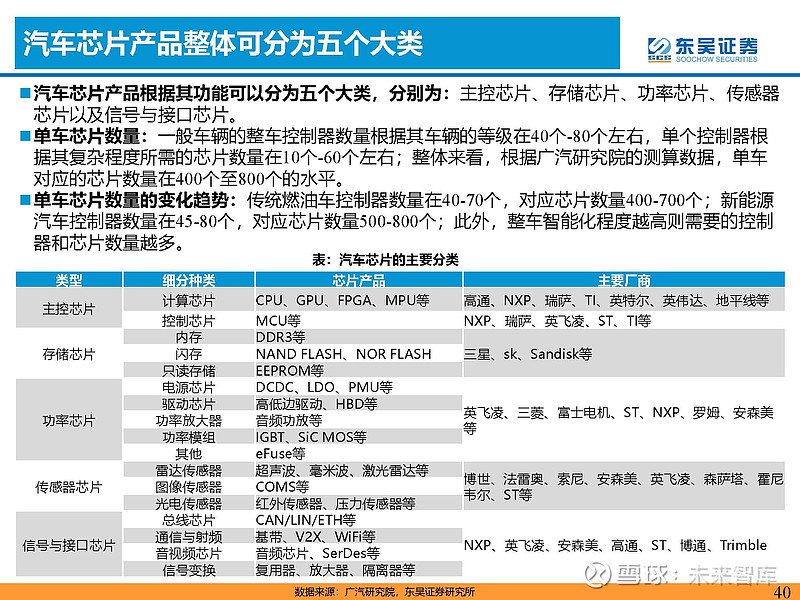

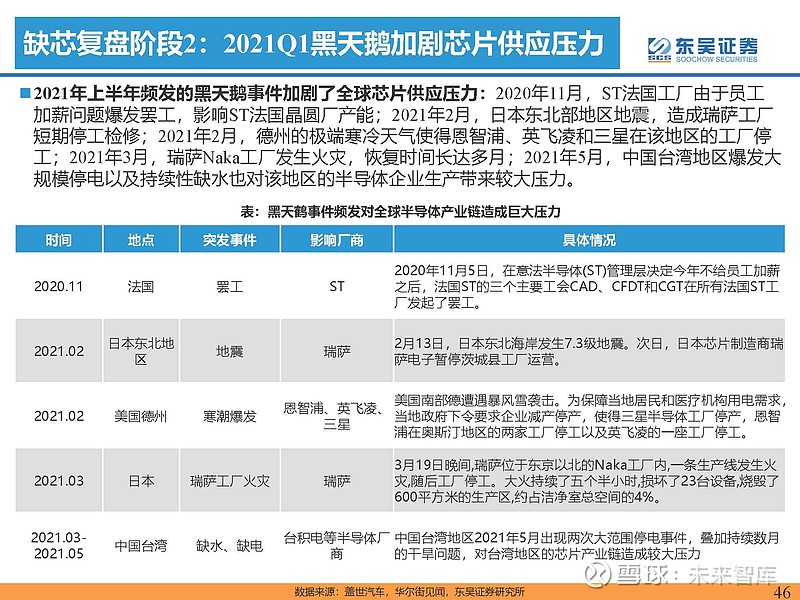

汽车芯片产品整体可分为五个大类

汽车芯片产品根据其功能可以分为五个大类,分别为:主控芯片、存储芯片、功率芯片、传感器 芯片以及信号与接口芯片。

单车芯片数量:一般车辆的整车控制器数量根据其车辆的等级在40个-80个左右,单个控制器根 据其复杂程度所需的芯片数量在10个-60个左右;整体来看,根据广汽研究院的测算数据,单车 对应的芯片数量在400个至800个的水平。

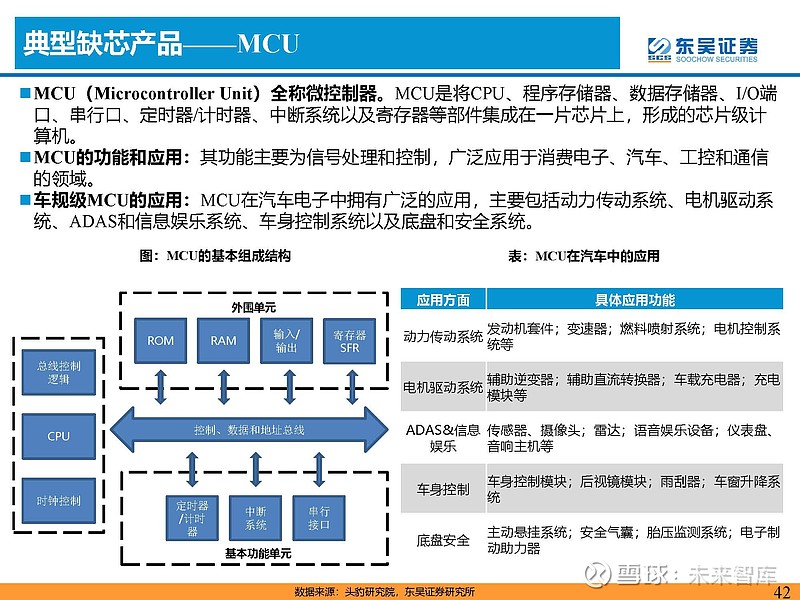

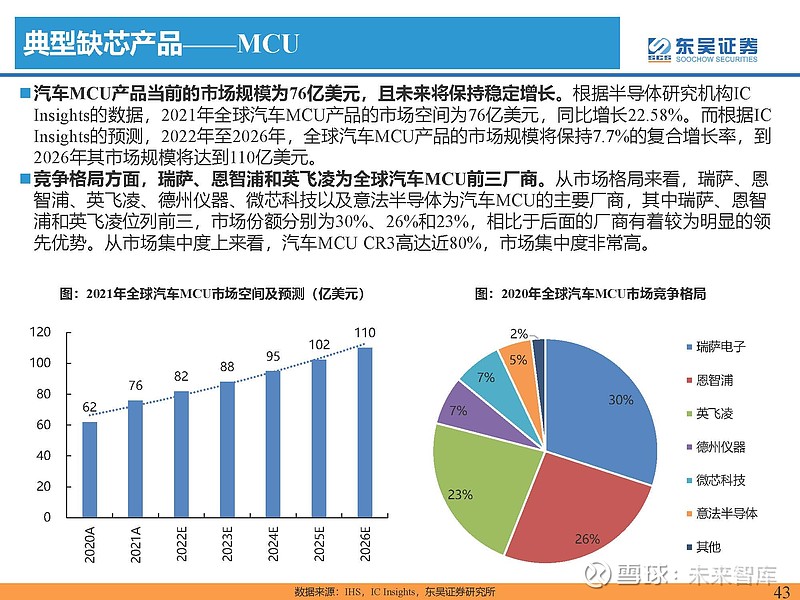

典型缺芯产品——MCU

汽车MCU产品当前的市场规模为76亿美元,且未来将保持稳定增长。根据半导体研究机构IC Insights的数据,2021年全球汽车MCU产品的市场空间为76亿美元,同比增长22.58%。而根据IC Insights的预测,2022年至2026年,全球汽车MCU产品的市场规模将保持7.7%的复合增长率,到 2026年其市场规模将达到110亿美元。

竞争格局方面,瑞萨、恩智浦和英飞凌为全球汽车MCU前三厂商。从市场格局来看,瑞萨、恩 智浦、英飞凌、德州仪器、微芯科技以及意法半导体为汽车MCU的主要厂商,其中瑞萨、恩智 浦和英飞凌位列前三,市场份额分别为30%、26%和23%,相比于后面的厂商有着较为明显的领 先优势。从市场集中度上来看,汽车MCU CR3高达近80%,市场集中度非常高。

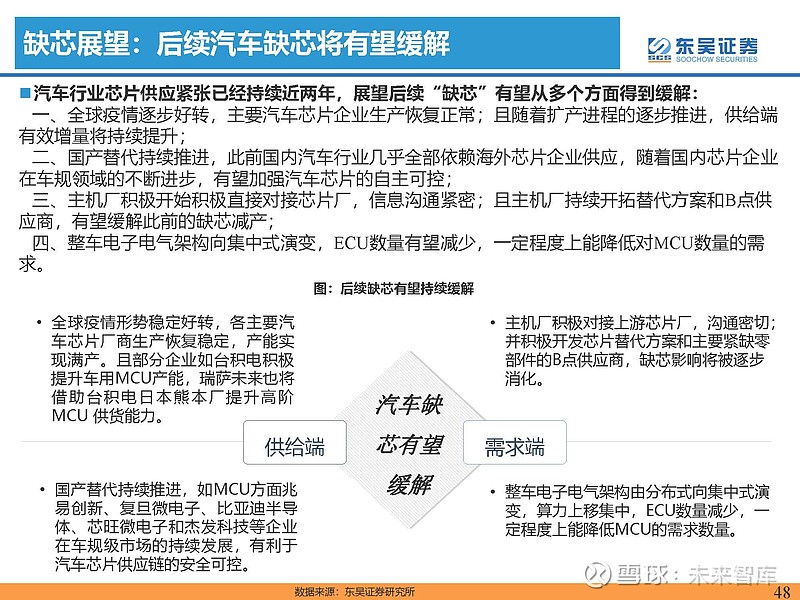

缺芯展望:后续汽车缺芯将有望缓解

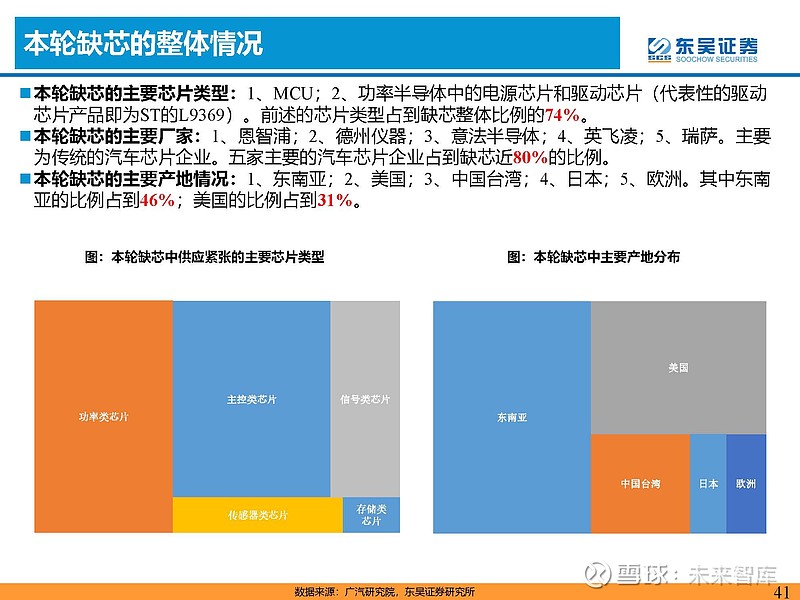

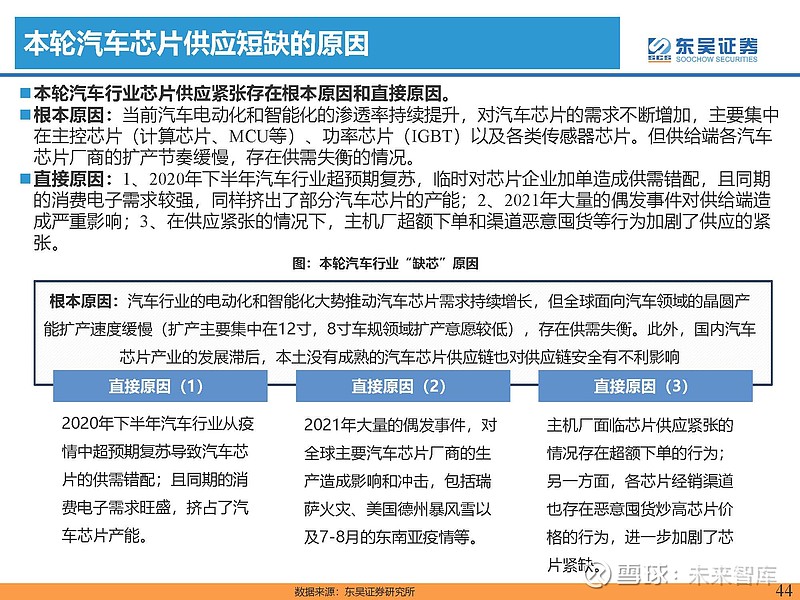

汽车行业芯片供应紧张已经持续近两年,展望后续“缺芯”有望从多个方面得到缓解: 一、全球疫情逐步好转,主要汽车芯片企业生产恢复正常;且随着扩产进程的逐步推进,供给端 有效增量将持续提升; 二、国产替代持续推进,此前国内汽车行业几乎全部依赖海外芯片企业供应,随着国内芯片企业 在车规领域的不断进步,有望加强汽车芯片的自主可控; 三、主机厂积极开始积极直接对接芯片厂,信息沟通紧密;且主机厂持续开拓替代方案和B点供 应商,有望缓解此前的缺芯减产; 四、整车电子电气架构向集中式演变,ECU数量有望减少,一定程度上能降低对MCU数量的需 求。(报告来源:未来智库)

逻辑三:成本上行压力有望企稳缓解

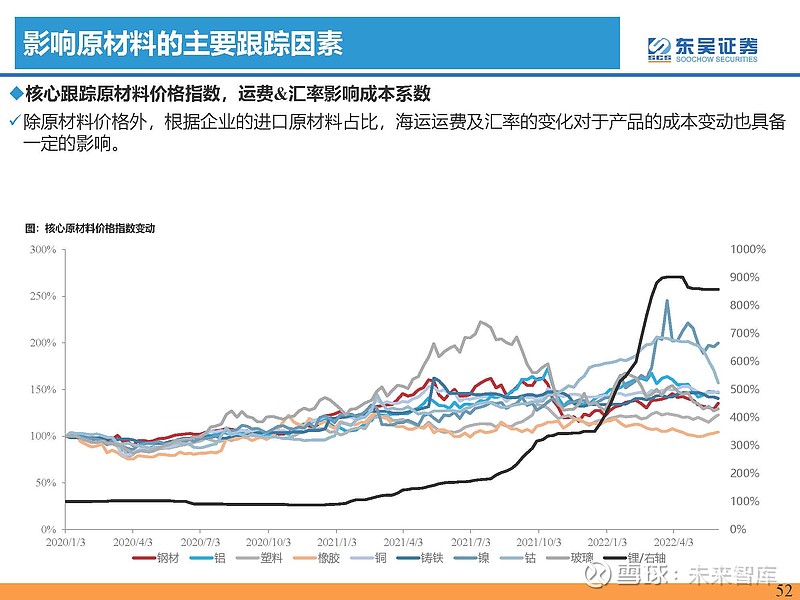

影响原材料的主要跟踪因素

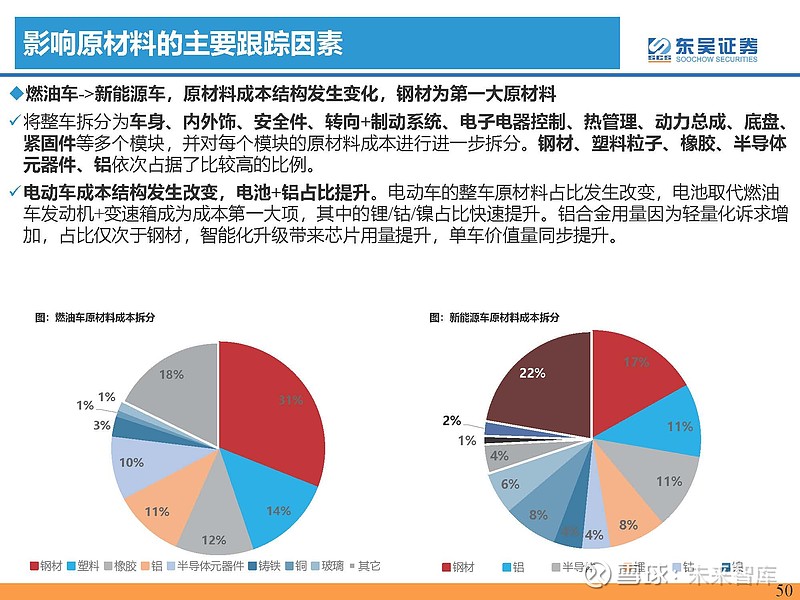

燃油车->新能源车,原材料成本结构发生变化,钢材为第一大原材料

将整车拆分为车身、内外饰、安全件、转向+制动系统、电子电器控制、热管理、动力总成、底盘、 紧固件等多个模块,并对每个模块的原材料成本进行进一步拆分。钢材、塑料粒子、橡胶、半导体 元器件、铝依次占据了比较高的比例。

电动车成本结构发生改变,电池+铝占比提升。电动车的整车原材料占比发生改变,电池取代燃油 车发动机+变速箱成为成本第一大项,其中的锂/钴/镍占比快速提升。铝合金用量因为轻量化诉求增 加,占比仅次于钢材,智能化升级带来芯片用量提升,单车价值量同步提升。

影响原材料的主要跟踪因素

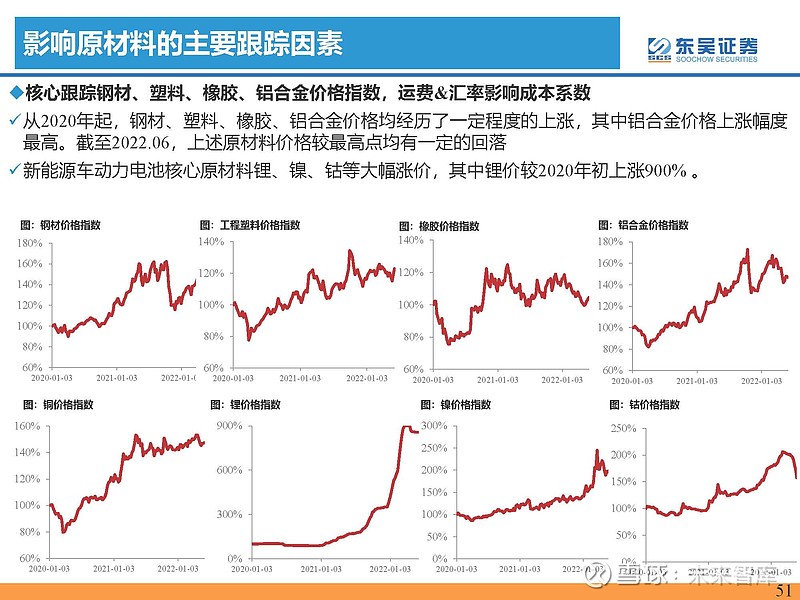

核心跟踪钢材、塑料、橡胶、铝合金价格指数,运费&汇率影响成本系数。从2020年起,钢材、塑料、橡胶、铝合金价格均经历了一定程度的上涨,其中铝合金价格上涨幅度 最高。截至2022.06,上述原材料价格较最高点均有一定的回落。新能源车动力电池核心原材料锂、镍、钴等大幅涨价,其中锂价较2020年初上涨900% 。

影响原材料的主要跟踪因素

核心跟踪原材料价格指数,运费&汇率影响成本系数。除原材料价格外,根据企业的进口原材料占比,海运运费及汇率的变化对于产品的成本变动也具备 一定的影响。

建立加权价格指数,跟踪整车成本价格变化。燃油车:跟踪钢材、塑料、橡胶、铝、铸铁、铜等原材料价格变化,占整个原材料成本比例为73%,根据加权数据建立燃油车原材料价格跟踪指数。新能源车:跟踪钢材、塑料、橡胶、铝、铸铁、铜、锂、镍、钴等原材料价格变化,占整个原材料 成本比例为67%,根据加权数据建立新能源车原材料价格跟踪指数。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。