(报告出品方:国泰君安)

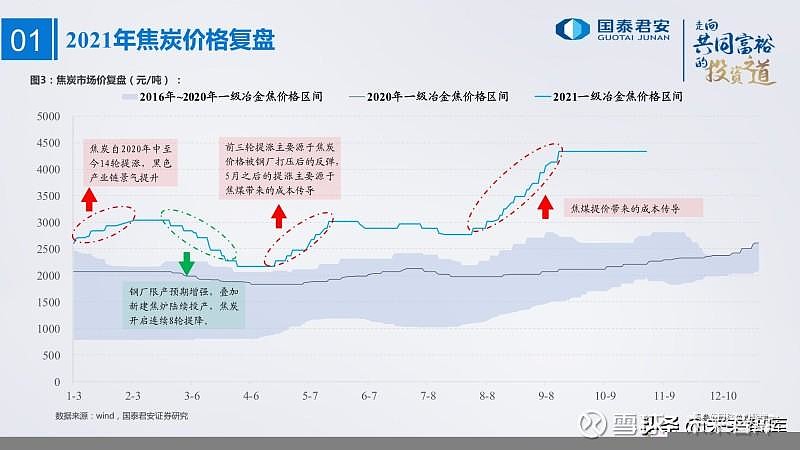

1 .2021煤价复盘:前三季屡创新高,四季度大幅回落

煤炭行业盈利复盘:2021Q1~Q3煤价逐季提升,上市煤企归母净利Q2、Q3分别环比提升超25.8%、14.9%,Q3单季同比+62.8%,业绩高增长;煤炭全行业亏损面持续下降,9月亏损企业平均亏损额也降至204万,Q4煤价在调整后中枢仍有望环比持平,上市煤企Q4盈利预计将维持前三季度平均,且预计全年归母净利将创历史新高。2022年煤价将伴随政策回归新中枢,且全年动力煤销售将以长协为主。我们预计全年价格中枢将维持在800元/吨,2022Q1、Q2行业归母净利的同比增速分别为+24.2%、-1.2%。

2 .2022煤价展望:周期高点已过,价格缓慢下行,中枢高于往年

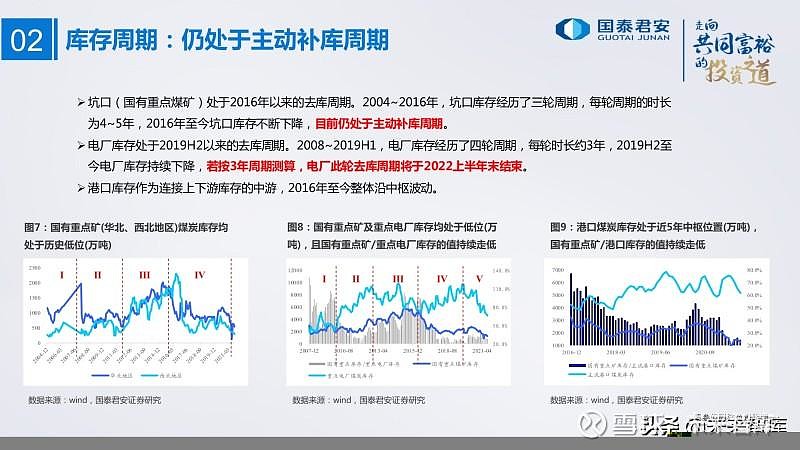

库存周期:仍处于主动补库周期

坑口(国有重点煤矿)处于2016年以来的去库周期。2004~2016年,坑口库存经历了三轮周期,每轮周期的时长为4~5年,2016年至今坑口库存不断下降,目前仍处于主动补库周期。电厂库存处于2019H2以来的去库周期。2008~2019H1,电厂库存经历了四轮周期,每轮时长约3年,2019H2至今电厂库存持续下降,若按3年周期测算,电厂此轮去库周期将于2022上半年末结束。

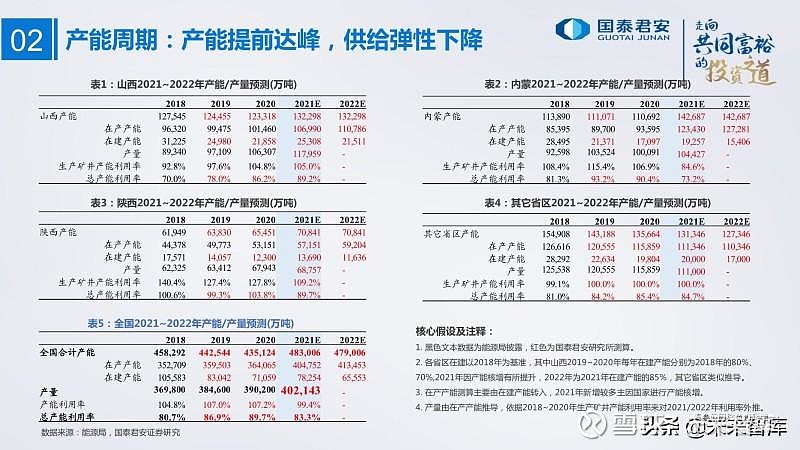

港口库存作为连接上下游库存的中游,2016年至今整体沿中枢波动。煤炭行业投资完成额处于2017年以来的上升周期。供给侧改革以来煤炭行业投资额开始提升,因产能投放与产能压减整体处于平衡。2021年产能核增主要来自山西、陕西、内蒙,三省分别核增8980、5390、11995万吨,此外内蒙还批复多处露天矿用地,涉及产能约20000万吨。预计2022年上述三省煤炭产量占比将继续提升。

产能周期:产能提前达峰,供给弹性将下降

新投产煤炭产能与同期煤炭行业固定资产投资完成额高度相关,新投产煤炭产能2021年测算为4.8亿吨,达到历史峰值,新投产产能预计于2022年开始下降。截至11月,2021新批建设煤矿产能3810万吨,远低于17~19年规模。其中69%的项目位于新疆,且批复项目中有720万吨为未批先建矿井。新建的3090万吨煤矿建设周期在4~5年,可预测2023年后新投产煤矿将迅速下降。

进口展望

结构改变,能力充裕。2020年底以来,国内持续限制澳洲煤炭进口。2021年以来,中国在10个月内完成了进口结构的调整,印尼、俄罗斯、美国的进口煤补充了澳洲、蒙古的缺口,且1~10月进口量累计同比转正为+1.9%。

即使澳洲煤炭进口受到长期限制,中国依然有充足的进口能力。2021年前三季度各进口国单月最大进口量合计为3446万吨,年化最大进口能力为4.14亿吨。当国内煤炭存在一定缺口时,国家有能力通过进口来填补。

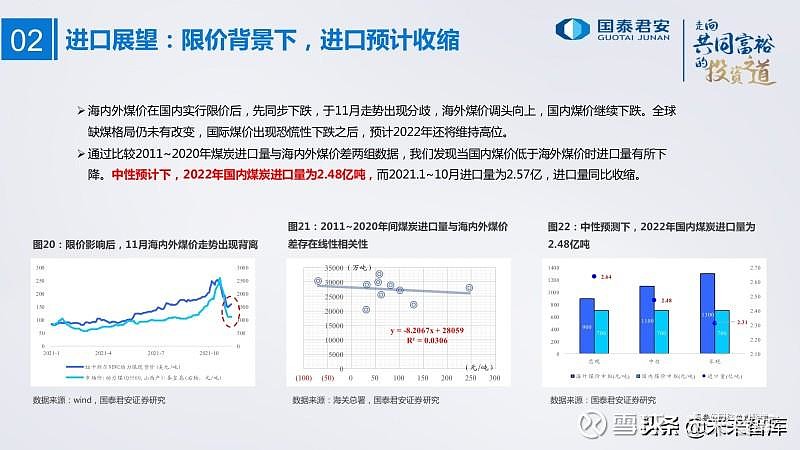

限价背景下,进口预计收缩。海内外煤价在国内实行限价后,先同步下跌,于11月走势出现分歧,海外煤价调头向上,国内煤价继续下跌。全球缺煤格局仍未有改变,国际煤价出现恐慌性下跌之后,预计2022年还将维持高位。通过比较2011~2020年煤炭进口量与海内外煤价差两组数据,我们发现当国内煤价低于海外煤价时进口量有所下降。中性预计下,2022年国内煤炭进口量为2.48亿吨,而2021.1~10月进口量为2.57亿,进口量同比收缩。

需求展望

经济复苏持续,火电需求稳健。2021年前三季度火电产量大增主因:1)出口强劲结合国内经济向上全社会用电量提升;2)受来水较差影响,水电发电量同期同比-0.9%,对火电的补充作用减弱。预计2022年火电同比持稳:1)2022年国内全年GDP预计5%,经济稳定提升下,全社会用电量有望稳步提升;2)国内水电发电量滞后厄尔尼诺指数约6个月,2021年冷冬预计延续至2022Q1。连续两年冷冬后,2022年雨季来水预计将会提升,全年水电发电量预计同比提升。

地产开工回落,钢铁水泥需求增速下降。2021年后房屋新开工面积累计同比和房地产开发投资完成额累计同比同步向下,且国内房屋新开工面积滞后M2同比变化6~12个月左右,目前M2同比增速仍处于低位,2022年房地产行业预计出现回落。

2010年后生铁/水泥产量累计同比增速与房屋新开工面积累计同比增速走势同步,伴随地产回落叠加双控政策,预计2022年生铁产量同比下降,水泥产量增速回落。

3 .盈利展望:长协全覆盖更稳健,高股息属性凸显

煤炭作为能源体系压舱石地位中期不变

据bp世界能源图鉴,2020年国内煤炭占一次能源消费量的57.0%,煤炭发电量占国内总发电量比重为63.0%。煤炭是中国的主体能源,也是中国能源体系的压舱石。由于国内电价相对稳定,煤炭行业和电力行业(尤其火电)的利润总额往往此消彼长,“市场煤+计划电”的情况下电力行业盈利也呈现出周期性。在电价市场化改革的进程中,国内通过长协煤来平抑周期振幅,2021年后煤价持续上涨,国内开始进一步强化长协煤的履约率和签约量。在完成电力市场化之前通过“计划煤+计划电”进行过渡。

2021年政策复盘:握紧主体能源定价权

2021年的煤炭政策可分三个阶段:1. 1~3月:政策主线为冬季保供,期间煤价整体走弱,煤价年内探底。2. 5~8月:政策主线为打击囤货居奇、释放煤炭国储、释放先进产能,做好迎峰度夏的准备,期间稳步上涨,突破千元。3. 9~11月中旬:政策主线为产能核增、行政限价,煤价冲顶后快速回落。4. 11月中旬至年底:预计政策将确定长协煤100%签约量以及长协基准价。

长协100%覆盖后,煤价中枢有望提升且平稳

回溯09至今,火电和煤炭板块ROE走势相交于13Q1、17Q1,彼时煤价分别为628、605元/吨,同为重资产行业,煤电价格上涨前,煤电平衡的中枢在620元/吨左右。

煤电再平衡后,煤价中枢上移,煤炭行业高盈利持续性将提升。在煤电价格上移的同时,若维持煤电中长期和谐健康发展,煤电平衡的中枢将在原有中枢基础上(绿色区间:500~570元)继续上移至700元/吨。参考2012年发改委曾限制北方港Q5500价在800元/内,我们认为“十四五”期间煤价将在600~800元/吨运行。

电价上涨,煤电联营企业盈利空间提升

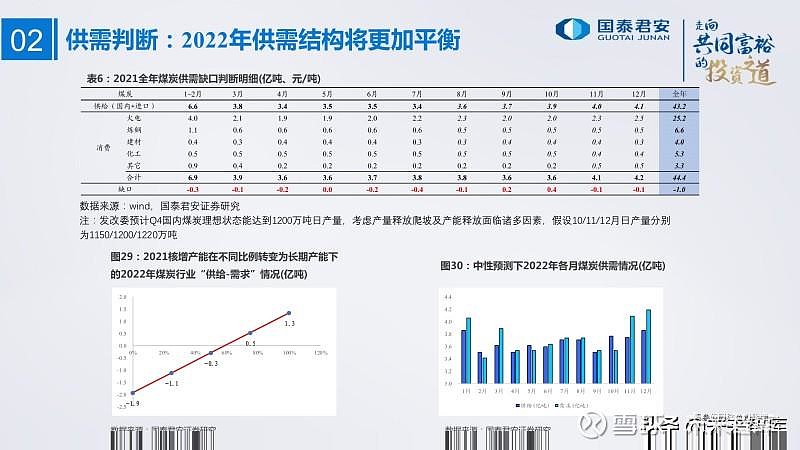

2021 年电煤消费供应结构测算:长协15.4(64%,其中年度/月度各占50%)、进口2.4(10%)、现货6.2亿吨(26%)。 2021下半年来电力市场化改革加速进行,预计2022年火电电价中枢将同比提升,煤电联营企业盈利空间将提升。假设2022年电煤价格中枢为700元/吨,电煤成本相较于十三五期间大幅提升。测算在电价不上浮的情况下,电厂现金盈亏平衡点在806元/吨(Q5500),上浮20%时,盈亏平衡点为1021元/吨。则2021年测算电煤价格在现金盈亏平衡以上20元,电厂实际亏损;2022年电煤价格在盈亏平衡以下321元,电厂将实现扭亏,煤电联营企业将受益煤价中枢下降。(报告来源:未来智库)

4 .产业链展望:新型煤化工迎快速发展,焦炭行业格局持续优化

新型煤化工:能源结构调整下的必经之路

我国能源结构特征为“缺油、富煤、少气”,2020年累计进口原油5.4亿吨、进口天然气1.02亿吨,均再创历史新高。2020年我国原油对外依存度为73%,天然气为43%,比例均在逐年上升。随着煤炭资源向晋陕蒙疆等区域集中,当地大型煤化工基地正快速发展,区域政府的就地转化政策,也将使未来更多的煤炭新增产能由“燃料”向“原料”转变。由于新型煤化工固定投资成本占比较高,煤炭价格的波动对成本的影响非常有限。“十三五”规划以来,国家对于新型煤化工技术越发重视,推出一系列政策支持,推动新型煤化工产业和石油代替战略,已经成为保障国家能源安全和维持经济稳健发展的重要抓手。

煤化工:煤价走稳后,成本优势凸显

2020年底中国PE树脂对外依赖度仍高达48.4%,PP树脂依赖度约10%。国内仍需更多的聚烯烃产量来实现进口替代。目前低碳烯烃的制取主要有三种工艺路线:一是石脑油制烯烃(油头),二是煤制烯烃(煤头),三是轻质化原料路线(如PDH以及乙烷裂解制乙烯,气头)。其中以石脑油为原料生产乙烯、丙烯,一直是烯烃制取的主要路线。近年来,随着以煤为原料生产聚烯烃实现工业化生产,煤制烯烃项目陆续投产,煤炭资源丰富的西部地区成为聚烯烃扩能的主要地区。当油价超过50美金/桶时,轻质化原料路线及煤制烯烃路线盈利能力强于油头,且伴随煤价企稳回落,煤制烯烃将拥有更强盈利弹性。

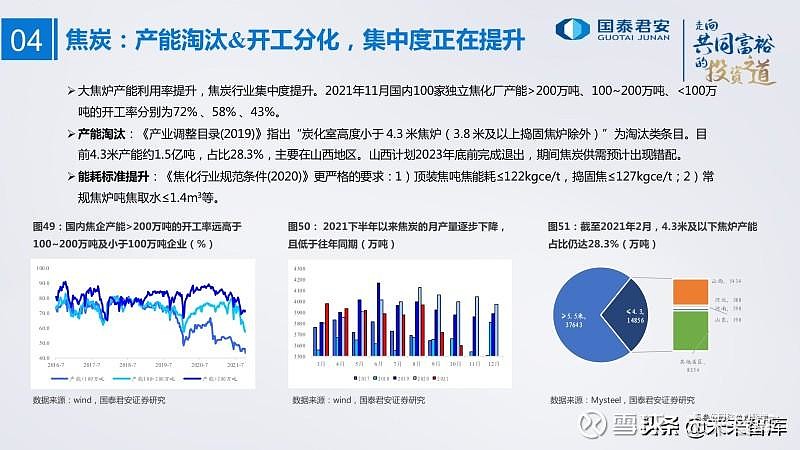

焦炭:产能淘汰&开工分化,集中度正在提升

大焦炉产能利用率提升,焦炭行业集中度提升。2021年11月国内100家独立焦化厂产能>200万吨、100~200万吨、<100万吨的开工率分别为72% 、58% 、43%。

产能淘汰:《产业调整目录(2019)》指出“炭化室高度小于 4.3 米焦炉(3.8 米及以上捣固焦炉除外)”为淘汰类条目。目前4.3米产能约1.5亿吨,占比28.3%,主要在山西地区。山西计划2023年底前完成退出,期间焦炭供需预计出现错配。

能耗标准提升:《焦化行业规范条件(2020)》更严格的要求:1)顶装焦吨焦能耗≤122kgce/t,捣固焦≤127kgce/t;2)常规焦炉吨焦取水≤1.4m3等。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。