精选报告来源:【未来智库官网】。

(报告出品方/作者:长江证券,蒲东君、赵炯)

报告综述:

为什么关注汽车后市场?

智能化趋势下,传统整车厂毛利受冲击,产业价值逐步后移。基于保有量及车龄的提升,车后市场规模仍将稳定增长,至 2030 年,规模预计达到 12000 亿欧元。细分领域看,移动互联改变了汽车金融,物联网时代或将深度影响汽修与汽配产业。一方面,多样化的选配需求以及多频次、专业化的汽修服务最为“刚需”;另一方面,汽车智能化飞速发展,汽车电子需求也正逐步提升。

节奏:智能化前装渗透提升,后装放量在即

政策推进是汽车后市场发展最大的驱动力之一。海外市场,从环保、网联化到智能化推进,自 03 年起逐步对 OBD 系列相关装配进行强制要求;国内市场,与国外相近的政策布局且节奏更为密集,基于需求和占比的提升,汽车电子的增长量级更为可观。细化来看,汽配领域,在网联化和智能化的双重驱动下,以车载摄像头/TPMS 芯片为代表的新 型配装需求加速。当中,2019 年全球车载摄像头市场规模达 16.74 亿美元,且后装开始放量;汽修领域,智能化检测需求提升,伴随造车新势力在维修服务上的持续加码, 新一轮汽修设备升级来临。

格局:智能化影响下的后市场格局演绎

鉴于零部件专业化及品类的提升,智能化影响下的汽车后市场,主要朝两大细分方向发 展:1)汽配领域,国内汽车电子厂商从后端开始突破;2)汽修领域,新势力的服务模 式会冲击生态,但短期无法颠覆。对于受影响更深的汽修领域而言,我们认为新旧体系下的商业模式存差异,新势力服务效率的提升正在对传统行业形成冲击。当中,优化汽车数据及系统的 OTA 升级由智能车厂完成,或有效降低维修频次;但不变的是,造车 新势力的智能汽车对整车结构及四轮定位等基础功能仍存需求,绝大多数新势力授权钣 喷中心脱胎于传统第三方专业维修厂。此外,新势力出货量占比逐步提升,但全球汽车 保有量仍以传统汽车为主,边际效应有限。

策略:汽修赛道领跑者的应对方式

未来汽修赛道,我们认为具备更快产品迭代能力的企业有望率先突围,主要表现在更快的新品/新赛道适应能力,更强的研发实力与智能化趋势的匹配力度。首先,汽修设备供 应商针对产业趋势、配套专业化人才等战略层面的持续投入,强化前装市场的敏感度, 优化系统及汽车组件相关维修设备及服务的部署,持续新品层面的渗透;另外,设备供 应商通过线下服务网点、客户交流会以及开放平台的持续渗透,巩固产品迭代的频率及竞争力。随着汽车结构复杂度的提升,传统配件/维修检测领域中具备产品力的玩家有望借助完善的渠道布局以及售后服务模式,构筑品牌壁垒。

市场:车后市场规模大,汽修汽配受益深

产业价值后移,车后市场潜力巨大

传统车企毛利受冲击,产业价值后移。新车从主机厂进入 4S 店销售运维阶段后,伴随新车车龄提升开始逐步进入汽车后市场衔接部分。其中,对于欧美等成熟汽车市场而言, 新车销售放缓、盈利变薄等因素使得整车价值量开始向汽车后市场中运维服务转移。从 2016 年开始,比亚迪、丰田、宝马等传统车厂毛利率陆续出现明显下滑,以 AutoZone、 实耐宝、道通科技等为核心的汽车后市场企业则稳中有升,产业价值链转移正悄然发生。 同时,汽车智能网联需求加剧,进一步加速汽车产业变革,汽车后市场也逐渐呈现多样 化趋势。

全球汽车后市场规模潜力巨大,欧美地区发展起步早且节奏平稳。据麦肯锡估计,全球 汽车后市场规模,在 2017-2030 年间以年均复合增长率 3%的速度平稳增长,至 2030 年,全球汽车后市场规模预计将达 12000 亿欧元,发展潜力巨大。

其中,欧美地区汽车产业发展成熟,伴随保有量及平均车龄的提升,其汽车后市场规模可观且增速略高于全球平均水平。当中,美国汽车保有量 2018 年增长至 2.74 亿辆,总 体态势稳定;车龄方面,2020 年美国汽车平均年限增长至 11.9 年,扣减 3 年的汽车质 保期后,美国车主将有长达接近 9 年的驾车年限将被纳入汽车后市场服务范围。 此外,欧美地区旺盛的私家车主 DIY 需求以及车辆道路驾驶要求的差异,进一步提升了 车辆对于汽车后市场服务的需求量。规模上而言,美国汽车后市场在 2018 年规模近 4000 亿美元,占全球市场近 40%。

汽修汽配领域受汽车智能化影响

细分领域看,移动互联改变了汽车金融,物联网趋势或将深度影响汽修汽配产业。 汽车后市场,作为提供汽车售后使用环节中后继所有需求服务的专业市场,其结构主要 包含五大领域:汽车金融、汽车租赁、二手车交易、汽车零部件以及汽车维修保养。以 海外市场 2015 年数据为例,当中汽车金融、汽车零部件、汽车维修保养占比排名前三, 分别占 23%、22%和 18%,合计规模超 60%。三者中,相比受益互联网发展的汽车金 融领域,汽车零部件、汽车维修保养市场则受汽车产业变革效果更加显著,未来伴随智 能网联化需求提升,汽配汽修领域利润占比有望进一步扩大。

一方面,从传统市场结构来说,多样化的选配需求以及多频次、专业化的汽修服务为汽车后市场发展保驾护航,汽车后市场中配件服务与汽修汽保行业最为“刚需”。从海外较 为成熟的汽车市场来看,汽车产业价值链合计占比 40%的汽配汽修行业,基于汽车零部 件的多样化的选配需求,车主对于组件和集成配件的品类选择和更迭频率均有所变化。 虽新车质量的提升对维修频次略有影响,但是出于对个性化需求、安全性、隐私性以及 维修效率的考虑,汽车维修服务仍是汽车产业发展较快的赛道之一。结合一级市场融资 情况来看,2018 年的中国汽车后市场融资结构中,针对维修保养及其他综合服务的融 资比例近 40%,头部资金的追捧和加码进一步说明赛道潜力。

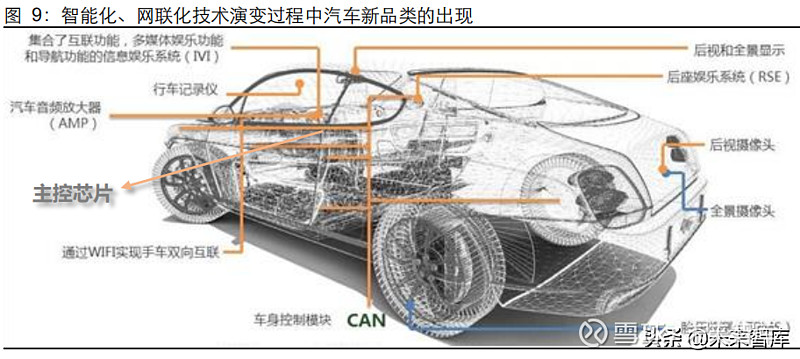

另一方面,汽车智能化飞速发展,汽车电子需求也正逐步提升,有望进一步提振汽配汽修领域。汽车智能化、网联化的作用下,汽车不再只具备交通工具的属性,将进一步成 为内容、服务的载体,车、人和驾驶舱外环境将逐步相互融合。汽车价值链不断丰富、 动力系统持续向新能源转变,未来汽车后市场颠覆性趋势所覆盖的技术将以数字、智能 方向为主,趋势下对于汽车半导体、功率器件以及新兴电子化集成装置等相关产品的需 求将进一步凸显。未来围绕智能化、网联化的汽配汽修领域,也将发展提速。

节奏:智能化前装渗透加快,后装市场静待花开

伴随汽车智能化、电子化趋势加速,主机厂对于汽车前装过程中针对智能化硬件的装配、 加装等越来越频繁,这也给汽车后市场中汽修汽配两个联系相对紧密的子赛道诸多实惠。 进一步地,受益于行业 β 红利,逐步壮大的汽车后市场也在发生改变,当中合计占比接 近半数的汽配汽修领域或将持续扩张,相配套的产品品类及服务也将更加适应当下的产 业潮流。

政策变化是产业推进的最大推力

整车零部件及相关配件受政策技术推动,更新迭代频率快,汽配前装受益明显。 政策端,网联化、监测检测类法规频出,商用车领域率先落地。欧美地区从 2003 年美国《汽车可维修法案》要求车辆提供维修数据开始,逐步对 OBD、TPMS 等车辆信息传输、监测类设备在不同车型上装配进行相关要求。当中,美国及欧盟地区在 2008 年前后年针对 TPMS 在轻型车上的装配出台相关法律法规。而中国地区,自 2017 年起陆续 出台相应政策,对车用传感器、TPMS 等装置做相关部署。这些政策促使全球汽配市场 呈现需求多样化趋势,以 OBD II、TPMS 等为主的集成装置、配套零部件的需求持续增 加。

技术端,汽车电子整车结构占比持续提升,前装应用成熟催化汽车后市场发展。智能网 联大趋势加速后,车载摄像头、传感器以及配套芯片用量提升,相比过去传统汽车在电 子零部件上的需求提高许多。目前,燃油车的汽车电子成本占整车成本的比例约为 15%- 28%,而新能源汽车的这一比例接近 65%。随着汽车配件年限进入后装周期以及装置置 换等需求的提升,智能化下的汽配后市场势必将蓬勃发展。

汽配市场:政策技术加速演进,智能化配件占比提升

细化来说,我们从汽车网联化(2000 年-2015 年)、智能化(2017 至今)两个时间维度来剖析汽配前装节奏的变革,更深层次理解产业趋势变革对行业发展的影响。

网联化节奏下,对于 OBD 系列、车载视频监控、TPMS 配装等规划要求不断推进,针对汽车传统配件之外的信息传输以及监测类设备开始陆续进入汽车前装行列。其中, OBD 设备于 1982 年由美国通用公司提出,1991 年正式在美国全面推广,发展至今已 有三代。其主要针对汽车定位数据、行驶数据以及尾气监测等应用,并且伴随车联网的 普及,整体产业已迈入应用成熟期。

对于国内而言,政策部署于 2005 年起步,2015 年开始正式在国内商用车领域率先应用,目前渗透率仅 50%左右,预计 OBD II 产品国内普及率在 2025 年将达到 90%左右。 2018 年,OBD 系列主要应用产品 TBOX 国内配装量仅 613 万台,2019 年前四月同比 增长近 30%,预计 2023 年将增长至 1416 万套,渗透节奏持续推进。

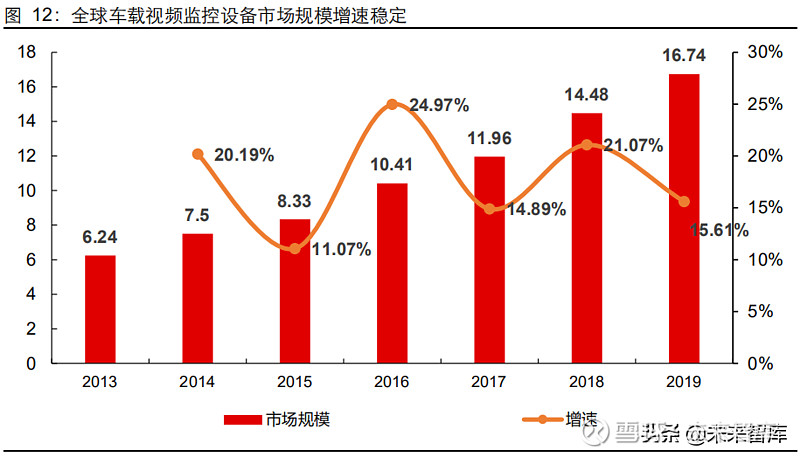

此外,针对车内以及胎压监测应用的车载摄像头及 TPMS 芯片等市场规模也在持续增长。目前,主流 TPMS 芯片厂商包括英飞凌、恩智浦以及杰发科技等,当中前装市场几乎被英飞凌垄断。按照乘用车销量及 TPMS 渗透率的假设,预计 2021 年中国 TPMS 芯片市场规模将达到 27.4 亿美元。另外,基于汽车安全性以及视觉技术的提升,DMS、 车内动态交互等应用逐渐普及,受之影响,2019 年全球车载摄像头市场规模已达 16.74 亿美元,同比增长超 15%。未来伴随应用范围扩大,车载摄像头集成以及相关 CMOS 芯片产品出货量有望进一步提升。

因此,结合汽车智能网联化在政策、技术端取得的长足进步,汽车配件前装市场已经发 展多年,尤其以 OBD 设备、TPMS 及车载监控设备等为主的网联化已渗透成熟。接下来,这部分零部件所对应的后装市场将根据所在区域应用节奏的不同,开始陆续落地。

汽修市场:需求提升,服务方式引质变

汽修类型来看,产业升级过程中,以系统维护和新兴应用为主的汽修服务占比逐渐提升, 维修行业迎来智能化变革。细化来看,整车结构的调整,汽车组件权重的转移以及维修 技术、工具的升级,均对这个伴随整车发展多年的配套行业产生深远影响。从传统汽修, 针对车身结构、外观、引擎等汽车定向维修部分为主;到智能网联化下,车机系统升级 维护和以 ADAS 为主的智能辅助应用校准等逐渐普及,汽车维修行业的的变化始终伴 随产业进步及技术调整在持续变革。未来,针对智能网联化下的汽车维修在整车维修当 中的结构占比也有望继续提升。

汽修工具方面,围绕汽修难度、对象以及技术的变革,配套的汽修检修、维修的相关设备也在悄然发生改变。从传统的各式型号汽车维修扳手、千斤顶、缸套拉拔器等为主的 维修工具,到 20 世纪 90 年代开始出现的汽车读码卡、诊断电脑以及校准工具为核心的 检修工具,汽修行业工具变革也有长足进步。其中,汽车检测设备较维修工具迭代升级 变化幅度更大,从读取清除汽车故障码的读码卡,到 2000 年左右出现的可快速读取数 据进行在线编程解码的汽车诊断电脑,再到近年来出现的智能云检测,旨在构建以维修 数据服务为核心的云端维修平台,实现远程诊断。

核心玩家各具优势,产品力成检修设备考量的重要指标。进一步来说,汽车检修设备当中相对具备代表性的厂商包括博世、实耐宝以及国内的道通科技、元征科技等。他们自 传统汽车读码卡、汽车诊断电脑系列开始就已深入汽车行业,积累了大量检修数据,并打造各自产品矩阵。按照目前的市场标准来看,汽车诊断电脑市场均价在 5000-8000 美金左右,汽车车型覆盖面超 90%,平均一年更新 5-6 次左右,以满足 B 端、C 端客户的应用需求。其中,具备比较优势的产品主要包括实耐宝的 Zeus、博世的 ADS 系列以及 道通科技的 MaxiSys 系列等。

顺应产业趋势,厂商布局智能化维修服务。无论整车厂还是汽修专项厂商,均已意识到 汽修数字化进程的推进,对此持续推出包括云端检测平台、定向定期车辆数据报告、车 机系统 OTA 升级等相关服务。一方面,通过持续深耕汽修领域新技术,保持自身产品 矩阵的领先性;另一方面,维护与经销商、C 端车辆用户的粘性,掌握第一手车辆检修 数据,持续更迭汽修产品及数据结构形成闭环。

格局:智能化影响下的后市场格局演绎

汽车电动化出现催化汽修产业变革

汽车电动化的出现对汽修汽配行业的影响,可从三个层面来观察,具体来说:

1)汽修难度/种类的变化,汽车网关的增加、汽车底盘结构的调整、汽车动力源的改变、汽车控制 器的改变;

2)新能源车厂对于整车服务的强调,包括特斯拉在内的造车新势力持续强调汽车维修层面的服务内容;

3)新车质量提升/驾驶习惯改变,降低维修频次,随着新车质量和驾驶习惯的改变,新车维修频次随之降低,这无形中对汽修产业的参与者增加了压力。 首先,关于核心问题的结论,我们的判断是汽车电动化的出现和普及对汽修行业影响很小,虽会造成行业的些许变化,但 3-5 年内很难改变其真正格局。新势力的商业模式与服务模式会改变生态,但是受限于新能源汽车在全球汽车保有量与新增汽车产销量较低的占比,并且整体维修方向并未改变,所以长期来看,汽车电动化无法颠覆汽修行业。

1)第一个需要强调的点是,新势力的新商业模式会冲击传统生态。传统车厂下设的 4S 店在新车生命周期的前 3 年时间里囊括了汽修汽配的主要任务,车主需要到合同到期后 才能自由选择整车维修服务点。但是,新能源车厂摒弃了这样的商业模式,考虑到利润 分成、用户粘性以及服务中心密度等诸多创新商业模式的建设,他们采用的是更贴近用 户的直销模式,更透彻地理解用户需求。在交付能力相对有限的情况下,选择更加稳妥 且利润更充裕的模式进行可持续经营。这也和特斯拉对造车新势力市场用户的消费教育做得好有关,获客成本大幅减少,造车新势力才得以实现与用户直接对话的直销模式。

2)汽修难度/种类均有变化,新增诸多汽修新需求,反而成为了一种新助力。新能源汽车的出现带来了基于新动力系统下的汽车革命,汽车网关、汽车底盘结构、动力源、控 制器等诸多传统汽车要素发生变化。对于传统车厂而言,增加的更多还是学习成本和时 间要素。一方面,新需求的出现会加速行业传统/创新的结构变化,更像是一种增量替代 部分存量的过程,对于行业规模实质性影响小;另一方面,汽修产业层面的深度变化, 对于汽修产业格局同样是一种促进,加快行业洗牌,加快行业专业化程度的提升,更加 强调汽车维修专业化的规范,进一步提升汽修产业的维度和格局。

3)不变的是,新能源较传统燃油车非常低的渗透率和整车结构及四轮定位的基础功能。 相比传统汽车 14 亿辆左右的全球保有量而言,目前每年 200 万辆左右的新能源乘用车 出货量,在结构层面显得势单力薄;同时,相比传统燃油汽车而言,新能源汽车利用电 机等新装置,但整车的车身结构及四轮定位等基础能力并未改变,所以汽车电动化对整 车维修大方向的思路并未形成挑战。基于以上两点大框架下的判断,我们认为汽车电动 化的出现对于汽修行业影响甚小。

4)新能源车厂对整车服务的强调,确实对汽修行业造成了一定影响但尚小。新能源车厂相比传统车厂做了几点改变:新增了会员制年费形式的维修/软件服务等,摒弃了整车 制造——4S 店——车端用户这个长达多年的商业模式,改为了直销模式(体验中心、交付中心等)。细化来看,首先是提出会员制的维修服务,这对传统汽修而言确实是一种商 业模式上的创新,通过强调服务来提升在新车销售层面的溢价能力以及利润格局;但另 一方面也改变了整车维修行业的传统利益链条,对汽车维修有一定影响。 但细细来看,新能源汽车厂商所授权的钣喷中心都是专业化程度高的传统汽修厂,对于 车轮定位等需求依然存在,这样的选择也减少了对行业的冲击。同时,虽有会员制年费 形式的服务,但是真实的付费粘性尚需考虑,诸多的汽车用户或仍然愿意选择合适的汽 修厂为自己提供相关服务,这另一方面也说明了维修服务的模式对于行业冲击的影响虽存在但尚小。

目前来看,造车新势力的维修服务网点相对有限,钣喷授权中心的布局也尚在起步阶段。 针对整车外观、四轮定位、电机电气系统等相关问题,仍然需要专业的汽修团队来执行, 对于专业化服务的汽修诊断设备也同样有需求。

策略:研发当先,产品为王

研发迭代树先发优势

新品、新赛道推出后,具备先进研发能力、本地化且可以快速响应的企业有望率先突围。 为适应汽车智能化应用渗透率不断提升的节奏,整车厂以及配套 Tier1 厂商持续加大研 发投入以及配套研发人员的招聘力度,依照企业相应战略,持续在新技术领域实现突破。 这其中,道通科技作为本土汽修设备厂商中的典范,无论是研发投入,或是研发方向以 及社、校招节奏均表现突出。其近期研发投入占比水平始终保持 15%以上,在研项目针 对云平台、ADAS 以及新能源汽车领域的进展也相对顺利。 同时,针对 ADAS、无人驾驶等新技术的渗透提升,道通科技在以 JAVA 开发、视觉方案等校招板块持续调整比例,2021 年校招研发部门占比已提升至 89%。企业结合产业 节奏的持续研发投入,势必将会为其在未来的市场竞争中占据有利位置提供助力。

此外,企业产品端快速迭代能力也尤为重要,这主要体现在厂商对于整车厂新车上市后, 应用的快速匹配以及方案的响应能力。在新车迭代频率加快的今天,除新品研发、新赛道开发外,供应商产品端的快速迭代能力也显得格外重要。对于整车上市后,零部件、 系统以及其他汽车组件的快速匹配和配套维修、检测升级方案的部署,各家供应商也大 展拳脚。 通过建立线下服务网点、不间断的客户交流研讨会、更开放的产品结构及数据应用平台, 道通科技在汽修检测设备领域当中已占据一定地位。相比博世、实耐宝等竞品,更高的 匹配度、更频繁的产品更新频率以及更丰富的应用覆盖帮助道通科技的相关产品在市场 中获得较高评价。

产品矩阵构品牌壁垒

随着汽车复杂性的增加,传统配件/维修检测中具备产品力、品牌力的老牌玩家将更加受益。汽车维修需求与消费者消费意识双速增长的时代下,市场对汽车维修保养的理解不 断转变、加深,需求逐步升级,市场对企业的新型维修能力与效率提出了更高的要求。 在市场深耕多年,已经积累了丰富的行业知识、构建了更为完善的产品矩阵及服务体系, 并具有持续推出高质量创新产品能力的老牌厂商,在未来汽车智能化逐步加速的汽车配 件领域具有天然的优势,或将持续领跑,这当中的代表厂商主要有实耐宝、博世等。

完善且全球化的销售网络、售后服务助力实耐宝、博世构建自己的品牌壁垒。实耐宝在 全球 14 个国家(不包含美国)共建有 24 个生产及配送中心,极大提高了生产、运输及 配送的效率。实耐宝严格控制其特许经销商制度,目前共有 4957 家经销商。高接触、 高标准的销售模式,让实耐宝建立了稳定的客户关系。博世在 150 个国家建立的汽车服 务中心数量已超过 13,400 个,旨在全球范围内提供标准化的客户服务。这些中心助力 博世遍布世界各地,建立广泛的客户渠道,品牌变得更加强势。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)