温馨提示:如需原文档,请登陆未来智库官网www.vzkoo.com,搜索下载。

预测 2021 年疫情影响因素减弱,叠加 5G 手机渗透率加快,全球智能手机有望增长 10.4%至 13.58 亿台,其中 5G 手机 5.44 亿台,渗透率 40%,5G 射频前端迎来快速增长 期。被动元件有望在手机、智能汽车及 IOT 拉动下迎来量价齐升。摄像头光学创新将持 续升级,三 摄、四摄 快速渗 透,后置 激光雷达 摄像头 有望迎来 新应用 ,多品牌 机型搭载 潜望式摄像头。除智能手机外,以 TWS 耳机、智能手表、AR/VR 为代表的智能可穿戴设 备持续技术创新,有望继续保持高速增长。电动汽车快速发展,功率 IGBT 迎来发展良 机。5G+AI,迎来智能安防大时代。

1、智能手机:2021 年销量增长,5G 快速渗透

1.1 预测 2021 年智能手机增长 10.4%,iPhone 有望增长 17.5%

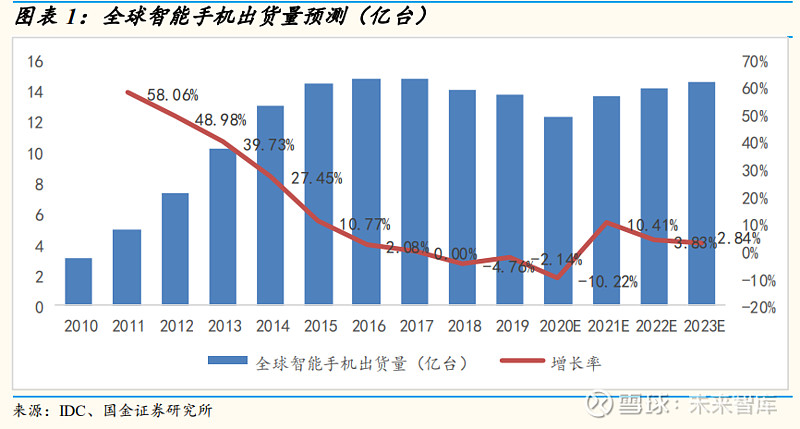

预测 2020 年全球智能手机下滑 10.2%。2020 年,新冠疫情在全球蔓延, 抑制了智能手机需求,上半年出货量大幅下滑,一季度出货量 2.95 亿台, 同比下滑 13.49%,二季度出货量 2.84 亿台,同比下滑 14.2%,三季度出货 量 3.66 亿台,下滑 5.7%,下滑幅度有所收窄,预测 2020 年全球智能手机 12.3 亿台,同比下滑 10.2%。

预测 2021 年智能手机增长 10.4%。2021 年全球疫情趋缓后,全球智能手 机有望在 5G 换机拉动下需求恢复,预测 2021 年出货量 13.58 亿台,同比 增长 10.4%。

预测 2021 年 iPhone 销量增长 17.5%。2020 年,苹果通过降价促销,推出 iPhone SE2 机型及 iPhone12 全系列支持 5G 等措施,虽然有疫情的影响, 但是 iPhone 仍取得了不错的销量,预测今年 iPhone 销量 2.0 亿台,我们认 为,苹果 iPhone 全球有超过 10 亿的存量用户,2021 年有望迎来换机大 年,销量有望达到 2.35 亿台,同比增长 17.5%。

1.2 全球 5G 手机 2021 年有望达到 5.44 亿台,渗透率 40%

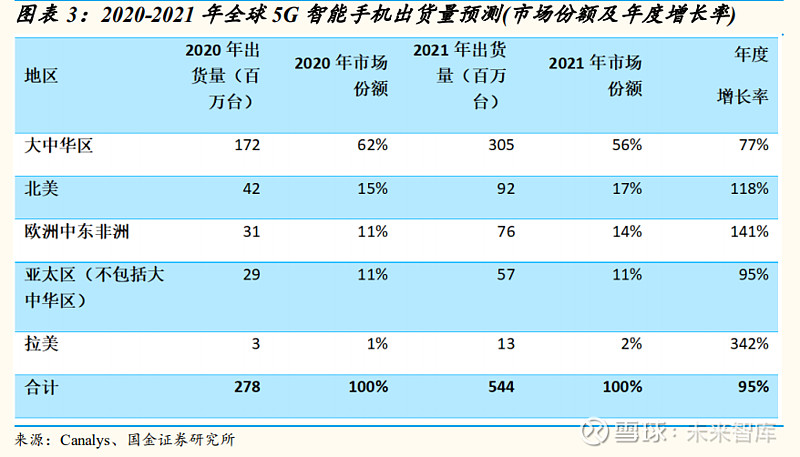

预测 2020、2021 年全球 5G 智能手机将分别达到 2.78、5.44 亿台。2020 年,全球新冠疫情的蔓延,影响了智能手机的销量,也影响了 5G 的进程,但是 5G 智能手机仍然呈现了快速渗透的势头,Canalys 预测 2020 年全 球 5G 智能手机将达到 2.78 亿台,其中大中华区占比 62%,达到 1.72 亿 台,中国 5G 手机发展速度明显高于全球,北美和欧洲中东非洲两大地区 紧随其后。 预测 2021 年全球 5G 智能手机将达到 5.44 亿台,渗透率达到 40%。

2020 年大中华区 5G 手机出货量全球占比 62%。5G 智能手机快速渗透, Canalys 预测 2020 年全球 5G 智能手机将达到 2.78 亿台,其中大中华区占 比 62%,达到 1.72 亿台,中国 5G 手机发展速度明显高于全球,北美和欧 洲中东非洲两大地区紧随其后,分别占比 15%及 11%。

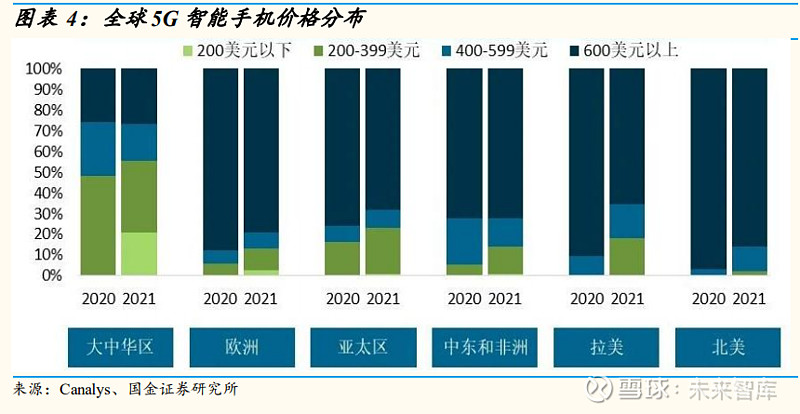

400 美元以下机型占大中华区出货量的近 60%。中国市场庞大的需求和快 速制造的反应能力,迅速将 5G 智能手机的成本下降,其他国家或地区可 以享受到更实惠的 5G 智能手机。预计到 2021 年,中国市场的 5G 智能手 机出货量中近 60%的价格不到 400 美元,未来 12 个月中国的 5G 手机出货 占整体市场出货的渗透率将达到 83%。

中国 5G 手机渗透率快速提升。根据国金证券研究创新中心监测数据, 2020 年,中国智能手机激活量 5G 渗透率逐步提升,2020 年 11 月,单月激 活量 5G 手机渗透率高达 67%。

1.3 5G 手机射频前端迎来快速增长期

1.3.1 5G 射频前端芯片量价大幅提升。

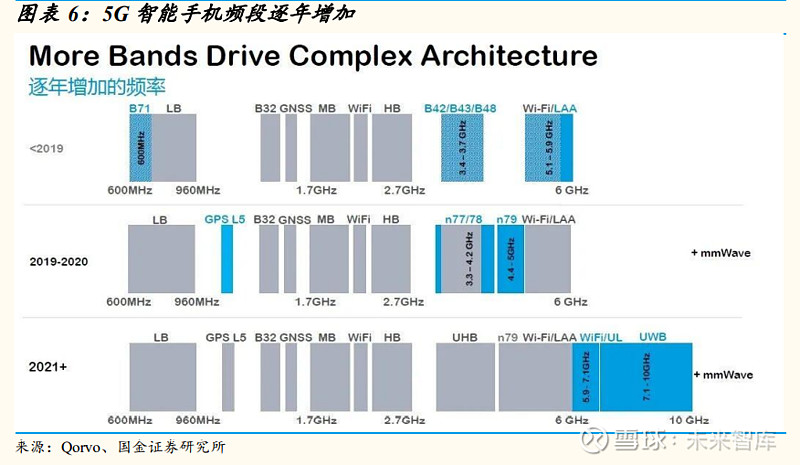

射频前端芯片是智能手机的核心,承载最主要的通信功能,随着通信技术 的不断发展,手机射频功能不断增加,射频前端芯片呈现了量价齐升的良 好发展态势。根据 Yole 统计,2G 制式智能手机中射频前端芯片的价值为 0.9 美元,而其在 3G 制式智能手机中的价值大幅上升到 3.4 美元;4G 技 术普及后,射频前端芯片在支持区域性 4G 制式的智能手机中的价值已经 达到 6.15 美元,在高端 4G 智能手机中价值达到 15.30 美元,是 2G 制式 智能手机中射频前端芯片价值的 17 倍;目前 5G 手机射频前端芯片的价值 量是 4G 制式下的 2~3 倍。同时,随着 5G 支持频段数量的增加,所需的 射频前端芯片数量将大幅增长。因此,为了满足 5G 应用下的需求,单部 智能手机的射频前端芯片的数量与价值将继续上升。

1.3.2 5G 时代射频前端迎来快速增长。

5G 渗透率提升增加射频封测和 SiP 需求。5G 手机相比 4G 手机支持频段 数量增加,同时考虑到 5G 手机将继续兼容 4G、3G 、2G 标准,因此 5G 手机的射频前端相比 4G 复杂程度将大大提高。yole 预测,全球射频前端 市场将由 2019 年的 152 亿美元增长到 2025 年的 253.98 亿美元,2020- 2025 复合年均增长率 11%。

分立射频开关 2020-2025 复合年均增长率 11%。5G 手机需要新增大量的 射频开关,从 4G 手机的 10 个增加到 5G的 20-30 个,2019 年射频开关市 场规模约 4.46 亿美元,预计至 2025 年,市场规模将增长至 8.28 亿美元。

天线 Tuners 2020-2025 年复合年均增长率 10%。天线设计挑战增多,天 线调谐用量增加。①4G 时代由于全面屏的推广,摄像头增多等,使得天线 净空变小,天线设计难度增长效率变低,需要越来越多的调谐开关提升天 线性能。②5G 给天线设计带来更多的挑战,从 4G 开始到现在的 5G, MIMO 逐渐增加,频段也越来越多,这就带来天线的增加,在 Sub-6Ghz 的时候,需要 8 到 10 个天线,但到了毫米波时代,手机天线会增加到 10 到 12 根甚至更多,在天线数量增加的同时,留给天线的空间却越来越小, 需要类似孔径调谐(Aperture Tuning)、阻抗调谐(Impedance Matching) 和更小的天线解决方案和低损耗的调谐来解决。2019 年天线 Tuners 市场 规模约 5.69 亿美元,预计至 2025 年,市场规模将增长至 10.11 亿美元。

分立低噪声放大器 2020-2025 复合年均增长率 11%。LNA 主要是用于接 收信号时进行小信号放大,以便降低到收发器的线路上的 SNR。3G/4G 时,有部分 LNA 是集成在射频收发里面的,没有单独的 LNA,因此 LNA 市场空间较小,由于 5G Sub-6 GHz 更严高的要求,主频段通信被要求具 有 LNA,新增接收通路需要更多的 LNA。2019 年低噪声放大器市场规模 约 3.98 亿美元,预计至 2025 年,市场规模将增长至 7.84 亿美元。

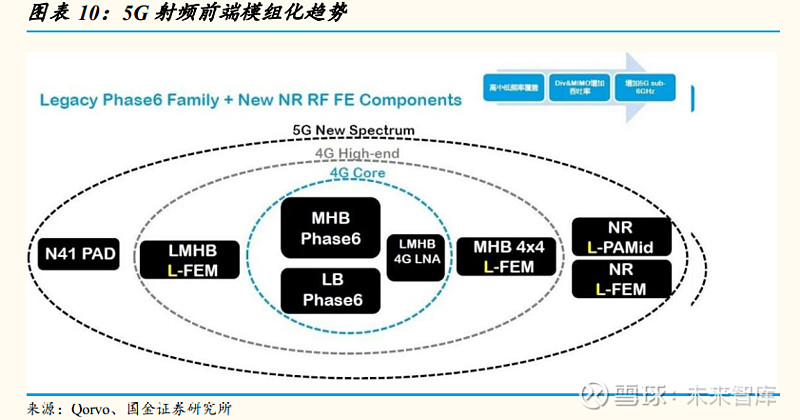

5G 模组化趋势明显,FEM 模组及 PA 模组增长快速。随着射频前端模块 技术的成熟以及市场的需求,场中主要的射频前端都开始向模块化方向发展,双工器、天线开关等几大模块开始被集成到射频前端中。伴随着 5G 时代的来临,即便是模组化程度最高的 PAMiD 也正在持续进行着整合。 Qorvo 认为,下一步有望将低噪声放大器(LNA)集成到 PAMiD 中,是推动 射频前端模块继续发展的重要动力之一。主要原因在于随着 5G 商业化落 地,智能手机中天线和射频通路的数量将显著增多,对射频低噪声放大器 的数量需求会迅速增加,而手机 PCB 却没有更多的空间。在这种情况下, 从 PAMiD 到 L-PAMiD,射频前端模块可以实现更小尺寸(节省面积达 35- 40mm2) ,支持更多功能。FEM 模组 202-0-2023 年复合年均增长率 13%。2019 年 FEM 市场规模约 25.77 亿美元,预计至 2025 年,市场规 模将增长至 45.72 亿美元。PA 模组 2020-2023 年复合年均增长率 11.0%。2019 年 PA 模组市场规模约 53.76 亿美元,预计至 2025 年,市场 规模将增长至 89.31 亿美元。

毫米波 AiP 模组迎来发展机遇,2020-2025 复合年均增长率 53%。2019 年三星毫米波机型采用 AiP 模组,2020 年苹果毫米波版本也采用了 AiP 模 组,未来随着毫米波机型的增多,AiP 将从 2019 年的 0.6 亿美元增长到 2025 年的 14.3 亿美元。

1.3.3 射频前端美日企业占据主导地位,卓胜微大有可为。

2、智能手机拍摄技术持续升级,2021 年产业链有望快速增长

2.1 数量:摄像头升级加速,三摄/四摄快速渗透

摄像头是智能手机创新最大的细分模块。近几年,终端厂商的创新方向主 要是 5G、摄像头、屏幕三大领域。摄像头是其中最重要的一个方向,数量 上从单摄、双摄、三摄、四摄再到五摄,功能上从单一的像素提升发展成 大光圈、超广角、潜望式长焦、电影摄像头、TOF 等特色镜头的引入,摄 像头是智能手机行业最具投资前景的环节。

2020 年三摄、四摄渗透率快速提升。根据国金证券研究创新中心的数据, 2019 年国内新增激活的智能手机中,单摄、双摄、三摄、四摄的渗透率分 别为 8.2%、56.5%、25.5%、9.8%;2020 年 1-10 月国内新增激活的智能 手机中,单摄、双摄、三摄、四摄的渗透率分别为 4.4%、19.8%、 38.9%、36.9%。我们预计,全球多摄渗透率较国内会低,但是整体趋势 非常确定,三摄正在快速往中低端机型渗透,而四摄则正在成为高端机型 的标配。

2019 年中国启动 5G 商用,此前市场普遍预期 2020 年 5G 换机潮将推动 全球智能手机恢复增长,但由于疫情影响、预计 2020 年换机需求将推迟 至 2021 年。得益于“迟到的”5G 换机需求,预计 2021 年全球智能手机 需求将恢复增长。我们预计 2020 年智能手机出货量下滑 10.2%,2021 年、2022 年智能手机同增 10.4%、3.8%。叠加三摄、四摄渗透率快速提 升,预计 2020~2022 年智能手机摄像头数量为 48、56、63 亿颗,需求量 同比增速分别为 8%、16%、13%。

摄像头数量多少是极限?从目前时间点来看,三摄+TOF 是未来智能手机 后置摄像头的主流方案;而四摄+TOF 是旗舰机型后置摄像头的标配方 案,双摄+TOF 是前置摄像头的标配方案。因此,未来单部手机的摄像头 平均数量会达到 6-7 颗。

2.2 规格升级一:2020年 48/64M 成为标配,推动 7P 镜头放量。

2.3 规格升级二:潜望式摄像头加速渗透。

2.4 规格升级三:TOF 摄像头爆发可期。

3、5G 时代,可穿戴设备迎来发展新机遇

5G 时代,电子设备承载的数据量成倍增加,智能手机一个数据入口已经无 法满足铺天盖地的信息量,因此近两年来可穿戴设备逐渐成为智能手机分 流信息的重要设备,主要设备包括无线耳机、智能手表、手环和智能眼镜 等。

疫情激发可穿戴设备需求增长。Canalys 预测,2021 年可穿戴设备和 TWS 耳机的出货量将分别超过 2 亿台和 3.5 亿台。新冠疫情在全球范围内加剧, 远程办公、电话会议、在线教育、家庭娱乐等激发了智能可穿戴设备和智能耳戴式设备的需求,Canalys 预计 2020 年出货量将以 32%的速度大幅增 长。

3.1 TWS 继续保持高增长,产业链积极受益

预测 2020 年全球 TWS 耳机 2.3 亿副。根据 Counterpoint Research 统计数 据,2016 年全球 TWS 耳机出货量仅为 918 万副,2018 年则达到 4,600 万 副,年均复合增长率为 124%。预计 2020 年 TWS 耳机出货量将跃升至 2.3 亿副,全球 TWS 耳机市场规模将达到 270 亿美金,预测 2021 年全球 TWS 耳机出货量将达到 3.5 亿副,同比增长 52%。

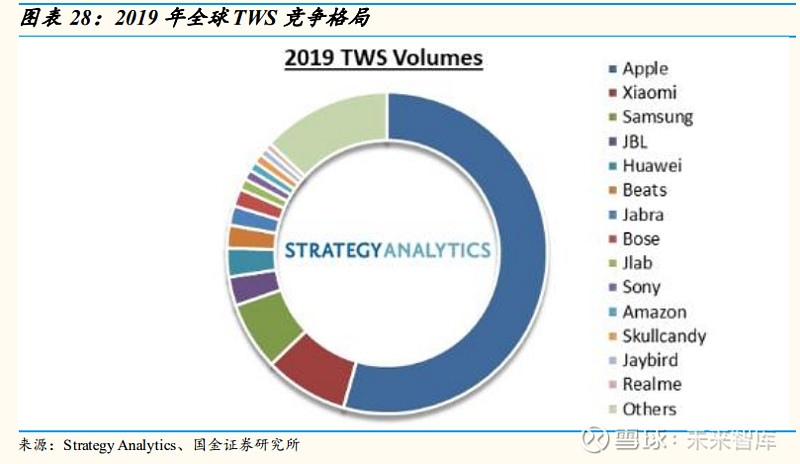

2019 年 Airpods 占据 TWS 半壁江山。2019 年 TWS 蓝牙耳机出货量排名 中,苹果占据了绝对的主力,小米、三星、华为等手机厂商悉数上榜,从 索尼、亚马逊等智能硬件老牌强者手中夺走了不小的市场份额。

主动降噪成热门,TWS 向智能化、多功能化演进

主动降噪 TWS 耳机大幅增长。2019 年苹果推出带 Airpods Pro,带动了 TWS 耳机主动降噪的热潮,IDC 报告指出,上半年中国无线耳机市场出货 量为 4,256 万台,同比增长 24%。其中真无线耳机占比 64%,同比增长 49%。其中,带主动降噪功能的真无线耳机占比为 30%,同比增长 122%。报告认为,随着各大厂在旗舰产品配备主动降噪功能,未来主动降 噪占比功能将快速提升。随着技术发展和成本下降,越来越多中小厂商将 开始用主动降噪方案。

TWS 将兼具智能化与健康监测功能。随着 TWS 技术和智能化的发展, TWS 智能耳机将在无线连接、语音交互、智能降噪、健康监测和听力增强/ 保护等领域发挥重要的作用,不只是智能手机的标配,甚至未来成为人体 器官中不可缺失的部分。而降噪、听力保护、智能翻译、健康监测、骨传 导+骨声纹、防丢等将是 TWS 耳机关键技术趋势。

苹果推出 Airpods MAX,有望激发头戴式耳机需求。AirPods Max 将 AirPods 的体验带到了具有高保真音效的包耳式设计中。该耳机结合了定制声学设计、H1 芯片和软件以支持计算音频,通过自适应均衡、主动降噪、 通透模式和空间音频为用户带来不一样的聆听体验。为了抵消外部声波, AirPods Max 共用了 6 个外向式麦克风检测环境噪声,用两个内向麦克风感 知用户正在聆听的内容,从而实现主动降噪。另外,在打电话时,波束成 形的麦克风可以将用户的语音从背景噪声中分离,以确保通话质量。我们 认为 Airpods MAX 在智能化、降噪及音质方面具有较好的优势,有望引领 头戴式耳机的发展,带动整个行业的需求。

我们预计 2020 年 Airpods 二代及 Pro 销量有望达到 9000 万副,未来将继续 保持较好的增长态势,预测 2021 年销量 1.15 亿副,同比增长 28%,2022 年销量 1.4 亿副。预测 AirPods MAX 2021 年销量有望达到 150 万台,2024 年有望达到 500 万台。

TWS 耳机 ODM/EMS 厂主要有立讯精密、歌尔股份等,TWS 耳机芯片龙 头恒玄科技已成功登陆科创板,还有像紫建电子等 TWS 产业链优秀公司正 在谋求上市。

3.2 智能眼镜渐行渐近,2020 年全球市场规模达到 120 亿美元

智能眼分为 VR、AR 和 MR 眼镜。首先,简单解释一下虚拟现实(Virtual Reality,VR)、增强现实(Augmented Reality,AR)和混合现实(Mixed Reality,MR)的区别。通俗来讲,VR 是把真实物体放入虚拟环境,AR 是 把虚拟物体放入真实环境,MR 一般理解和 AR 类似,但是有很大的区别就 是 MR 需要把真实环境通过摄像头进行三维重建,再加入虚拟物体,进而 可实现多人交互。从技术范畴来讲,VR 是一种极端的 AR 情景,是 AR 的 真子集;从应用层面来讲,VR 更加偏向娱乐性,如 VR 游戏等,但是 AR 和 MR 可同时具备娱乐性和应用性,因此 AR 和 MR 被认为在未来具有更 好的发展前景。

预测 2020 年 AR/VR 同比增长 43.8%。全球新冠疫情的全球蔓延给增强与 虚拟现实(AR/VR)带了机遇和挑战,IDC 预测 2020 年 AR/VR 市场全球 出货量将超过 400 万台,支出规模将达到 120.7 亿美元,同比增长 43.8%,全球总支出规模在 2020-2024 的 5 年预测期内将达到 54.0%的复合年增长率 (CAGR),呈现出较好的发展趋势。

中国 AR/VR 需求全球占比 55%。预测 2020 年中国市场在 AR/VR 相关产 品和服务的支出总量占据了全球超过一半的市场份额(约为 55%),较疫 情前显著增加。而中国的总体市场规模将于 2020 年底达到 66 亿美元左右,较 2019 年同比增长 72.1%,在规模及涨幅方面均超越美国和日本,位 列全球首位。预测中国市场的 5 年(2020-2024)CAGR 也将保持在大约 47.1%的水平。

消费者是第一大需求市场。预测 2020 年消费者需求占比 52%、分销与服务 占比 17.6%、金融占比 15.1%、其他还有基础设施、制造与资源及公共部门 等。预测消费者支出规模在 2020-2024 的五年预测期内均大于其他行业。 从增速角度来看,金融行业展现出了较大的市场发展潜力,五年(2020- 2024)CAGR 有望达到 74.5%。

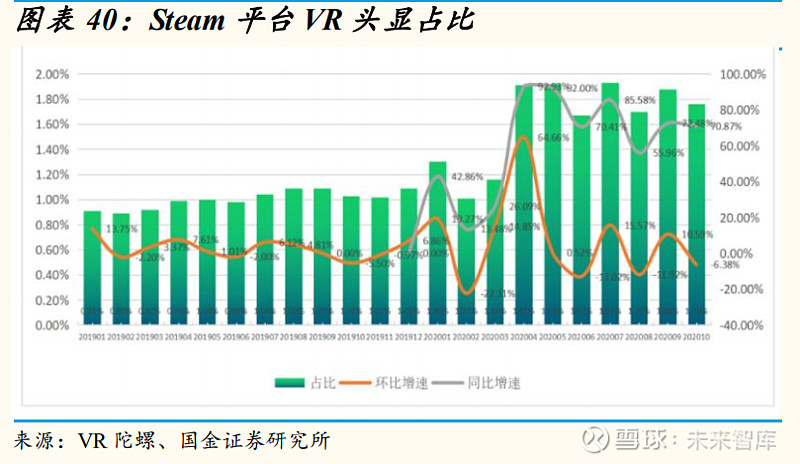

VR/AR 游戏渗透率逐步提升,但占比仍较低。根据 Steam 游戏平台的数 据,过去一年 VR 游戏玩家占比 Steam 总玩家的比例从 2019 年 11 月的 1% 提升至 2020 年 10 月的 1.76%,呈现稳步上升趋势,而 VR 应用数量也从相 应的 3349 款提升至 4322 款,无论是硬件还是应用端,VR 游戏呈现稳步向 上趋势,但是整体来看,渗透率仍然较低。

Oculus2020年 10月在 Steam 游戏平台占比达到 47.8%。2020 年 10 月份, 在 Stem 平台,Oculus 品牌市场占比达到 47.80%,上升趋势明显,其次是 HTC,占比 25%,Valve 占比 17%,呈现了较好的提升态势。

Oculus 发布 Quest 2,获得市场青睐。Oculus Quest 是 2020 年第三季度最 畅销的 VR 头戴设备,随着 Quest 2 的发布,销量还将激增。该设备在第三季度售出了 16.1 万台,但如果零售数字统计完,销量会更高。需求的增 加,价格的降低和节日礼物,都将使 Quest 2 的销售量大大超过发布时的原 始水平。此外,随着 Facebook 现在不再使用 Rift S,预计许多潜在的 Oculus PC 头戴设备买家将转向 Quest2。该设备 2021 年销量预计将达到 300 万台。

苹 果积极布 局 AR/VR, 未来有望 推出爆 款产品。 苹果在积极布局 AR/VR,并陆续公布了多项 AR/VR 专利,iPhone12 Pro 及 iPhone12 Pro MAX 搭载了 LiDAR 激光雷达技术。LiDAR 将允许 iPhone12 Pro 更快启动 AR 应用,并迅速构建一个房间的映射以添加更多细节。苹果在 iOS 14 中 的很多 AR 更新都涉及利用 liDAR 将虚拟对象隐藏在真实对象后面(遮 挡),以及将虚拟对象放置在更复杂的房间映射中,如桌子或椅子之上。

智能手表也在快速发展,2019 年全球销量约 6263 万台,拓璞产业预测至 2022 年将达到 1.13 亿台。Apple Watch 在 2020 年第三季度的总出货量达到 1180 万台,比 2019 年第三季度的 680 万台增长了近 75%。

5G 时代,智能可穿戴设备迎来新一轮发展良机,看好 TWS、VR/AR、智 能手表产业链龙头公司:歌尔股份、立讯精密、恒玄科技、舜宇光学、紫 建电子。

4、被动元件 2021 年有望量价齐升

4.1 被动元件行业集中度高,市场以日韩企业为主

4.2 被动元件:2021 年需求向好,国产化大势所趋

被动元件,201-2020 年连续两年下滑,2021 年有望增长 11.1%。2019- 2020 年连续两年根据 ECIA 数据,2019 年全球被动元件(电容、电感和 电阻)销售额约为 277 亿美元,较 2018 年下降了 13.7%。总出货量约为 5.4 万亿颗,同比下降了 27.7%。预测 2020 年受到全球新冠疫情的影响, 全球被动元件将继续下滑,受益于智能手机销量恢复,5G 手机加速渗透、 汽车电动化和智能化、IOT 等需求驱动,预测 2021 年全球被动元件产值有 望年成长约 11.1%。

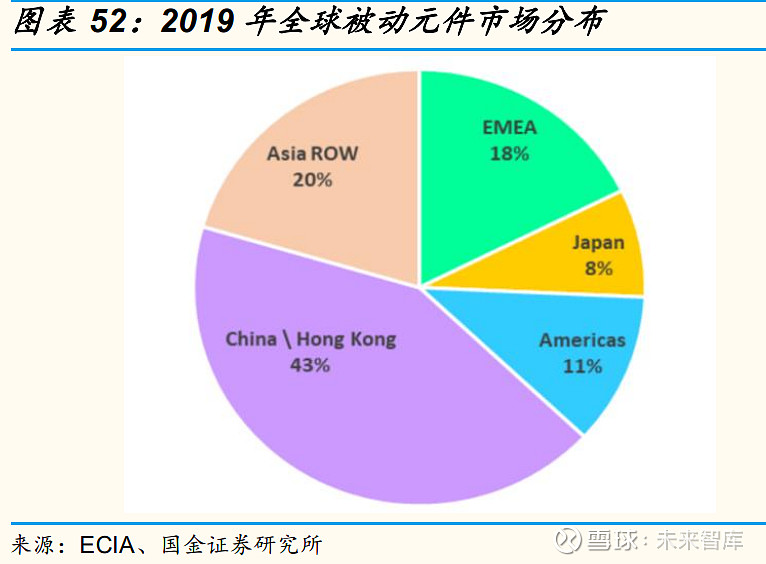

中国是全球最大需求市场。从地区来看,中国大陆和亚洲地区两者合计占 比达 63%,仅中国大陆占比就高达 43%,中国大陆及亚洲地区强大的电子 生产基地是全球被动元件最重要的需求市场。

预测 2020 年 MLCC 下滑 7.5%,2021 年 MLCC 有望量价齐升。2018 年,全球 MLCC 市场实现了多年来罕见的高速增长,市场规模增速高达 47.7%。但由于上年基数过大,以及手机、汽车等下游需求不振,2019 年,全球 MLCC 市场量价齐降,全球市场规模同比下降 12.6%,至 963 亿 元人民币。智多星预测,2020 年由于全球新冠疫情的影响,MLCC 市场规 模将继续下滑至 891 亿元,同比下降 7.5%。2021 年第二季和第三季 MLCC 和芯片电阻报价有机会调涨。预测到 2024 年将增至 1169 亿元,五 年复合增长率为 3.9%。

短期来看,MLCC 进入补库存阶段,国内主要 MLCC 企业业绩回暖。

国内 MLCC 主要企业 2020 年三季度营收、业绩总体恢复增长。风华 高科、顺络电子、三环集团 2020 年 Q3 单季度营收为 11.4/10.1/11.0 亿元,同比增长 48%/42%/73%;毛利率为 31.4%/35.1%/54.0%,比 去年同期增长 11/2/7pct。

长期来看,5G 时代,智能手机、汽车电子、智能家居及 IOT 设备有望精 彩纷呈,预计全球 MLCC 市场需求以 10~15%的增速增长。MLCC 下游需 求领域主要包括消费电子、汽车、工业等领域。其中,智能手机、通信设 备、汽车领域占比合计超 50%。

5G 拉动下,MLCC 智能手机单机需求量提升。以 iPhone 为例,3G 时代的 iPhone 4S 的 MLCC 需求仅 500 颗,4G 时代的 iPhoneX 的 MLCC 需求增至 1100 颗,苹果今年 10 月发布的 5G 新机 iPhone 12 对 MLCC 的消耗量提升 20%,达到 1500 颗左右。

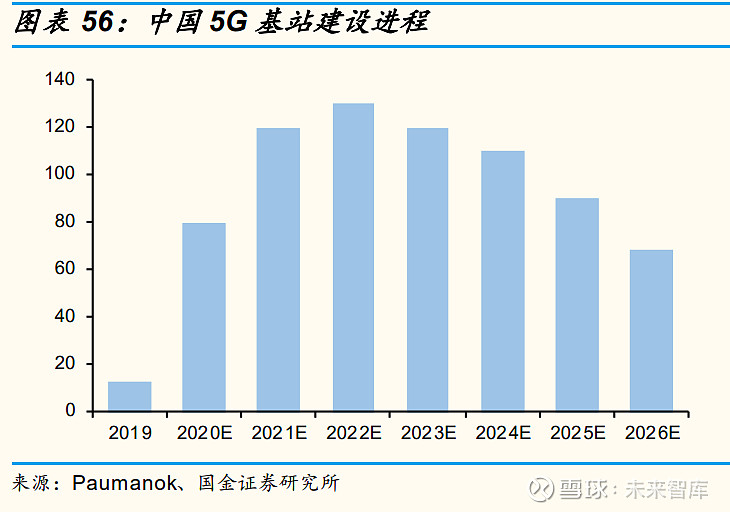

5G 基站大幅提升 MLCC 需求。相比起 4G 基站,5G 基站的覆盖能力 较弱,组网需要的基站数量大概是 4G 的 1.2-1.5 倍,截至 2019 年, 中国 4G 基站总数为 609 万个,我们保守估计中国 5G 宏站数量将在731 万个。此外,5G 基站电路更加复杂、预计单个 5G 基站为 MLCC 需求将达万只以上。预计伴随 5G 基站建设,MLCC 需求大幅提升。

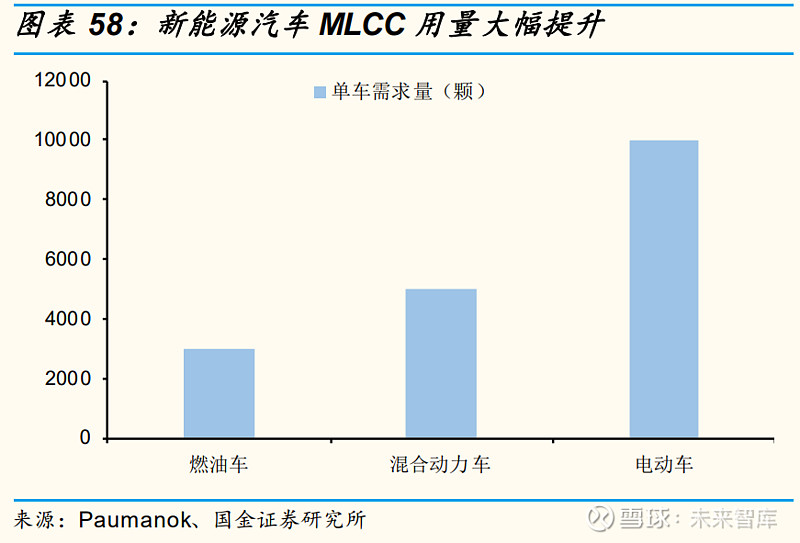

汽车电动化和智能化大幅提升 MLCC 需求。传统燃油车 MLCC 需求量 为 3000 颗,混动车 MLLC 需求为 5000 颗,搭载 ADAS 功能的电动车 MLCC 需求大于 1 万个,单车需求量大幅扩增。近年来随着新能源汽 车市场快速增长、ADAS 渗透率提升,MLCC 需求将受到强力驱动。

日韩企业垄断 MLCC 市场,国产化率极低。当前全球 MLCC 行业集中度 高,日韩企业占据了大部分的市场份额。日本村田、韩国三星电机为规模 最大的 MLCC 企业,共占据超过 50%的市场份额,太阳诱电、台湾国巨、 华新科等企业紧随其后,风华高科、宇阳科技等国内企业仅占据全球 1-2% 的市场份额,大陆制造商仅占全球 5%的份额。

贸易摩擦催化,国内 MLCC 企业加速扩产。中美贸易摩擦背景下,国内终 端厂商开始逐步将供应链向国内转移。近日风华高科、三环集团、鸿远电 子、火炬电子四家国内 MLCC 行业领先企业先后公布了产能扩充计划,以 期在国产替代浪潮下抢占更多国内 MLCC 市场份额,四家企业合计扩产 659 亿只/月(折合年产能为 0.79 万亿只),远低于中国进口 MLCC (2018 年中国 MLCC 进口数量达 2.6 万亿只)。

5、应用领域广泛,功率半导体产业发展稳健

5.1 受新冠疫情影响,预测 2020 年全球功率半导体下滑 9.1%

功率半导体是电子设备中电能转换和电路控制的核心,主要用于电压,频 率,DC 和 AC 转换功能。根据 IHS 的数据,2019 年全球功率半导体市场 规模将达到 403 亿美元,同比 2018 年增长 3.3%。

受到全球 新冠疫情 的影响 ,2020 年全 球功率半 导体将 出现下 滑, QYResearch 预测 2020 年市场规模为 367 亿美元,同比下滑 9.1%,预测 2021 年市场规模为 396 亿美元,同比增长 8.1%。2019 年中国功率半导体市场为 144.8 亿美元,占全球功率半导体市场的 35.9%,QYResearch 预测 2020 年将达到 138 亿美元,同比下滑 4.7%。

功率 IC 占比 54%,IGBT 占比稳步提升。从全球的细分产品来看,功率 IC 占比最大,且近年来占比有所提升,其次是 MOSFET,受 IGBT 替代影 响,增长有所放缓;二极管占比总体稳定,IGBT 市场增长稳定,占比持续 提升。

汽车是最大应用市场,消费电子占比提升。汽车是功率半导体最为主要的 市场,其次是工业与消费电子。近几年来,新能源汽车快速发展,汽车电 子化、智能化发展迅速,汽车领域的占比持续提升,2019 年汽车行业对功 率半导体的需求规模占到总体规模的 35.4%,消费电子领域占比也保持较 为稳定的提升态势,2019 年占比达到了 13.2%。

5.2 中国功率半导体市场规模居全球首位,国内龙头公司快速发展

2019 年中国功率半导体市场占比全球达 35.9%:中国是全球最大的功率器 件消费国,功率器件细分的主要几大产品在中国的市场份额均处于第一 位。

国内龙头全球市占率依旧很低,与国际大厂差距明显:与整个半导体产业 类似,对比海外的功率器件 IDM 大厂,国内的功率器件龙头企业(华润 微、斯达半导体、新洁能、扬杰科技、华微电子、士兰微等)的年销售额 与国际巨头们相差很大,且产品结构偏低端,表明中国功率器件的市场规 模与自主化率严重不相匹配,国产替代的空间巨大,目前,中国功率半导 体产业正在快速发展,闻泰科技收购了安世半导体,斯达半导体、华润 微、新洁能等一批功率半导体企业陆续上市,正在发展壮大。

5.3 电动汽车推动功率半导体需求快速增长,第三代半导体放量在即

汽车电动化和智能化为功率器件行业的核心驱动力

新能源车功率半导体价值量大幅增加:新增功率器件价值量主要来自于汽 车的“三电”系统,包括电力控制,电力驱动和电池系统。在动力控制单 元中,IGBT 或者 SiC 模块将高压直流电转换为驱动三相电机的交流电;在 车载充电器 AC/DC 和 DC/DC 直流转换器中,都会用到 IGBT 或者 SiC、 MOS、SBD 单管;在电动助力转向、水泵、油泵、PTC、空调压缩机等高 压辅助控制器中都会用到 IGBT 单管或者模块;在 ISG 启停系统、电动车 窗雨刮等低压控制器中都会用到 MOS 单管。

根据 Infineon 数据,2020 年,48V 轻混汽车需要增加 90 美元功率半导 体,电动汽车或者混动需要增加 330 美元功率半导体。

2019 年,全球电动汽车达到 221 万辆,同比增长 10%,中国新能源汽车销 售 120.6 万辆,同比下降了 4.0%。

2020 年 11 月,新能源汽车产销分别完成 19.8 万辆和 20 万辆,同比分别增 长 75.1%和 104.9%。2020 年 1-11 月,新能源汽车产销分别完成 111.9 万辆 和 110.9 万辆,其中产量同比下降 0.1%,销量同比增长 3.9%。

彭博新能源财经(BloombergNEF)预测,2025 年全球新能源汽车有望达到 1100 万辆,中国占 50%,2030 年有望达到 2800 万辆,2040 年将达到 5600 万辆。届时,电动汽车销量将占到全部新车销量的 57%。

第三代化合物半导体迎来发展新机遇

半导体经过近百年的发展后,目前已经形成了三代半导体材料,第三代半 导体材料主要以碳化硅(SiC) 、氮化镓(GaN)、氧化锌(ZnO)、金刚石、氮化 铝(AlN)为代表的宽禁带半导体材料,其中最为重要的就是 SiC 和 GaN。

受到电动汽车和混动汽车、充电桩和工业电源应用驱动,碳化硅(SiC)将 保持快速发展,2020 年市场规模约 7 亿美元,Yole 预测,2025 年将达到 38 亿美元,2020-2025 年复合增长率达到 35%。

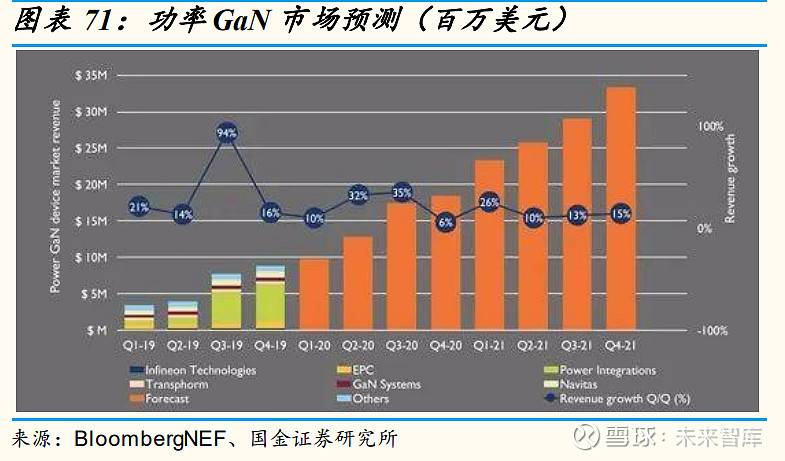

三星、OPPO、小米等众多智能手机厂商推出了集成了功率 GaN 器件的快 速充电器,还有其他品牌,快充市场迅速发展,其他还有 5G 基站等需求的推动,功率 GaN 市场将呈现快速发展态势,2020 年 GaN 市场约 1 亿美 元,Yole 预测,2025 年将达到 5 亿美元,2020-2025 年复合增长率达到 42%。

5.4 功率半导体器件由海外巨头统治,国内企业开启国产替代之路

全球功率半导体呈现欧美日三足鼎立之势

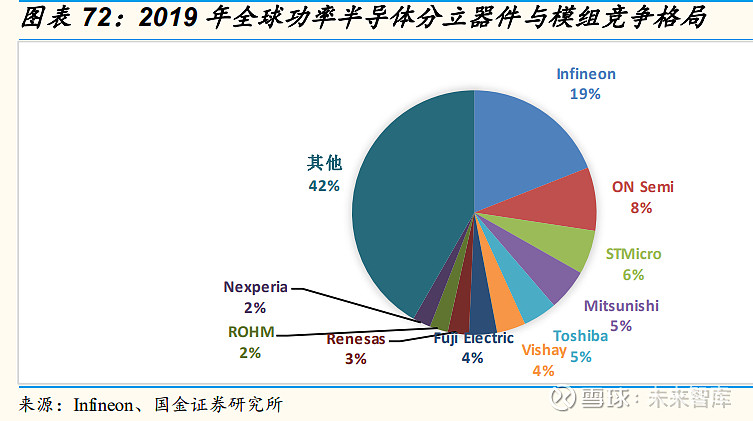

据 Infineon 统计,2019 年全球功率半导体器件与模组市场规模为 210 亿美 元,欧美日呈现三足鼎立之势,英飞凌位居第一,占比 19%,安森美次 之,占比 8.4%,前十大公司合计市占率达到 58.3%。

2019 年全球 MOSFET市场规模达到 81亿美元,英飞凌以绝对优势排名第 一,市占率达到 24.6%,前五大公司市占率达到 59.8%。闻泰收购的安世半 导体及中国本土成长起来的华润微进入前十,分别占比 4.1%和 3.0%。

2019 年 IGBT模组市场规模为 33.1亿美元,英飞凌排名第一,市占率高达 35.6%,前五大公司合计占比达到 68.8%。中国本土成长起来的 IGBT 龙头 公司斯达半导体近几年发展较快,进入前十,2019 年排名第八,市占率 2.5%。

2019 年,分立 IGBT 市场规模为 14.4 亿美元,英飞凌排名第一,市占率高 达 32.5%,前五大公司合计占比达到 63.9%,中国厂商士兰微进入前十,市 占率 2.2%。

2019 年,IPMs 市场规模为 15.9 亿美元,日本三菱排名第一,市占率高达 32.7%,前五大公司合计占比达到 76.9%,中国厂商士兰微和华微电子进入 前十,市占率分别为 1.1%和 0.8%。

中国功率半导体产业迎来发展良机

我国是全球最大的功率半导体市场,国际龙头企业较大部分收入来自中国 地区,以达尔科技和恩智浦为例,其收入的 50%多和 40%多来自中国大 陆,中国是电动汽车大国,英飞凌的 IGBT 在中国电动汽车市场占比达到 60%多。由此可见,我国功率半导体市场需求量巨大,本土厂商拥有非常 大的进口替代空间。

在全球功率半导体市场上,中高端产品生产厂商主要集中在欧洲、美国和 日本地区。欧美日的功率半导体厂商大部分属于 IDM 厂商,英飞凌、安森 美、意法半导体、三菱、东芝等是行业中的龙头企业。中国台湾地区也是 较大的功率半导体产地,厂商大多属于 Fabless 厂商,产品主要集中在低端 领域。我国功率半导体市场占据全球 36%左右的需求份额,在高端产品领 域,约 80%依赖进口。

我国半导体厂商主要为 IDM 模式,生产链较为完善,产品主要集中在二极 管、低压 MOS 器件、晶闸管等低端领域,IGBT 逐渐获得突破,生产工艺 成熟且具有成本优势,行业中的龙头企业盈利水平远高于台湾地区厂商。 而在新能源、电力、轨道交通等高端产品领域,国内仅有极少数厂商拥有生产能力,高端产品市场主要被英飞凌、安森美、瑞萨、东芝等欧美日厂 商所垄断。

目前国内外 IGBT 市场仍主要由外国企业占据,国内以斯达半导体为首的 IGBT 企业发展快速,在工控、电动汽车、风电、光伏、电力及高铁等领域 逐渐取得突破,不断提升份额,2019 年,斯达半导体电动汽车 IGBT 模块 在中国电动汽车领域的占比达到 14%,且芯片自给率较高,电动汽车 IGBT 模块的芯片自给率超过 90%。

我国功率半导体市场中,本土厂商在低端产品领域已经开始进口替代,闻 泰科技收购的安世半导体、斯达半导体、华润微、新洁能、华微电子、扬 杰科技、士兰微、三安光电、捷捷微电、富满电子等是行业中的优质企 业,但市场份额占比仍然较低。

目前国内功率半导体产业链正在日趋完善,技术也正在取得突破,中国是 全球最大的功率半导体消费国,2019 年占全球需求比例高达 35.9%,且增 速明显高于全球,未来在新能源(电动汽车、光伏、风电)、工控、变频 家电、IOT 设备等需求下,中国需求增速将继续高于全球,行业稳健增长+ 国产替代,我们看好细分行业龙头:斯达半导体、华润微、新洁能、立昂 微、闻泰科技(安世半导体)。

6、激光行业:5G 时代,多应用领域需求趋势向好

6.1 工业激光行业增长的核心驱动力在于激光工艺对传统工艺的替代

中国激光市场快速增长,增速领先全球。2019 年全球激光器及设备市场规 模为 151.3 亿美元,同比增长 3.7%,中国激光器及设备市场规模为 658 亿 元,同比增长 8.8%;2010-2019 年全球激光市场 CAGR 为 9.5%,其中, 中国激光市场发展迅猛,九年 CAGR 为 23.7%,远高于全球增速。

工业激光行业增长的核心驱动力在于激光工艺对传统工艺的替代。1)目 前材料加工行业以传统的机床加工为主,但激光加工具备加工应用范围 广、加工精度高(加工精度达 0.02mm)、节约环保等优点,激光加工渗 透率快速提升。2)根据 VDW,2018 年全球机床加工市场规模达 870 亿 美元,过去二十年复合增速达 5%;根据 Optech Consulting,2018 年全球 激光设备加工市场规模达 198 亿美元,过去二十年复合增速达 9%。激光 加工渗透率(激光系统加工市场/机床加工市场)从 1999 年的 9%提升至 2018 年的 23%。

激光行业竞争格局:激光设备市场集中度较低,激光器市场集中度高。

激光设备市场 CR5 市场份额约为 46%,行业集中度较低,其中大族激 光排名第一,占据 32%的市场份额,远超 CR5 其他企业;CR5 中仅 有一家为德国企业(Trumpf),其余四家均为中国企业,国产化程度 较高。

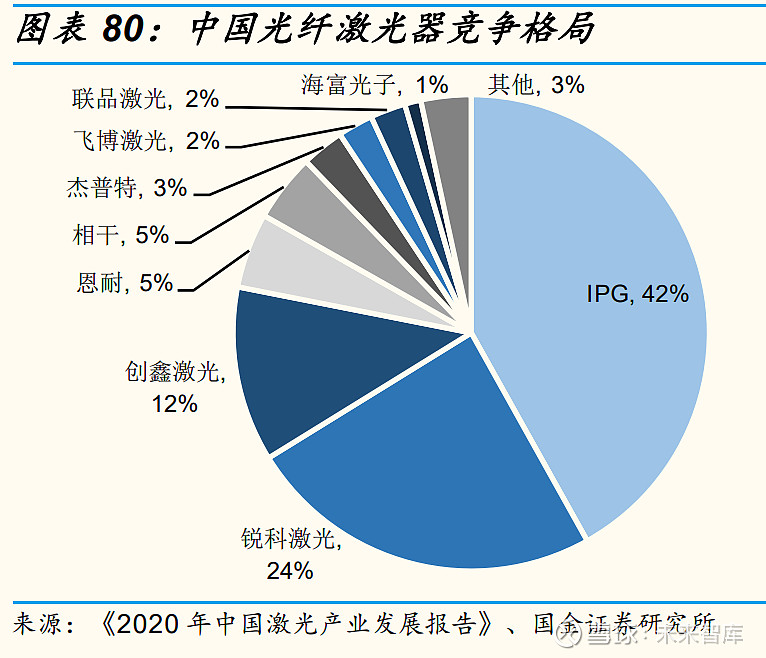

光纤激光器市场 CR5 市场份额约为 88%,行业集中度高,其中美国企 业 IPG 排名第一,占据 42%的市场份额,中国企业锐科激光排名第 二,占据 24%的市场份额。

6.2 宏观经济+创新周期共振,带动激光需求复苏

工业:经济复苏带动激光行业需求回暖。

激光应用场景丰富,工业是最主要的路径。从下游应用来看,工业是最重 要的应用方向, 2019 年工业激光器市场规模达 49 亿美元,占全球激光器 市场的 33%。

受疫情影响,2020 年 2 月国内工业增加值同减 14%,制造业固定资产投 资同减 32%,得益于国内疫情控制得当、快速复工复产,国内工业增加 值、制造业固定资产投资快速回暖,经济复苏带动激光行业需求回暖。

消费电子:5G 正式启航,带动激光行业新周期。

激光在消费电子的应用场景持续拓宽。近年来,由于手机防水性要求 越来越高,小孔径加工选择激光钻孔更为合适;蓝宝石玻璃手机屏幕 激光切割、摄像头保护镜片激光切割、FPC 柔性电路板激光切割等; 手机背板、电池等用激光焊接。

5G 换机需求带动消费电子激光设备需求回暖。预计伴随 5G 建设,新 一轮“换机潮”提振激光设备需求,得益于“迟到的”5G 换机需求, 预计 2021 年全球智能手机需求恢复增长。预计伴随下游需求回暖,消 费电子激光设备需求开启新周期。以消费电子激光设备龙头大族激光 为例,2020 年前三季度大族激光收入达 89 亿元、同增 28%,主要系 下游消费电子需求回暖。

新能源汽车:锂电池加工需求量增长,为激光行业提供新需求。

动力电池是提供新能源汽车动力的来源。焊接是锂电池电芯的制造到 电池 PACK 成组中一项重要的制造工序,焊接方法和焊接工艺关乎电 池的成本、质量、安全等问题。激光焊接凭借其能量密度高、焊接变 形小、热影响区小等优势,可以有效地提高制件精度,更适用于动力 电池焊接。

预计 2025 年全球动力电池出货量将增至 708GWh,2019-2025 年 CAGR 为 33%,我国动力电池出货量将增至 385GWh,占全球出货量 的 54%,2019-2025 年 CAGR 为 35%,快于全球增速,将为我国激 光行业提供更大的新需求。

7、PCB,成长趋势分化,长期仍需关注高端产品布局

7.1 回顾:疫情不改 PCB 全年增势,封装基板表现亮眼

7.2 总体展望:未来仍稳定增长,警惕扩产风险

PCB 未来仍然保持稳定增长,看好封装基板、HDI 和高多层板。展望未 来,随着 5G、数据中心、物联网、车联网等应用陆续铺开,PCB应用面和 价值量也会逐渐提升,行业需求增长态势不变。分板块来看,未来发展较 快的板块主要存在于封装基板、HDI、8~16 层板、18 层及以上板这四个领 域,分地区来看,亚洲地区仍然会是主力地区,特别是以台湾地区和中国 大陆地区为主,可见中国大陆仍然是 PCB行业增长的主力地区。

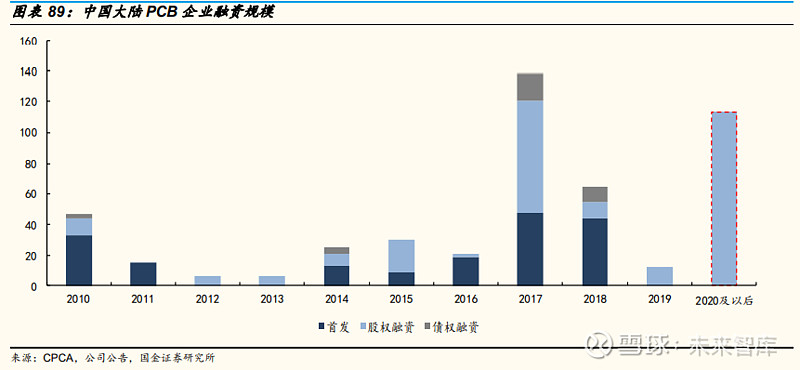

大陆厂商大规模扩产,竞争格局将加剧。随着 5G 等一系列新兴需求到来 后中国大陆 PCB 呈现出需求高增长的繁荣态势,在这样的背景影响下大陆 多个企业开始谋求融资扩产以更快抢占市场,大规模的扩产将会对整个行 业的供需结构形成冲击。从数据上直观来看,今年以来已通过 IPO 和已报 会 IPO 融资扩产的厂商主要有 10 家,合计扩产 PCB 产能 711 万平方米/ 年,合计融资额达到 113 亿元,在不考虑其他股权和债权融资方式的情况 下,当前 IPO 融资力度已经是自 2017 年以来的又一次大规模扩张投产,行 业竞争将加剧。

7.3 机会:成长趋势分化,长期仍需关注高端产品布局(略)

8、5G+AI,进入智能大安防时代(略)

因字数限制,部分内容省略,如需完整内容,请下载原报告。

(报告观点属于原作者,仅供参考。报告出品方/作者:国金证券,樊志远、邓小路、刘妍雪)

如需完整报告请登录【未来智库官网】。