如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。

1. 紫金矿业是中国规模最大的多金属矿业旗舰集团之一

1.1公司主营金、铜、锌等金属矿产资源的勘查开发

紫金矿业是中国规模最大的多金属矿业旗舰集团之一。公司主要经营金、铜、锌等金属矿产资源的勘查开发,截止至2018年,公司控制的金、铜及锌金属资源储量分别占国内相关品种总储量的 13%,46.7%及4.5%;公司的矿产金、矿产铜及矿产锌产量均已进入全国前三,公司资产规模和销售收入均已超过 1000亿元。公司的投资项目分布在国内24个省(自治区)和海外11个国家,其中海外业务占比超过三分之一且有进一步放大趋势,且公司已是中国矿企在外海拥有矿产资源储量和产量最多的企业之一。公司在 2019年《福布斯》全球有色金属企业排第10位、全球黄金企业排第1位,在2018年《财富》“中国500强”中排第82位。

1.2公司具有较高的股权集中度

1.3公司至2020年有占总股本1.8 %的限售股解禁

……

2. 公司矿储资源丰富,铜资源储量已占全国47%

公司是国内矿储资源量最为丰富的多金属矿业巨头。至 2018年末,公司已拥有探采矿权共计 428个,占地面积共3154.35平方公里;其中探矿权195个,采矿权233个。公司保有资源储备为金金属量1727.97吨,铜金属量4952.11万吨,银金属量1846.59吨,锌金属量836.6万吨。此外,公司还拥有1.2亿吨铁矿石,235.8吨铂矿及148.76吨钯矿,并且拥有铅、钨、钼、锡及煤炭等矿种储备。当前公司的黄金储量占全国13%,铜资源储量占全国46.7%,锌资源储量占全国4.5%。此外,公司不断加大勘探力度,2018年公司新增金、铜、铅锌、银333类别权益资源储量分别为39吨、303万吨、52万吨及168吨;若分矿山观察,公司的刚果(金)卡莫阿铜矿新增铜资源量 592万吨,刚果(金)科卢韦齐铜矿项目新增资源量铜 43万吨、钴4.5万吨,新疆乌拉根新增铅+锌资源量28万吨,山西义兴寨-义联项目新增黄金资源28吨。

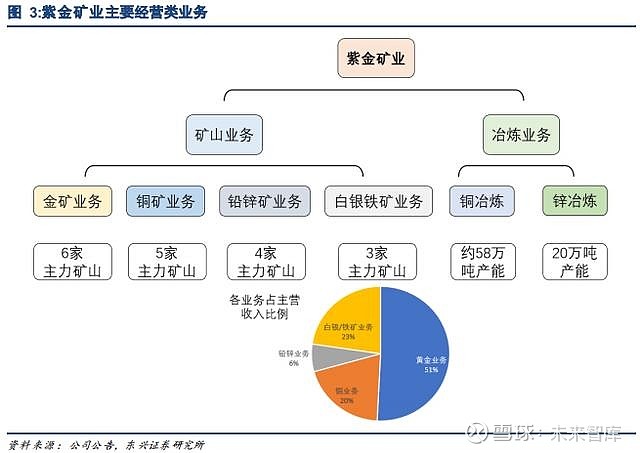

2.1公司主营由矿山业务及冶炼业务构成

公司的主营业务为整体分为矿山业务及冶炼业务。其中矿山业务包括四大类,分别是金矿业务、铜矿业务、锌铅矿业务及白银/铁矿业务;而冶炼业务主要分为铜冶炼及锌冶炼。

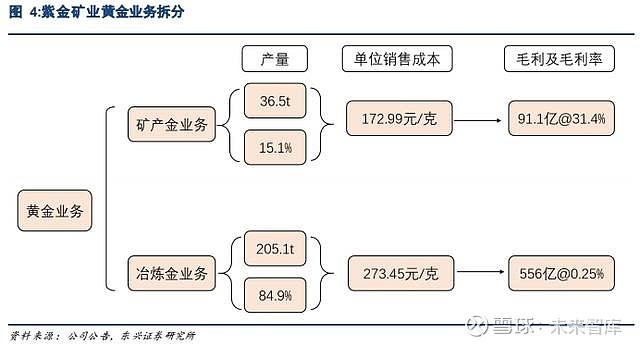

2.1.1黄金业务是公司主要的营收来源

公司的黄金业务是公司主要的营收来源,其整体分为矿产金业务及冶炼加工与贸易金业务,其中矿产金业务是公司主要的利润贡献点。公司黄金业务年产金约 241.63吨,其中矿产金年产36.5吨,冶炼加工与贸易金为205.1吨,各占黄金总产量的15.1%及84.9%。从收益情况观察,公司黄金业务年总收入为647.1亿元,占总营业收入比为50.8%,毛利占集团业务总毛利比为 21.4%。其中公司矿产金年收入约 91.1亿元,毛利率31.4%;冶炼金收入为556亿元,毛利率0.25%。矿产金与冶炼金毛利率的差异主要体现在单位销售成本的不同,公司矿产金单位销售成本约 172.99元/克,冶炼加工金单位销售成本约 273.45元/克,矿产金业务毛利贡献明显。

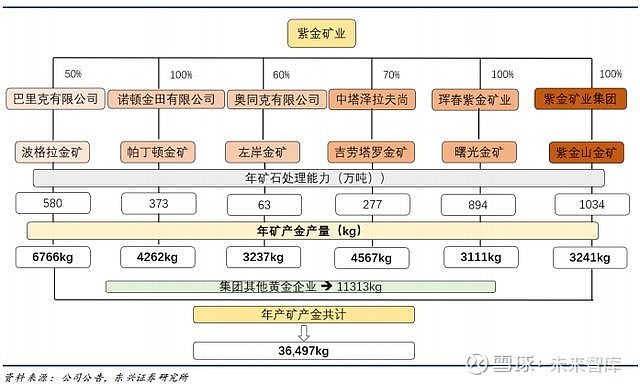

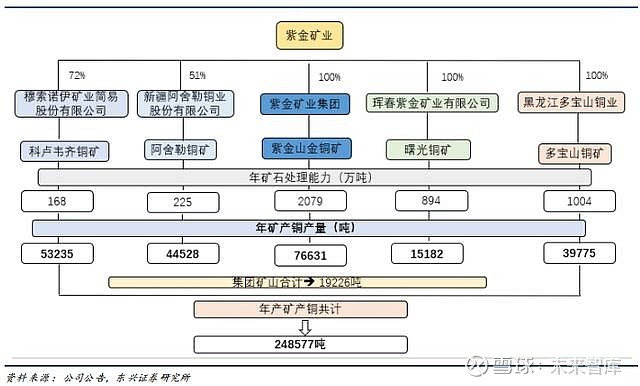

2.1.2公司矿产金业务主要由六家在产矿山主导

公司的矿产黄金业务主要由其全资控股或参股的六家公司旗下的六座矿山进行,境外黄金项目将主导公司黄金业务发展。公司主要六座在产金矿山的年矿石处理共计 3221万吨,年产黄金共计25.184吨,占紫金矿业集团总矿产金年产量的69%。从营收角度看,公司除紫金山金矿因无单独报表而缺失数据外,主要的五家矿山年营收62.86亿,年净利润10.12亿,净利润率约16.1%。其中公司全资持有帕丁顿金矿、曙光金矿及紫金山金矿100%权益,并持有波格拉金矿、左岸金矿及吉劳塔罗金矿50%、60%及70%权益。分地区看,公司境外黄金项目矿产金产量约 19.07吨,占总产量52.3%;公司境外黄金储量为1131.78吨,占总储量65.5%,公司的境外黄金资源将主导公司未来的黄金业务发展。

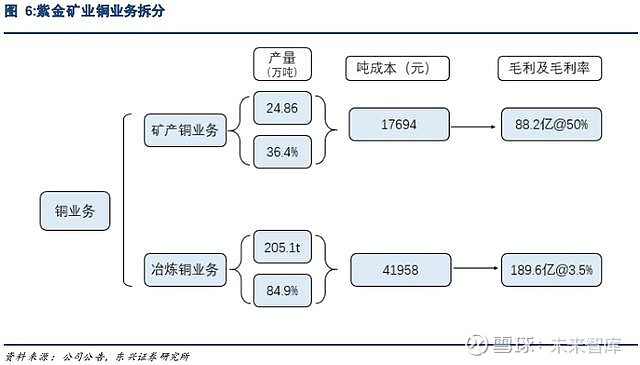

2.1.3铜业务是公司整体毛利偏高的业务条线:

公司的铜矿业务是公司毛利偏高的业务条线,主要由矿产铜及冶炼铜构成。公司年产铜约 68.31万吨,其中矿产铜24.86万吨,占比36.4%;冶炼产铜43.45万吨,占比63.6%。从铜矿业务的销售及毛利观察,铜销售收入占公司营业总收入 19.9%(277.8亿元),毛利占集团毛利36.24%。从细分成本及毛利角度观察,矿产铜吨成本约17694元,而冶炼铜吨成本则为 41958元,成本的差异导致毛利出现分化,其中矿产铜毛利高达50%,而冶炼铜因赚取的收益主要为加工费,毛利仅为 3.54%。

2.1.4公司矿产铜业务由五座主力在产矿山开展:

公司的矿产铜业务主要由五座主力在产矿山展开,公司近 80%铜资源储量位于境外。公司在产五座矿山的年矿石处理能力共计4370万吨,年矿产铜产量约22.94万吨,占公司矿产铜总量的92.2%。其中公司全资拥有紫金山金铜矿、多宝山铜矿及曙光金铜矿 100%权益,并持有刚果(金)科卢韦齐铜矿及新疆阿舍勒铜矿 72%及51%的权益。公司境外矿产铜约6.01万吨,占公司矿铜总产量的24.2%。此外,公司境外铜资源储备巨大,共计约3879.4万吨,占公司铜资源总储量的78.3%。

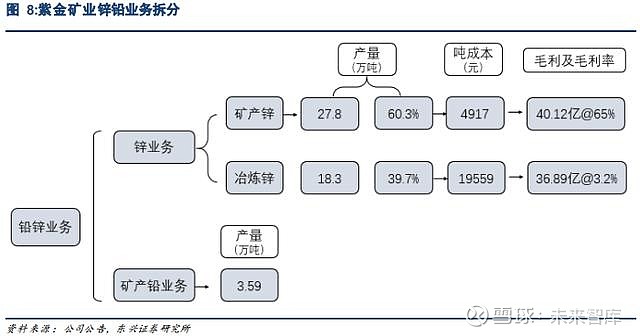

2.1.5锌铅矿业务营收占比较低

公司的锌铅矿业务整体稳定,锌业务主要由矿产锌及冶炼锌构成,铅业务则为矿产铅。公司年产锌约 46.12万吨,其中矿产锌27.8万吨,占比60.3%;冶炼产锌18.3万吨,占比39.7%。此外,公司矿产铅年产约3.59万吨。从锌铅矿业务的销售及毛利观察,锌铅销售收入占公司营业总收入 6.6%,毛利占集团毛利21.3%。从细分成本及毛利角度观察,矿产锌吨成本约4917元,毛利高达65.3%;而冶炼锌吨成本则为19559元,毛利仅为3.2%

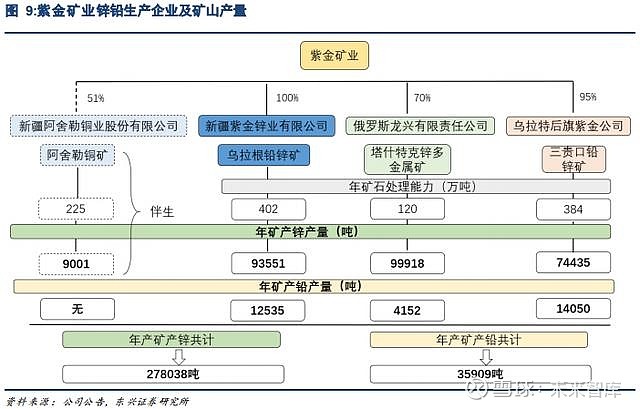

2.1.6公司矿产铅锌业务由三座主力在产矿山开展:

公司的矿产锌铅业务主要由三座主力在产矿山展开。三座矿山的年矿石处理能力共计 906万吨,年矿产锌产量约26.79万吨,矿产铅约3.07万吨,分别占公司矿产锌总量的96.4%及矿产铅总量的85.6%。其中公司全资拥有乌拉根铅锌矿100%权益,并持有三贵口铅锌矿及塔什特克锌多金属矿各 95%及70%的权益。此外,阿舍勒铜矿亦有年约9000吨的伴生锌供应。公司境外矿产锌约 9.99万吨,占公司矿锌总产量的 35.9%;公司境外锌铅资源储量约242.44万吨,占公司锌铅资源总储量的25.3%。

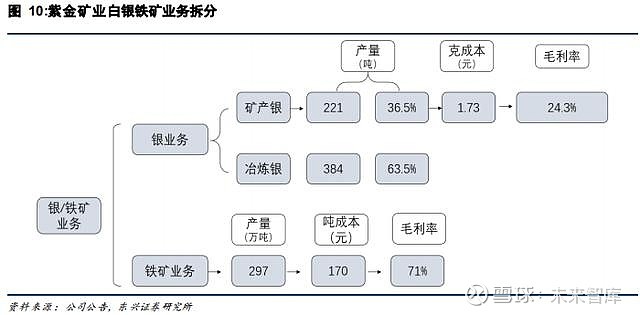

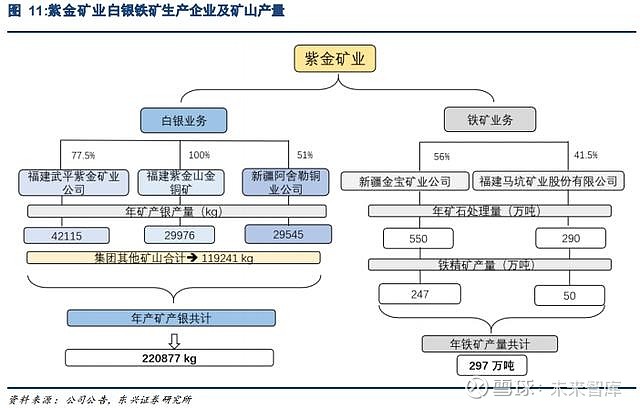

2.1.7白银与铁矿业务运营稳定

公司的白银与铁矿业务毛利较高。其中白银业务分为矿产银与冶炼副产银;铁矿业务主要为铁精矿。公司年产银约604.8吨,矿产银221吨,占比36.5%;冶炼产银384万吨,占比63.5%;公司年产铁精矿约297万吨。从白银铁矿业务的销售及毛利观察,白银铁矿销售收入占公司营业总收入22.7%,毛利占集团毛利21.1%。从细分成本及毛利角度观察,矿产银克成本约1.73元,毛利为24.3%;铁精矿吨成本为170元,毛利为71%。

2.1.8公司矿产银及铁矿业务由五个子公司开展(三座矿山):

公司的白银与铁矿业务主要由五个子公司展开。矿产银业务主要聚焦于三家子公司进行,共计年矿产银约101.6吨,占公司矿产银总量的46%。其中福建武平紫金矿业是公司唯一的在产银矿,年矿银产量约 42.12吨,剩余矿产银均源于伴生银供给。公司铁矿业务主要由新疆金宝矿业公司(56%)及福建马坑矿业股份有限公司(41.5%)开展,两公司年矿石处理能力共计 840万吨,铁精矿产量共计297万吨,占公司铁矿总产量的100%。

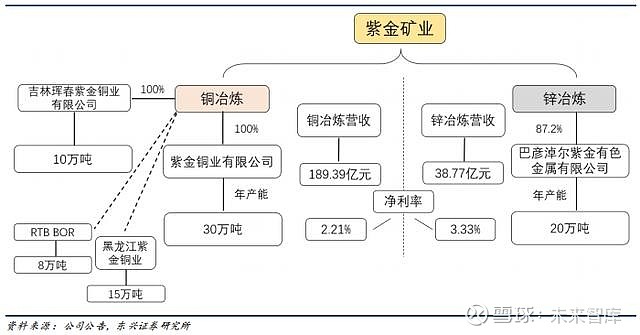

2.2公司铜冶炼产能有望升至63万吨,锌冶炼产能20万吨

公司旗下拥有两个冶炼子公司,分别进行铜冶炼及锌锭冶炼业务。铜锌年冶炼收入共计 228.16亿元,净利5.476亿,净利率为2.4%。其中铜冶炼年收入189.39亿元,净利率2.21%;锌冶炼收入38.77亿元,净利率3.33%。公司冶炼收入及其利润变化主要与相关品种原矿供应的情况有关。公司铜冶炼当前主要由紫金铜业有限公司及吉林珲春紫金铜业有限公司进行(持有 100%权益),其铜冶炼产共计40万吨/年;此外,考虑到RTB BOR 8万吨铜冶炼产能的并表及黑龙江紫金铜冶炼项目 15万吨冶炼产能的竣工,我们预计紫金矿业的铜冶炼产能有望升至63万吨。公司锌冶炼主要由巴彦淖尔紫金有色金属有限公司进行(持有87.2%权益),具有20万吨/年的锌冶炼产能。

2.3在建及扩建项目有望提振公司金属产量

公司在国内的矿山投建项目较多,其中多宝山铜矿二期及黑龙江紫金铜业铜冶炼项目趋近完工。多宝山二期项目及黑龙江紫金铜业铜冶炼项目总金额分别为 24.77亿元及23亿元,其中多宝山二期当前累计投入金额14.23亿元,工程投入占预算比例 75%,工程进度已经达到81%;黑龙江资金当前已投入进而 20.6亿,土建工程进度已到95%,安装工程也达到80%。多宝山铜矿二期达产后年铜产能将达到 8万吨,该项目已于2018年底建成试投产;黑龙江紫金铜冶炼项目达产后预计年产铜 15万吨。此外,陕南紫金礼县金矿项目及新疆紫金锌冶炼项目亦在积极进展,后期有望分别带来黄金 6吨及锌10万吨的年产能。

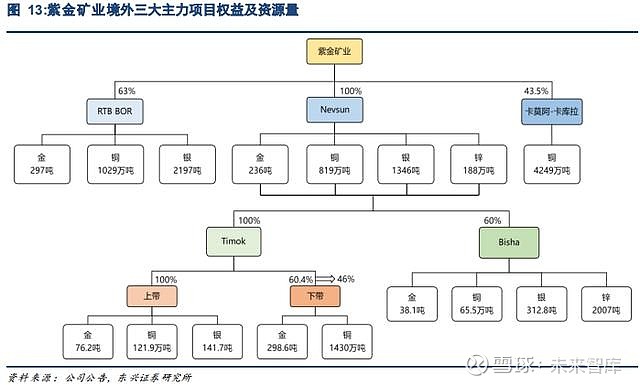

3. 境外三大主力项目助力公司后期业绩增厚

公司境外的三大主力项目分别为 RTB BOR,Nevsun及卡莫阿-卡库拉项目,其中RTB BOR和Nevsun均为公司在2018年境外并购的代表项目,而卡莫阿-卡库拉则为公司2015年收购,并在2019年完成卡库拉矿段预可研和2019年项目的初步经济评估。当前三个项目中仅有 RTB BOR和Nevsun旗下的Bisha矿山是在产状态,而Nevsun的Timok上下带矿,卡莫阿-卡库拉项目等均为在建状态,后期仍有较大资本开支需求。但另一方面,考虑到RTB BOR和Nevsun的Timok矿均在塞尔维亚,两个矿产项目的协同效应预期较强,有助于项目整体经济效益的提升;此外,卡莫阿-卡库拉项目2021年后的产出实现有助于公司经营业绩的全面提升。

3.1 RTB Bor项目是公司2018年境外并购的代表性项目之一

3.1.1 RTB Bor为塞尔维亚唯一在产铜矿及冶炼厂

RTB BOR是公司在2018年境外并购的代表性项目之一。RTB BOR项目地处塞尔维亚,是塞尔维亚唯一在产的铜矿及冶炼厂,也是塞尔维亚共和国的国有铜业公司。该项目地处塞尔维亚波尔市,距首都约 180km,项目所涉及的交通运输、水源电力等条件成熟,政治环境亦相对稳定。公司在2018年Q4以现金3.5亿美元对RTBBOR进行增资扩股并由此获得RTB BOR 63%的股权,此次交易金额占公司 2017年度经审计净资产6.85%,收购资金为公司自筹。

3.1.2 RTB BOR项目由四个低品位铜矿山及一个冶炼厂构成

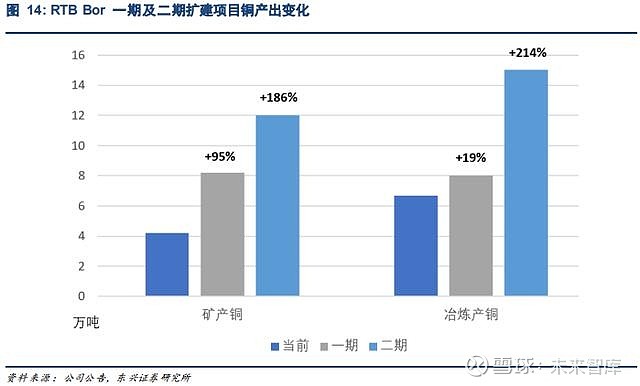

RTB BOR项目保有资源储量较大,旗下有三家子公司分别控制四个低品位铜矿山及一个冶炼厂。RTB项目拥有19.99亿吨资源量,其中铜、金及银金属储量分别为 1029万吨、297吨及2197吨;相关铜、金及银金属品位分别为0.39%、0.15克/吨及1.1克/吨。RTB BOR项目主要由旗下RBB/RBM/TIR三家子公司进行,分别控制了Majdanpek、Veliki Krivelj、New Cerovo及Jama四座矿山及年产约8万吨阴极铜的冶炼厂。该项目四个矿山均为斑岩型铜金银类型矿床,设计采选规模共计 2120万吨,实际采选规模660万吨,年产矿产铜4.25万吨;冶炼厂采用闪速熔炼工艺,年产冶炼铜 8万吨(2018年为6.7万吨,因原材料供应不足导致产量略有下滑),硫酸35-40万吨。

3.1.3 RTB BOR项目并表为公司带来约37.3亿元收入,2024年技改完成后现金流贡献或至84.78亿元

RTB BOR项目技改扩产潜力较大。当前 RTB BOR项目正在进行技改扩建和新建,6年内仍有共计约9.1亿美元的资金投入需求(约年均 1.52亿美元支出)。技改项目分两期进行,预计一期完成后RTB年矿产铜至8.2万吨,冶炼产铜8万吨;二期完成后项目年矿产铜可升至 12万吨,矿产金1.45吨,矿产银10.6吨,冶炼产铜达15万吨,按各品种2018年均价计算,保守估计2019年RTB项目对公司的现金流收入贡献约37.3亿元,至2024年二期项目达成后能为紫金带来约84.78亿的营业收入。

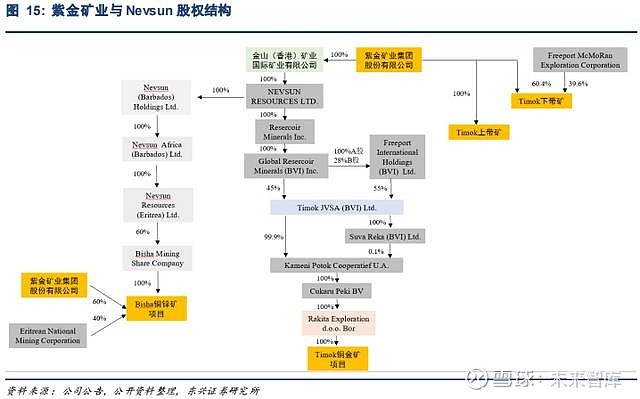

3.2 Nevsun项目全面提升公司多元化资源储备

Nevsun是公司18年收购的另一个有代表性的大型矿业项目。Nevsun是一家主要进行铜、锌、金、银等矿产资源勘查及开发的公司,其拥有两大核心资产,分别是塞尔维亚 Timok铜金矿及厄立特里亚Bisha铜锌矿。其中Timok铜金矿为开发中矿山,分为上、下带矿(上带矿为高品位铜金矿,拥有100%权益,下带矿为大型斑岩铜矿,预期权益稀释至 46%);Bisha铜锌矿为在产矿山(权益 60%),Timok及Bisha合计拥有27个探矿权。公司在2018年Q4以每股6加元共计18.58亿加元价格现金要约收购Nevsun,当前Nevsun已从多伦多和纽约证券交易所退市。

公司收购Nevsun后有助于公司资源储备增厚。按Timok上带矿100%、下带矿46%及Bisha60%权益核算,Nevsun资源权益总量分别为金金属 236吨,铜金属819万吨,锌金属188万吨及银金属1346吨,占公司收购前各金属资源储量的 18%、26%、20%及161%。

3.2.1 Timok铜金矿:尚未开发的高储量铜金矿

Timok铜金矿位于塞尔维亚东部,具有良好的水电及运输条件,当前尚未开发。Timok铜金矿项目总矿石储量为17亿吨,含铜金属量约1558万吨,平均品位0.916%;金金属量380吨,平均品位0.224克/吨。该项目由Nevsun合资子公司Rakita exploration d.o.o Bor持有,项目分为上带矿和下带矿并有与之对应的 A类股及B类股。Nevsun持有A类股(上带矿)100%股权,B类股(下带矿)预期为46%股权(Timok上下带矿可研报告完成后,Freeport下带矿实际权益增至54%)。按最终权益核算,Nevsun在Timok铜金矿的权益铜金属量为 786万吨,金金属量219吨。

3.2.2 Timok上带矿:全球内部收益率最高的铜矿项目

Timok上带矿为高品位块状金铜矿,是当前全球内部收益率最高的铜矿项目。Timok上带矿拥有矿石储量4615万吨,其中铜、金及银金属储量分别为121.9万吨、76.2吨及141.7吨;铜、金及银品位分别为2.71%、1.7克/吨及3.16克/吨。Timok上带矿有显著的高品位矿体,其高品位矿石量约295万吨,铜金属量36万吨(平均品位高达12.3%),金金属量25吨(平均品位达8.67克/吨)。从成本收益角度看,上带矿的初始资本投入约5.74亿美元(该数据为外方预期,紫金公告预期降低 1亿美元至4.74亿美元),预计采矿和选矿直接成本分别为22.88美元/吨及8.05美元/吨。而根据公司估值结果观察,按8%贴现率及3.15美元/磅统计推算,Timok上带矿的NPV为18.2亿美元,IRR可高达80%,为全球收益率最高的铜矿项目。

3.2.3 Timok上带矿:预计2021年会有产出实现,2022年对公司现金流贡献或达82.9亿元

Timok上带矿开发进展良好,预计 2021年将有产出实现。上带矿设计生产服务年限约 13年(其中投产期2年,达产期7年,减产期4年)。当前上带矿的勘查工作已经完成,按进度2019年内即可开始建设计划(时间较前期2020年建设规划提前),考虑到项目建设期约2.5年,预计至2021年上带矿可完成达产规划。达产后Timok上带矿预计开采规模为330万吨/年,年均铜产量为8.6万吨(前3年年均产铜量可达14.8万吨)。按照2019H1的金属均价测算,预计2021年Timok上带矿可产生19.23亿现金流贡献,至2022年随着铜及金产出规模的增大,Timok上带矿对公司的现金流贡献或会达到 82.9亿元。

3.2.4 Timok下带矿:46%权益核增厚公司铜金属储量657.8万吨,金金属量137.4吨。

Timok下带矿为全球排名前十的铜矿开发项目,是有显著资源储量的超大斑岩型铜矿,但不具有明确可行的开采性计划。Timok下带矿拥有矿石资源储量16.59亿吨,其中铜金属储量1430万吨,品位0.86%;金金属储量298.59吨,品位0.18克/吨。当前Nevsun通过持有Rakita享有Timok下带矿60.4%的权益,Freeport持有剩余39.6%权益。根据Nevsun与Freeport的合资协议,当Timok上下带铜矿的可研报告完成后(截止日为2025年5月4日前),Freeport有权收购Timok JSVA 20%的增项权益,Nevsun在Rakita公司的持股比例将降到25%,由此会导致Nevsun在Timok下带矿的实际权益由60.4%降至46%。根据46%权益核算,Timok下带矿会增厚公司铜金属储量 657.8万吨,金金属量137.4吨。从实际开发进展观察,Timok下带矿当前依然处于勘探阶段,暂时未有详细开发方案,因此近年内对公司无现金流贡献。

3.2.5 Bisha项目:年开采能力2000万吨的在产铜锌矿项目

Bisha铜锌矿项目是Nevsun当前唯一能够产生直接现金流的在产项目。Bisha项目位于厄立特里亚,距首都约150km,具有良好的交通及水电条件。该项目由Nevsun和厄立特里亚国家矿业公司共同合资的BishaMining Share Company持有(占比分别为60%及40%),其拥有Bisha和Harvena两个采矿权和两份外围探矿权,其中采矿权面积共计24km2,探矿权面积共计814km2。从矿段观察,Bisha拥有Bisha、Harena、Northwest、Hambok、Asheli五个矿段,其中Bisha和Harena为在产主矿段;Northwest、Hambok、Asheli离主矿段较近,目前仍处勘查阶段。

Bisha项目具有较显著的资源储量。Bisha项目合计资源矿石量为 6719万吨,年开采能力为2000万吨/年,选矿能力为240万吨/年。其中金、铜、锌及银金属储量分别为38吨、65.5万吨、312.8万吨及2007.3吨,按 60%权益归属Nevsun相关金属储量为:金22.84吨、铜39.32万吨、锌187.7万吨及银1204.4吨。

3.2.6 Bisha矿仍有9年的服务期限,2024年后进入4年减产期

Bisha矿段已有超过8年的生产历史,后续服务期为9年。Bisha矿段自2008年建设并于2011投产。矿山自2011-2013年主要开采近地表氧化金矿石;2013-2016年以开采高品位铜矿为主;2016年后转入开采相对较深的原生硫化物锌矿为主,铜为伴生矿种。2018年Bisha矿山采矿量为235万吨,锌品位为7.02%,铜品位为1.15%,金品位为0.79克/吨,银品位为48.55克/吨。Bisha矿山预计存续期至2027年(共9年),其中由2019-2023年为达产期(5年),2024-2027年为减产期(4年)。

3.2.7 Bisha铜锌矿项目在2019年或有25.15亿元的权益现金流贡献

Bisha铜锌矿对公司的利润贡献可能逐渐显现。Bisha项目在2016年曾实现8.27亿美元利润,但2017年却出现2.58亿美元亏损,从公司已公布的财务数据观察,Bisha2018H1的利润已经完全覆盖2017年全年的亏损。Bisha矿利润的大幅变化主要同矿石性质变化有关,公司在2017年将铜生产转至锌生产,从而导致矿石回收率的偏低。但2018年公司已顺利解决矿石生产率的问题,这从公司 2018利润率的显著回升可以看出。预计2019年Bisha项目可直接为公司产生正面的现金流贡献,根据当前的生产规划,Bisha在2019年可产出 14万吨锌、1.9万吨铜,0.3吨金及59.7吨银,合计现金流收入预估为 41.92亿元,折合至公司权益约25.15亿元。

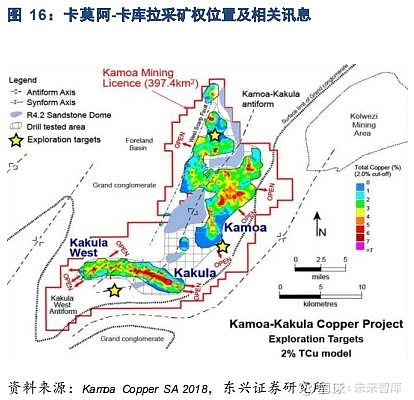

3.3卡莫阿项目:公司海外最具价值和影响力的大型铜矿项目

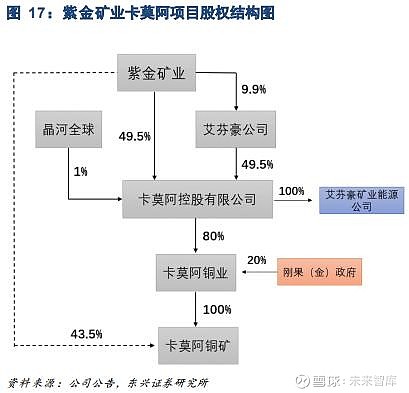

卡莫阿-卡库拉是公司海外最具价值及影响力的大型铜矿项目。该项目是近年来全球发现的第二大未开发铜矿,也是当前非洲已存的最大铜矿,其具有高储量及高品位特点。其中累计铜资源储量 4249万吨,平均品位2.6%,矿不仅资源储量巨大,品位亦大幅高于当前全球铜矿平均 0.65%的入选品位。公司在2015年由全资子公司金山(香港)国际矿业有限公司耗资4.12亿美元对艾芬豪矿业持有的卡莫阿控股公司 49.5%的股权进行收购,卡莫阿控股公司持有卡莫阿铜业公司 80%权益(剩余20%股权由刚果(金)政府持有),而卡莫阿铜业公司则100%拥有卡莫阿铜矿项目。收购完成后紫金矿业总计拥有卡莫阿铜矿 43.5%的权益。

3.3.1卡莫阿 -卡库拉项目所处地段的生产设施持续升级

卡莫阿-卡库拉项目地处非洲中部,周边电力供应及交通设施已获得升级保障。卡莫阿-卡库拉项目位于刚果民主共和国内非洲中部的铜矿带上,主要由三个矿段组成,分别是卡库拉矿段、坎索克矿段、卡库拉西矿段。项目距科卢韦齐镇以西约 25公里,距离省会卢本巴希以西约 270公里。矿区交通设施相对便利,艾芬豪公司将道路网络进行了升级,从科卢韦齐通过 Kasekelesa村和Musakantanda村即可到达矿区,此外矿区以北约10公里处有从卢本巴希到安哥拉洛比托镇长达 1500公里的铁路和电力线路。矿区的电力将由刚果(金)国家电力公司的优先供应,而国家电力公司的三座发电厂的修复资金则由公司卡莫阿控股的全资子公司艾芬豪矿业能源公司提供。当前刚果(金)境内的 Mwadingusha水电站的升级改造工作已经完成,其发电能力已增加至32兆瓦(之前为11兆瓦),2019年该水电站剩余的3台发电机也将升级完成,预计总装机能量可以达到71兆瓦,这意味着卡莫阿-卡库拉项目的供电将获得有效保障。

3.3.2卡库拉矿段或在2021年对公司产生24亿元的现金流贡献

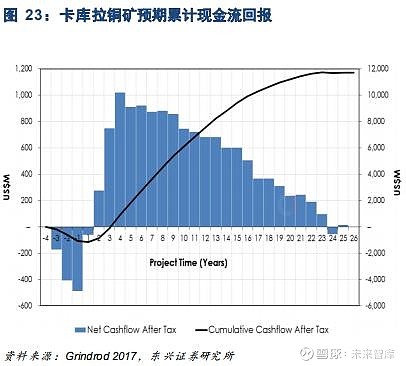

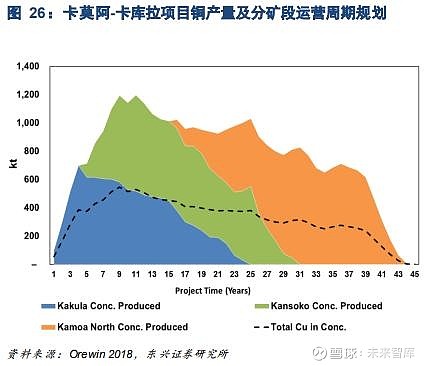

卡库拉预可研大幅提升了卡库拉矿段的资源量。2019年卡库拉预可研估算卡库拉的铜矿石储量约 1.2亿吨,平均铜品位5.48%,矿山服务25年,总计生产约980万吨高品位铜精矿(含铜量560万吨)。矿段拥有控制级别的铜金属资源量较2017年公布的数据增长超50%至1925万吨(控制级别1710万吨,品位2.92%;推断级别215万吨,品位1.9%),矿体走向亦由之前的7.7公里延伸到13.3公里。

从矿石处理能力观察,卡库拉将首先拥有年处理600万吨的采矿能力,计划按300万吨规模分两期建成。生产首期的矿石品位高达7.1%,前十年的矿石平均铜品位6.4%。从产铜数量来看,卡库拉前十年预计年均产铜29.1万吨,第四年铜产量可以达到36万吨。从成本角度观察,卡库拉产铜全现金成本平均为 1.23美元/磅,其中前1-5年为1.08美元/磅,前1-10年为1.14美元/磅,这远低于部分铜矿现存的2.5美元/磅的水平。

卡库拉矿段的建设进度良好,2021年即可对公司产生现金流贡献。当前卡库拉矿端两条主斜坡道已完成施工,正在进行井下进矿巷道+通风竖井等地下工程施工。此外,卡库拉矿体南侧一通风斜井的井口开挖槽已经完工。预计卡库拉 2021年可产铜10.8万吨(2021Q3投产,按年产计划18万吨的60%计算),归属公司权益4.7万吨,归属公司现金流收入约24亿;至2024年预期达到年产36万吨的水平,归属公司现金流收入达到76.9亿元。

3.3.3卡莫阿 -卡库拉项目有助公司未来业绩的实质性提升

卡莫阿-卡库拉项目具有巨大资源潜力及产量潜力,有助于公司未来业绩的实质性提升。卡莫阿-卡库拉铜矿项目矿石量为16.55亿吨,铜金属资源量由收购时的 2400万吨上涨77%至4249万吨,平均品位2.56%。矿山服务年限增至37年,服务期内合计产铜预估为 1746万吨,其中前10年年均产铜38.2万吨,第12年产铜可达74万吨(将跻身成为全球第二大铜矿)。此外,卡莫阿-卡库拉项目有1800万吨的矿石年处理量升级计划及100万吨铜精粉闪速冶炼项目的建设计划。从矿石处理量升级计划观察,在卡库拉600万吨年矿石处理能力升级完成后,坎索克矿端和卡库拉西矿端的矿石处理能力将分别提升 600万吨,令项目总矿石年处理量达到1800万吨。从铜精粉闪速冶炼项目观察,冶炼厂建设预计在5年内完成,这有助于整个项目TC费用的减少及运输费用的节省。

2019年艾芬豪矿业公布的初步经济评估结果显示卡莫阿-卡库拉拥有巨大的经济价值,并将助力公司远期业绩增厚。根据常态化的铜价为3.1美元/磅的长期铜价假设,8%折现率下该项目的IRR为40.9%,NPV高达100亿美元。若按近年来铜价成本支撑2.5美元/磅水平观察,8%折现率下的项目IRR和NPV分别为28.9%及59.31亿美元。考虑到公司占项目权益43.5%,在中性偏悲观2.5美元/磅的铜价假设下,项目折合到公司权益净现值为25.23亿美元,约合172亿人民币。此外,卡莫阿-卡库拉项目的吨铜资本密集率是当前全球超过20万吨铜矿在开发项目中最低的,这意味着卡莫阿项目利润率的偏高并对公司远期业绩有明显增厚效应。

4. 盈利预测及估值(略)

温馨提示:如需原文档,可登陆未来智库www.vzkoo.com搜索下载本报告。

关注公众号“未来智库”,及时获取最新内容。

(报告来源:东兴证券;分析师:郑闵钢/张天丰)