$上证指数(SH000001)$ $创业板指(SZ399006)$ $健帆生物(SZ300529)$

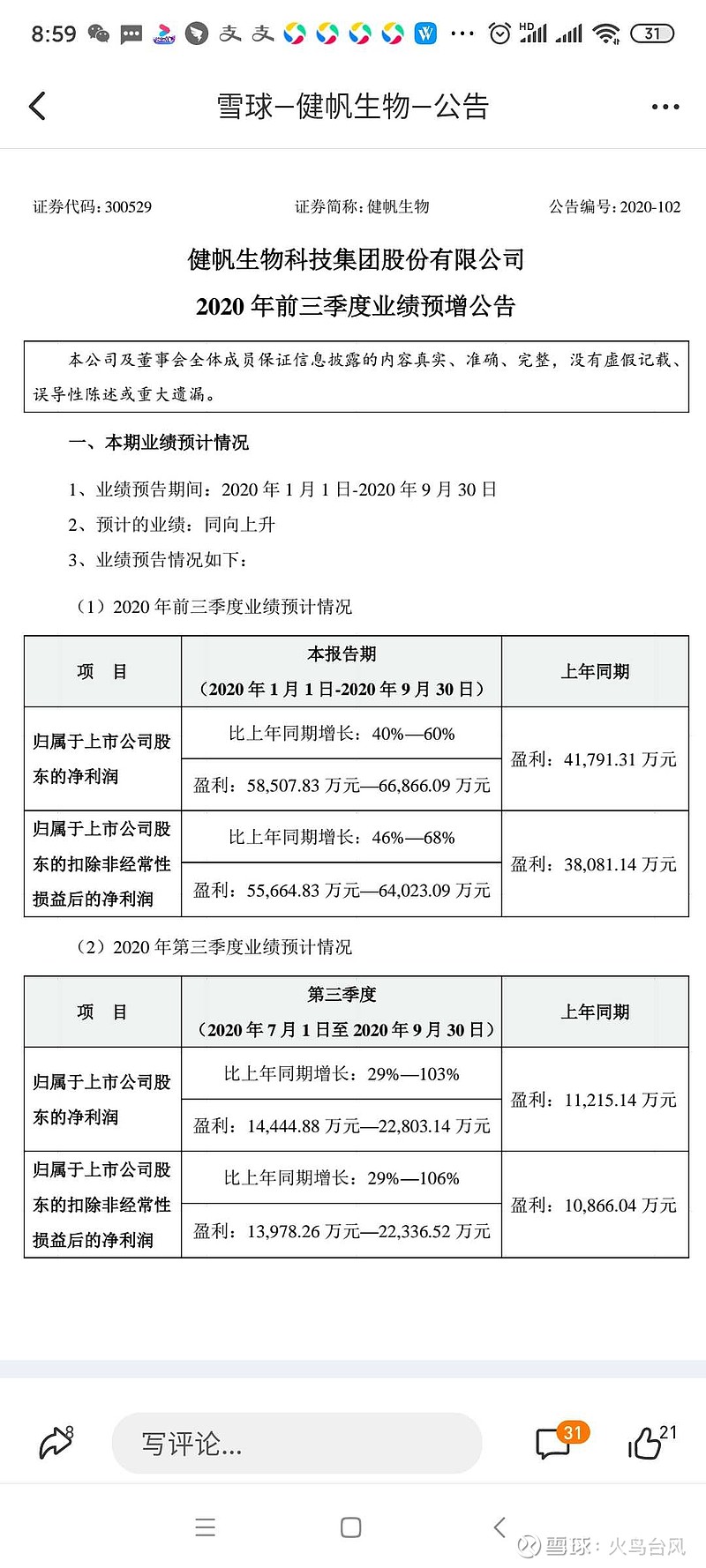

按照健帆生物历年来的惯例(实际业绩要高于预告中位数),那么三季度净利润会高于1.86亿。也就是单看三季度业绩同比增速应该能达到70%,也就是1.9亿。这个业绩怎么说,高于市场预期,但低于我的预期。

市场预期怎么讲,历年来,除了HA130开始放量的2018年三季度以外,健帆生物三季度业绩通常是全年最差的,一季度第二差,而二四季度最好。那么市场的预期是三季度业绩低于今年一季度的1.84亿,大概在1.7-1.8亿之间,对应去年,同比增速在51.6%-60.5%。要低于现在预告可能最终的业绩增速70%,所以说高于市场预期。

接下来说为什么低于了我的预期,我由于对健帆生物超过4年的追踪和持有,各方面都会综合考虑。考虑到今年疫情的特殊性,以及健帆上半年的表现,显然肝病领域产品受到了疫情的影响,收入增速下降,没有放量(刚需没肾病强,且需要医生操作,疫情导致了医生不能像常规一样在岗提供肝病领域产品的操作和服务)。而随着疫情的缓解,这方面需求在三季度有望得到明显改善,增速会逐渐恢复。三季度可能是个拐点,这点是高于市场预期的点。

还有就是海外疫情的爆发,健帆产品在海外的推广加快,公司罕见的在半年报里特别提到了海外营收7月份的增速表现,证明开始放量,但由于基数太小,这部分利润的增厚还不足以影响大局,但也有正面影响。综上分析,我在9月份的时候,给了健帆三季度2亿利润甚至以上的预期(当然,这个预期没有公开,跟少数人聊过,可以证明,当时本来打算写一篇预测的,结果因为忙,一推再推,这两天本来要写,结果出了正式预告),显然还是过于乐观了。最后利润可能会落到1.9亿。

不管怎么说,全年8亿的利润预期是稳了。建议新人们关注下我以前的专栏,尤其网页链接这一篇。开头长下图这样

还有我在医药板块最低位的时候大喊建仓,还是有上万人看到的。。可惜只有一人回复,还是说管住手,差点把我逗乐了。空仓和提示风险永远是对的,但是不会赚钱,勇于在合适位置出手的勇者,才能赚钱。在你开车回家路上放100个减速带,确实安全了,但你真的能忍吗?该出手时就出手,既然都到了股市了,就要勇于面对。

一个多月没写专栏了,今天更这一篇,写的有点杂,扯远了,最后回到正题,健帆我给的目标价依然适用,但是这一轮难涨到,因为业绩没到我的预期。但为啥又说没到我预期,目标价能到呢?因为还有下一轮,可转债配售行情,大概率在年底,那会儿目标价就冲到了。当然,不排除这一波迈瑞医疗、恒瑞医药、药明康德等等几个大块头带头冲锋,又把板块的估值抬上去,健帆顺势也就上去了,不排除这种可能。迈瑞是已经新高了,但还需要大家伙的联动,目前就他还不够,这一块还要边走边看。

总之远期目标以我上面链接那篇文章为准,长线拿着目前看没啥问题,如果有突发事件我会出来写写,到时候再具体问题具体分析。

节后新能源确实是最靓的仔,新能源汽车以及光伏这块短期已经进入后期加速赶顶阶段,扒车请慎重;而风能这一块估值还比较低,还有机会。虽然这两天涨了不少,估值还不高,可以看看。@雪球 @医药魔方 @大徐子 @今日话题 @37度雪