$紫金矿业(SH601899)$ $江西铜业(SH600362)$ $洛阳钼业(SH603993)$ #雪球星计划# 今年以来,在欧美降息预期和巴西矿业巨头淡水河谷公司(Vale)旗下Sossego铜矿因环保问题被迫停产等因素影响,铜期货行情大涨,带动金属板块股价大涨,A股矿业巨头紫金矿业(601899.SH) ,虽然近段时间有所回调,但今年以来的涨幅仍然达到了39.73%,表现不俗。今天,我们就来分析一下这家“材料|贵金属|铜”全球矿业巨头行业龙头企业的经营业绩与财务状况如何?大涨之后,目前股价相对于其每股内在价值而言,是高估还是低估了?说实话,紫金矿业目前股价处于高位,要对它进行估值分析是蛮大难度的,毕竟现在处于紫金矿业股价的高光时刻,纠结了好几天,还是写了这篇文章,权当抛砖引玉,不作为投资依据,欢迎大家拍砖讨论,一起探讨紫金矿业的投资价值~#紫金矿业投资价值探讨#

关于矿业股的估值,有一种观点认为,应该按其资源储量的价值来估值,而不是按照其每年的经营业绩来估值,对这个问题,个人认为,是有一定道理的,但也不完全赞同:对于产能产出尚未正常化的矿业股来说,赞同这个观点;但对于已经具备正常规模产能产出的矿业股来说,个人还是比较还是倾向于根据企业每年的经营业绩与财务状况来估值比较合理,毕竟,矿的储量不是一天就挖完的,产出要受到市场需求的制约,储量是保证其持续经营的必要条件而已---每个矿场都有储量和寿命,矿业股只有不断通过勘探去发现更多的储量来维持它的持续经营能力,从这点来说,难以和具有最好商业模式的产品可持续、源源不断、重复消费的茅王贵州茅台相提并论。

股神巴菲特曾经在伯克希尔致股东信中这样总结其成功的投资经验(值得我们时刻铭记与共勉):我们始终在寻找那些业务清晰易懂、业绩持续优异、由能力非凡并且为股东着想的管理层来经营的大企业,这种目标公司并不能充分保证我们投资盈利:我们不仅要在合理的价格上买入,而且我们买入的公司的未来业绩还要与我们的估计相符,这种寻找超级明星股的投资方法,给我们提供了走向真正成功的惟一机会。

紫金矿业算不算股神巴菲特说的超级明星股呢?看完本文,相信你会有自己的判断。本文主要内容包括企业简介与主要业务、三年一期业绩与成长性、盈利预测与估值分析、经营业绩与财务分析等几方面。

1、公司简介

紫金矿业是大型跨国矿业集团,主要在全球范围内从事铜、金、锌、锂、银、钼等金属矿产资源勘查、开发和矿业工程研究、设计及应用等,致力为人类提供低碳矿物原料。公司在海外15个国家和中国17个省(自治区)拥有超 30座大型、超大型矿产资源开发基地。 公司是中国控制金属矿产资源最多的企业之一,公司在地质勘查、湿法冶金、低品位难处理矿产资源综合回收利用、大规模工程化开发以及能耗指标等方面居行业领先地位。

2023年,公司矿产铜实现历史性重大突破,成为中国及亚洲唯一矿产铜产量破百万吨大关矿企,位居全球前五。报告期,公司矿山产铜1,007,290吨,同比增长11.13%(上年同期:906,399吨)。根据中国有色金属工业协会数据,2023年中国实现矿山产铜161.9万吨,公司矿山产铜相当于中国总量的62%左右。

公司黄金资源量及产能位居主要上市矿企中国及亚洲第一、全球前十,2023年同比增长超过20%,增速位居全球金企前列。报告期,公司矿山产金67,726 千克(2,177,426盎司),同比上升20.17%(上年同期:56,361千克)。根据中国黄金协会数据,2023年中国实现矿山产金297.3吨,公司矿山产金相当于中国总量的23%左右。

公司为中国第一、亚洲第二、全球前四的矿产锌生产企业,拥有显著的低品位锌(铅)矿开发和盈利能力。报告期,公司矿山产锌精矿含锌421,852 吨,同比上升 2.24%(上年同期 412,602 吨);产铅精矿含铅 45,174 吨,同比上升 9.32%(上年同期:41,324吨)。

公司拥有世界级锂资源储备,规划至2025年形成12-15万吨当量碳酸锂产能,未来将成为全球有重要影响的锂企业之一。报告期,公司产当量碳酸锂2,903吨。公司锂项目并购及运营成本总体较低,设立“锂产业领导小组”,专注锂市场行情跟踪研究,对应调整优化建设规划布局、工艺成本优化及融销贸等工作,提高锂板块抗风险能力。

公司矿产银产量中国领先,并为中国重要的铁精矿、钼、钴矿及副产硫酸生产企业。报告期,矿山产银411,993 千克,同比上升4.09%(上年同期:395,797千克)。生产铁精矿242万吨,同比下降27.72%(上年同期:335万吨)。矿山产钼8,124吨、钨3,571吨、钴2,306吨。

2024 年公司主要矿产品产量计划:矿产铜111万吨,矿产金73.5吨,矿产锌(铅)47万吨,当量碳酸锂2.5万吨,矿产银420吨,矿产钼0.9万吨。

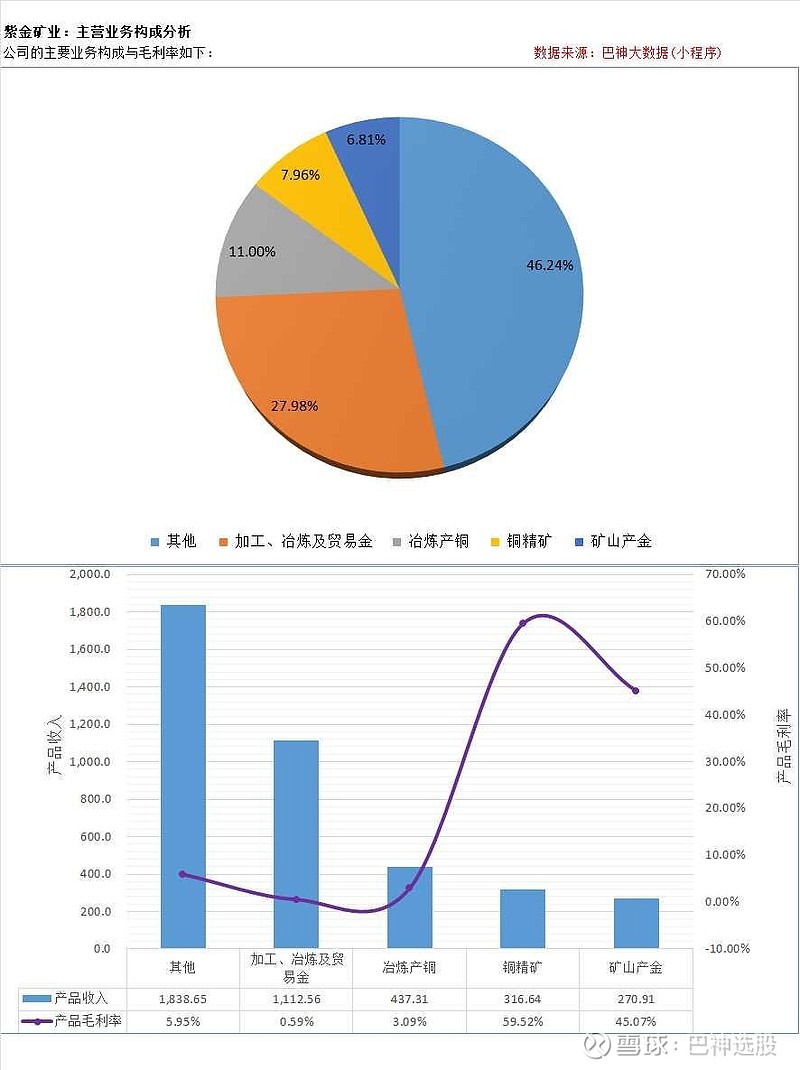

2、公司主要产品与业务

公司所属行业分类为:材料|贵金属|铜,公司的主要业务构成与毛利率如下:

3、近三年一期业绩与成长性分析

(1)2023年的营业收入为2934.03亿元、同比增长8.54%,核心利润(剔除非正常性损益项目后,下同)为217.26亿元、同比增长10.79%;

(2)2024Q1的营业收入为747.77亿元、同比下降0.22%,核心利润为62.24亿元、同比增长15.92%;

(3)近三年,营业收入年均复合增长率为19.6%,核心净利润的年均复合增长率为50.65%。

4、盈利预测与业绩成长性

(1)根据Wind数据,券商机构对紫金矿业2024~2026年净利润的预测平均值分别为263.44、330.97、379.47亿元、同比增长分别为21.25%、25.63%、14.65%,对2024~2026年的营业收入的预测平均值分别为3307.71、3631.82、3933.42亿元、同比增长分别为12.74%、9.8%、8.3%;

(2)未来三年,营业收入年均复合增长率预计为10.26%,核心净利润的年均复合增长率为20.43%。

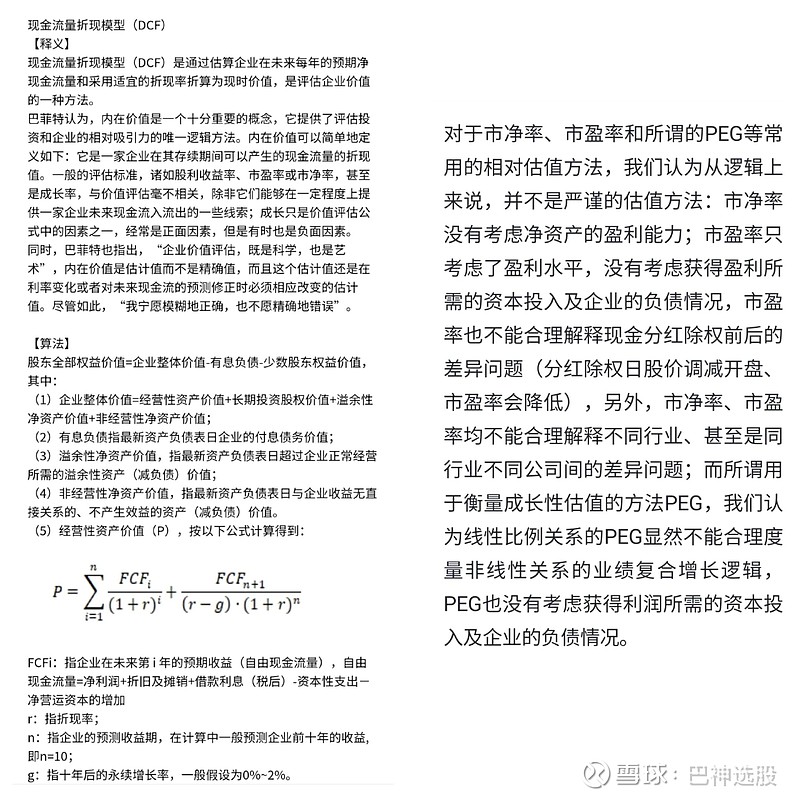

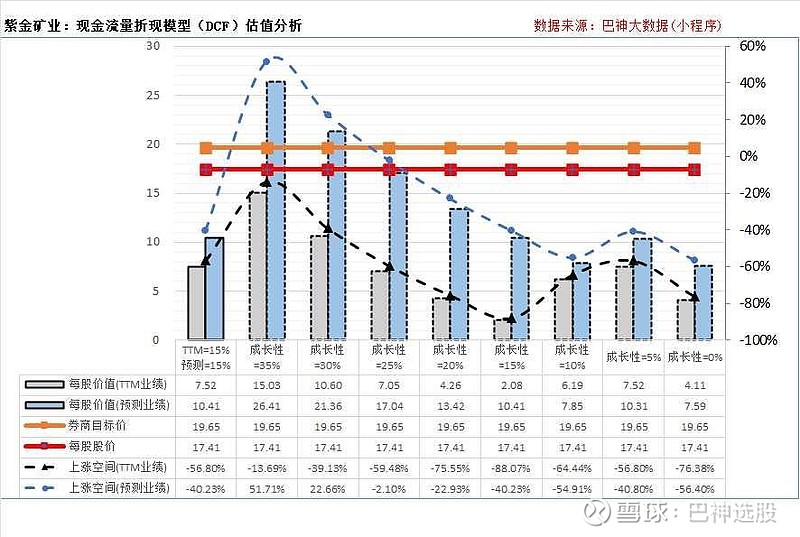

5.1、估值分析:现金流量折现模型(DCF)

现金流量折现模型(DCF)是通过估算企业在未来每年取得的净现金流量(自由现金流量)并以适宜的折现率折算为现时价值,自由现金流量主要取决于企业未来的经营业绩与成长性,同时应减去企业每年为维持经营和增长所需增加的资本性开支与营运资本;此外,还应考虑企业的付息债务与溢余性净资产情况。简述如下:

以下是以现金流量折现模型(DCF)对紫金矿业的估值分析,数据分析由“巴神大数据”提供,简述如下:

(1)按TTM业绩的DCF估值分析:按TTM业绩(最近12个月),以DCF模型计算的每股价值约为7.5元,其中:对应未来十年的业绩成长性为15%(AI算法值,其余8个为35%~0%的备考对比分析),十年后的永续增长率为1.66%,折现率为11.66%(意味着十年3倍的潜在收益率)。

(2)按盈利预测业绩的DCF估值分析:按券商机构最新盈利预测业绩,以DCF模型计算的每股价值约为10.4元,其中:对应未来十年的业绩成长性为15%(差异是因为两者基数不同),十年后的永续增长率为1.66%,折现率为11.66%。

(3)券商目标价:当前,券商机构给予紫金矿业的最新平均目标价为每股19.65元。

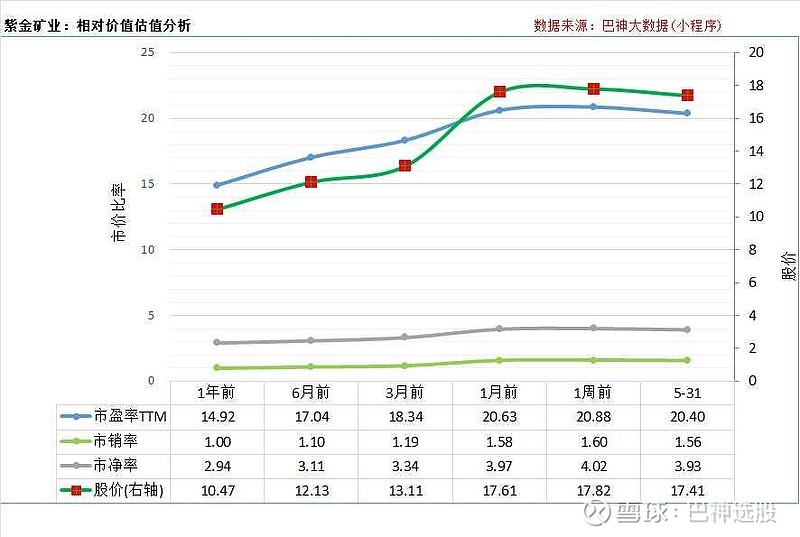

5.2、估值分析:相对估值指标

目前,紫金矿业的市盈率(TTM扣非)达到20.4倍,和贵州茅台相差不远了,你觉得估值贵不贵呢?近一年,紫金矿业的股价与相对估值指标的变化情况如下:

下面我们来看看公司其他主要经营业绩与财务数据分析,这是前述DCF估值数学模型中决定企业价值的主要驱动因素,主要包括如下几个方面:

6、盈利能力分析

(1)经营层面盈利能力:2023年的毛利率提升至15.81%、净利率下滑至9.05%,总资产净利率下滑至8.18%,而期间费用增加至4.47%;而2024Q1的毛利率、净利率分别为16.61%、10.23%。

(2)资本运用层面盈利能力:2023年的投入资本回报率(ROIC)降低至10.9%,而净资产收益率(ROE)降低至21.5%,根据杜邦分析因素分解,2023年的ROE变化主要因为:净利率降低至9.05%,总资产周转率降低至0.9,而财务杠杆权益乘数增加至2.35。

7、盈利质量分析

盈利质量分析通过对企业利润构成的分析,判断企业获利能力的可持续性。最近一年,公司的利润总额为312.87亿元,其中:经营活动的净收益为278.85亿元、占利润总额的89.13%,联营和合营企业投资收益为36.98亿元、占利润总额的11.82%,扣非净利润是净利润的102.35%,计提的资产减值损失是利润总额的1.66%。

8、负债情况与偿债能力分析

紫金矿业目前的整体负债水平较高,公司的扣除预收款项的资产负债率(房地产三条红线基准为70%)为56.41%、扣除账面资金后的净债务余额为1271.34亿元、折合每股净债务4.83元;而反映短期偿债能力的现金短债比(=货币资金/一年内到期的付息债务,三条红线基准为100%)为45.49%,速动比率(一般基准为100%)和流动比率(一般基准为200%)则分别为59.53%和94.5%。

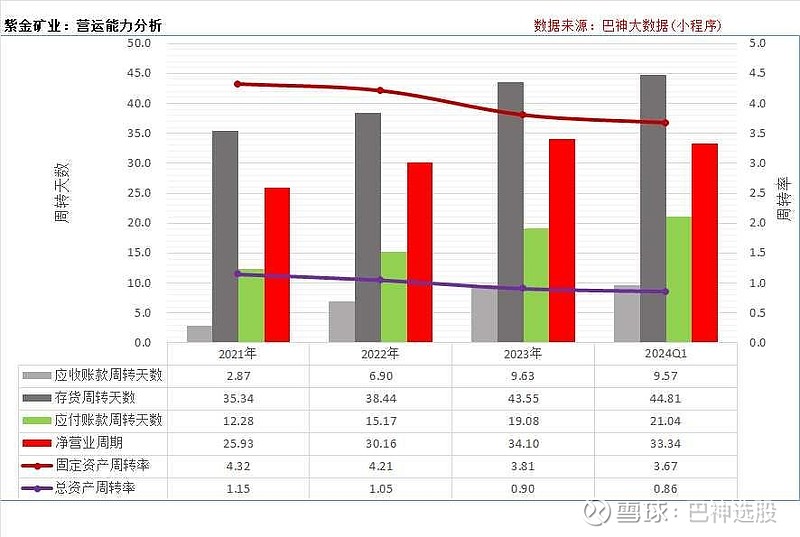

9、营运能力分析

(1)公司的营运资金周转效率一般,2023年的销售应收账款平均回款天数增加至9.63天,存货平均周转天数增加至43.55天,采购平均付款天数增加至19.08天,公司整体的营业周期(衡量营运资金周转速度,越短越好)延长至34.1天,2023年期末的营运资本净额约为176.02亿元、是2023营业收入的6%,这是在经营中占用的流动资金,对公司的经营现金流量与企业价值而言是不利因素。

(2)最近一年,反映公司运用固定资产和总资产赚取收入能力的周转率分别为3.81、0.9。

10、现金流量分析

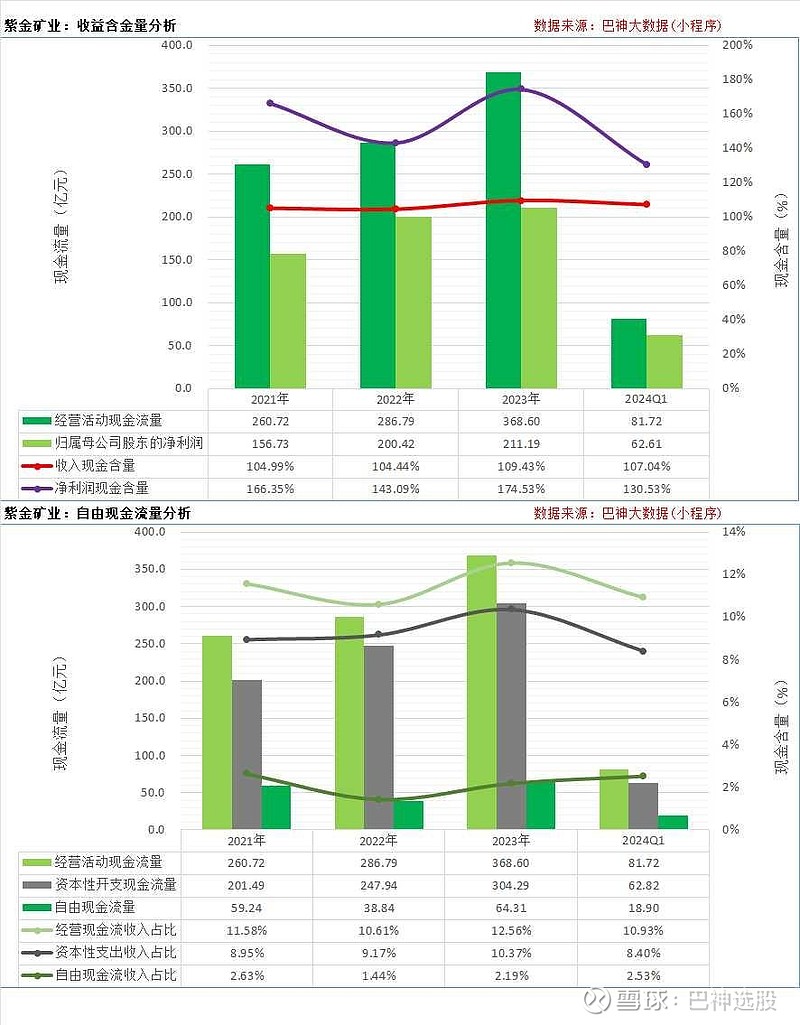

(1)经营现金流量分析:最近一年,公司的销售回款是营业收入的109.43%,从经营活动中获得的现金流量净额为368.6亿元、收入占比为12.56%、是归属母公司股东股东净利润的174.53%;

(2)自由现金流量分析:最近一年,公司购建固定资产、无形资产等资本开支现金支出为304.29亿元,扣除资本性开支后的自由现金流量为64.31亿元、收入占比为2.19%,而对比净利率为9.05%,可见挖矿和提炼是需要巨大资本支出的行当,自由现金流量并不好,赚的是辛苦钱,从这点来说,并不是很好的商业模式!

11、风险分析

紫金矿业可能会面临的风险因素包括但不限于以下方面,供投资备忘参考:

(1)地缘政治风险;(2)金属价格变动风险;(3)成本压力与运营风险;(4)外汇与财务风险;(5) ESG 相关风险(健康、安全和环境)。

以上是对矿业龙头紫金矿业最新经营业绩的解读与投资价值分析,数据分析由“巴神大数据”提供。“巴神大数据”专注于上市公司价值发现,以股神巴菲特推崇的企业内在价值评估方法现金流量折现模型(DCF)为核心算法,深度剖析上市公司的经营业绩、财务状况与投资价值,覆盖A股所有上市公司。