$立讯精密(SZ002475)$ $闻泰科技(SH600745)$ $蓝思科技(SZ300433)$ 今天,我们来分析一下电子器件行业龙头企业立讯精密(002475.SZ),看看这家市值与营收均超过两千亿的电子器件企业的经营业绩与财务状况如何?目前股价相对于企业的每股内在价值而言,是高了还是低了?抛砖引玉,欢迎大家一起讨论~

一般来说,一家企业好不好,可以通过对其主要经营业绩与财务状况的分析来判断,一家真正赚钱的好企业,应该具有或者说值得拥有好的经营业绩与财务状况;另一方面,好企业不一定就是好股票,好股票还要有个好价格,这就是常说的投资要有安全边际,高价买入好企业的股票,也可能因为价格过高而成为沉重的包袱,难以获得良好的投资回报,毕竟,再好的企业也是有价的,比如贵州茅台。识别好企业并恰当地评估其内在价值,避免因为对其价值一无所知而在追涨杀跌中成为高价接盘侠,成为成功投资的关键。

按照上述分析逻辑,本文主要内容包括企业简介与主要业务、三年一期业绩与成长性、盈利预测与估值分析、经营业绩与财务分析等几方面。

1、公司简介

立讯精密是精密制造领域的领军企业,始终专注于消费电子、汽车和通信等产业。一直以来,公司凭借对行业趋势的敏锐洞察和对客户需求的深刻理解,持续推动产品创新、技术突破和工艺制程优化,以“摆渡人”的角色不断为客户创造价值,并赢得了全球头部客户的高度评价与长期信赖,同时也为公司的高质量成长奠定了坚实的基础。公司产品主要涵盖消费电子、汽车、通信、工业及医疗等领域,致力于为客户提供一站式多品类核心零部件、模组及系统级产品。2023年,公司荣获“《财富》世界 500 强”、“中国民营企业 500 强”、“中国制造业民营企业 500 强”、“广东省百强民营企业”、“广东省制造业民营企业 100 强”、“2023 年中国电子元件行业骨干企业中排名第 1位”等荣誉称号,行业地位显著。经过多年发展,公司在智能制造、产业链战略布局、研发创新、绿色发展、人才储备等方面具有较强的核心竞争力。

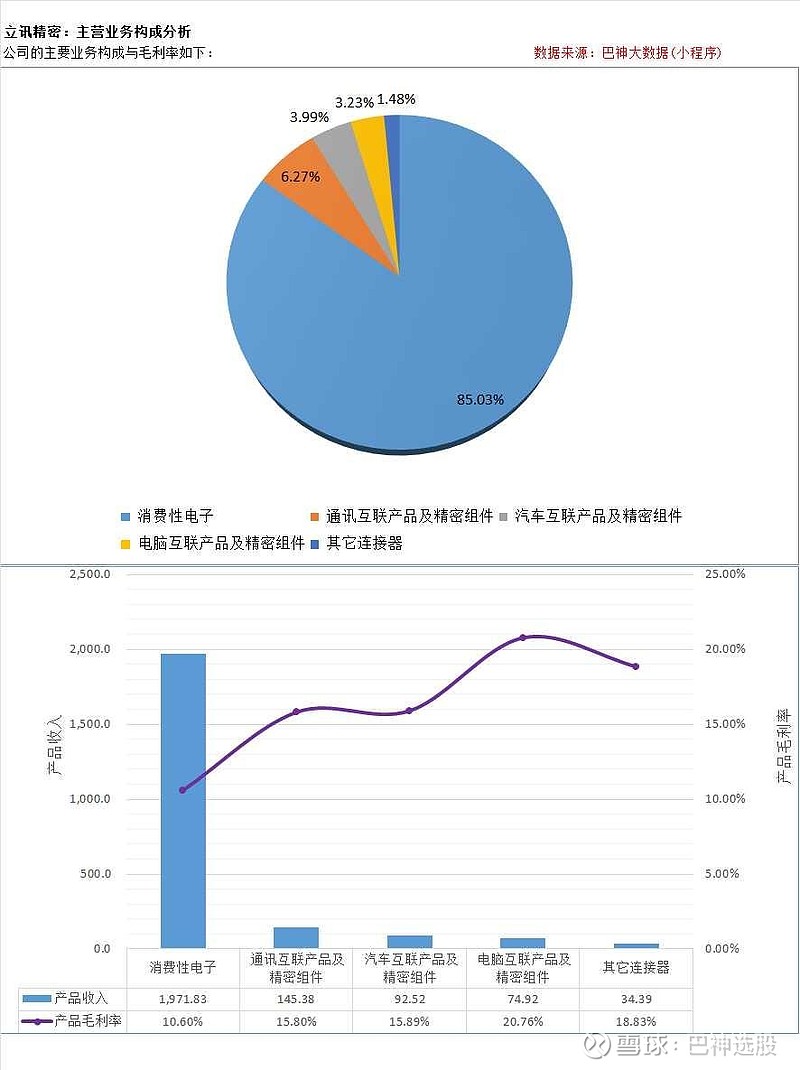

2、公司主要产品与业务

公司所属行业分类为:信息技术|电子元件及设备|消费电子组件,公司的主要业务构成与毛利率如下:

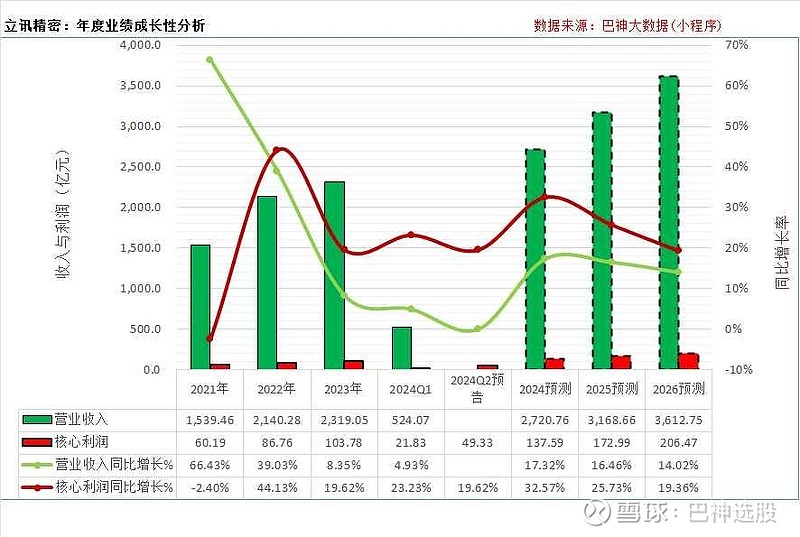

3、近三年一期业绩与成长性分析

(1)2023年的营业收入为2319.05亿元、同比增长8.35%,核心利润(剔除非正常性损益项目后,下同)为103.78亿元、同比增长19.62%;

(2)2024Q1的营业收入为524.07亿元、同比增长4.93%,核心利润为49.33亿元、同比增长19.62%;另外,公司预计2024年上半年的核心净利润平均值为49.33亿元、同比增长19.62%;

(3)近三年,营业收入年均复合增长率为35.85%,核心净利润的年均复合增长率为18.71%。

4、盈利预测与未来三年业绩成长性

(1)根据Wind数据,券商机构对立讯精密2024~2026年净利润的预测平均值分别为137.59、172.99、206.47亿元、同比增长分别为32.57%、25.73%、19.36%,对2024~2026年的营业收入的预测平均值分别为2720.76、3168.66、3612.75亿元、同比增长分别为17.32%、16.46%、14.02%;

(2)未来三年,营业收入年均复合增长率预计为15.92%,核心净利润的年均复合增长率为25.77%。

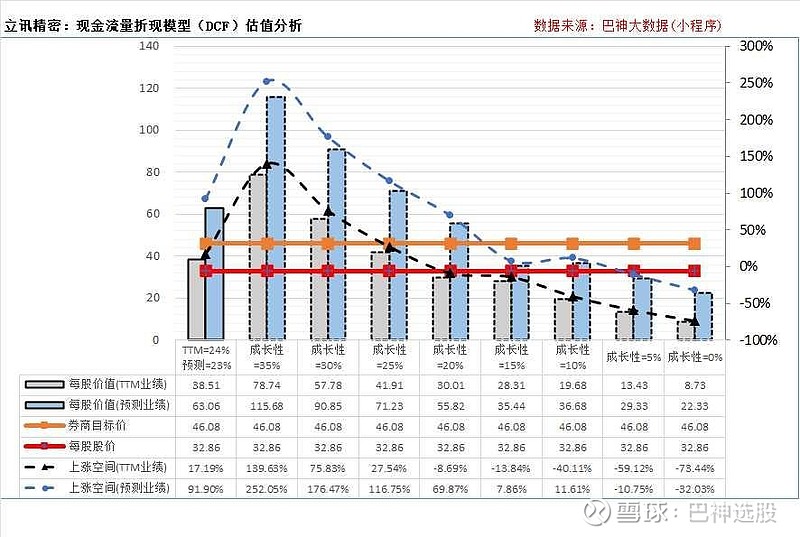

(3)券商目标价:当前,券商机构给予立讯精密的最新平均目标价为每股46.08元。

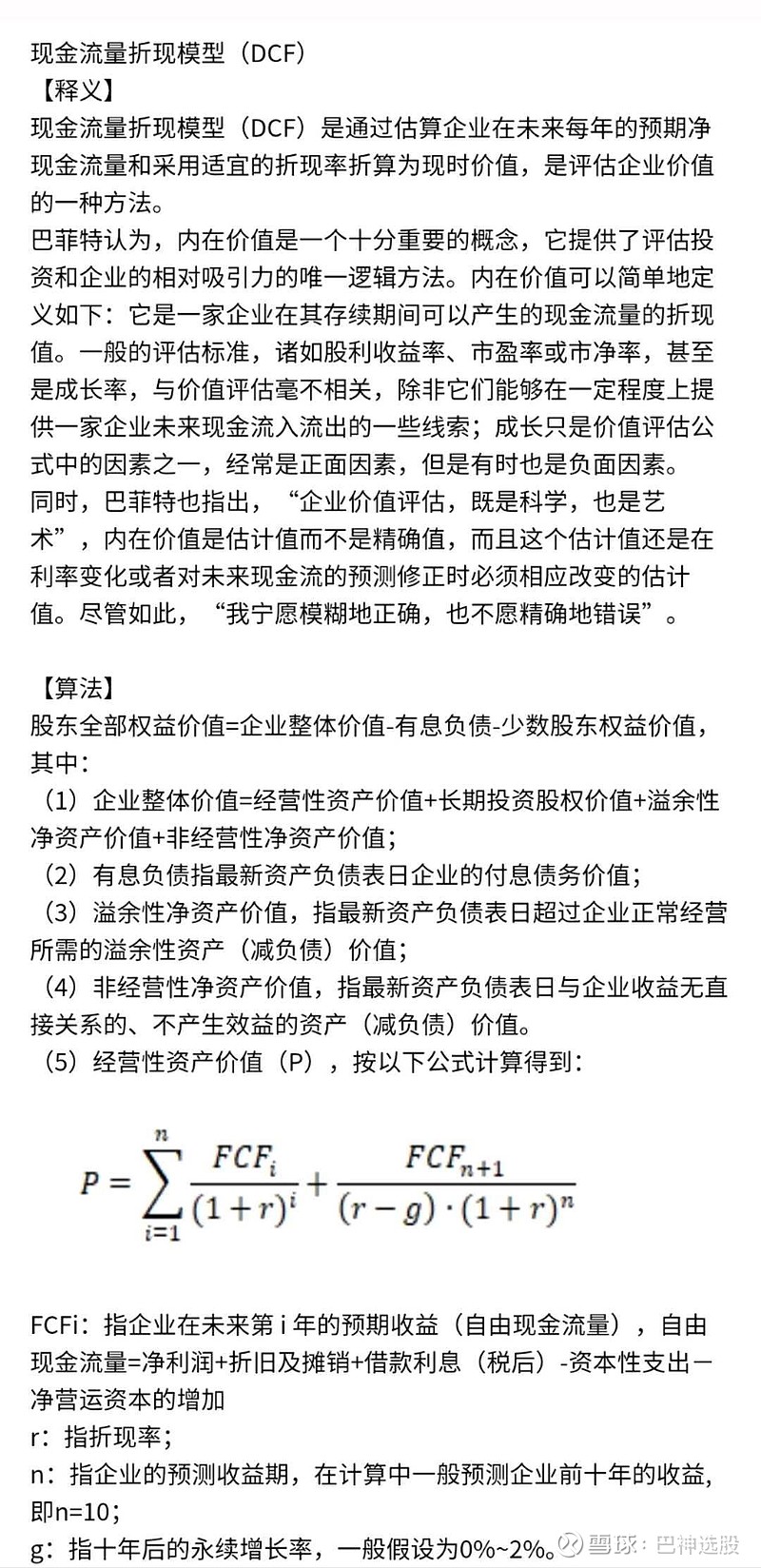

5.1、估值分析:现金流量折现模型(DCF)

现金流量折现模型(DCF)是通过估算企业在未来每年取得的现金流量净额并以适宜的折现率折算为现时价值,DCF估值主要取决于企业未来业绩及其成长性,以及企业的营运效率与财务状况。简述如下:

下是以股神巴菲特推崇的现金流量折现模型(DCF)对立讯精密内在价值的估值分析,数据分析由“巴神大数据”提供,简述如下:

(1)按TTM业绩的估值分析:按TTM业绩(最近12个月),以DCF模型计算的每股价值约为38.5元,对应未来十年的业绩成长性为23.7%(AI算法值,其余8个为35%~0%的备考对比分析),十年后的永续增长率为1.66%,折现率为11.66%(意味着十年3倍的潜在收益率);

(2)按盈利预测业绩的估值分析:按券商机构最新盈利预测业绩,以DCF模型计算的每股价值约为63.1元,对应未来十年的业绩成长性为22.5%(差异是因为两者基数不同),十年后的永续增长率为1.66%,折现率为11.66%。

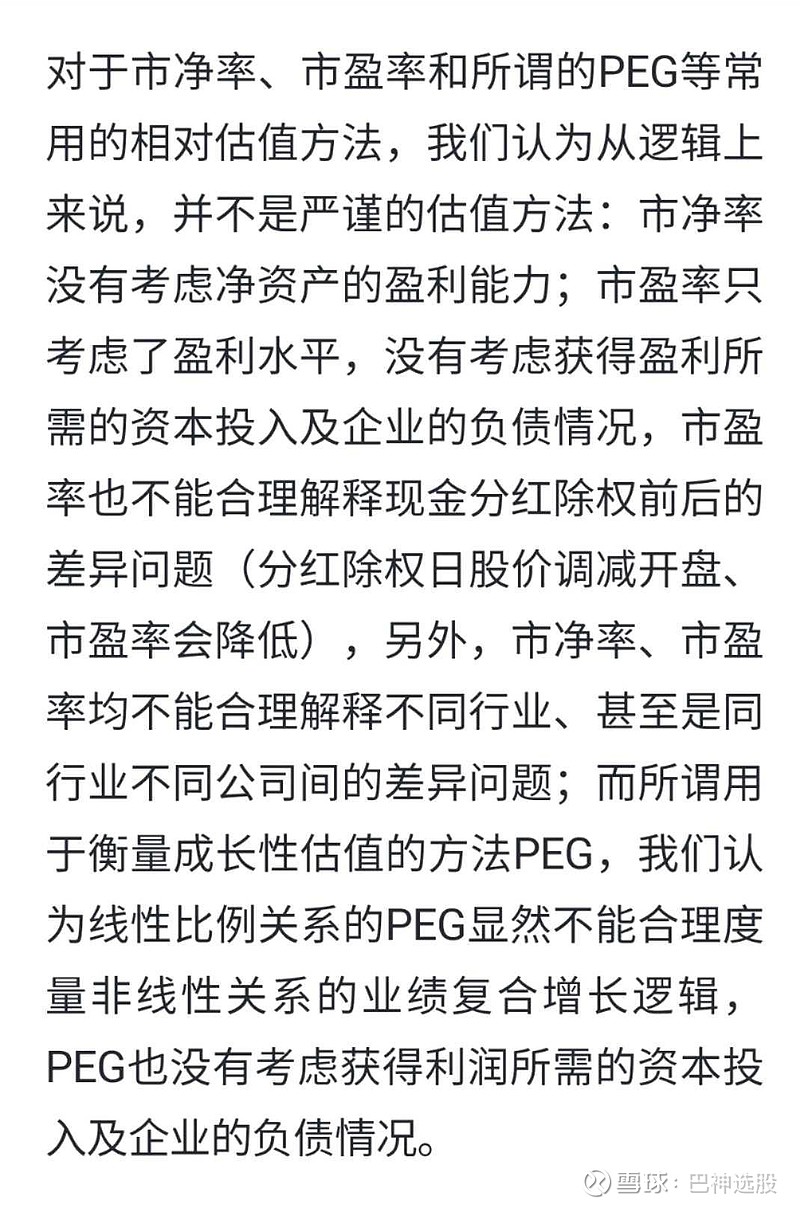

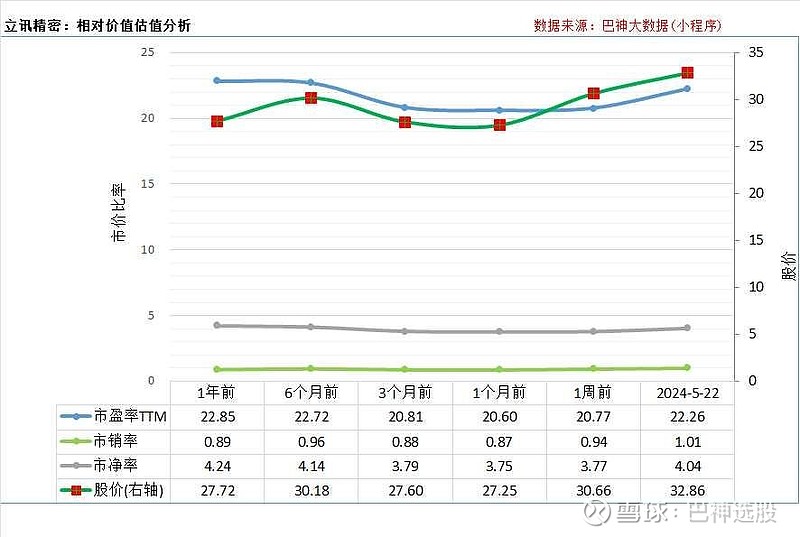

5.2、估值分析:相对估值指标

近一年,立讯精密的股价与相对估值指标的变化情况如下:

下面我们来看看公司其他主要经营业绩与财务数据分析,这是前述DCF估值数学模型中决定企业价值的主要驱动因素,主要包括如下几个方面:

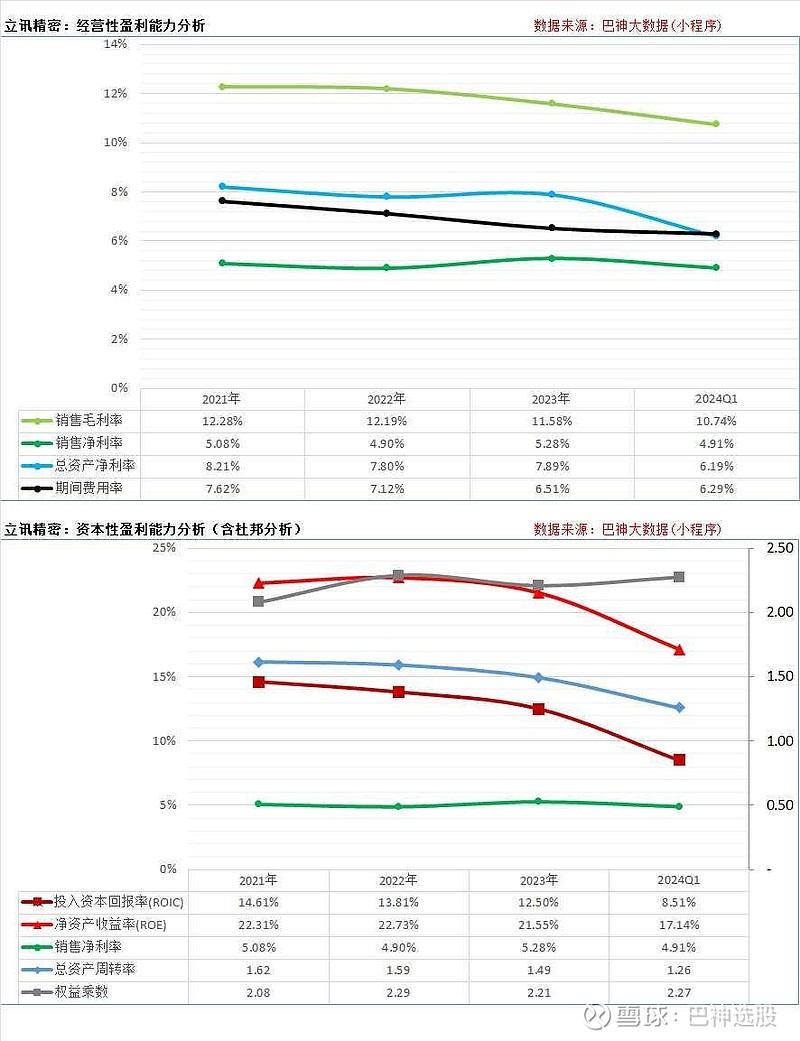

6、盈利能力分析

(1)经营层面盈利能力:2023年的毛利率下滑至11.58%、净利率提升至5.28%,总资产净利率提升至7.89%,而期间费用减少至6.51%,研发费用则减少至3.53%;而2024Q1的毛利率、净利率分别为10.74%、4.91%。

(2)资本运用层面盈利能力:2023年的投入资本回报率(ROIC)降低至12.5%,而净资产收益率ROE降低至21.55%,根据杜邦分析因素分解,2023年的ROE变化主要因为:净利率提升至5.28%,总资产周转率降低至1.49,而财务杠杆权益乘数降低至2.21。

7、负债情况与偿债能力分析

立讯精密目前的整体负债水平较高,公司的扣除预收款项的资产负债率(房地产三条红线基准为70%)为56.92%、扣除账面资金后的净债务余额为116.45亿元;而反映短期偿债能力的现金短债比(=货币资金/一年内到期的付息债务,三条红线基准为100%)为130.94%,速动比率(一般基准为100%)和流动比率(一般基准为200%)则分别为100.99%和138.77%。

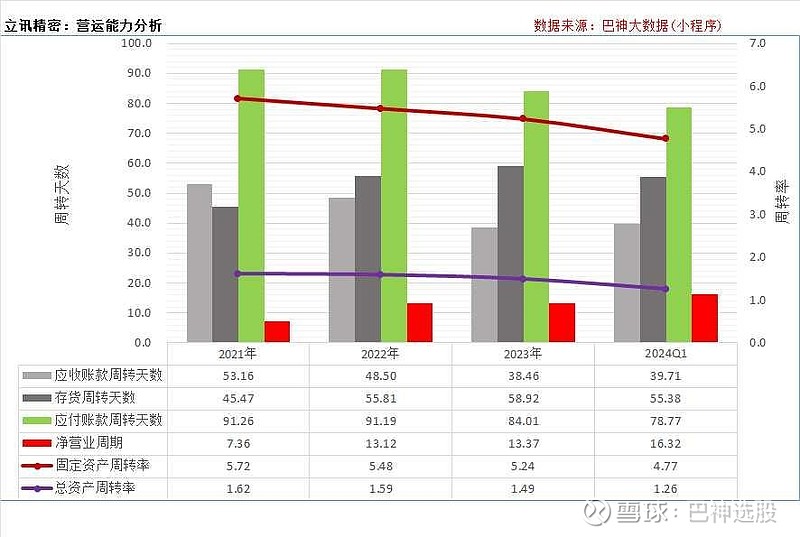

8、营运能力分析

(1)公司的营运资金周转效率处于合理水平2023年的销售应收账款平均回款天数降低至38.46天,存货平均周转天数增加至58.92天,采购平均付款天数降低至84.01天,公司整体的营业周期(衡量营运资金周转速度,越短越好)延长至13.37天,2023年末的营运资本净额约为98.68亿元、是2023营业收入的4.26%,这是在经营中占用的流动资金,对公司的经营现金流量与企业价值而言是不利因素。

(2)最近一年,反映公司运用固定资产和总资产赚取收入能力的周转率分别为5.24、1.49。

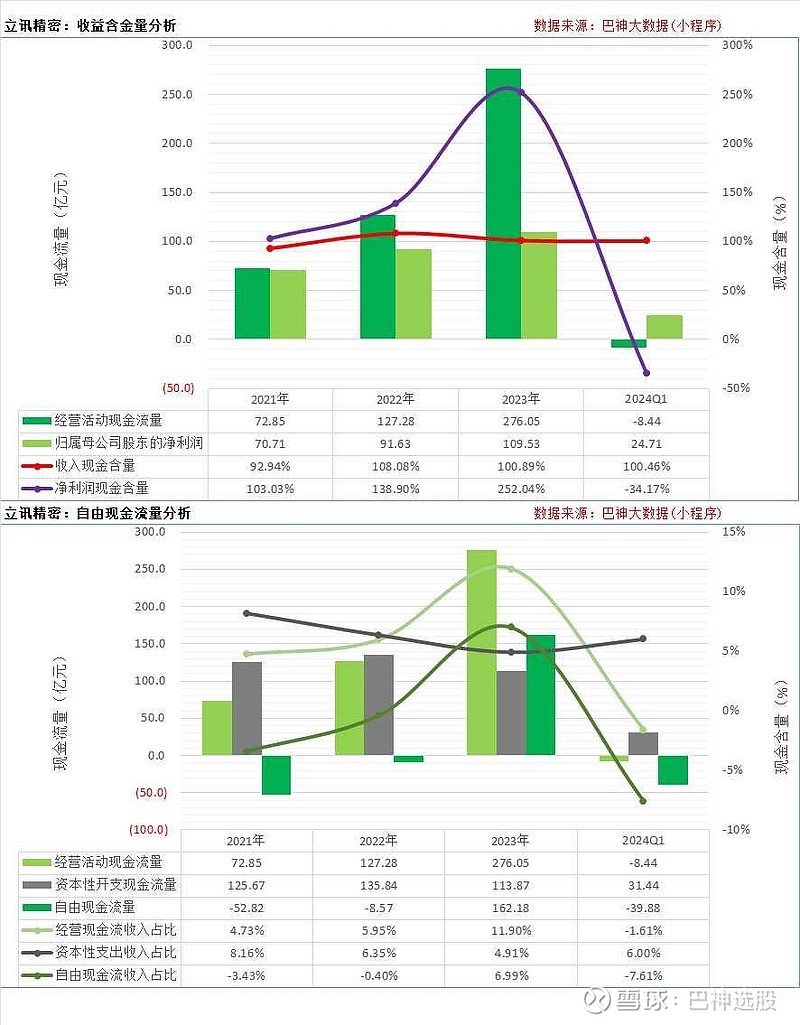

9、现金流量分析

(1)经营现金流量分析:最近一年,公司的销售回款是营业收入的100.89%,从经营活动中获得的现金流量净额为276.05亿元、收入占比为11.9%、是归属母公司股东股东净利润的252.04%;

(2)自由现金流量分析:最近一年,公司购建固定资产、无形资产等资本开支现金支出为113.87亿元,扣除资本性开支后的自由现金流量为162.18亿元、收入占比为6.99%。

10、风险分析

立讯精密在经营中面临的风险因素包括但不限于以下方面:(1)股权质押风险:截至目前,立讯精密大股东股权质押市值为348.08亿元、质押比例为38.78%;(2)宏观经济波动;(3)地缘政治与贸易脱钩风险;(4)汇率风险:目前公司境外收入占营业收入比重较大,2021 年-2023 年境外销售额分别占主营业务收入的 93.18%、90.55%和 89.16%,外汇结算面临汇率变化风险;(5)管理风险;(6)客户相对集中的风险。

以上是对立讯精密最新经营业绩的解读与投资价值分析,抛砖引玉,欢迎大家一起讨论~

以上数据分析由“巴神大数据”提供,“巴神大数据”专注于上市公司价值发现,以股神巴菲特推崇的企业内在价值评估方法现金流量折现模型(DCF)为核心算法,深度剖析上市公司的经营业绩、财务状况与内在价值,覆盖A股所有上市公司。