1、盈利预测与目标价:

以下为券商机构最新盈利预测数据:

(1)盈利预测:目前券商机构对药明康德2024~2026年净利润的预测平均值分别为99.57、113.6、128.39亿元、同比增长分别为1.63%、14.1%、13.02%,对2024~2026年的营业收入的预测平均值分别为407.15、460.51、518.21亿元、同比增长分别为0.93%、13.1%、12.53%;

(2)未来三年业绩成长性:未来三年,公司营业收入年均复合增长率预计为8.71%,核心净利润的年均复合增长率为9.43%。

(3)券商目标价:近180天内,券商机构给予药明康德的最新平均目标价为每股67.77元。

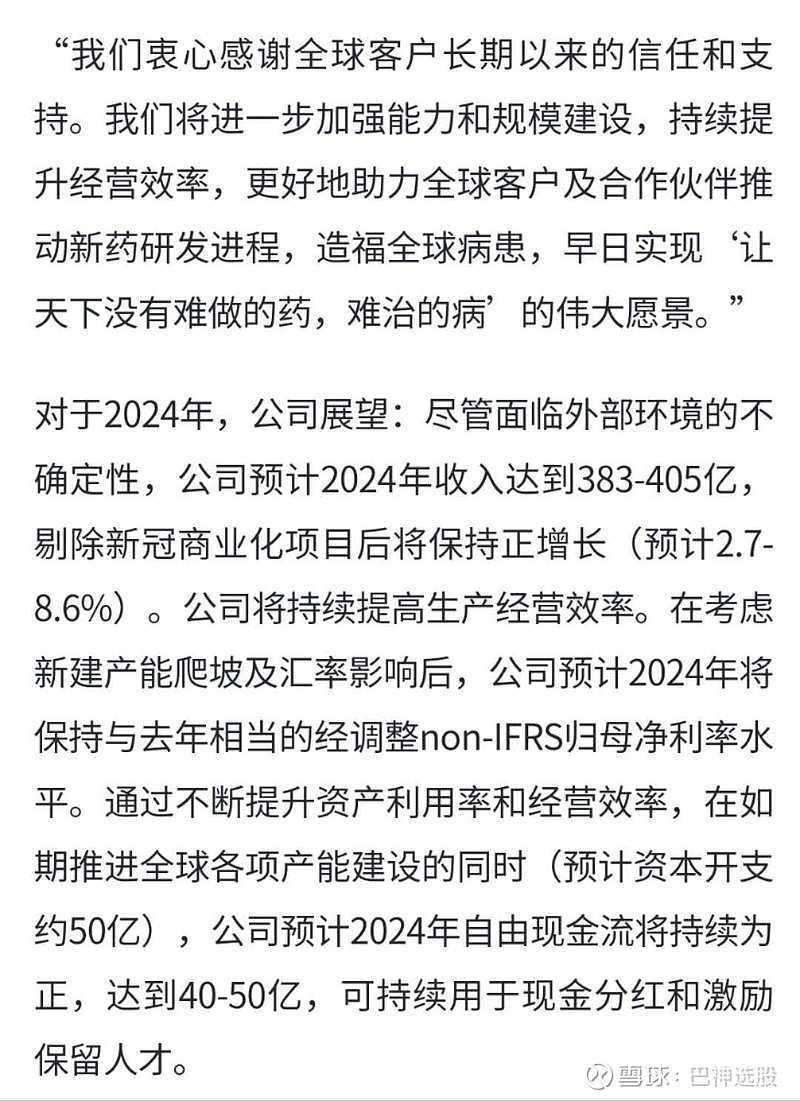

2、公司对2024年业绩展望

对于2024年,公司展望:尽管面临外部环境的不确定性,公司预计2024年收入达到383-405亿,剔除新冠商业化项目后将保持正增长(预计2.7-8.6%)。公司将持续提高生产经营效率。在考虑新建产能爬坡及汇率影响后,公司预计2024年将保持与去年相当的经调整non-IFRS归母净利率水平。通过不断提升资产利用率和经营效率,在如期推进全球各项产能建设的同时(预计资本开支约50亿),公司预计2024年自由现金流将持续为正,达到40-50亿,可持续用于现金分红和激励保留人才。

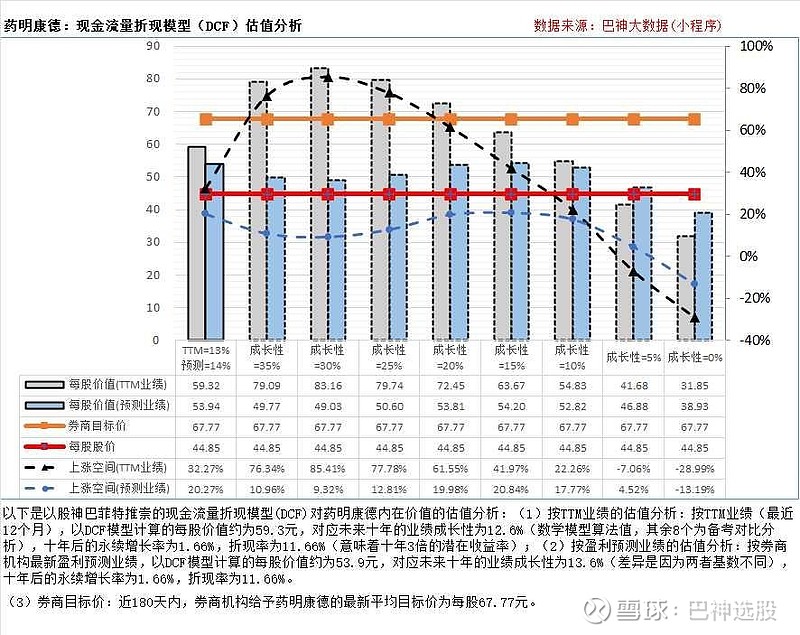

3、现金流量折现模型(DCF)估值分析:

以下为“巴神大数据”提供的DCF估值分析:

(1)按TTM业绩的估值分析:按TTM业绩(最近12个月),以DCF模型计算的每股价值约为59.3元,对应未来十年的业绩成长性为12.6%(数学模型算法值,其余8个为备考对比分析),十年后的永续增长率为1.66%,折现率为11.66%(意味着十年3倍的潜在收益率);

(2)按盈利预测业绩的估值分析:按券商机构最新盈利预测业绩,以DCF模型计算的每股价值约为53.9元,对应未来十年的业绩成长性为13.6%(差异是因为两者基数不同),十年后的永续增长率为1.66%,折现率为11.66%。

抛砖引玉,欢迎大家一起分析讨论药明康德的投资价值~