$五粮液(SZ000858)$ $贵州茅台(SH600519)$ $泸州老窖(SZ000568)$ 今天,我们来聊聊浓香型白酒行业龙头五粮液(000858.SZ),看看这家白酒龙头企业到底价值几何,目前市值相对于企业的内在价值而言,是高了还是低了?本文通过对公司的最新经营业绩的解读分析,并以股神巴菲特推崇的现金流量折现模型(DCF)对五粮液的内在价值进行估值分析,来回答这个问题。抛砖引玉,欢迎大家一起来探讨五粮液的投资价值~

本文主要内容包括公司简介与主要业务、三年一期业绩与成长性、盈利预测与估值分析、经营分析与财务分析等几方面。

1、公司简介

公司是以五粮液及其系列酒的生产、销售为主要产业,同时生产经营精密塑胶制品、大中小高精尖注射和冲压模具现代制造产业,以及生物工程为发展产业,药业工业、印刷业、电子器件产业、物流运输和相关的服务业的具有深厚企业文化的现代化企业集团。公司现已系统研制开发了五粮春、五粮神、五粮醇等几十种不同档次、不同口味,满足不同区域、不同文化背景、不同层次消费者需求的系列产品。数年来“五粮液”品牌连续在中国白酒制造业和食品行业“最有价值品牌”中排位居前,具有领导市场的影响力。目前公司根据消费者的个性化需求,进一步细分、微分市场,新设计开发国宝五粮液、人民大会堂国宴五粮液等,丰富和完善产品线,加快新产品开发步伐,有效地支持了公司经营业绩持续增长。

2、公司主要产品与业务

公司所属行业分类为:日常消费|酒类|白酒,从行业类别来说,是股神巴菲特喜欢的具有护城河的知名品牌、重复性购买的快速消费品行业,业务稳定增长,是那种“世界改变不了的行业与公司”。

2023年,我国白酒行业继续保持挤压式增长,存量竞争态势加速演进,呈现出市场份额集中化、品牌竞争白热化、价格竞争激烈化、产区发展规模化等特征,行业结构性分化趋势更加明显,持续向优势品牌、优势企业、优势产区集中。2023年,全国白酒规上企业实现销售收入7,563亿元、同比增长 9.7%;实现利润总额2,328亿元、同比增长7.5%,充分彰显白酒产业发展韧性。

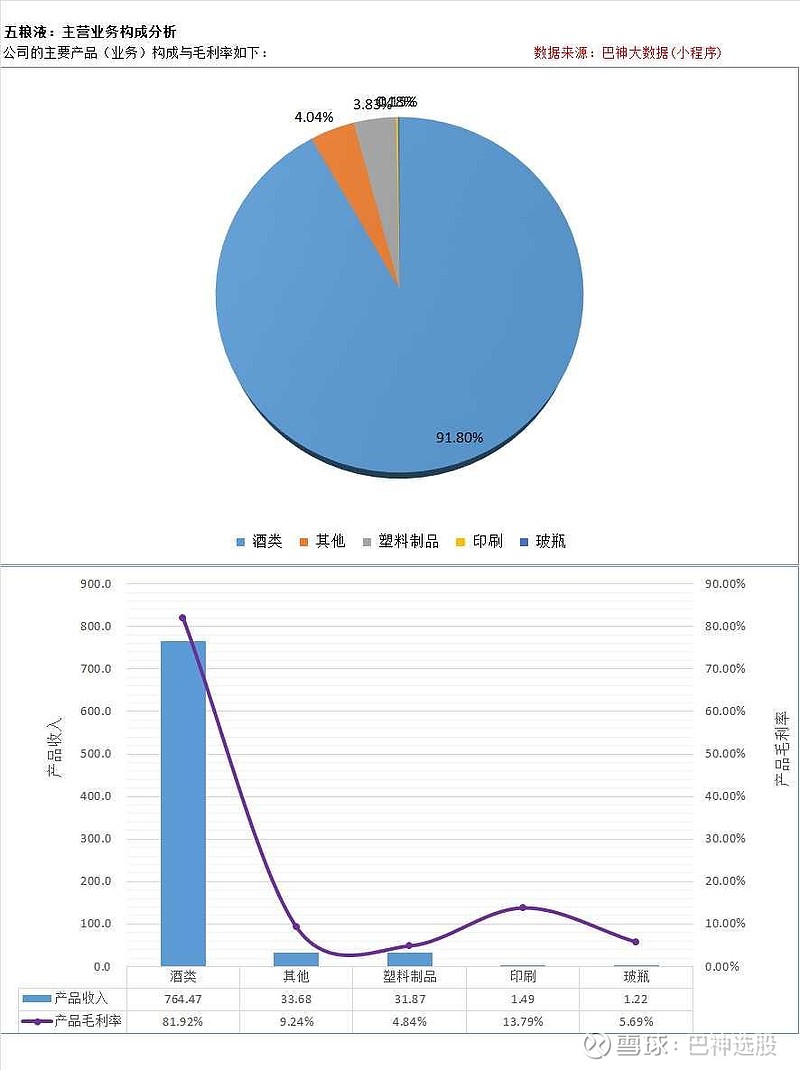

具体到五粮液来说,公司2023年的主要产品(业务)构成与毛利率如下:

3、近三年一期业绩与成长性分析

(1)2024Q1一季度的营业收入为348.33亿元、同比增长11.86%,核心利润为140.39亿元、同比增长12.71%,从季度收入、利润的变化趋势来看,公司的业绩具有明显的季节性变化,一季度为每年业绩最高的季度;

(2)2023年的营业收入为832.72亿元、同比增长12.58%,核心利润(剔除非正常性损益项目后,下同)为301.16亿元、同比增长12.87%;

(3)近三年,营业收入年均复合增长率为13.26%,核心净利润的年均复合增长率为14.63%。

4、盈利预测与券商目标价

(1)对于2024年,公司的经营目标是:巩固增强稳健发展态势,营业总收入持续保持两位数稳健增长。

(2)根据Wind数据,券商机构对五粮液2024~2026年净利润的预测平均值分别为339.57、380.65、425.59亿元、同比增长分别为12.75%、12.1%、11.8%,对2024~2026年的营业收入的预测平均值分别为925.38、1028.05、1137.81亿元、同比增长分别为11.13%、11.09%、10.68%;

(3)未来三年,营业收入年均复合增长率预计为10.97%,核心净利润的年均复合增长率为12.22%。

(4)券商目标价:近180天内,券商机构给予五粮液的最新平均目标价为每股189.45元。

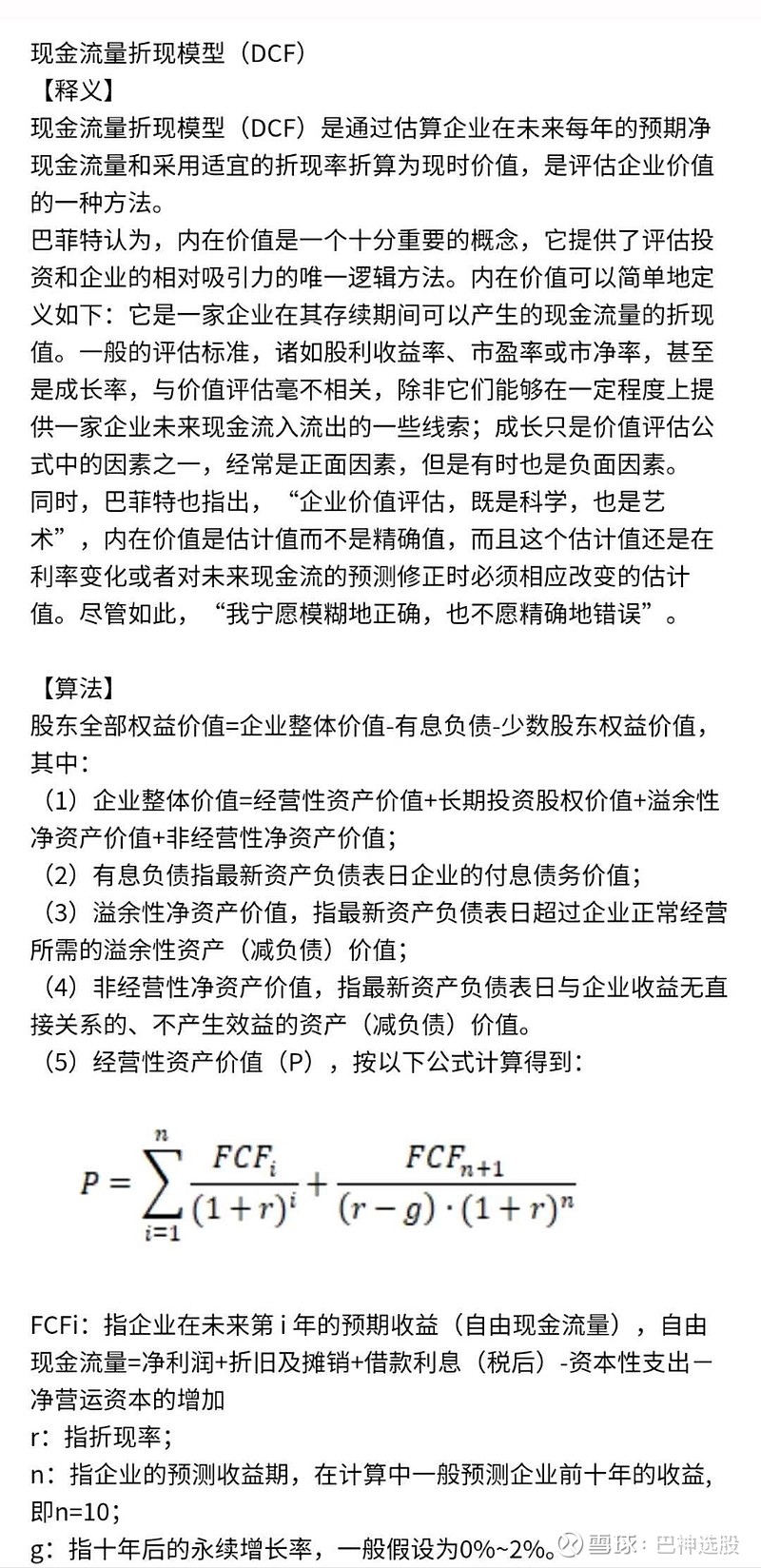

5.1、估值分析:现金流量折现模型(DCF)

现金流量折现模型(DCF)是通过估算企业在未来每年取得的现金流量净额并以适宜的折现率折算为现时价值,DCF估值主要取决于企业未来业绩及其成长性。简述如下:

以下是以股神巴菲特推崇的现金流量折现模型(DCF)对五粮液内在价值的估值分析,数据分析由“巴神大数据”提供,简述如下:

(1)按TTM业绩的估值分析:按TTM业绩(最近12个月),以DCF模型计算的每股价值约为165.9元,对应未来十年的业绩成长性为11.8%(数学模型算法值,其余8个为备考对比分析),十年后的永续增长率为1.66%,折现率为11.66%(意味着十年3倍的潜在收益率);

(2)按盈利预测业绩的估值分析:按券商机构最新盈利预测业绩,以DCF模型计算的每股价值约为160.4元,对应未来十年的业绩成长性为12%(差异是因为两者基数不同),十年后的永续增长率为1.66%,折现率为11.66%。

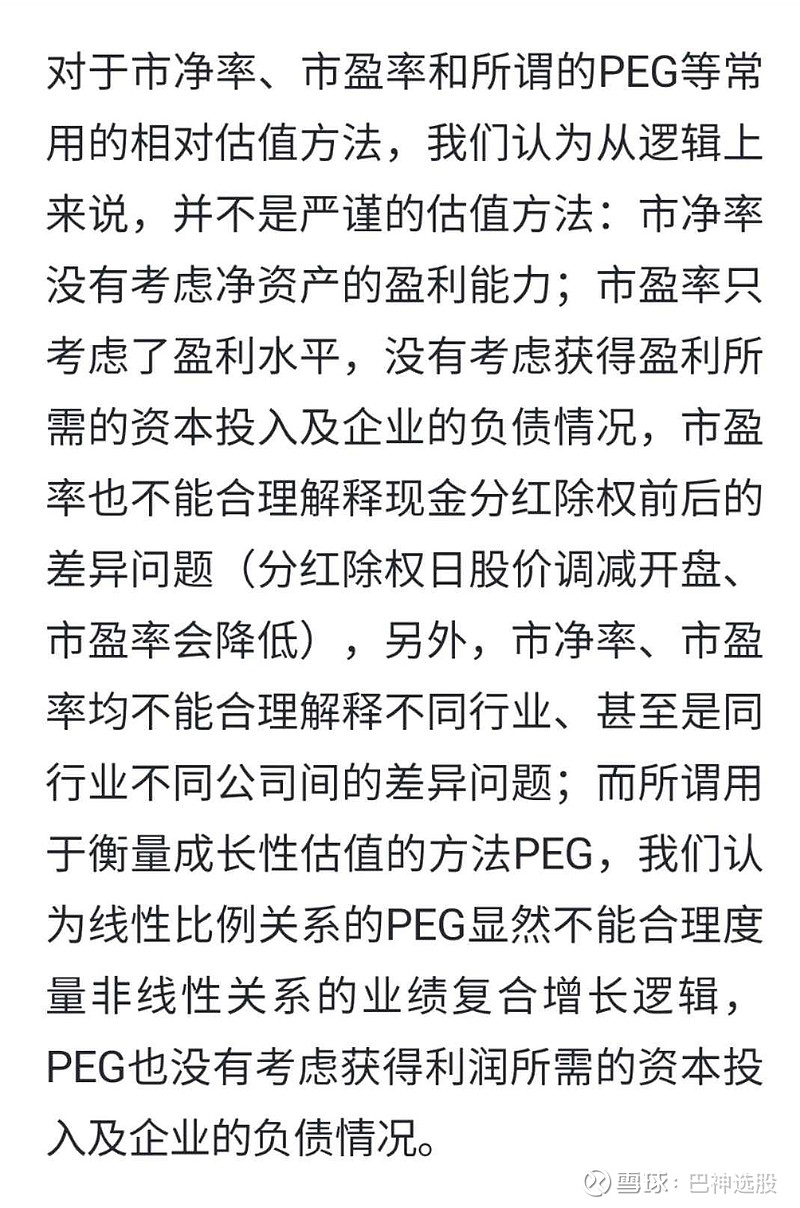

5.2、估值分析:相对估值

如上图所述,市净率、市盈率等相对估值指标不算是严谨的估值方法,也可以参考一下,五粮液的相对估值指标如下:

下面我们再看看公司其他主要经营业绩与财务数据分析,这是前述DCF估值数学模型中决定企业价值的驱动因素,主要包括如下几个方面:

6、盈利能力分析

(1)经营层面盈利能力:2023年的毛利率提升至75.79%、净利率提升至37.85%,总资产净利率提升至19.82%,而期间费用减少至10.77%,研发费用则增加至0.39%;而2024Q1的毛利率、净利率分别为78.43%、42.02%。

(2)资本运用层面盈利能力:2023年的投入资本回报率(ROIC)降低至23.77%,而净资产收益率ROE小幅降低至24.81%,根据杜邦分析因素分解,2023年的ROE变化主要因为:净利率提升至37.85%,总资产周转率提升至0.52,而财务杠杆权益乘数降低至1.2。

7、负债情况与偿债能力分析

五粮液目前的整体负债水平较低,公司的扣除预收款项的资产负债率(房地产三条红线基准为70%)为15.81%,账面资金扣除付息债务后的净额高达1148.08亿元;而反映短期偿债能力的现金短债比(=货币资金/一年内到期的付息债务,三条红线基准为100%)为11942.17%,速动比率(一般基准为100%)和流动比率(一般基准为200%)则分别为445.01%和495.22%。

8、营运能力分析

(1)公司整体的营运资金周转效率较慢(主要因为酿酒窖藏工艺所需,所以存货较高),2023年的销售应收账款平均回款天数降低至0.17天,存货平均周转天数为297.96天、与上年持平,采购平均付款天数延长至143.87天,公司整体的营业周期(衡量营运资金周转速度,越短越好)缩短至154.26天;而公司2024Q1期末的营运资本净额约为297.45亿元、占TTM收入(最近12个月)的比例达到34.2%,这是在经营中占用的流动资金,对公司的经营现金流量与企业价值而言是不利因素,这意味着公司在经营中需要占用巨额的营运资本,营运资本增加与资本性开支一样,会减少企业的自由现金流量(参见上述现金流量折现模型的公式说明)。

(2)最近一年,反映公司运用固定资产和总资产赚取收入能力的周转率分别为15.86、0.52。

9、现金流量分析

(1)经营现金流量分析:最近一年,公司的销售回款是营业收入的126.51%,从经营活动中获得的现金流量净额为417.42亿元、收入占比为50.13%、是归属母公司股东股东净利润的138.17%;

(2)自由现金流量分析:最近一年,公司购建固定资产、无形资产等资本开支现金支出为29.57亿元,扣除资本性开支后的自由现金流量为387.85亿元、收入占比为46.58%。

10、风险分析

公司可能面对的风险包括但不限于:(1)内外部环境不确定性风险;(2)有效需求恢复不及预期的风险;(3)行业竞争尤其是头部企业竞争加剧的风险。

以上是对五粮液最新经营业绩的解读与投资价值分析,数据分析由“巴神大数据”提供,“巴神大数据”专注于上市公司价值发现,以股神巴菲特推崇的现金流量折现模型(DCF)为核心算法,深度剖析上市公司的经营业绩、财务状况与内在价值,覆盖A股所有上市公司。