$美的集团(SZ000333)$ $格力电器(SZ000651)$ $海尔智家(SH600690)$

昨天,我们分析了家电行业龙头股格力电器,今天,我们来分析另一家家电行业龙头企业美的集团(000333.SZ)的最新业绩与投资价值分析,包括公司简介、三年一期业绩与成长性、盈利预测与估值分析等几方面。

1、公司简介

美的集团是一家覆盖智能家居、新能源及工业技术、智能建筑科技、机器人与自动化及其他创新业务的领先的全球化科技集团,已建立ToC与ToB并重发展的业务矩阵,既可为消费者提供各类智能家居的产品与服务,也可为企业客户提供多元化的商业及工业解决方案。美的集团是一家全球运营的公司,业务与客户遍及全球。迄今,美的在全球拥有约 200家子公司、33 个研发中心和40个主要生产基地,员工超过19万人,业务遍及200多个国家和地区。在海外设有17个研发中心和21个主要生产基地,遍布十多个国家,每年为全球超过4亿用户及各领域的重要客户与战略合作伙伴提供满意的产品和服务,致力创造美好生活。

以下是美的集团在2023年报中披露的公司取得的成绩:

(1)2023 年,美的集团在中国区域全面推进落实“数一”战略:据奥维云网数据显示,在家用空调、台式泛微波、台式电烤箱、电暖器、电风扇、电磁炉、电热水壶、空气炸锅等8个品类中,美的系产品在国内线上与线下市场份额均位列行业第一。

(2)根据弗若斯特沙利文报告:按 2022 年的销量及收入计,美的是全球规模最大的家电供应商;按 2022 年的销量计,美的6个品类在中国内地线上与线下的市场份额均位列第一,按产量计家用空调压缩机业务亦于 2022 年排名第一,全球市场份额为 44%;按产量计,家用空调及洗衣机电机亦位居第一,全球市场份额分别为 39.0%及 17.5%;按2022年的收入计,美的是中国内地第一大商用空调供应商,全球第五大商用空调供应商;美的旗下的库卡集团是全球“四大”工业机器人公司之一,按2022年的销量计,也是全球第二大重载机器人公司。

(3)美的集团2023年8月入榜《财富》世界500强榜单第278位,连续8年跻身世界500强企业行列;2023年6月入榜《福布斯》2023年全球上市公司2000强排行榜第199位;2023 年底,美的有五家工厂获得世界经济论坛“灯塔工厂”荣誉,分别覆盖空调、冰箱、洗衣机、微波炉和洗碗机等品类生产线;据英国品牌评估机构Brand Finance发布的“2023年度中国品牌价值500强”榜单和“2023全球最有价值的100大科技品牌”榜单,美的分别位列第39位和第36位,领先国内同行业其他品牌;美的集团获得了标普、惠誉、穆迪三大国际信用评级,评级结果在全球同行业以及国内民营企业中均处于领先地位,其中标普信用评级已上调至“A”,获得在国内民营制造企业中的最高信用评级。

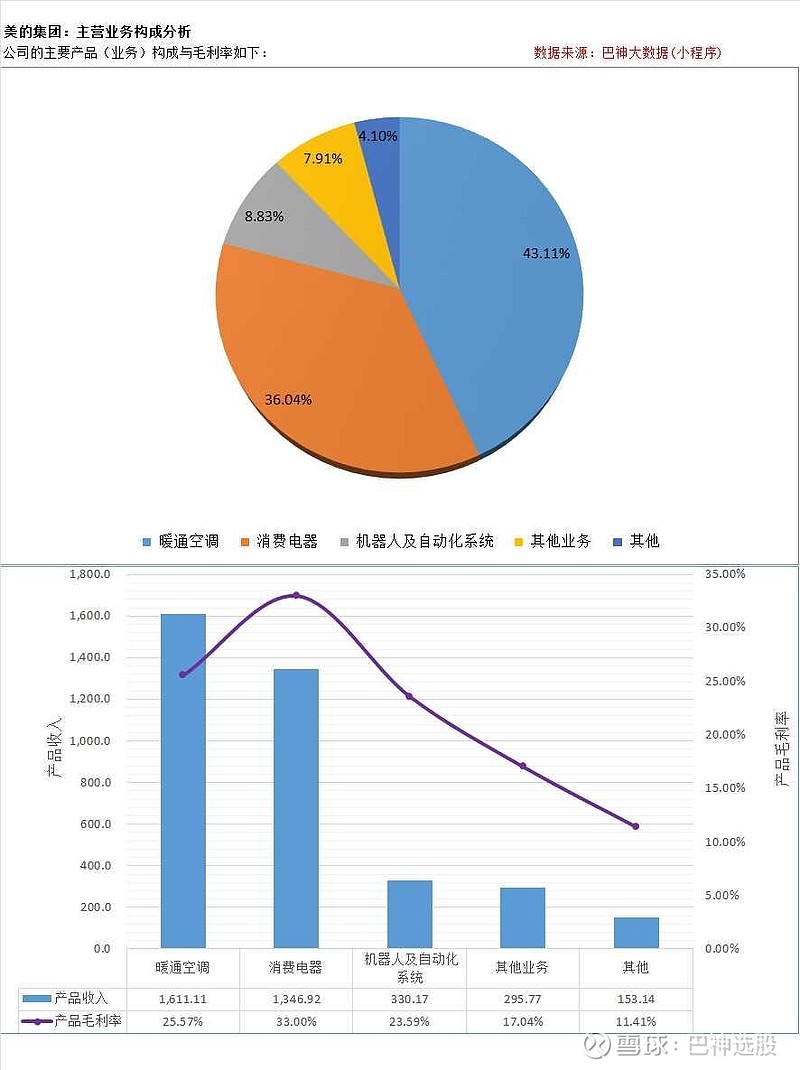

2、公司主要产品与业务

公司的主要产品(业务)构成与毛利率如下:

3、近三年一期业绩与成长性分析

(1)2023年的营业收入为3737.1亿元、同比增长8.1%,核心利润(剔除非正常性损益项目后,下同)为330.09亿元、同比增长15.36%;

(2)2024Q1的营业收入为1064.83亿元、同比增长10.19%,核心利润为92.37亿元、同比增长20.39%;

(3)近三年,营业收入年均复合增长率为9.36%,核心净利润的年均复合增长率为10.24%。

4、盈利能力分析

(1)经营层面盈利能力:2023年的毛利率提升至26.49%、净利率提升至9.07%,总资产净利率提升至7.43%,而期间费用增加至16.04%,研发费用则增加至3.9%;而2024Q1的毛利率、净利率分别为27.32%、8.52%。

(2)资本运用层面盈利能力:2023年的投入资本回报率(ROIC)提升至12.83%,而净资产收益率ROE降低至22.05%,根据杜邦分析因素分解,2023年的ROE变化主要因为:净利率提升至9.07%,总资产周转率降低至0.82,而财务杠杆权益乘数降低至2.61。

5、负债情况与偿债能力分析

美的集团目前的整体负债水平较高,2024年一季度末,公司的扣除预收款项的资产负债率(房地产三条红线基准为70%)为55.53%,账面资金扣除付息债务后的资金净额为252.92亿元;而反映短期偿债能力的现金短债比(=货币资金/一年内到期的付息债务,三条红线基准为100%)为232.32%,速动比率(一般基准为100%)和流动比率(一般基准为200%)则分别为98.61%和114.83%。

6、营运能力分析

(1)公司的营运资金周转效率处于较好水平,2023年的销售应收账款平均回款天数增加至29.57天,存货平均周转天数降低至67.09天,采购平均付款天数增加至90.02天,公司整体的营业周期(衡量营运资金周转速度,越短越好)缩短至6.65天,2023年期末的净营运资本余额为-268.86亿元(收入占比为-7.19%),这意味着公司从供应链中获得了268.86亿元的流动资金。

(2)最近一年,反映公司运用固定资产和总资产赚取收入能力的周转率分别为13.11、0.82倍。

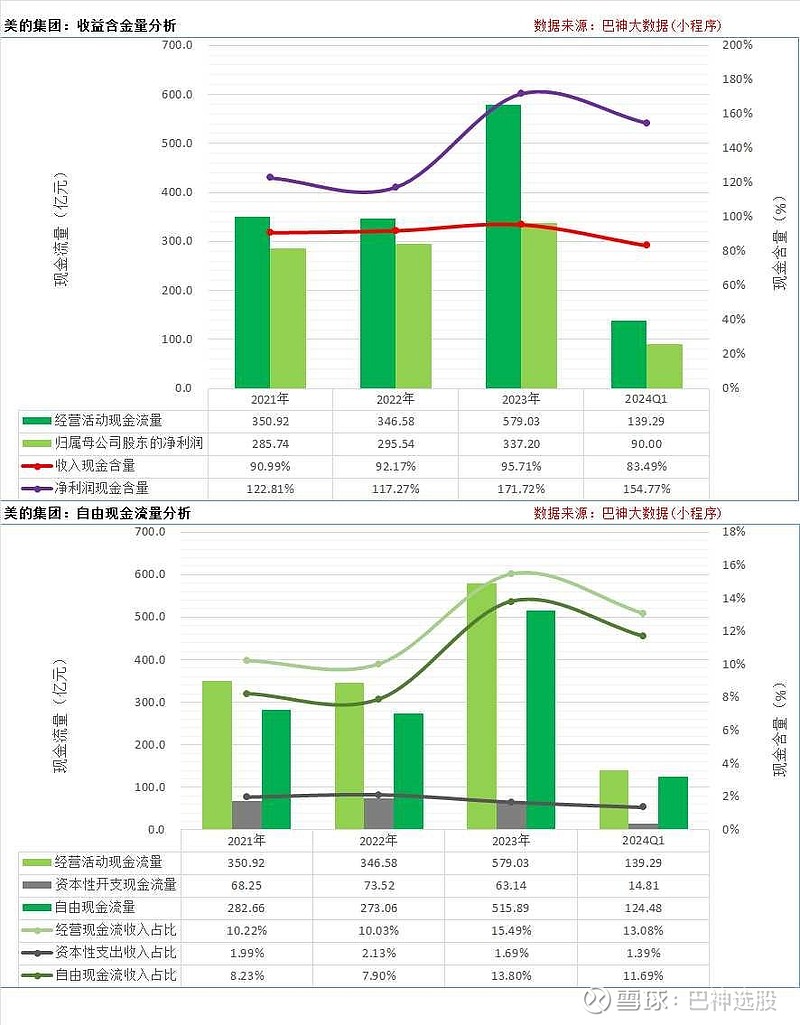

7、现金流量分析

(1)经营现金流量分析:最近一年,公司的销售回款是营业收入的95.71%,从经营活动中获得的现金流量净额为579.03亿元、收入占比为15.49%、是归属母公司股东股东净利润的171.72%;

(2)自由现金流量分析:最近一年,公司购建固定资产、无形资产等资本开支现金支出为63.14亿元,扣除资本性开支后的自由现金流量为515.89亿元、收入占比为13.8%(vs销售净利率9.07%)。

8、盈利预测与券商目标价

(1)根据Wind预测数据,券商机构对美的集团2024~2026年净利润的预测平均值分别为376.18、415.31、456.08亿元、同比增长分别为13.96%、10.4%、9.82%,对2024~2026年的营业收入的预测平均值分别为4043.25、4353.05、4679.22亿元、同比增长分别为8.19%、7.66%、7.49%;

(2)未来三年,营业收入年均复合增长率预计为7.78%,核心净利润的年均复合增长率为11.38%。

(3)券商目标价:近180天内,券商机构给予美的集团的最新平均目标价为每股82.9元。

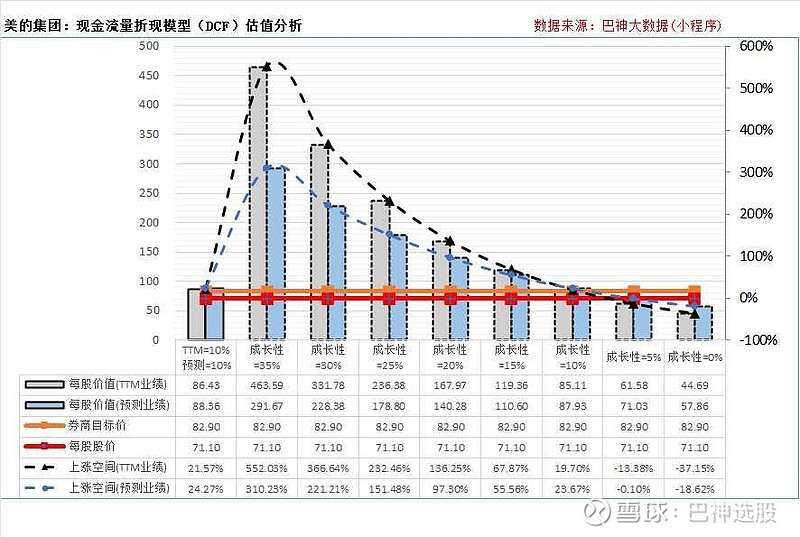

9、现金流量折现模型(DCF)估值分析

现金流量折现模型(DCF)是通过估算企业在未来每年取得的现金流量净额并以适宜的折现率折算为现时价值,DCF估值主要取决于企业未来业绩及其成长性。简述如下:

以下是以股神巴菲特推崇的现金流量折现模型(DCF)对美的集团内在价值的估值分析,对计算结果简述如下:

(1)按TTM业绩的估值分析:按TTM业绩(最近12个月),以DCF模型计算的每股价值约为86.4元,对应未来十年的业绩成长性为10.2%(数学模型算法值,其余8个为备考对比分析),十年后的永续增长率为1.66%,折现率为11.66%(意味着十年3倍的潜在收益率);

(2)按盈利预测业绩的估值分析:按券商机构最新盈利预测业绩,以DCF模型计算的每股价值约为88.4元,对应未来十年的业绩成长性为10.1%(差异是因为两者基数不同),十年后的永续增长率为1.66%,折现率为11.66%。

10、风险分析

公司可能面临的主要风险包括但不限于以下方面:

(1)商誉减值风险分析:截至2024年3月底,美的集团的商誉高达301.6亿元、占净资产的比例达16.4%,须注意商誉的减值风险;(2)宏观经济波动风险;(3)生产要素价格波动风险; (4)全球资产配置与海外市场拓展风险;(5)汇率波动造成的汇兑损失风险;(6)贸易摩擦和关税壁垒带来市场风险。

以上是对美的集团经营业绩与投资价值的分析,数据分析由“巴神大数据”提供,“巴神大数据”专注于上市公司价值发现,以股神巴菲特推崇的现金流量折现模型(DCF)为核心算法,深度剖析上市公司的经营业绩、财务状况与内在价值,覆盖A股所有上市公司。