内容摘要:

2、2023年业务回顾与亮点

(1)光伏逆变器业务

2023年,公司光伏逆变器全球发货量130GW,发货量全球领先;……

(2)储能业务

2023年,公司储能系统全球发货10.5GWh,发货量连续八年中国企业第一;……

(3)风电变流器业务

2023年,公司的风电变流器全球发货32GW,市占率全球第一,同比增长40%,海上风电变流器发货4.6GW,同比增长190%;发布行业首份《变流器蓝皮书》……

(4)氢能业务

2023年,阳光氢能国内项目中标及签约市占率全国第二,在国内率先提出柔性制氢概念,发布了柔性制氢系统解决方案……

4、三年一期业绩与成长性分析

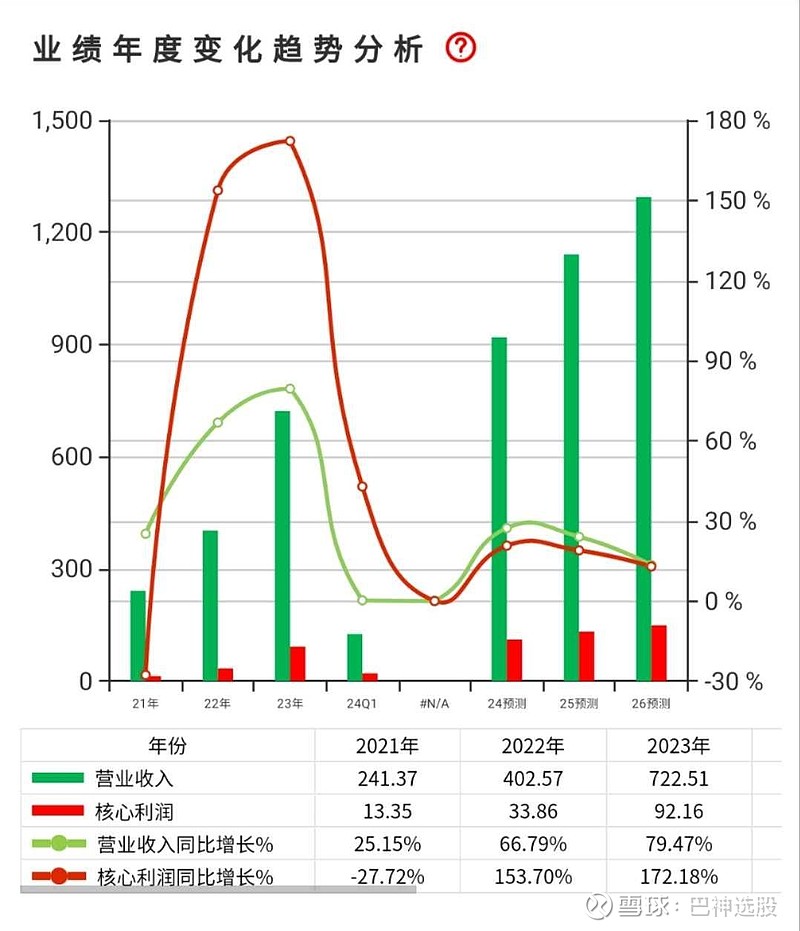

(1)2023年,公司实现营业收入722.51亿元、同比增长79.47%,核心利润(剔除非正常性损益项目后,下同)为92.16亿元、同比增长172.18%;2024年一季度,公司实现营业收入126.14亿元、同比增长0.26%,核心利润为20.83亿元、同比增长42.84%;

(2)近三年业绩成长性:近三年,公司的营业收入年均复合增长率为55.31%,核心净利润的年均复合增长率为70.90%;

(3)未来三年业绩成长性:根据券商机构最新盈利预测数据,未来三年,公司的营业收入年均复合增长率预计为21.46%,核心净利润的年均复合增长率为17.47%。

5、券商机构盈利预测与目标价

(1)盈利预测:近180天内,券商机构对公司2024~2026净利润的预测平均值分别为111、132和149亿元、同比增长分别约为21%、19%和13%,对2024~2026的营业收入的预测平均值分别为920、1141和1294亿元、同比增长分别为27%、24%和13.45%。

(2)目标价:近180天内,券商机构给予的最新平均目标价为每股127.3元;

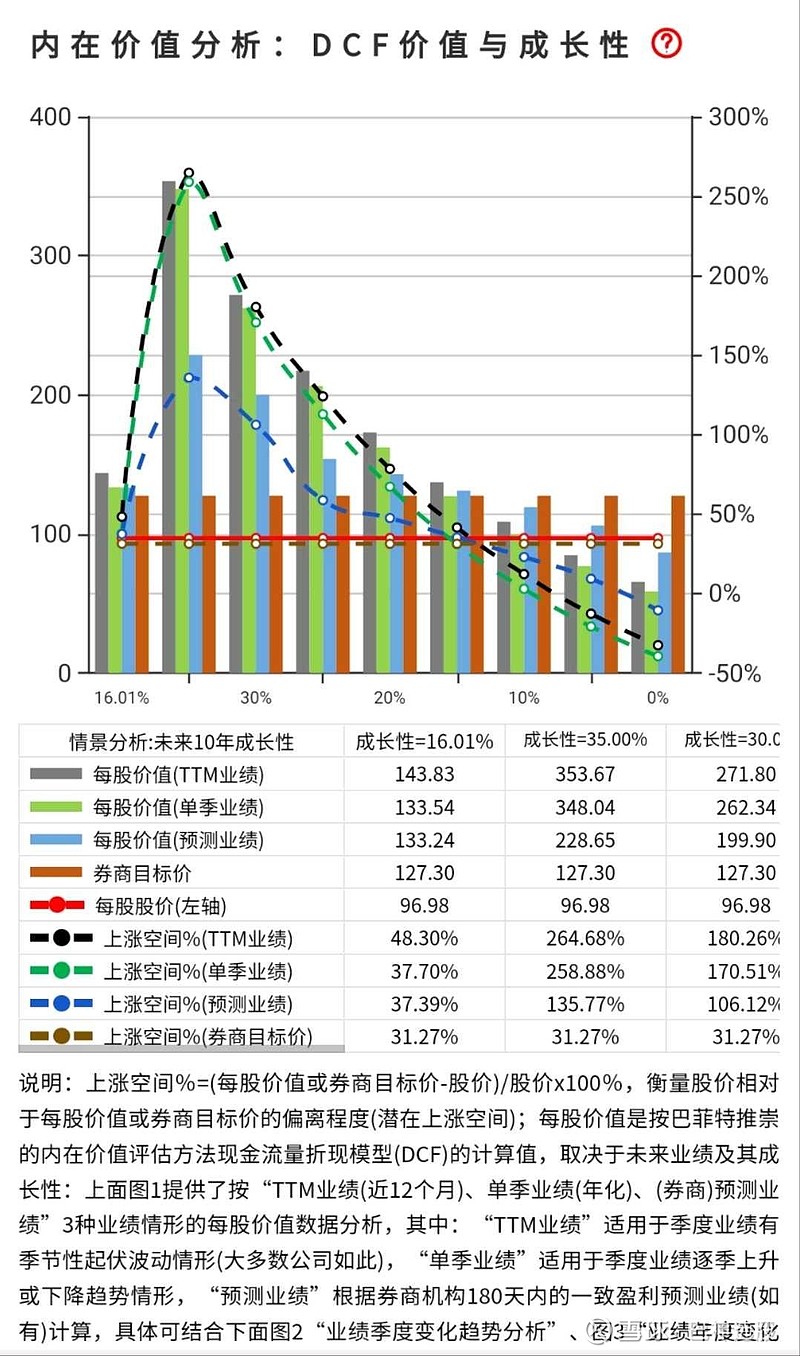

6、现金流量折现模型(DCF)估值分析

利用“巴神大数据”微信小程序提供的DCF估值分析数据,对阳光电源的内在投资价值分析如下:

(1)按TTM业绩的DCF估值分析:按TTM业绩(最近12个月)计算得出的每股价值约为144元,其中:对应未来10年业绩成长性为16%(数学模型算法值,“巴神大数据”还提供了另外8个成长性为35%~0%的DCF估值分析数据,作为备考对比分析),10年后的永续增长率为1.66%,折现率为11.66%(意味着10年3倍的潜在收益率);

(2)按盈利预测业绩的DCF估值分析:按照前述券商机构的盈利预测业绩计算得出的每股价值约为133元,其中:对应未来10年业绩成长性为16%,10年后的永续增长率为1.66%,折现率为11.66%。

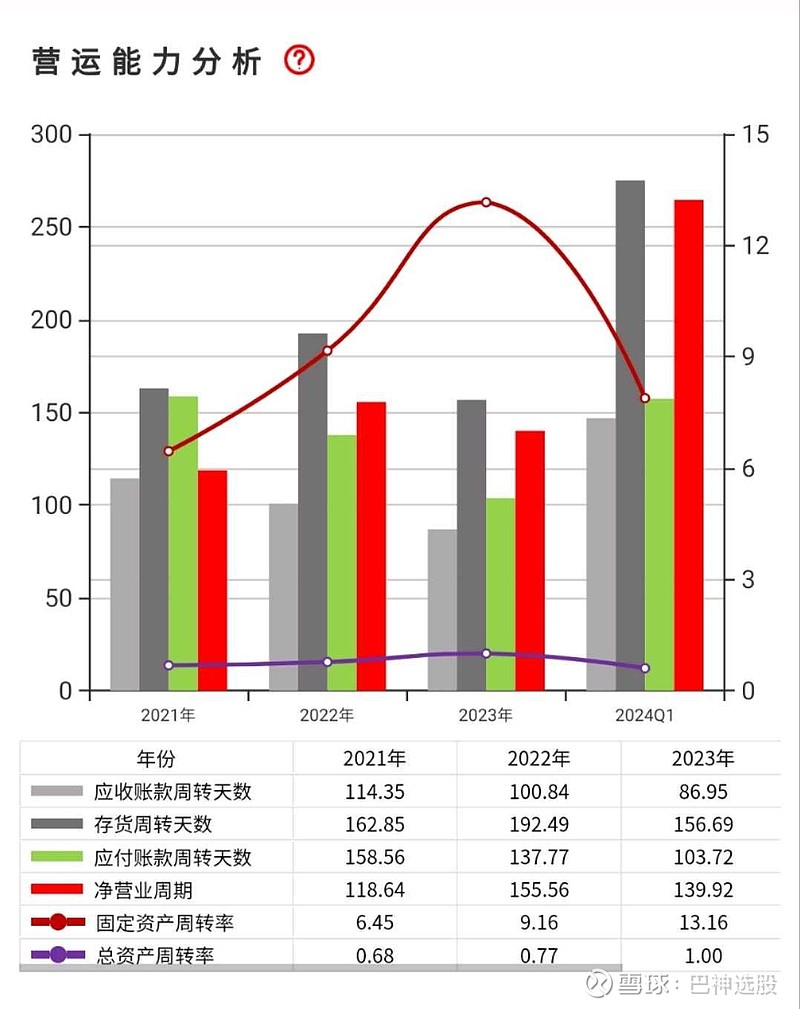

7、经营业绩财务分析

以下是对阳光电源主要经营业绩的财务分析,这是前述DCF估值数学模型中决定企业价值的主要驱动因素,主要包括如下几个方面:

(3)营运能力分析

2023年,公司的营运能力总体上较上年有所改善,但反映营运周转效率的营业周期天数仍然处于较高水平(越低越好,越低表明营运资金周转越快):2023年的销售回款天数和存货周转天数分别降低至86.95天和156.69天,而采购付款期也降低至103.72天,整体的营业周期缩短至139.92天,2023年末公司的净营运资本余额达94.51亿元、占2023年收入的13.08%,而2024一季度末更是高达132亿元,这意味着公司在经营中占用了大额的流动资金,这对公司的经营现金流量与企业价值(DCF估值)而言是不利因素。

以上是对阳光电源2023年和2024年一季度主要经营业绩的解读与投资价值分析,“巴神大数据”微信小程序查看完整最新业绩与投资价值分析,覆盖A股所有上市公司。

点击链接阅读全文内容:网页链接