今天,市场普涨,此前因受到美国相关医疗法案传闻不利影响的医药研发外包CRO龙头药明康德,也迎来了近日的大涨,收盘43.15元、大涨4.76%,成交额达到47.54亿元,可见买卖双方的分歧较大。然而,相对于此前的最高价188元,下跌幅度达到77%左右,下跌幅度可谓惨烈!

经历了股价大跌、美国医疗法案影响,药明康德作为医药研发CRO龙头企业,还有没有投资价值?到底价值几何?今天,我们来研究一下公司的经营业绩与投资价值分析,权当抛砖引玉,欢迎大家讨论,一起探讨药明康德的内在投资价值。

1、公司简介

公司从事的主要业务和所属行业及概念板块如下:

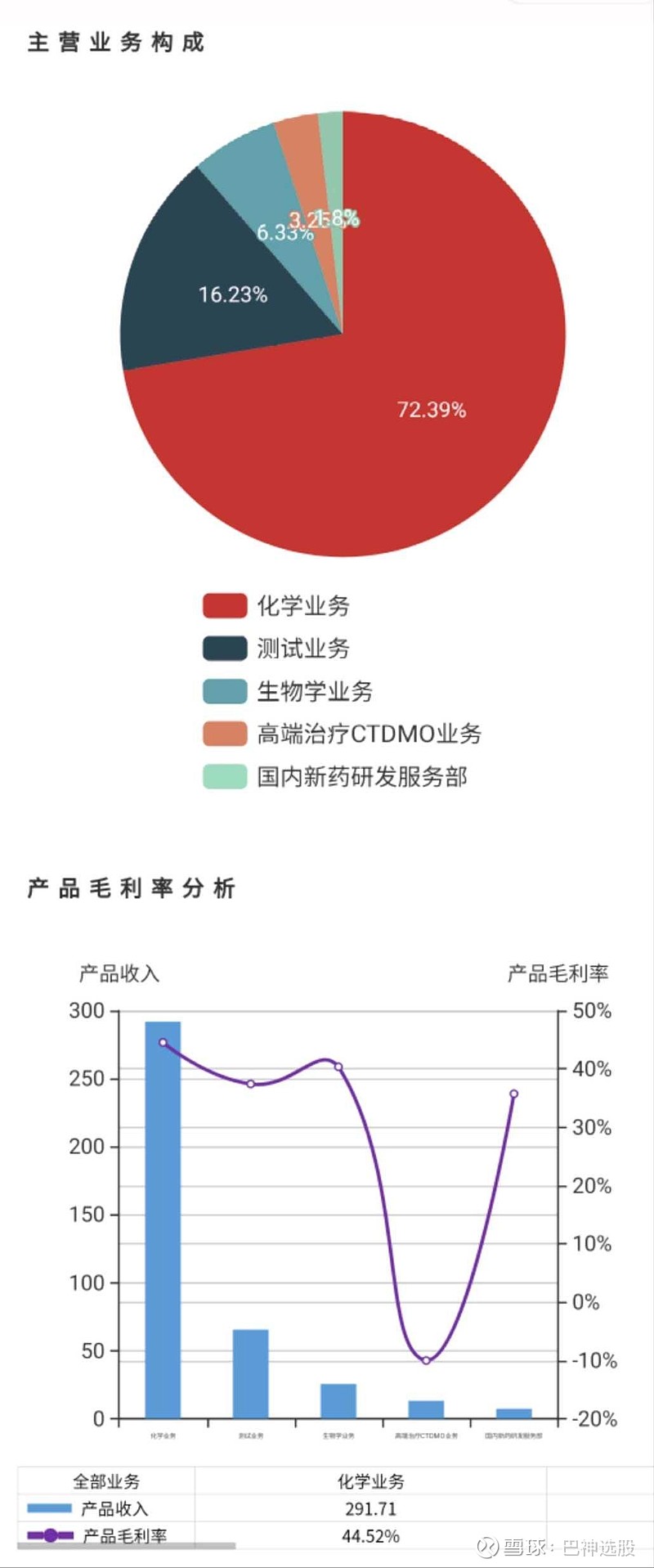

2、主要产品(业务)与毛利率

公司的主要产品(业务)和毛利率如下:

3、业绩成长性分析

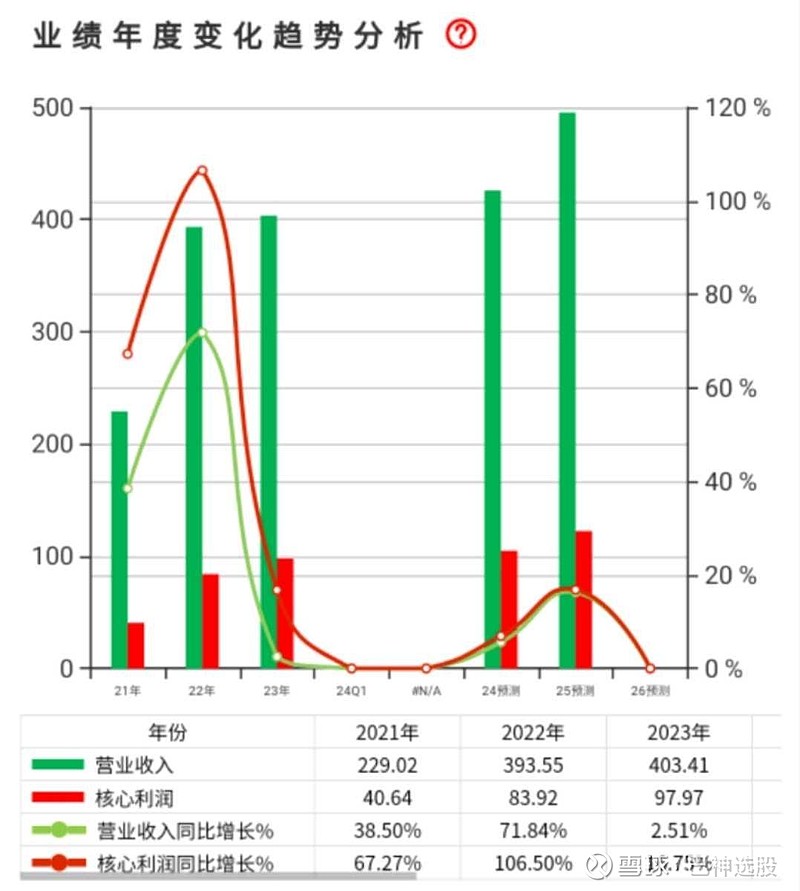

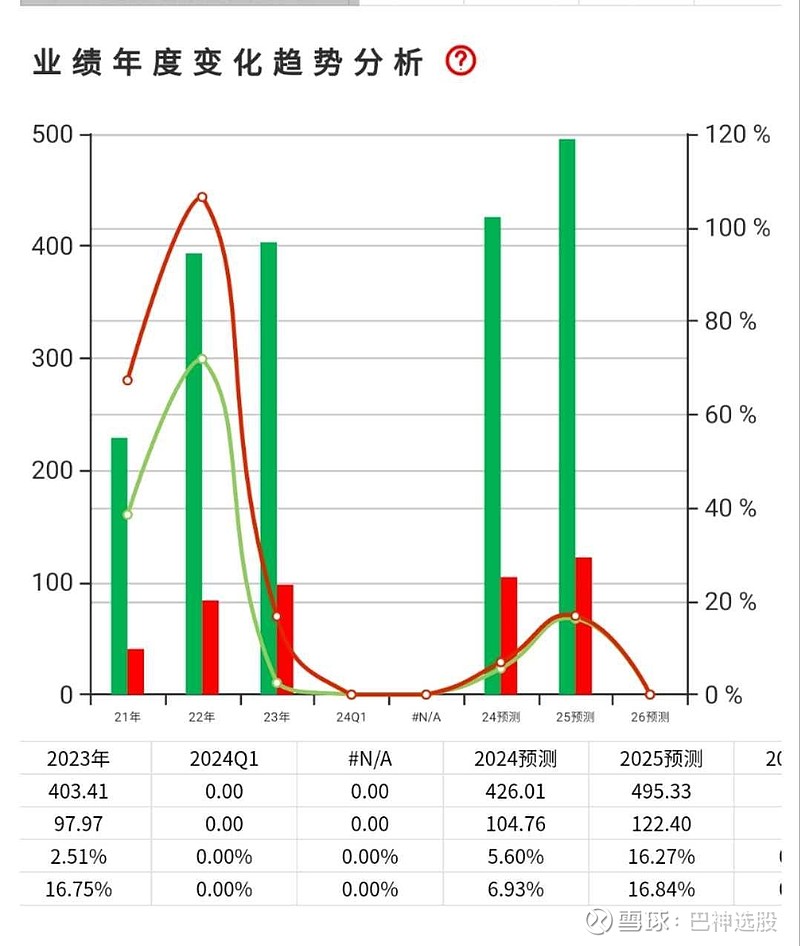

公司2023年的营业收入为403亿元、同比增长2.51%,核心利润(剔除非正常性损益项目后,下同)为98亿元、同比增长16.75%;

近三年,公司的营业收入年均复合增长率为34.62%,核心净利润的年均复合增长率为59.88%。

对于2023年公司的经营表现,药明康德董事长兼首席执行官李革博士表示:“2023年公司业务实现重要里程碑,营业收入跨入400亿规模,同时经调整non-IFRS净利润首次突破100亿。药明康德独特的CRDMO和CTDMO业务模式使我们能够更好满足全球客户日益增长的需求,并持续驱动公司发展。”

“随着科技进步和科学创新不断涌现,全球病患对于新药好药的需求不断增长,客户对于公司高效赋能服务的需求持续增加。然而,最近美国国会拟议法案对公司做出未经正当程序的预先和不公平的定义。由于法案草案仍有待进一步审议及变更,我们将继续与相关方进行交流,探讨可能的解决方案,并持续要求获得公开透明、基于事实考虑的正当程序。公司始终致力于‘做对的事,把事做好’,并从未受过任何制裁,我们不对任何国家构成国家安全风险。一直以来,药明康德存在的价值就是做好行业的赋能者,并在过去二十多年中,持续为行业及客户提供新药研发及生产所需的相关能力和规模,成为了深受客户信赖和高度评价的合作伙伴。”

“我们衷心感谢全球客户长期以来的信任和支持。我们将进一步加强能力和规模建设,持续提升经营效率,更好地助力全球客户及合作伙伴推动新药研发进程,造福全球病患,早日实现‘让天下没有难做的药,难治的病’的伟大愿景。”

对于2024年,公司展望:尽管面临外部环境的不确定性,公司预计2024年收入达到383-405亿,剔除新冠商业化项目后将保持正增长(预计2.7-8.6%)。公司将持续提高生产经营效率。在考虑新建产能爬坡及汇率影响后,公司预计2024年将保持与去年相当的经调整non-IFRS归母净利率水平。通过不断提升资产利用率和经营效率,在如期推进全球各项产能建设的同时(预计资本开支约50亿),公司预计2024年自由现金流将持续为正,达到40-50亿,可持续用于现金分红和激励保留人才。

4、券商机构盈利预测与目标价

(1)盈利预测:近180天内,券商机构对公司2024、2025净利润的预测平均值分别为104.76和122.40亿元、同比增长分别为6.93%和16.84%,对2024、2025的营业收入的预测平均值分别为426和495亿元、同比增长分别为5.60%和16.27%。

根据券商机构最近180天内的盈利预测数据,未来三年公司的营业收入的复合增长率为7.97%,净利润的年均复合增长率为13.41%。

(2)目标价:近180天内,券商机构给予的平均目标价为每股75.6元左右;

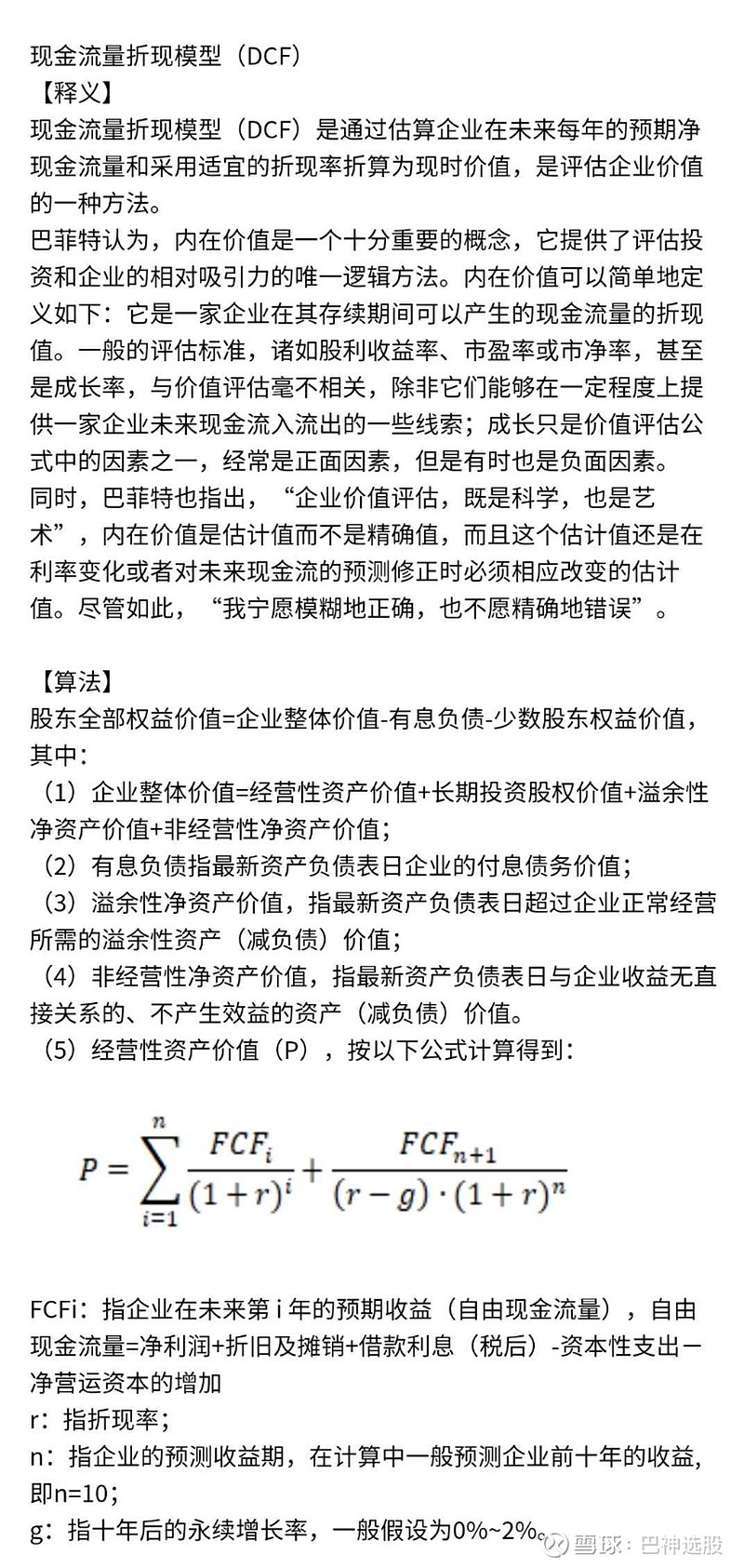

5、现金流量折现模型(DCF)估值分析

股神巴菲特认为,内在价值是一个十分重要的概念,它提供了评估投资和企业的相对吸引力的唯一逻辑方法,他在伯克希尔公司1992年致股东的信中指出,唯一正确的企业内在价值评估方法是现金流量折现模型(DCF)。巴菲特认为,一般的评估标准,诸如市盈率或市净率,甚至是成长率,与价值评估毫不相关,除非它们能够在一定程度上提供一家企业未来现金流入流出的一些线索;成长只是价值评估模型中的因素之一,经常是正面因素,但是有时也是负面因素(从经营中获得的现金流折现价值不能以合理回报补偿投资本金支出时)。

对于市净率、市盈率和所谓的PEG等常用的相对估值方法,我们认为从逻辑上来说,并不是科学严谨的估值方法:市净率没有考虑净资产的盈利能力;市盈率只考虑了盈利水平,没有考虑获得盈利所需的资本投入及企业的负债情况,市盈率也不能合理解释现金分红除权前后的差异问题(分红除权日股价调减开盘、市盈率会降低),另外,市净率、市盈率均不能合理解释不同行业、甚至是同行业不同公司间的差异问题;而所谓用于衡量成长性估值的方法PEG,我们认为线性比例关系的PEG显然不能合理度量非线性关系的业绩复合增长逻辑,PEG也没有考虑获得利润所需的资本投入及企业的负债情况。

现金流量折现模型(DCF)是通过估算企业在未来每年取得的现金流量净额并以适宜的折现率折算为现时价值。DCF估值模型主要取决于企业未来业绩及其成长性,简述如下:

下面我们以“巴神大数据”微信小程序提供的DCF估值数据,来分析公司的内在投资价值,简述如下:

(1)按TTM业绩的DCF估值分析:按TTM业绩(最近12个月)计算得出的每股价值约为70元,其中:未来10年业绩成长性为15.26%(数学模型算法值,“巴神大数据”还提供了另外8个35%~0%的成长性估值分析数据),10年后的永续增长率为1.66%,折现率为11.66%(意味着10年3倍的潜在收益率);

(2)按盈利预测业绩的DCF估值分析:按照前述券商机构的盈利预测业绩计算得出的每股价值约为61元,其中:未来10年业绩成长性为16%,10年后的永续增长率为1.66%,折现率为11.66%;

6、盈利能力分析

公司的盈利能力总体上逐年提升,2023年的毛利率为41.18%,净利率为24.05%,投入资本回报率(ROIC)为16.57%,而净资产收益率ROE为18.89%,根据杜邦分析因素分解,ROE变化主要因为:2023年的净利率为24.05%,总资产周转率为0.58,而财务杠杆权益乘数为1.25。

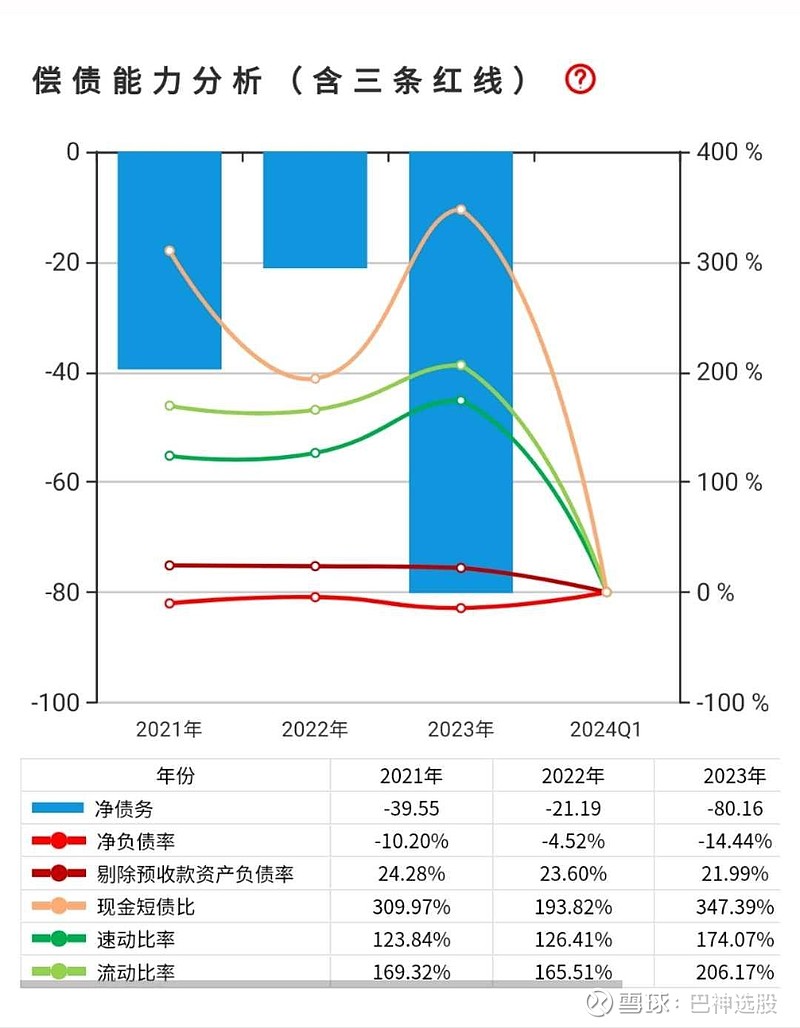

7、负债情况分析

公司的整体负债水平较低,2023年末,公司扣除预收款项的资产负债率为21.99%,扣除付息债务后的账面资金余额为80亿元,公司的短期偿债能力良好,速动比率和流动比率的分别为174%和206%。

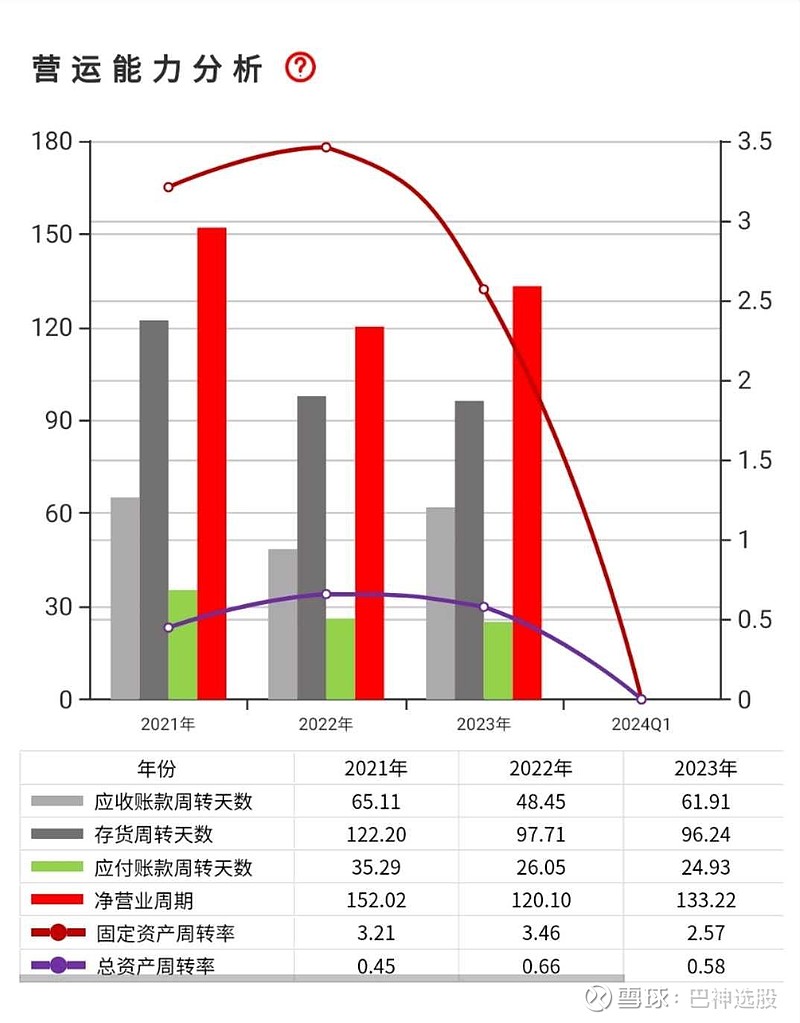

8、营运能力分析

公司的营运能力总体上一般,2023年的销售回款天数和存货周转天数分别约为62天和96天,而采购付款期约为25天,整体的营业周期长达133天,期末公司的净营运资本余额为58.64亿元,这意味着公司在经营中占用了将近59亿元的流动资金。

9、现金流量分析

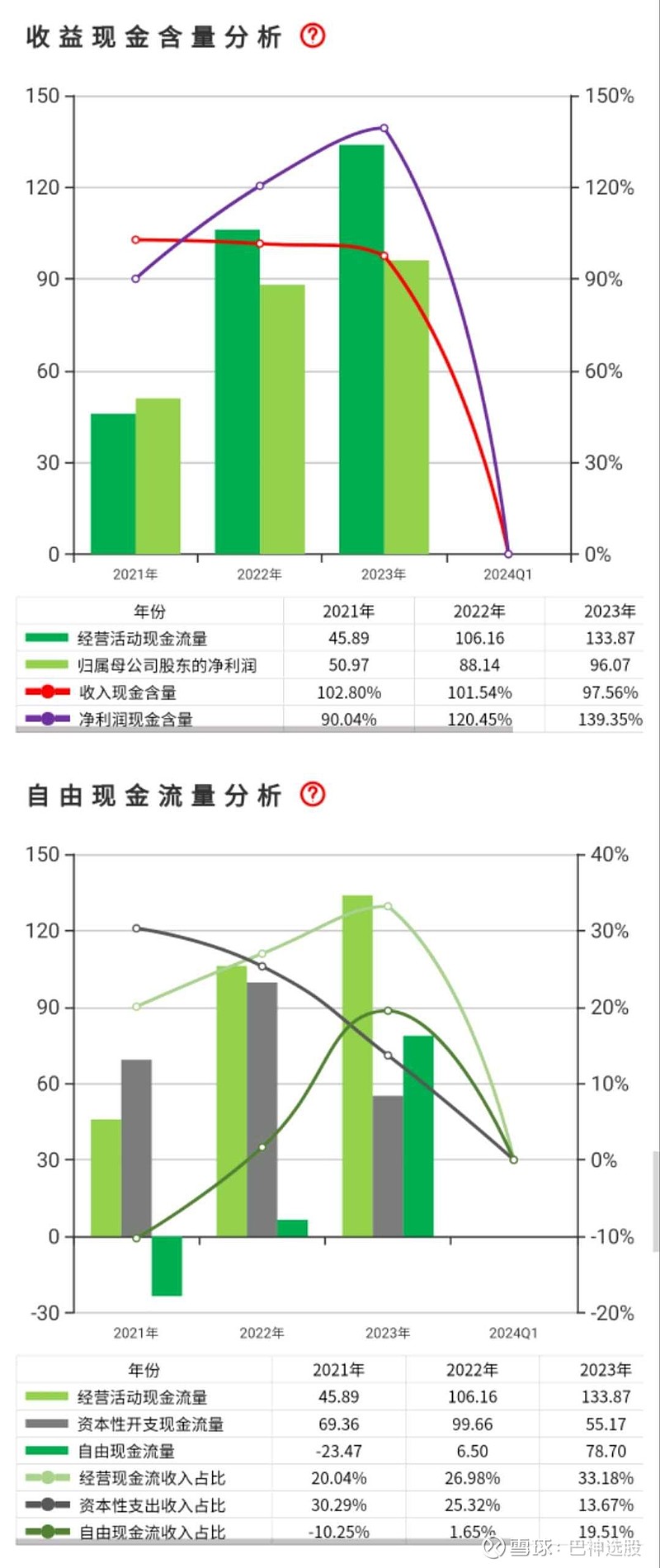

公司的经营现金流量总体上表现尚好,其中:2023年的销售回款下滑至收入的97.56%,而经营活动现金流量净额为133.87亿元、收入占比为33.18%、是归属母公司股东股东净利润的139.35%;报告期内,公司购建固定资产、无形资产等资本开支为55.17亿元,扣除资本性开支后的自由现金流量为78.70亿元、收入占比为19.51%。

10、风险分析

公司面临的风险因素包括但不限于:订单不及预期,新业务拓展不及预期,汇兑风险,产能释放不及预期风险,外部经营环境风险(美国医疗法案)等方面。

以上是对公司主要经营业绩的解读与投资价值分析,“巴神大数据”微信小程序查看最新完整数据分析,覆盖A股所有上市公司。

巴神大数据专注于上市公司价值发现,以巴菲特推崇的企业内在价值评估方法现金流量折现模型(DCF)为核心算法,追踪分析A股上市公司最新业绩与投资价值,提供大数据选股与诊股功能,赋能用户挖掘上市公司投资价值。