三月份硅谷银行之后,区域性银行(主要针对中小企业贷款)信贷收缩,而美联储的信贷扩张注入大量流动性,这些钱并没有让中小企业受益,所以这些企业的股价承压;央行流动性注入却提振了大盘股的信心,加上AI和$英伟达(NVDA)$ 财报超预期,科技股走出一波轰轰烈烈的牛市。

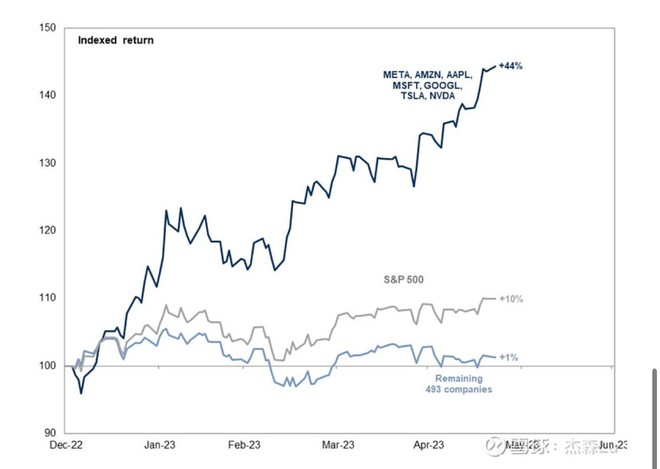

这一轮科技股的估值提升有一点像70年代初的漂亮五十,之后的演绎可能是大盘不涨或者微跌,但中小盘股价值恢复,彼得林奇就是那时候跑出来的。只不过这次的龙头集中度相对要高很多(见下图)。我算了一下$纳指100ETF-Invesco(QQQ)$ 年内(YTD)跑赢罗素2000的百分比,历史上找不到更极端的时段。很多所谓的领袖是根本没有基本面支撑的,比如特斯拉今年多次降价,一季度出来扣掉监管信用(regulatory credit)毛利率和福特汽车只差了一个点,今年EPS估计都达不到4美金/股;奈飞的一季度财报增长是不及预期的,流媒体的竞争丝毫没有改善却因为增加了500万广告用户股价涨了20%+;像$苹果(AAPL)$ 这样的公司前景更是难言乐观,巴菲特买入的时候是10xPE账上大量现金而且当时毛利高达50-60%的服务类营收才300亿美金管理层指引三年翻番,而去年接近800亿美金的基础下很难想象再有大的突破或飞跃,尤其考虑到现在PE达到了30+倍,账上现金因为回购所以占市值比例大幅降低,而且这种估值到底是回购还是买国债还可以打个问号,3万亿的市值到底还可以翻几倍,橡树到底可不可以涨到天上去?然而这些股票的股价却屡创年内新高 -- 我倾向于认为这是情绪而非基本面,也就是说从投票机的角度看空头都是应当关注的。