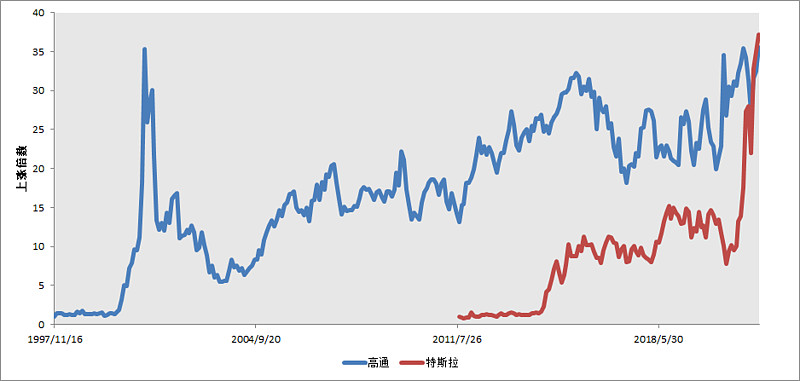

最近 $特斯拉(TSLA)$ 的走势,很难让人不联想到二十年前的资本宠儿-- $高通(QCOM)$

在互联网泡沫的顶峰,高通股价200美元/股。但这个时间维持得很短。非常快的时间里,高通股价就回落了。

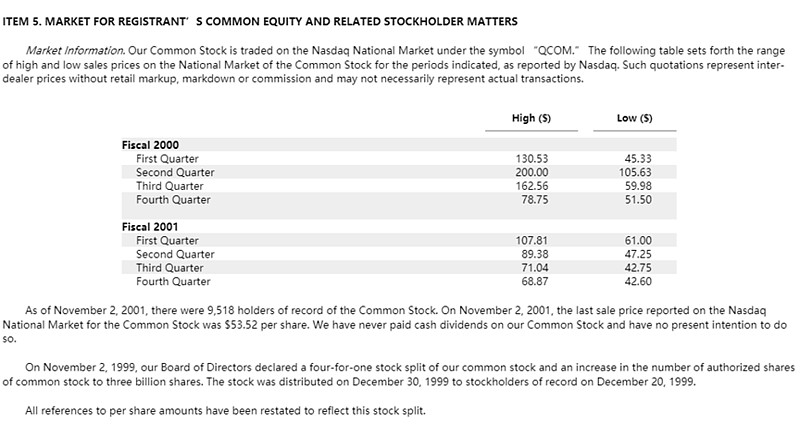

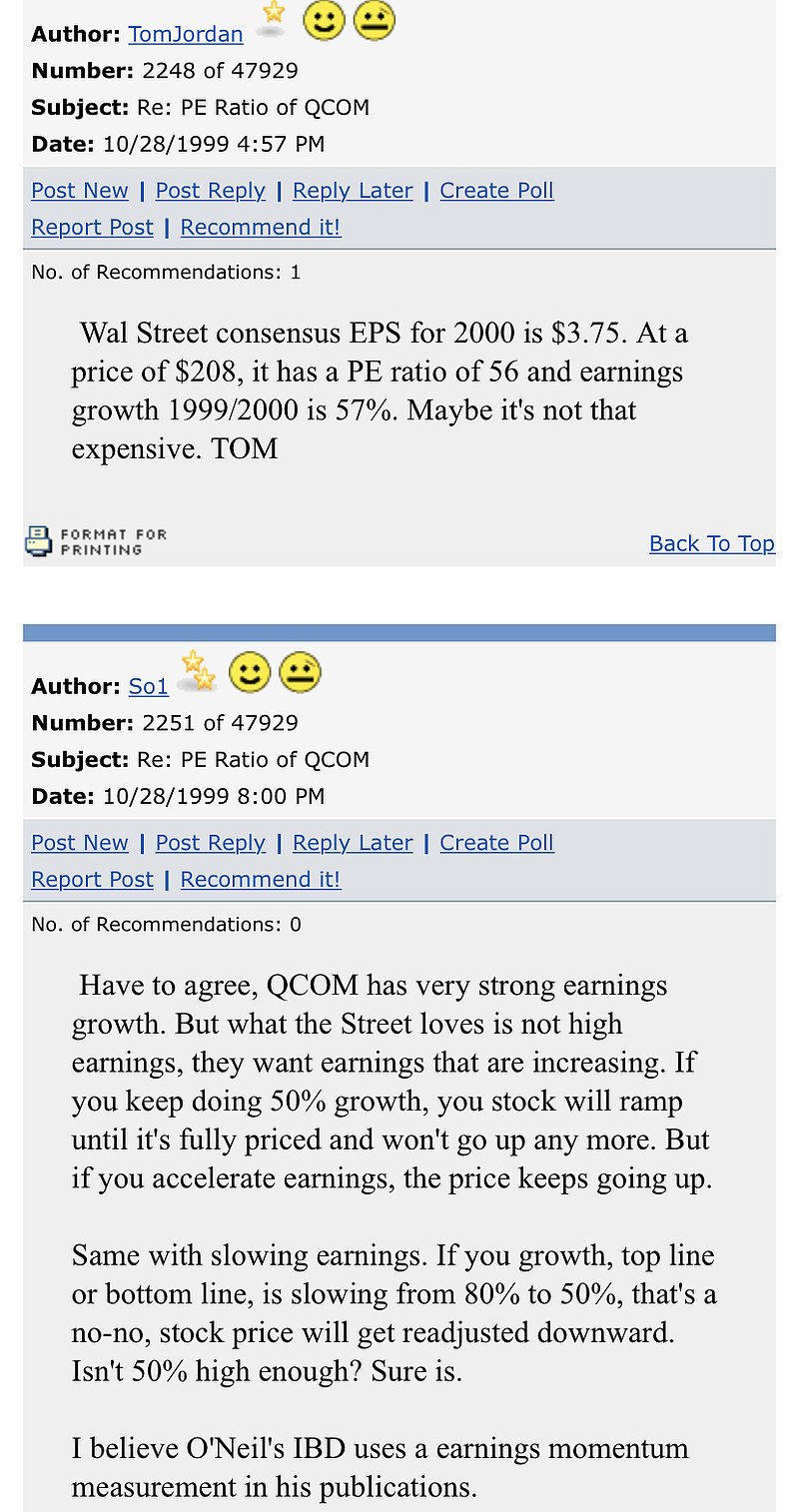

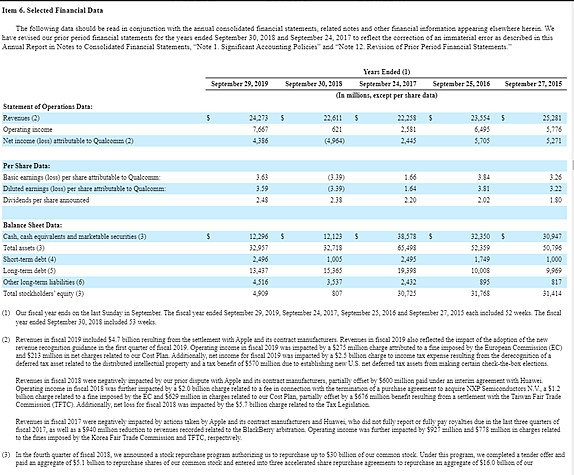

高通在互联网泡沫破裂前,一直都是盈利的。即使是2000年,高通的平均市盈率也“仅”为122倍而已。

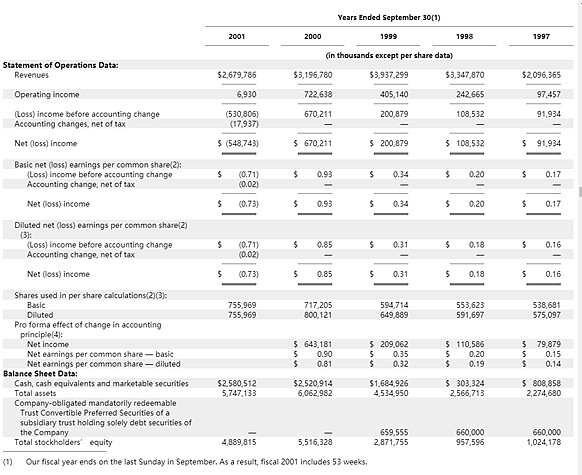

除此之外,无论如何,必须承认当时华尔街对高通每股盈利的预估,还是相对准确的(因为4-1拆分,所以此处3.75/股的收益相当于0.938/股,比真实盈利高了10%左右。

二十年过去了,昔日不可一世的高通果然没有辜负资本家们的厚望。高通的营业额翻了8倍,经营利润翻了10倍。股价呢?终于回到了当年的地方~

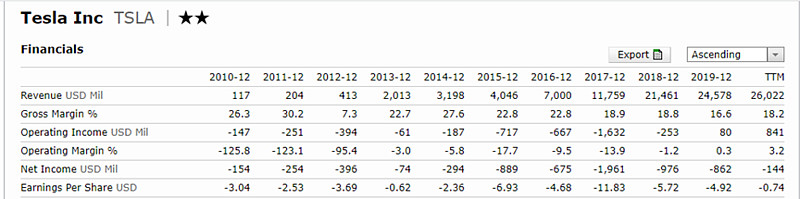

特斯拉呢?我不知道,因为从来没盈利过,自然不知道其市盈率应该是个什么东东。

三年后做空特斯拉,就赚一辆毛豆X吧~

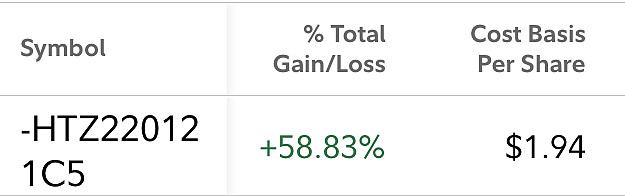

经过分析师,交易所, $赫兹租车(HTZ)$ 管理层,还有我的不懈努力,Daily Dave的投机行为终于遭到了严惩。惩戒,就是亏钱:

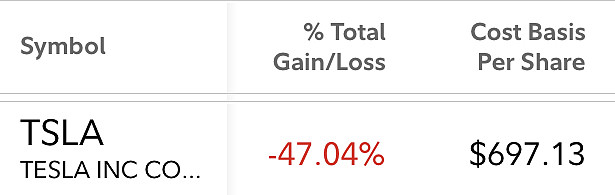

赫兹的泡沫已经破了,特斯拉的,还会持续多久呢?

特斯拉这家企业或许会有不错的未来;

但特斯拉当前的股东,绝壁没有智商。

Disclosure: I am shorting Tesla, and I am bleeding, for now.

----------------------------------------------------------------------------------------------------------------

这部分是恰好一年之后(2021年6月9日)写的。其实刚好是自己研究了一下另一个2000年的high-flyer 思科/Cisco,想拿出来和特斯拉对比思考一下。目前特斯拉的股价是600美元/股,相对于去年拆股前的价格,是3000美元/股,也就是说,一年之内又上涨了200%。当时认为很疯狂的股价,回头看来竟然一点都不夸张...在AMC和GME的映衬下,更显得啥都算不上了。

思科这个公司在当时应该也是很有诱惑力的,因为当时思科主要是卖交换器和路由器的,而且未来网络安全,电话会议(WebEx),以及辅助性的连网产品都还有极大的发展空间。所谓交换器(Switches)和路由器(Routers)都是连接上网的设备,交换器转发依据物是物理地址,在数据链路层(第二层),主要是用来组建局域网的,相当于是一个看门大爷的角色。路由器转发的依据对象是IP网络地址,在网络层(第三层),把交换器组好的局域网相互连接或接入网络,相当于是一个邮差的角色。从TAM的角度看,什么都离不开连接上网的设备啊,思科相当于是互联网时代的通路,那不应该给很高的市值吗?实际上回头看,思科的护城河主要还是来自于品牌,IP和客户转换成本(因为这些设备对于公司内部通信都是至关重要的),但实际上没有互联网中非常关键的网络效应,因为不是说越多客户用路由器和交换器,这个网络就越有价值。换句话说,思科是通路,不是平台【注:公司的DevNet确实有50万个注册客户,但产品被采纳(product adoption)并没有因为DevNet的存在而有明显的表现】。公司也没有成本优势,因为价格本身就是同类产品里较高的,硅材都是公司内部设计,而且制造是外包的,和竞争对手比,在生产上也没有规模效益。

思科的市值最高达到过5500亿美金。20年之后,思科的市值是2280亿美金...

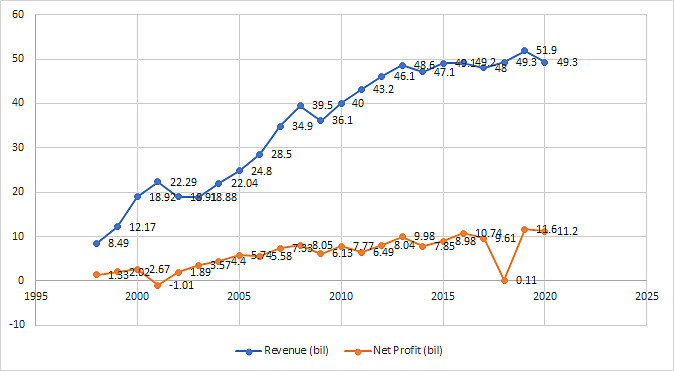

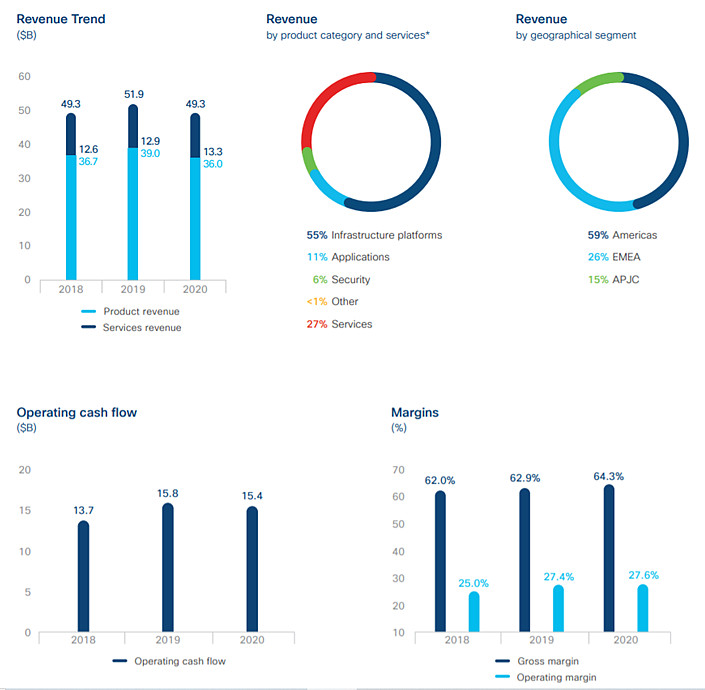

其实过去二十年思科的表现已经挺不错了。我们可以看一下这个公司的营收和盈利情况。

思科的增长其实一直以来还是很强筋的,而且最近增速放缓了以后,回购了不少股票。2011年的时候有55亿流通股,现在只有42亿流通股了。分红则从2011年的0.12美元/股增加到了1.44美元/股,股息率高达2.74%。这还是在公司每年依然花费13%在科技研发的前提下。光是公司科技研发的费用,都超过很多竞争对手的全部营收了。这些研发经费主要花在业内最好的设计专长(Design Expertise)上,体现在其独特的硬件设计和不断增加的软件提供书库。

公司手里是大量的现金,不算债务的话有300亿美金左右的现金,可以做很多并购,也可以回购许多股票。思科是一台不折不扣的赚钱机器...

所以,综上所述,思科的基本面表现算是很不错了。只是,股价再也回不到当年了。买的贵,是要付出很大的代价的。按照2000年顶端的市盈率计算,当时估值大概是200倍左右。如今只有20倍市盈率了,这还是在净利润5x了之后。

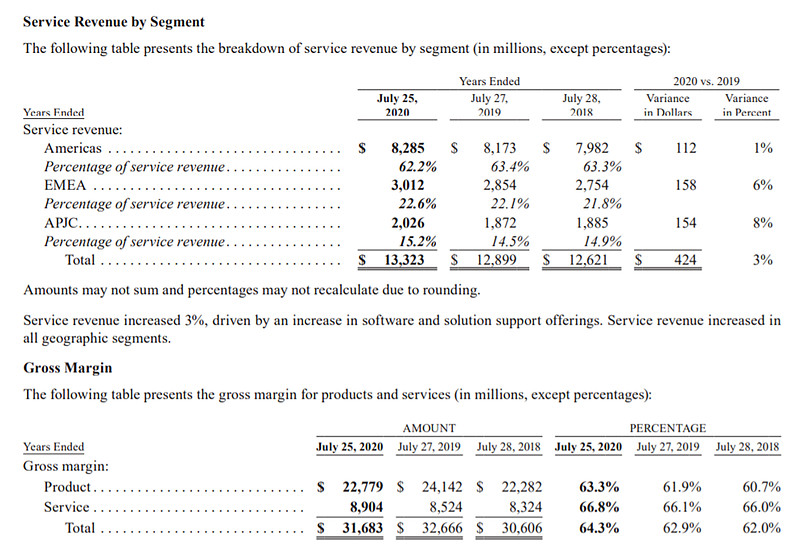

彼时的思科,服务占营收比例15%左右,主要还是靠出售产品。

如今的思科营收构成已经很不同了

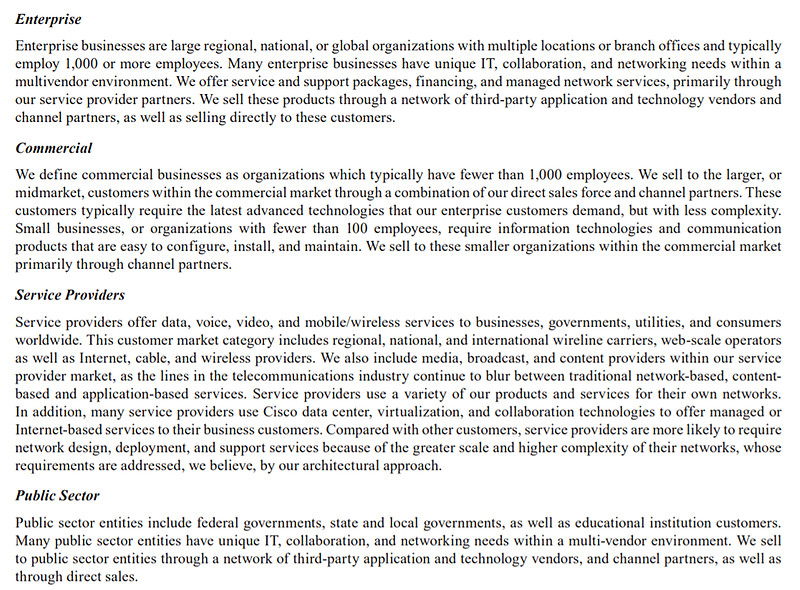

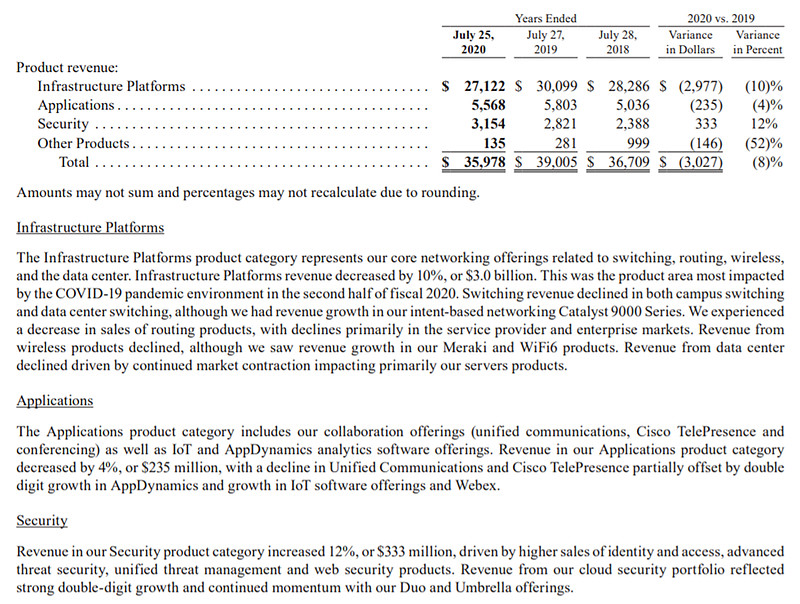

尽管55%还是基础设施平台(比如路由器和交换器等),但服务占营收比例已经达到27%。公司主要针对的客户包括四大类:企业级,商业级,服务供应商,和公共部门。

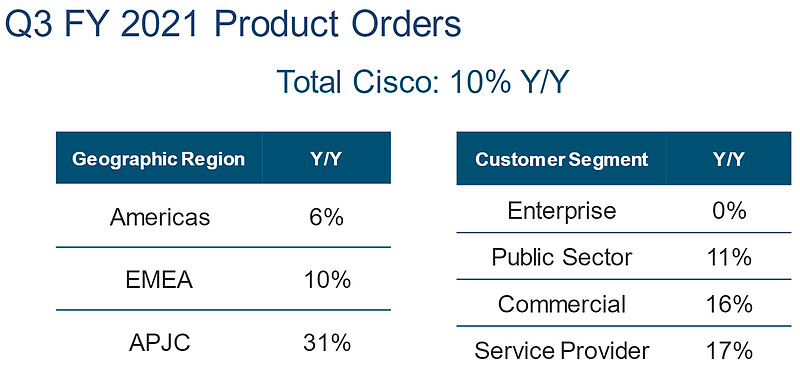

最近一个季度各个客户群体的需求大致如下:

从营收分来来看主要是产品营收和服务营收。

(产品营收的构成:其中应用基本都是软件类服务,比如电话会议,联合通信,物联网和软件动态分析(AppDynamics是2017年花了37亿美金买来的)等。安全类产品包括ID和使用权,高级威胁安全,联合威胁管理,网络安全产品等,不少营收来自于云安全组合(Duo和Umbrella都是并购来的,Duo是2018年24亿美金买来的)

(服务营收:包括软件和解决方案支持等)

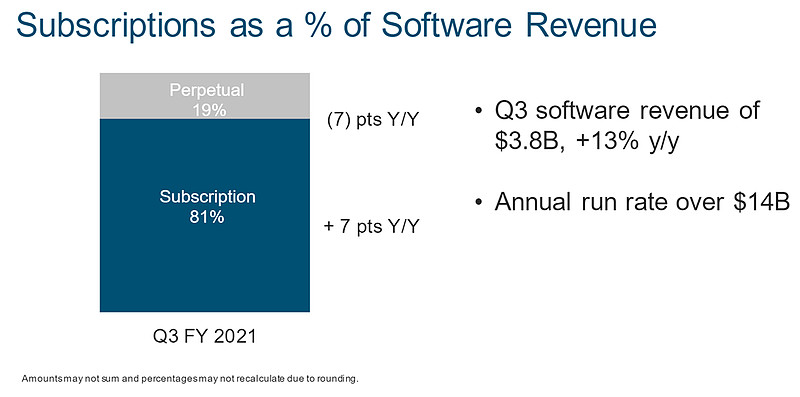

目前重复营收预计2022年能达到37%左右。软件方面的订阅制收入每年有140亿美金,差不多是30%。

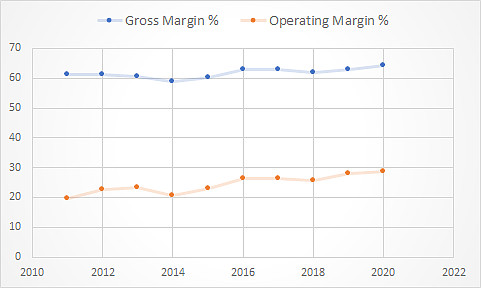

伴随服务占比增加,重复营收增加,订阅软件营收占比增加而来的是在原有的稳健定价能力上(思科的产品在同类里都是最贵的),进一步提高了盈利能力。这一点在公司过去十年不断增加的毛利率和经营利润率上可见一斑。

说了好的,再说说行业基本面。这几年思科面临的挑战还是很大的。主要格局变迁来自于软件定义网络(SDN),与之相关的SD-WAN,和公有云的兴起。

SDN是把原来要手动操作的事情拿到软件端调试操作,用虚拟化技术简化资料中心的管理和运维。SDN在2012年开始被大规模采用,源于两个斯坦福的教授,早先是把管理网络的控制平面(Control Plane)和管理交通流动(Traffic Flow)的数据平面(Data Plane)分开,这样更容易实现放大(Scale-up)和缩小(Scale-down)。后来SDN从传统的数据中心走出来,进到了广域网里头(WAN:wide area network的作用是把多个局域网连接起来,覆盖地范围从几十公里到几千公里都可以),把公司的数据中心与分支机构(Branch Office)连接起来,同时聚合多个连接(比如宽带,MPLS/多协议标签交换,无线等),还可以把网络进行分割,减少被黑客进攻整个网络的风险,本质上是将SDN用于管理广域网络,简化企业级用户对于广域网络的管控。另外,SDN还可以做NFV/Network Function Virtulization,把专用的硬件比如防火墙,负载均衡器等都用现成(off-the-shelf,和定制化对应)服务器硬件上的软件来跑。SDN会影响到对思科基础设施平台上产品的需求。

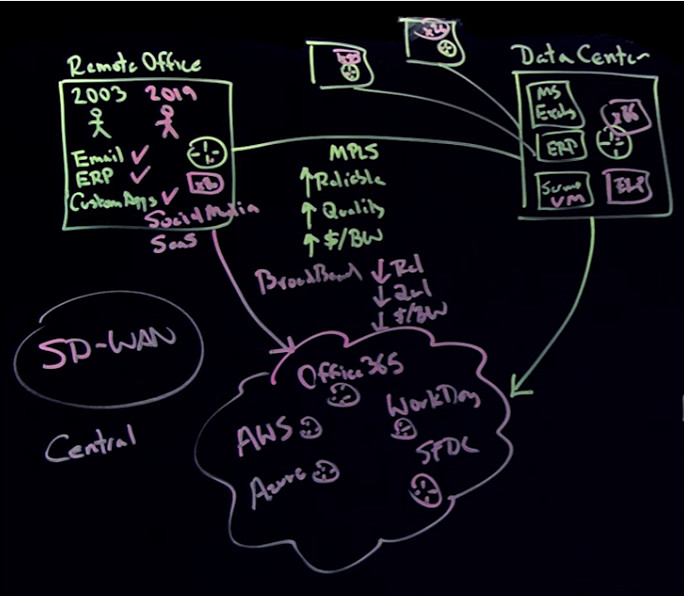

关于SD-WAN,我再多说几句:

传统的上网都是黄色的,现在的改良版是红色的。传统黄色的那种模式中,当地公司往往把邮件,ERP,和定制软件的数据要求通过MPLS协议运输到数据中心,安全措施基本都在数据中心,然后再通过数据中心连到网络,本质上是一个Hub-and-Spoke模型,可靠性高,传输质量高,但带宽单位成本也高。如今公司和数据中心的路由器可以用X86来替代,成本更低,当地公司内多了社交网络和SaaS,而云的出现让很多应用都搬到了公有云,比如邮件现在可以通过Office 365来传输,HR通过Workday,市场和销售通过Salesforce。当地公司可以直接连接到云端(即公有云),避免了Hub-and-Spoke模型更长的传输距离。连入云端的方式可以是通过宽带。宽带之前的问题是可靠性低,传输质量低,但带宽单位成本很低。SD-WAN通过中央化协调引擎(Centralized Orchestration Engine),让多个宽带接入互相协调共同工作变成了可能,使得客户既能享受到MPLS的可靠性和传输质量,又能以MPLS 25%的成本实现。由于传输成本是企业不可忽视的经营成本的一块,所以现在企业使用SD-WAN的热情很高。这就导致了一方面思科的路由不再被使用(由X86替代),另一方面公有云运营商使用的路由和交换器更倾向于用白牌,这两方面都对思科的业务造成了负面影响。

由于很多运行都移到了公有云上,因此数据中心硬件需求不是那么高,而且大规模网络运营商倾向于用开源软件和白牌硬件,其低延时数据中心市场也受到了如Arista Networks的挑战。电话会议软件如WebEx则被Zoom和MS Teams打得够呛。所以思科需要证明给市场的竞争优势,其任务还是很艰巨。

思科的应对措施有以下几个:

第一是通过提供订阅制的软件和服务,将数据分析和基于意图的网络等产品打入客户群体中,让客户转换成本更高。所谓基于意图的网络(Intent-Based Networking)是指在掌握自身全息状态的条件下,基于人类业务意图去进行搭建和操作的闭环网络架构,在自动驾驶中就会用到,不需要什么都人类来布局。

第二是针对大规模网络运营商用白牌硬件这个情况,思科把安全和软件等打开,和硬件解绑,这样的话,客户如果想用白牌硬件和非思科的基础设施也没关系,反正可以单独卖软件和服务给你。实际上大多数客户还是希望得到一个完整的解决方案的。尽管比如安全领域有Palo Alto Networks或CheckPoint的竞争,但思科巨大的市场营销队伍可以提供云上解决方案,安全,网络硬件,私有云防火墙等一整套解决方案。公司提供一个Universal Bundle,包括安全和软件分析等等,能让客户更愿意购买思科的产品。

第三是补强并购。

个人觉得思科的主要看点在:能不能和Ariesta Network有效竞争,如果数据中心真的丢掉之后Campus Market守不守得住,公有云变迁过程中能不能和Google和Amazon这些大规模网络运营商搞好关系不丢掉市场,以及是否能通过软件和分析去进一步增加客户粘性甚至去创造一些网络效应。目前市值2280亿,每年产生自由现金流143亿,手里净现金150亿,净市值是2130亿,自由现金流收益为6.7%,股价属于正常估值范围内。

竞争对手 #1: Arista Network (ANET)。ANET的问题是客户集中度很高,微软占营收22%,微软和脸书加起来占营收的40%。

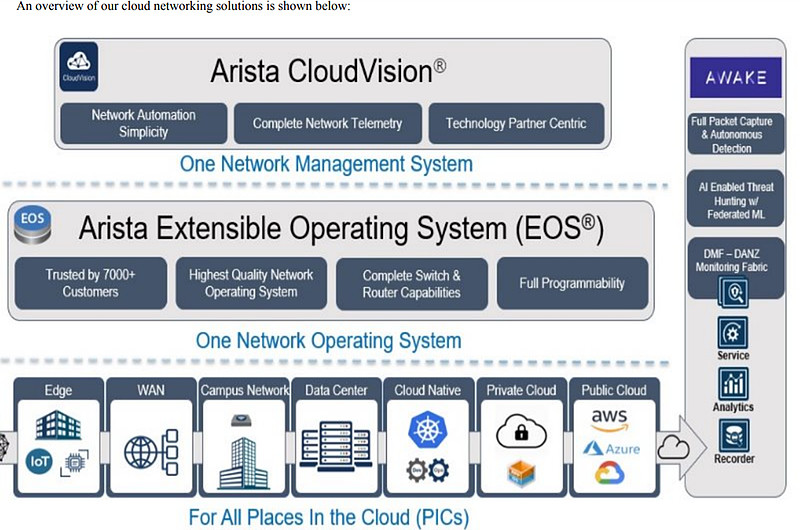

Arista Networks has solidified its market presence through data center switching and software-based networking innovation, and we believe customers will remain loyal to the firm's Extensible Operating System software and peripheral products. Arista's initial growth came from high-frequency trading firms that found value in its low-latency switches and EOS. As an early vendor of 100-gigabit Ethernet switches, continued growth relied on cloud-based data center suppliers yearning for Arista's hardware architecture and EOS software innovation.

We think EOS' novelty lies in its single software image that provides a consolidated view of device activity from end to end and its ability to centrally upgrade the entire network. EOS contains leading software-defined networking features while remaining intuitive and fully programmable. Additional software offerings like CloudVision expand functionality and interoperability across networks. Arista uses merchant silicon for its hardware, which we believe allows the company to focus on its core competencies.

Arista works closely with its core customers to optimize their networking ecosystems, which we believe can strengthen its customer switching costs. To expand its customer base beyond the data centers of hyperscale cloud providers, enterprises, service providers, and financial institutions, Arista announced its intention to expand into the campus market. The adjacent move is due to requests from existing customers desiring one software platform across networking locations, and Arista has bolstered its clout with wireless capabilities (这里主要是通过并购了Mojo Networks实现的,因为无线在边缘很重要,很多边缘的硬件无论是手机还是笔记本电脑都通过无线上网,所以无线这块对于on-campus offering来说很重要。不过要转到campus这个领域,面临老大Cisco和老二HPE的挑战还是很大的,毕竟缺少知名度,不像在数据中心那样对于很多Hyperscale Cloud Provider已经很耳熟能详了,因此真的要发力的话,市场营销这块成本可能还要下。有意思的一点是,Arista尽管客户集中度高,但毛利和Cisco差不多都是65%,而经营利润率有30%+,比思科还高...) Even with current customer concentration risk, we respect that Arista is growing alongside key customers and that new ventures have expanded from core competencies. Our opinion is that Arista is well positioned as a pioneer in the new age of software-defined networking and will continue to be a leader in next-generation switches and router #1126#

竞争对手 #2: Juniper Networks

Juniper相对比较小,94亿美金市值,竞争和盈利能力都是三个公司中最弱的,毛利率57%,经营利润率9.5%,产生自由现金流5亿美金左右。不过资产负债表也很不错,净现金的情况,连年提升分红。并购的标的往往突出基于意图的网络,软件,和无线这三个领域,符合未来发展趋势。比如2019年花了4.05亿收购了Mist Systems,收获了WAP和无线技术【注:WAP即Wireless Access Point, a device that allows other Wi-Fi devices to connect to a wired network】

5G的发展催生更高容量的路由能力(higher capacity routing capabilities)和软件定义的网络管理(software-defined network management)。Juniper主要是通过和艾利信合作来丰富产品线的,这里艾利信提供的是天线和软件科技,帮助Juniper更好地销售。电信器械市场的主要玩家是华为,诺基亚,艾利信,都是很强势的竞争对手,这个行业没有太多的利润,所以也会让Juniper这样的合作伙伴也受到一定的竞争压迫。从营收角度看,Juniper产品营收65%,服务营收35%,路由器占总体营收比例37%,安全器械占营收比例8%,交换器占营收比例为20%。从客户端看,服务提供商占营收比例41%,企业占36%,云占24%。上面说了服务提供商会multi-source,对器械提供商施压;企业过去几年因为上云和混合云,是Juniper的增长亮点(从2016年的13亿增长到2019年的16亿),而云服务提供商那几个巨头不是省油的等,很多在用白牌器械,所以必须要有好的软件能力才能继续抓住这块市场份额。在云这块做得最好的是ANET(software based networking architecture and 100 Gb Ethernet switches),尽管云这块数据中心增长与附近的WAN增长,Juniper的营收还是从13亿美金(2016)下滑到了11亿美金(2019)。在企业这块最强大的是思科,所以Juniper的情形还是很被动的,因此经营利润率也被压缩。战略上,Juniper坚定地从硬件往基于软件的协调(software-based orchestration)走。

Juniper的产品组合相对来说还是比较健全的,尤其是针对混合云IT基础设施(比如Contrail这个软件定义的网络平台来帮助企业做多云应用)。尽管如此,Juniper的位置还是有些尴尬,因为云产品人家愿意选Arista,企业产品愿意选思科,其他细分领域需要合作伙伴填补一些产品组合的缺失。那如果有人想要全套产品可能不会选Juniper,要细分产品呢可能会选择细分领域的龙头。Juniper的产品缺失就有:超融合基础设施产品(Hyper-converged Infrastructure Products: software defined elements implemented virtually, seamless integration into the hypervisor environment, easier to expand capacity by deploying additional modules. Benefits: ease of use, greater scalability, resource efficiency, saving space and power)。融合系统说得是软硬件是一个单一系统中的预配置组合,用来简化管理,但是计算存储和网络三大功能还是可以分别打开来的。超融合则是运算存储网络都融合在一起无法打开,然后再融合到商品化的非定制的硬件上。