题记:值阿里巴巴将风光无限地在港股市场上市之际,另一家曾在全球能源行业最受瞩目的公司却发布了持续经营风险警告。格拉沃姆所谓高高在上与卑于尘土之变,大概此之谓也。

风头无两

“我们是世界上最大的页岩气生产者”,奥波利 麦克克兰顿(Aubrey McClendon)小口品尝着一瓶价值400多美元的法国波多尔红酒,坐在他在俄克拉荷马市拥有的诺大的餐馆中,如是宣称道,“我们天天都在挖井,那又如何?”

彼时麦克克兰顿对全美天然气生产的影响力,不亚于科氏兄弟对美国管道与炼化厂的控制。意气风发的他,对环境学者们关于页岩气开采可能给当地居民造成的健康危害毫不在乎。“我的化石能源(即指天然气)能使其他化石能源(即指石油与煤炭)黯然失色。说什么环境危害?哪里有蘑菇云?哪里有一条腿的狗?哪里有被伤残了的人们?”

他捐赠了2600万美元给西耶拉俱乐部(Sierra Club)去对抗煤炭的支持者,给他的4600名员工建造了一个巨大如谷歌园区般的栖息地,以他的公司—$切萨皮克能源(CHK)$(Chesapeake Energy)冠名了市内最大的体育场,并买断了俄克拉荷马城雷霆队十二年的权益。他用了二十年,从一个用五万美元起家的无名小卒,嬗变成了身价超过三十亿美金的能源界的比尔盖茨。他一时风头无两,气宇轩昂,睥睨一切。“你五六块钱卖什么气呢?你就囤地,然后以五到十倍的价格卖出去就行了。我告诉你,地价一定还会涨”,他这种囤积页岩气土地待价而沽的手段被业内广为采用,能源皇帝布恩 皮肯斯(T Boone Pickens)也为他站台,将切斯皮克能源加为第一重仓股。

(图1:切斯皮克能源冠名的巨大体育场)

山雨欲来

随着麦克克兰顿胃口越来越大,他开始借贷以维系自己奢侈的生活。他从高盛那里以自己公司的股权做抵押一口气借了5亿美元,他在百慕大群岛买下2200万的私人豪宅。在切斯皮克南部14英里的维尔罗杰斯(Will Rogers)全球机场,切斯皮克租赁了一队飞机供高管以及麦克克兰顿一家享用。一次高管们的阿姆斯特丹之旅花费了公司十万八千美元,另一次麦克克兰顿的妻子组团九名小姐妹去百慕大,花费两万三千美元。

2008年,天然气价12美元/百万英热(现价2.8),石油价格120美元/桶(现价57),切斯皮克能源的股价如冲天的雄鹰。然而一场危机正在慢慢降临。

金融危机的初期,能源交易者们仍然沉浸在“顶点石油”的狂想中,能源板块在2008年的前半年一直非常坚挺,连投资之神沃伦巴菲特都大举持仓康菲石油,直到雷曼兄弟敲醒了所有能源投资者的大梦。能源板块开始急剧下挫,切斯皮克能源股价从2008年7月的66美元/股跌下40美元/股,仅仅用了两个月。麦克克兰顿打通了银行家们的电话,希望对冲部分杠杆持仓,因为银行担心麦克克兰顿仓位太大影响股价,遭到拒绝。切斯皮克能源的价格继续随着大宗的熊市下落,于该年的11月跌到22美元/股。这次是高盛拨通了麦克克兰顿的电话—他必须补充抵押品,否则就会被强行平仓。麦克克兰顿咆哮道,“卖了我的股票只会助长做空者的气焰,你们一样不会受益的”,然而高盛并不搭理,迅速平掉了麦克克兰顿的仓位,这一役麦克克兰顿损失了25亿美金。命运女神有时就是如此残酷,他再也不是一个十亿富翁(Billionaire)了,直到他死。

(图2,麦克克兰顿本人是会计出身,因此与其他油气行业的钻井者[Wildcatter]不同,他的出镜给人的感觉永远是干净而有条理的)

积恶之家

易经有云,“积善之家,百年尚有余庆;积恶之家,百年尚有殃”。每一处公司的企业文化,都折射着该公司创始人的品性。自从麦克克兰顿遭遇08年的滑铁卢后,他损失了94%的切斯皮克能源的持股,但并未改变他的行事方式。他依然高调行事,大手大脚。在13年卷入利益冲突的风波后,他被踢出了自己的公司。即使是离开公司时,他依然警告董事席:“我现在要做的,就是去建立一家和你们竞争的且更加强大公司!”后来他在切斯皮克能源围标圈地的丑闻逐渐发酵,于2016年3月1日被起诉垄断。3月2日,他一早驾车出门,不幸遭遇车祸,结束了他奢靡且高杠杆的一生。

麦克克兰顿与世长辞,但切斯皮克的故事还必须继续。麦克克兰顿欠下的债,切斯皮克还需要继续还。

在2008年的次贷危机中,房产筑建商们第一次体会到土地价值大幅下降造成的苦果。这种价值的大幅缩水并不会减少一丝一毫的负债,但资产总额的大幅降低会直接落到股东权益上,压垮股东所有的一切。最经典的案例就是$帕尔迪(PHM)$地产抄底接飞刀用40%的溢价买下Centex,结果在之后的两年中不仅减值了15亿商誉,还把两个公司的地产价值都大幅减计,从此全美最大筑建商风华不再,即使十年后的今日也没有完全恢复元气。

历史重复自己,第一次是悲剧,第二次是闹剧。这个剧本很快会在天然气玩家们的身上重演。

早在2008年,麦克克兰顿就对朋友倾吐过心声—他担心最终造成天然气价格崩溃的,很可能是他们自己!

北美天然气市场尽管在2018年之后开始逐渐出口液化天然气,但总体来说依然是个局域性市场,这一点与全球化且便于运输的原油市场很不同。全美最大的页岩油公司叫$EOG能源(EOG)$,这个公司是2000年初从安然分拆出来的,原来从事天然气开采业务。正是EOG资源的掌舵者马克 帕帕(Mark Papa)及早意识到了北美页岩气开采可能过剩这一点,因此提出公司必须转型去做页岩油。他的判断,如今回首看来,是如此地正确。

(图3,北美天然气价格过去十年的走势图。下行趋势非常明显)

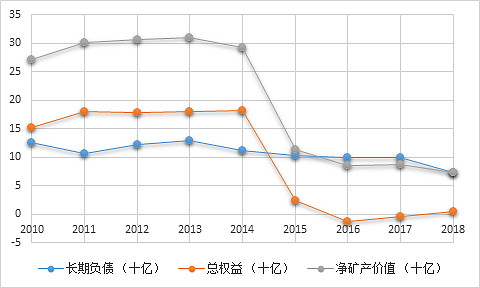

当天然气价格下跌后,切斯皮克高价囤积的大量页岩气土地,价值便会大幅缩水,而资产的大量缩水不会影响负债,会影响股东权益。这在下图中,应是一目了然。净矿产价值的减记,让股东权益这个记账数字一度跌到负数。这个数字在2018年变成了正值,是以发行3亿新股,稀释了50%当时的流通股(即当时的股东权益)作为代价的。

(图4,切斯皮克能源过去十年的长期负债,股东权益,和净矿产价值)

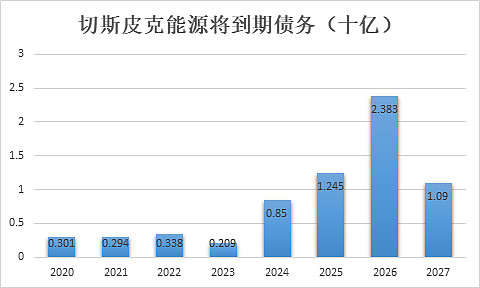

长期的天然气价格低迷,最致命的伤害还在现金流。低天然气价格造成大幅减少的经营现金流,而高经营杠杆下占比极大的固定资本开支并不会相应减少,落到自由现金流上,便是自由现金流的断崖式下跌。无法产生自由现金流,导致的直接结果就是无法偿债。假使债务违约发生,公司就可能破产。切斯皮克的管理层并不是不知道,因此一直在试着缩减债务,过去一年偿付了6.93亿美元的优先票据。然而在这场与时间赛跑的游戏中,牛市里高杠杆圈地累积资产的玩家,熊市里往往要吐个干干净净。切斯皮克的债,还远远没有偿付干净。

(图5,切斯皮克能源的债务到期时间表)

偿债一般有两种方法—第一是卖地偿债,第二是产生自由现金流。当能源市场处于熊市时,卖地很难。切斯皮克拥有不错全美最好的页岩油气土地,因此能够在过去几年通过这种方式逐步偿清一部分债务,但今年市场状况进一步恶化,卖地恐怕难以为继。第二便是产生自由现金流。上文提到天然气价格处于十年低点,因此依靠天然气业务去产生自由现金流几乎是痴人说梦。切斯皮克能源的管理层死到临头才如梦初醒—原油的自由现金流产生能力可能更好。2018年切斯皮克能源以股权及现金的形式,作价39.8亿并购了德州Eagle Ford的页岩油开采公司狂马能源(Wildhorse),企图以这种方式力挽狂澜,救公司于水生火热。

(图6,切斯皮克能源在过去十年中没有一年能够产生正的自由现金流。尽管管理层自从18年之后开始转型,增加石油生产占比并大幅削减资本开支,自由现金流情况好转,但依然是负数,也就是说,切斯皮克能源无法通过内生产生自由现金流来削减负债)

祗园精舍

“骄奢主人不长久,好似春夜梦一场。 强梁霸道终殄灭,恰如风前尘土扬。”《平家物语》在如是谶语中浩浩汤汤,徐徐展开。

尽管切斯皮克现任管理层想尽办法试图让公司起死回生,然而麦克克兰顿欠下的债太多了,在这个能源公司普遍被华尔街唾弃践踏,天然气产量肆虐如粪土般被德州农民们点燃的时代,切斯皮克恐已来日无多。每一个周期股的熊市都需要几个盛日的龙头股来献祭,这次,或许轮到切斯皮克能源了。

(图7,切斯皮克能源自三季报发布以来,跌破20年来的最低价。)

三季报一出,市场一片哗然。切斯皮克能源给市场交出了一个大大的“持续经营风险提示”(Going Concern Notice)。在季报中,切斯皮克提到,“若油气低价持续,外加既定的降低杠杆协定,我们在未来12个月中达到协定所约束的杠杆目标的能力将被影响,并可能导致我们是否能持续经营存在重大不确定性。”股价应声跌破1美元/股,创下二十年来的低点。二十年的荣辱兴衰,大起大落,癫狂与躁动,理想与追求,失落与神伤,全部化为乌有。

值得注意的是,切斯皮克能源除了表内的近100亿美金的负债之外,表外还有55亿美金的债务。而切斯皮克能源截止2019年11月8日的收盘价,整个市值不过17.5亿美元。【截止发稿日期,CHK又继续大幅下跌,11月13日即发稿日的市值只剩下13.1亿美元】

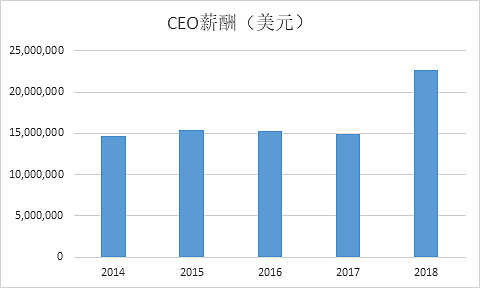

哦,还值得一提的是,切斯皮克的现任CEO道格拉斯 劳尔(Douglass Lawler)在自己公司股价大跌后,花了四万五千美元买入了五万股自己公司的股票。四万五千美元,相对于这个CEO过去几年的薪酬,大概是怎样的一个概念呢?

是的,这个摧毁了巨量企业市值,糟蹋了巨量资本的CEO,去年到手的工资竟然比前年更多。拿着两千两百万美元的薪资的劳尔先生,在三季报造成企业价值进一步下跌后,拿出了千分之二的年薪,购入自家的股票。这样掩耳盗铃的行为,恐怕会引发做空者们的一阵哄笑吧!而我们,是否也能从这样的企业文化及传承中得到一些经验和教训呢?

当然,现在就说切斯皮克能源必将倒闭恐怕为时过早。北美钻井平台数量在过去六个月中大幅下降,尤其是天然气钻井平台从年初的193个降低到了现在的130个,阿帕拉契亚盆地的51个钻井平台被广泛认为无法保持2020年天然气的平稳产出—恰恰在切斯皮克能源卖出页岩气土地,置换页岩气土地的时候,天然气市场的拐点,可能也在悄悄迫近了。除此之外,切斯皮克能源可以通过协定重议,企业支出减少,再融资,资本置换交易,资产出售,资本开支削减等方式增加企业经营的有效性,度过难关。可问题是,作为投资者,你真的愿意和这样一个中饱私囊的管理层同舟共济吗?

前车之鉴

前事不忘,后事之师。我们从切斯皮克先盛后衰的故事中,能获得些什么呢?以下几点是我从切斯皮克能源盛衰史中得到的教训。

1. 在周期上行时,对于强周期领域的公司,千万不要加太多的杠杆,因为如前所述,加了杠杆买入的土地在下行周期中会变成极大的累赘。

2. 较轻的负债能够让企业在下行周期中一来少受金融压力,二来可以方便企业攫取更大的市场份额,在这方面做得好的比如卡波特油气(Cabot Oil & Gas)和EOG资源。在周期性行业中能够穿越牛熊的,要不就是具有别人根本无法复制的土地优势(比如拥有全美最好页岩气土地的兰奇资源(Range Resources)),要不就是负债很轻,能够逆势占据市场份额等到周期反转一飞冲天的先锋能源(Pioneer Natural Resources)和EOG资源。

3. 常常记得曾文正公的教诲,盛时常做衰时想,不要混淆运气与能力,不要做那只因为水面上涨而兴高采烈的鸭子,在上行周期时多备余量,节制扩张,不要大手大脚,这样下行周期中也不会感到生活质量受到太大的负面影响导致士气低落。

4. 专注主业,不要因为资金的富余而去介入毫不相关的领域,比如产天然气的公司去囤地倒卖或冠名体育场都是极不职业的行为。

5. 上行周期中就要对冲潜在损失。如果早一些分散一些资产到页岩油领域,切斯皮克的现金流状态可能会好得多,也不需要在危机中手忙脚乱地追求资产多样化—事实上,下行周期中卖掉页岩气资产去置换还存在潜在下行空间的页岩油资产恰好可能是最坏的择时。