这两天看了@价值at风险 评论港股投资的文章以及@梁宏 的文章:价值哥抱怨港股,来看看我们的港股配置, 深有感触。作为一个差不多在港股投资了6-7年的小韭菜,个人觉得A股韭菜投资港股,需要一场认知力的全面进化。不能总是靠@阿土哥a 心理按摩吧。

Part 1. 用正确的姿势投资港股

梁大师的观点直指要害,基本道出了港股投资的真谛:

1. 核心是业绩,长期确定性的业绩增长或者分红才有价值。业绩/分红达不到预期,做空盘马上把你打爆;

2. 龙头,大公司,纳入指数的公司,受到的关注远高于小公司。估值和价值回归的速度远强于小公司;

3. 有任何瑕疵的公司,都会估值严重打折。长期低迷比如复星,内银股份行(严重破净的情况下,分红太低和不回购是硬伤)。

那么香港那么多低估(低P/E,低P/B)的公司,哪些能实现价值回归,哪些不能呢?我们一定要从专业机构投资者的视角出发, 来看2个最核心的概念:

A. 公司(船)只是价值的一部分,管理层(船长)带来的价值可能比船还大:

B. 公司回馈投资者的方式只有三种,把利润做高(蛋糕做大),分红(分蛋糕), 回购(增加蛋糕含金量)。

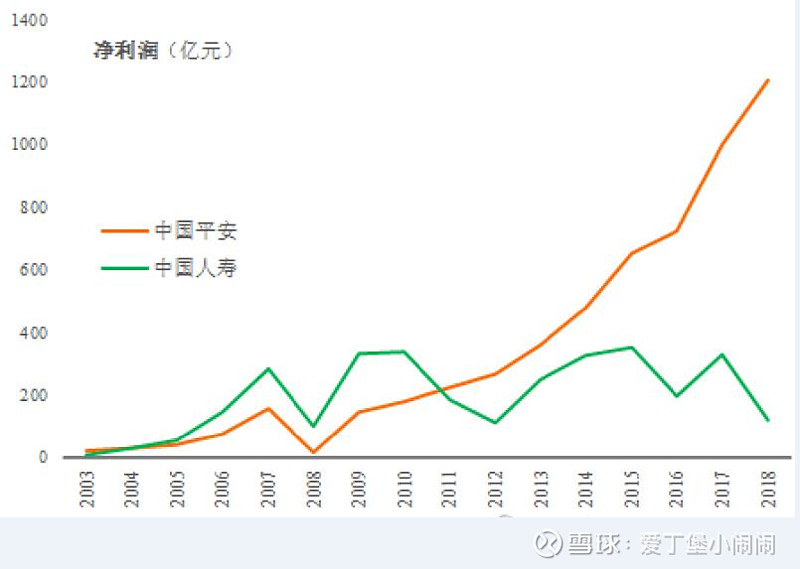

关于核心要素A,前几年我并不理解,所有的重点都放在P/E,P/B上面,直到有一天我看到了这个图:

我突然意识到,如果我们把眼界放到5-10年,发现一个公司有像马明哲,孙飘扬,方洪波,马化腾这样的顶尖企业家,企业长期价值会远高于平庸的管理层。平安1.2 PEV,中国人寿0.6 PEV,你真的觉得中国人寿是严重低估吗?所以我们看到的是中国人寿港股折价A股40%,平安基本上价格一样。不同市场考虑估值的时间维度不同,成熟市场看的更远。

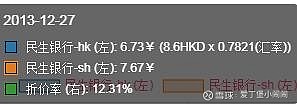

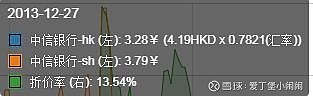

关于核心要素B。比如建行H和农行H,都差不多0.6 PB了,既不大比例分红也不回购,花60亿赚100亿,还维护公司形象,维护小股东权益的事情都不干。因为憋了很多净资产,杠杆率每年都下滑,ROE越来越低。这个在成熟市场看来,无非三个解释:

1. 大股东不愿意回馈小股东,不管小股东死活(基本石锤);

2. 大股东不懂运营,不懂金融,回购送钱都不赚(半石锤);

3. 公司的盈利是虚假的,只能拿出30%分红(不能石锤)。

所以参照汇丰银行0.9P/B的估值,80-90%的分红率。给农行建行0.6左右的P/B,香港人看来,并没有明显低估。所以内银不大比例分红,回购,或者充分运用净资产提升利润,估值很难提升。

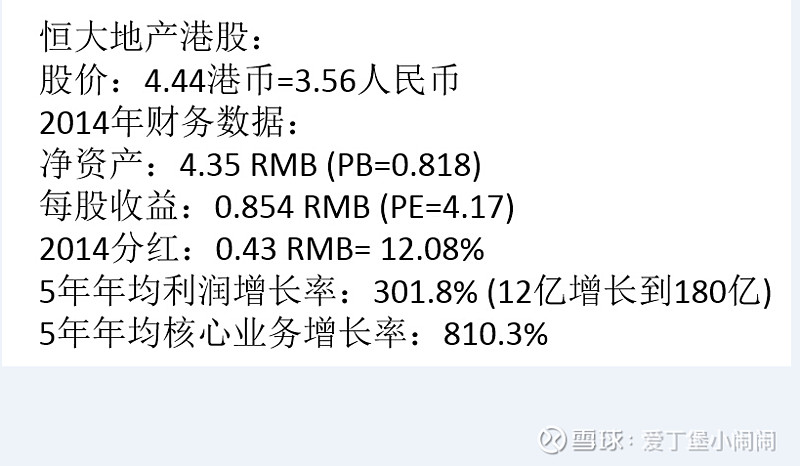

香港我赚钱最多的几个股票,第一是恒大,最后估值回归不仅仅是因为便宜,更重要的是遇到了催化剂,让公司从高风险垃圾股变成了蓝筹:

1. 业绩牛逼,分红牛逼;

2. 许家印证明自己是个地产天才;

3. 负债率如期下降,炸弹解除。

以上3个条件也许缺一不可,港股不见兔子不撒鹰。

我一直留着一张截图,是2015年我买入恒大前的一些估值分析。当然除此之外还有很多比如土地储备,拿地成本,永续债利率之类的功课。买了以后好多年也没涨,每天都是负面新闻,还有外资恶意造谣,做空(后来恒大官司打赢了)。靠这个截图,给自己壮胆,说太便宜了肯定亏不了。看着销售额,远期利润,股息花花涨,股价纹丝不动,中间个各种心酸,郁闷,不经历内房股2015-2017的人是体会不到的。

截图时间:

印象比较深的还有长城汽车,2013-2017年能逮到2-3次股价腰斩,脚踝斩的机会。于此同时,汽车销量每个月都公布,哈佛H6一直都是第一名并且保持增长,长城不错的管理导致长城净利润率比法拉利还高。所以变态低估的估值+确定的利润(管理层优秀+业绩牛逼),就能拿到了50%-100%的估值回归收益。

港股总体还是一个很不错的市场,市场长期有效,估值又很低。喜欢买大白马龙头的买大白马,喜欢翻小石头的也能找到小金子。当然因为整体水平很高,翻小石头找金子风险蛮大的,最好小资金+分散,而且要做好多年持久战并且自己看错了全部亏完的准备。

比如我去年翻了5个小石头,目测至少一半要翻车。这5个都是0.5-0.6pb买入的,财报肯定没造假,股息率不错,还算各行各业龙头级别的企业....这几个分别是:

1. 建行h,农行h;2. 中国信达;3. 海通证券h;4. 北京汽车;5. 融信中国

便宜的确是便宜的,但是估值修复需要几个催化剂。比如银行股需要大比例分红;信达需要证明自己净资产和盈利是真实的;海通证券需要一波牛市;北京汽车需要剥离自主亏损资产,奔驰还是血赚的;融信嘛,自然就是房子要能卖得掉啦,资金链不能出问题。

Part 2. 用港股的姿势投资A股

当然,对我而言,投资港股更像是一个思维训练。因为未来A股肯定会成熟,会港股化,港股的思维方式就是A股未来的思维方式。如果你掌握了A股未来的估值方法,就可以提前10年布局:

A, 业绩有确定性,要么增长快,要么分红高;B,行业绝对龙头;C. 没有道德瑕疵的公司。

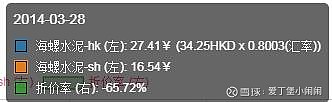

A股最简单的投资方式,就是去寻找A股大幅折价港股的投资标的。能在香港市场拿到 “合理” 甚至 “偏高”估值的,全部都是一等一的好公司,能打能抗。印象中这些年A股折价港股最多的就是海螺水泥 (港股溢价A股66%) 和中国平安 (港股溢价43%)了,也是我长期的核心持股。因为折价太大了,香港机构投资者也不是傻子,所以当年买的时候很踏实,现在AH价格差不多,拿着也很踏实。

同理,买银行股的时候,我分析了AH折价历史,股份行同时期只有招商银行出线了A股折价港股,其他股份行都是A股溢价港股:

如果按照港股的标准来给A股毛估估(目前国企指数8PE,沪深300 12PE)。A股现在的点位应该是1800-2000点。所以假设香港的估值是成熟可靠的,买入AH平价的股票可以认为是在1800-2000买A股。

因为要分散打新,深圳找不到A股大幅折价港股的公司。所以按照香港的逻辑寻找业绩确定性高,估值低的绝对龙头。格力+美的是当年最好的选择,也是我目前认为深圳少数几个能在香港市场拿到同样估值的公司。目前看结果还蛮好的。

总结:

1. 如果是菜鸟,就在A股个股大幅折价港股的时候去买A股吧;因为打新收益,分红不交税,保证可以拳打瑞银,脚踩摩根;

2. 如果想进阶翻港股小石头,可以分散买入非常低估的,业绩确定性好,高股息率/高增长,财务可靠的港股,然后耐心等待催化剂(条件缺一不可);

3. 面向未来10-15年,如果想在A股生存,至少要有现在在港股生存的能力。即现在的估值能力,公司分析能力要能在港股跟上指数。