数据公司

收入26亿 订阅收入62 pct, 重复收入卖IP 17 pct, 交易性21 pct

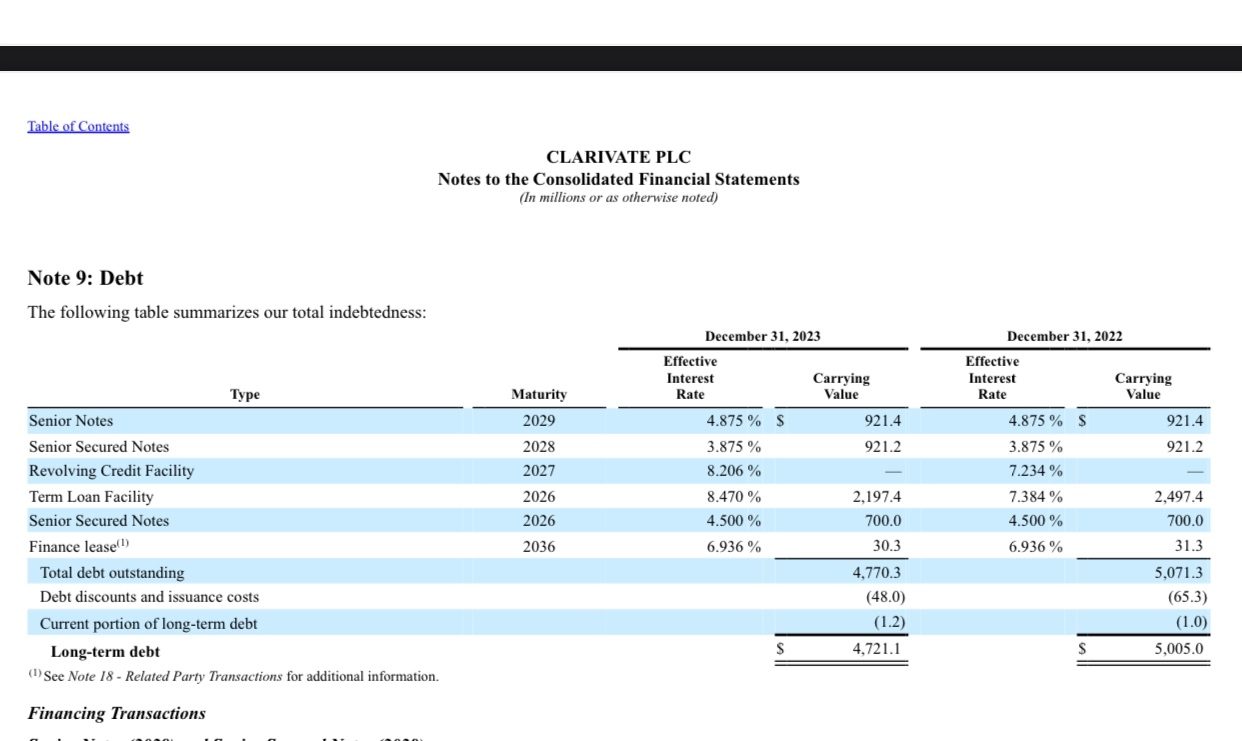

EBITDA margin 42 pct, 11.17 亿, 财务成本2.97 亿, 净负债45亿, 24年6月强制转换优先股14.4 m, FCF 5 亿,

KPI: ACV15.9 亿, 复购率91 pct

预测24、26 亿收入, fCF 4.2-5亿, 市值48亿, ➕ 优先股24 6 月到期4.2亿, 53亿,对应FCF yield 8-10pct

结论

高杆杆好公司, 优先股账面亏损7成,资本结构复杂, 优先股转化后后简化。 FCF 提升来自去杠杆, 可能出售资产降杠杆, 预计26年,fcf 7.5亿。

债务结构较优,26年最早到期, 一半为固定息。

预计 当净债务/FCF 小于4 , P/S 会上升类似同行 4/5 倍。