钓鱼系列

$Match Group(MTCH)$ 约会公司到底怎么回事?

简介:

Match Group, Inc.提供全球约会产品。该公司的品牌组合包括Tinder、Match、The League、Azar、Meetic、OkCupid、Hinge、Pairs、PlentyOfFish和Hakuna等品牌。该公司成立于1986年,总部位于德克萨斯州达拉斯。

1:收入确认:公司的收入主要直接来自用户的重复订阅,该期限通常为一到六个月。

其中Tinder 是最大的收入(占比 57%)

地区性美国占比50%。

:2:最大的成本 : 两项可调节成本

渠道成本:

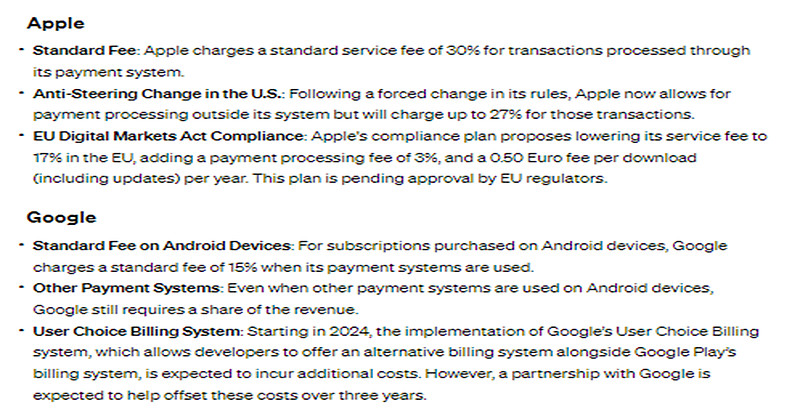

公司主要依赖Apple App Store和Google Play Store来分发和货币化我们的移动应用程序和相关的应用内服务。需要向Apple和Google支付(通常为30%,但自2022年1月1日起,Google将适用于订阅的百分比降至15%)

其次是广告成本 15%

3:KPI:尽管会员人数在下降,但每个会员付费金额在上升。

最后的几个观点:

1:Match Group拥有美国最受欢迎的约会应用Tinder。

2:渠道成本类似卖出的中介费,随着收入和收入相关,另外广告成本主要是网络广告,可以随着经营调节。

2:最近宣布了10亿美元的股票回购计划,显示了管理层对股东回报的重视。

3:其业务模式基于T C 订阅模式,由于难以准确预测客户使用约会应用的初衷,因此用户粘性难以预测。

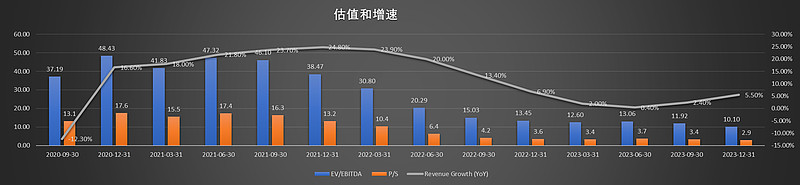

历史估值

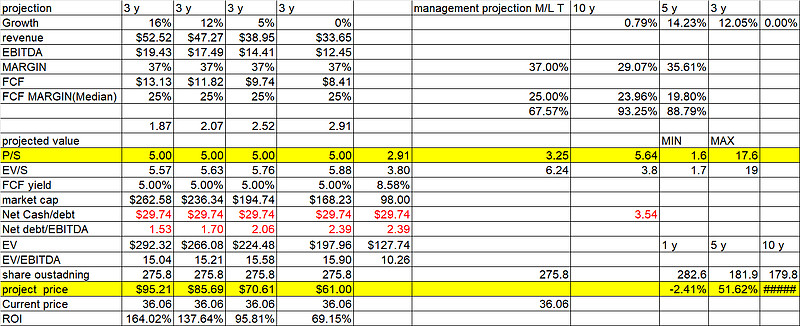

估值模型

rev 3 y 5-7%,估值达到70-85美金

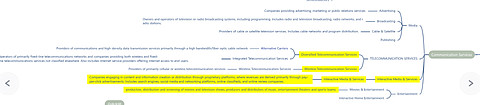

钓钓鱼系列主要是介绍自己股票池里公司的优质的商业模式。不是推荐股票,希望大家自己做功课。(具体看文章在有鱼的地方钓鱼,公司属于MSCI 通信行业,互动媒体和广告)

钓钓鱼系列主要是介绍自己股票池里公司的优质的商业模式。不是推荐股票,希望大家自己做功课。(具体看文章在有鱼的地方钓鱼,公司属于MSCI 通信行业,互动媒体和广告)