2850点之后,新能源汽车题材走的让人眼红,而新能源概念的前景仍然可期,十一在家没事,过来研究研究,指望着能喝点汤。

兴业证券有这样一条消息:Apple Car将于2019年推出,市场猜测苹果汽车将毫无悬念的中国智造或者大部分采购自中国。国内拥有汽车轻量化、汽车电子、车联网等产业链完整布局,且有寡头趋势。

$云海金属(SZ002182)$ 和$宜安科技(SZ300328)$ 在安徽巢湖共同投资5亿元建设轻合金精密压铸件生产基地项目,长三角知名车商基本覆盖。

那就拿这个练手吧。

二、云海金属

先F10一下公司主营:镁合金、铝合金、金属锶、镁粒子、中间合金等产品的研发、生产和销售。仔细看看可知这是一家镁、铝、锶等金属锭的原材料生产商。

根据14年年报显示,铝合金占营业成本比重60%,镁合金27%。这两种合金业务就像云海的两条腿,不过这腿暂时看起来有点小儿麻痹,一只瘸,一只发育不全。为什么这么说呢~咱来看看云海这一年来的大动作以及重点发展项目:

1.铝合金产业链

收购扬州瑞斯乐,成为其全资子公司,之后向其增资4500W。然后扬州瑞斯乐又8500W收购了振兴铝业(振兴集团到了变卖资产的地步了么,ST生化没救了……)。看一下这两家公司的主营,云海的目的便一目了然了:扬州瑞斯乐主营铝合金的电机壳、门窗防火墙、铝管及其他零件;振兴铝业主营微通道铝扁。全部是铝合金的深加工产品。

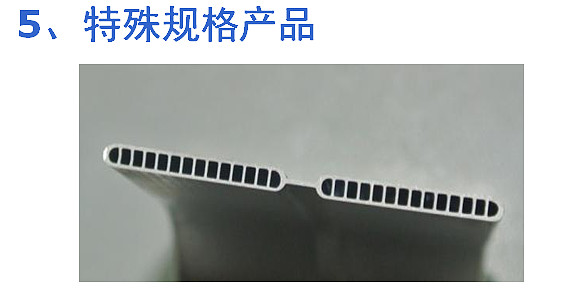

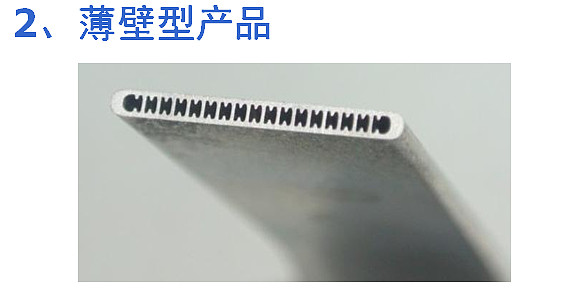

也就是说,原本云海金属生产的铝合金产品就是这种金属锭或者金属管等初级产品:

现在他们可以自己提供原料来生产这样的东西了:

有没有觉得产品瞬间高大上了许多?云海的铝合金腿就是朝着冶炼-原材料-深加工这个方向迈进的,不过么,扬州瑞斯乐和振兴铝业一直是亏损的,15年中报才开始微盈,所以这条腿可以说是还瘸着。

2.镁合金产业链

a.巢湖10万吨镁合金项目

第一步,是先把镁合金原材料产能提上来,这也算是云海的老本行。截止至15年的半年报,进度完成83%。顺便提一句,翻翻A股市场,镁合金原材料就两家,云海金属和$盐湖股份(SZ000792)$ ,但盐湖主营钾盐的嘛,大家都知道。所以这里云海是很有优势的。

b.高强镁合金及其变形加工产品产业化项目

第二步,公司拟以自有资金在公司南京市溧水经济开发区厂区及子公司巢湖云海镁业有限公司厂区投资实施高强镁合金及其变形加工产品产业化项目,该项目总投资将近3个亿,项目达产后,预计年销售收入约12.5个亿,实现年净利润为1.1亿,投资回收期(含建设期)4.58年。目前第一条挤压生产线安装调试完毕,已开始试生产。

这条生产线在巢湖,但“自有资金”我就不太懂了,巢湖的这家公司明明是个合资公司,难道单独开辟了个地儿安放生产线?目前没找到答案,后面还会说到巢湖的一块地的事儿,感觉云海虽然只占这个合资公司的51%,但完全是老大的范儿,毕竟名字也叫巢湖云海嘛,没叫“云海可成”。

年1.1亿的净利润,这对云海来说可了不得,云海其实没什么钱,来看数据:根据14年年报,公司货币资金2.13亿,但短期借款占总资产的比例为了44.9%(这个比例对于金属行业来说也不算高);营业总收入32.15亿,但总收益只有1800万!虽说是低利润高周转的行业,不过这利润也忒低了吧……当然,镁价下跌对其是有一定影响的,而且14年大动作确实不少。

对了,多句嘴,云海今年还趁牛市增发了,不到6个亿,4.9个亿还钱,剩下补充流动资金。

扯远了点,拉回来说战略,云海的这条镁腿步子迈的可是很大的,先是扩大原材料的生产规模,然后再进行深加工。但是这条腿真正长好么,还得等些时候。

讲到这里,其实云海的战略比较清晰了:镁合金、铝合金两条腿走路,在巩固已有的铝合金原材料市场下,积极开拓铝合金的深加工、镁合金原材料以及镁合金的深加工。

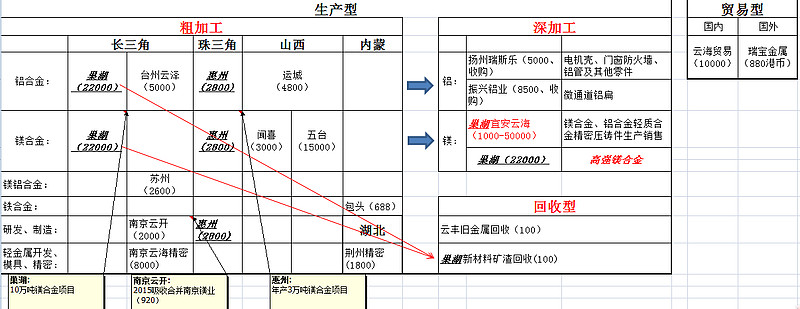

3.地域布局

云海下属子公司众多,草制了一张云海的脉络图,还请过目:

矿产以山西为主,长三角以巢湖-南京为腹地,积极在珠三角的惠州布局,图上都有,不多说了。

最后说点别的

10万吨镁这个项目在巢湖开的合资公司,是和自己的一个大客户。云海占51%股份,SAGITTA INTERNATIONAL CO., LIMITED公司占49%股份(以云海公告为准)。后面这个公司注册地在香港,但实际控制人是台湾的可成科技股份有限公司,主营简单来说是3C镁合金的生产和销售,是云海前五大客户之一。根据可成的年报,可成对SAGITTA间接持股100%,而SAGITTA公司只占巢湖的46%股份,那剩下这3%哪去了?被鱼吃了?没想明白。

之所以对云海有点小心谨慎,是因为他有点小前科,虽然不算严重,不过总让人放心不下。

事件一:2014 年12月5日有媒体报道及转载称:(一)“云海金属资金浪费严重,经营规模增幅远远低于其固定资产投资额的增幅”;(二)“江苏爱康科技股份有限公司下属子公司南通爱康金属科技有限公司(以下简称爱康科技)披露的采购金额低于公司披露的客户销售金额,云海金属存在严重虚增销售收入嫌疑”。

虽然云海对此做了澄清,不过这里面的事……只能说我辈只是不明真相的群众了。

事件二:2014年10月合肥市环保局出具了《关于巢湖云海镁业有限公司行政处罚的公示》,依据《中华人民共和国政府信息公开条例》和环保部《环境信息公开办法(试行)》规定,对巢湖云海镁业有限公司行政处罚信息。处罚相对人:巢湖云海镁业有限公司;案由:大气污染案;处罚依据:《中华人民共和国大气污染防治法》第五十六条第一款第一项;处罚内容:罚款3万元,责令整改。

恩……其实这种重污染企业被罚也算“行规”,但每每看到这样的消息,我的圣母情结基本是必然发作。

三、宜安科技

照例先F10:从事铝合金、镁合金等轻合金精密压铸件的研发、设计、生产和销售。主要是合金的深加工。他作为基础材料提供商,客户也是蛮牛的:目前公司成功进入了华为、联想、三星、小米、OPPO、VIVO等多家国内外知名客户的供应链。产品也是多种多样,

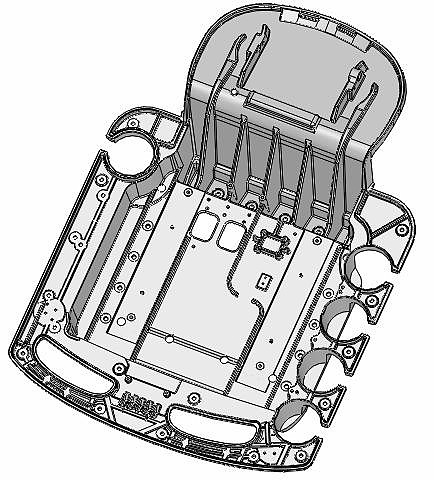

有汽车零部件,轮毂,像这样:

有医疗设备,移动B超机,像这样:

有高端电器,北京奥运会会场音响散热片,像这样:

有电子产品,镁合金手机外壳,像这样:

看看产品,看看客户,感觉很厉害的样子!接下来再仔细看看吧,不看不知道,一看吓的本宝宝都坐地上了!

先是这个实际控制人就了不得,李扬德:中国香港籍,1959年出生,硕士研究生学历。李扬德先生于1993年创办宜安有限。现任公司董事长,兼任中国高科技产业化研究会科技成果转化协作工作委员会专家,北京科技大学博士学位研究生协助指导教师,华中科技大学、宁夏理工大学、南京理工大学兼职教授,襄樊学院客座教授,佳木斯大学特聘教授,华南理工大学教授,中国生物材料学会第一届理事会理事。曾获得中国杰出企业家(中国经济贸易会促进会评选),东莞市荣誉市长奖等荣誉,2008年3月入选《中国专利发明人年鉴》。

不但自己是个拥有众多头衔的教授,甚至还有个院士工作站!

再来看看战略:2014年初,公司确立了以液态金属、镁铝合金汽车产品、生物可降解医用镁合金三方面为未来发展重点和方向的发展战略。根据这一发展战略。那再加上公司已有的3C镁合金产品,凑齐四只“翅膀”,这是无人机起飞的节奏啊!

妈蛋,请原谅我没见过世面!鸡动了!赶快去看看股价!国庆前20.8元,虽然经历了股灾,也在年线以下,但股价比照14年依然翻倍了,PE 114.2,PB 7.35。看完心里小失落一下,够贵,不敢买啊。去厕所蹲个坑压压惊……

坑蹲完,脑袋清醒了一点,这公司这么牛逼,原先也没咋听说过啊,莫不是我真的太low……这可是创业板啊,创业板故事多!战略不重要,还是先看看战略走到哪一步!

先看这个可降解医用镁合金项目

首先解释下这是个啥玩意儿,哼,一句话让你们知道这玩意儿多牛逼:一种可在动物体内完全降解的新型镁合金材料,有望被用来制造新一代的心血管支架。这一下镁合金就上升了一个高度啊!虽然和公司的主营区别有点大,不过有院士工作站的话,好像也不是不可能的事儿。

12年年报上就开始说这个事儿了,13年年报上说建立了院士工作站开始研究了,还收了政府150万补贴。14年年报说,14年11月公司收到中国食品药品检定研究院关于公司生产的可降解镁骨内固定螺钉(批号:20141101、20141102检品编号:QZ0502201413678)的接收检验回执。

如果检验合格,那下一步就要临床试验了,不过直到现在,快一年了,还是没有收到检验报告。科研这玩意儿真的是外行,12年提出,13年行动,14年出成果送检,似乎时间间隔还可以?那一年了还没检验出来是什么情况……想想这种不确定性真的该谨慎啊,万一重庆啤酒了怎么办……好吧我臭嘴了,毕竟成功了可就无视PE、PB了。

再来看看这个液态金属项目。

以我的个人能力,这个看起来靠谱许多。还是先来科普一下这究竟是个啥:之所以叫做液态金属,那是因为它的熔点相对较低。正确的来说这种金属的学名应该成为非晶态合金,也叫做金属玻璃。直接优势就是能够拥有更高的强度、更低的低弹性模量(可以稍微弯曲一下也不轻易变形)、更耐磨和更耐腐蚀,总之,性能是比一般的金属更好就对了。这种合金可以说是电子设备最佳的外壳材料,既满足高档漂亮的外观要求,又同时具备强大的性能。

这项目鉴于宜安在液态金属领域的技术需求及产业基础,中国科学院金属研究所开发的液态金属合金成分和制备技术具备产业化条件,为充分发挥各自优势,促进高新技术产业快速发展,双方于2015年7月3日签署了合作协议,同意采用由公司以自有资金和专利技术投入、中科院金属所以其拥有的专利技术投入,合资成立“中科宜安液态金属有限公司”。注册资本1.8个亿,宜安出资1.26亿,以现金及技术专利出资;中科院出资0.54亿,以专利技术出资。

这项目目标在于电子信息、汽车制造、航空航天等领域。和“中国制造2025”还能挨上边,而宜安在液态金属领域似乎早就小有成就。按照公司年报的说法:作为行业内最早进行液态金属研发的企业之一,公司的液态金属生产技术在小件成型方面已趋于成熟,并且在2014年度陆续为国内知名客户批量生产。公司在2015年美国CES国际消费电子产品展上成功展出了液态金属产品,借助这一平台向市场展示了公司的液态金属不仅具备小件产品的生产能力,而且也具备大块成型产品的生产能力,并成功将公司液态金属产品推向国际市场。国内在液态金属领域比较牛的属$安泰科技(SZ000969)$ ,不过它是铁基,而宜安是镁基。

看起来这俩项目好牛B,而且确实着手在做,从这方面看,唯一的隐患只是可降解镁合金的检验是否通过。从成本方面看,还有就是持续的研发支出、市场开拓和人工等成本在短期内的刚性增长;从产业链方面看,由于下游客户太牛了,所以应收账款也许也是一个问题。

不过,最后再顺便说一句,宜安也没什么钱,14年报来看,营收5.14亿,净利润4800万,并不能说很好看。今年同样趁着牛市增发了不到9个亿,其中4个亿用与和云海的项目,3个亿用来液态金属的项目,剩下补充流动资金。

四、镁梦是如何做的

废了这么多话来介绍两家公司,重点终于来了,宜安云海在巢湖的项目。

公告显示:“宜安云海轻合金精密压铸件生产基地项目”由宜安科技与云海金属股共同投资5亿元实施,其中宜安投4个亿,云海投1个亿。而成立的宜安云海注册资金为1000万,也是4:1的比例出资,公司成立后,以10.333万元/亩的价格买了巢湖云海的88亩土地,这900W就花完了。“宜安云海”现在已注册完成,关键看后续的动作了。上文说云海在巢湖有老大风范,说的就是这儿,明明是合资公司的资产,说“割地”就割地了,话语权貌似不小的样子。

该项目完全达产后,预计可实现年收入约10个亿、年净利润约1个亿。该公司主要从事生产镁合金、铝合金等轻质合金压铸产品。宜安科技为新公司提供相应的技术资源和人员培训等支持,云海金属则为新公司提供其生产所需的原材料。新公司独立自主经营,关联交易事项由双方协商一致确定。具体的业务合作协议,在新公司成立后自主协商签订。

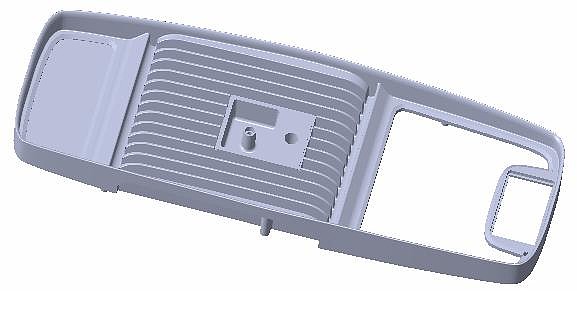

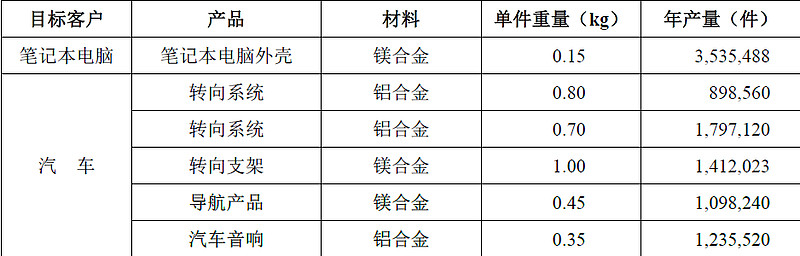

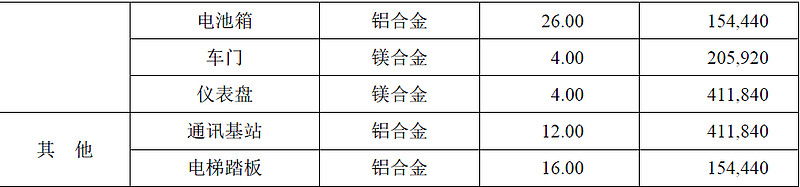

来看一下达产后每年新增的主要产品:

未来预计需求量:在笔记本电脑产品方面,据国家统计局统计,仅2014年第四季度全国笔记本电脑产量就达到8,235.57万台。在汽车产品方面,中国汽车工业协会统计2014年全国汽车产量达到2,372.50万辆。本项目新增产能的消化具备较为充分的市场基础。

哦对了,差点忘记说最重要的事情,在汽车领域,宜安与新能源汽车Tesla(特斯拉)在车门、电池箱方面开始合作;与通用汽车在镁合金车门项目上进行合作;还为蒂森克虏伯(TKP)批量生产汽车转向系统;在汽车导航产品方面,宜安拥有具有市场领先地位的客户, 例如Harman(哈曼)、Becker(贝克)、Alpine(阿尔派)等。在笔记本电脑领域, 业内知名的联想、纬创、和硕等均已成为公司客户。

而宜安现有产能与客户的需求相比还存在差距。想必这就是宜安急于与云海合作的原因吧!

目前为止,项目的情况大概就是这个样子的。这算是个双赢的项目。

对宜安来说,镁合金的成本就能比目前低个15%-20%左右,而且可以减少运输成本,打开宜安在长三角的战略布局,生产的镁合金汽车零部件可直接供应长三角的汽车厂商;

而对云海来说,自己打开了镁合金产量,立马就卖出去了,而且心里不定怎么盘算着偷师宜安呢!而且云海在布局上珠三角是重要一环,随着和宜安的深入合作,提供一些地域上的方便也是说不定的事情。

综上,作业基本做完了,要说明的是,这只是一篇个人作业,并不做投资建议。两个公司都算得上有自己发展战略的企业,也都有各自的小瑕疵。或者是因为价格原因吧,本人并不打算持有,但会持续跟踪,真的风来时,进去投机一把倒是很可能的~不然作业不是白做了么!

由于本人水平还不太够,有些地方并没有挖的很细致,特别是年报三张表(惭愧),也许还有错误的判断,在此还是肯请各位多多指教!

十一结束了,预祝大家投资顺利!

PS:本文企业挖掘与@liwi412 共同完成,非常感谢过程中对我的帮助。今天是假期最后一天,我就先交作业了~抱歉啊~

师兄的作业传送门:网页链接

@唐史主任司马迁 @YY修羽 @太白湖人 @道法自然不执著 @大智大成