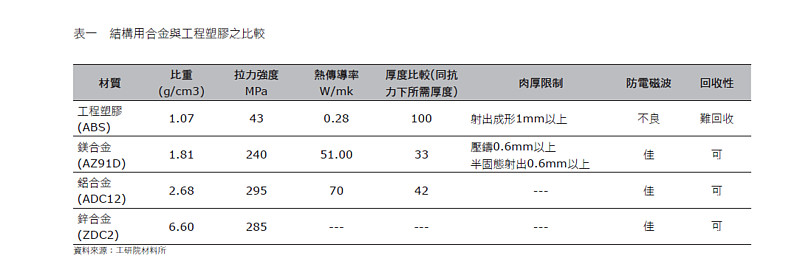

以AZ61、AZ80为代表,主要应用于汽车行业,以AZ91为代表应用在3C 行业;汽车轻量化使得汽车镁合金需求上升,13年取消出口关税后,国际镁价格下跌10%,利于扩大镁合金在汽车、航空航天等行业的应用。

云海金属——归属于小金属板块,主要以冶炼镁合金、铝合金,这两块约占营收的八成,另外延压加工也是一块业务,但是营收一直较小,毛利率低,净利率低,负债率高,重资产,这也是金属冶炼行业普遍的特征。

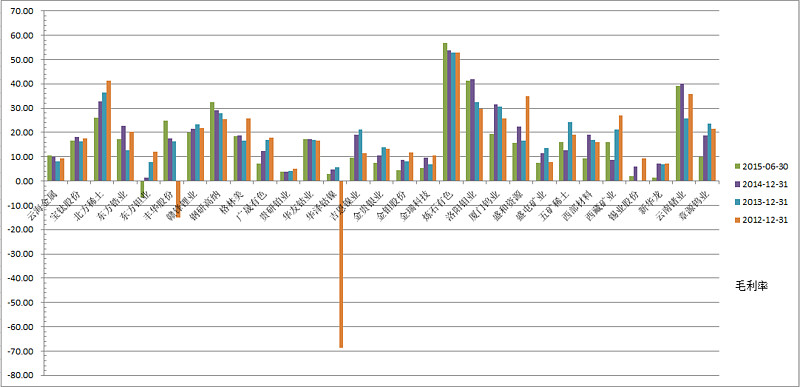

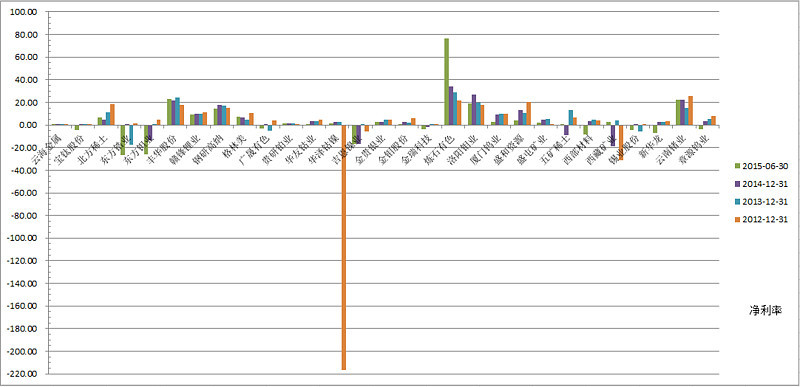

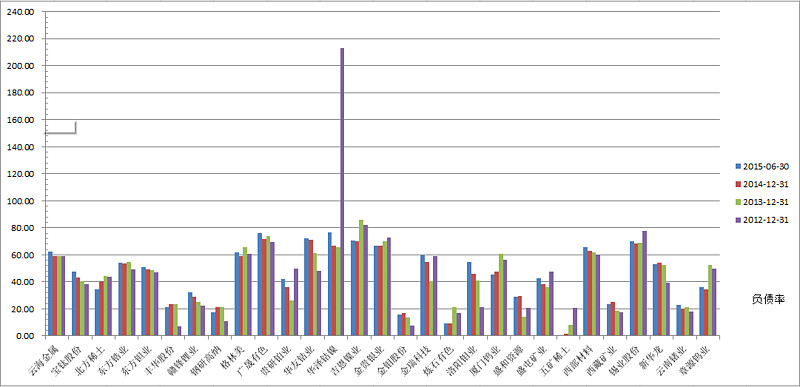

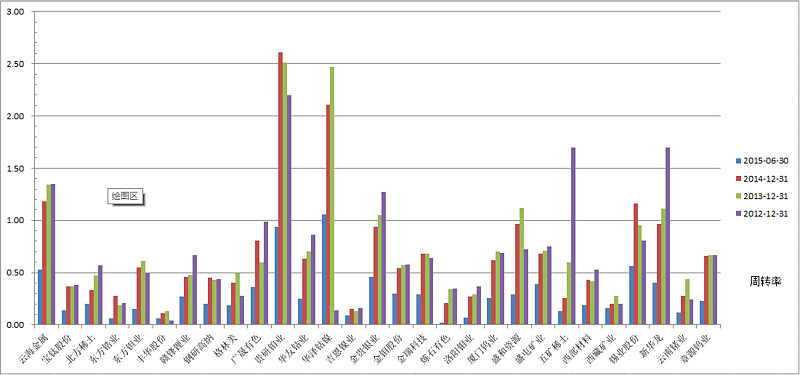

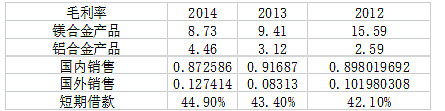

小金属板块比较:

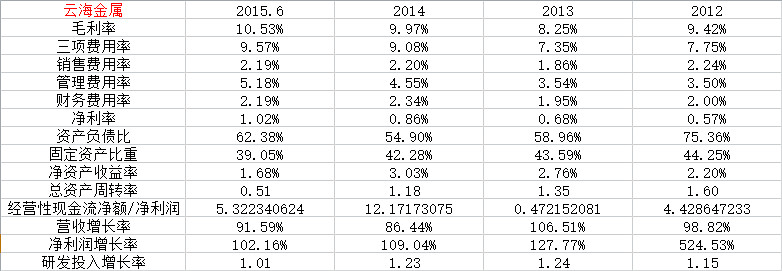

云海金属数据对比:

云海金属下属企业大致有16个,从最近三年半阶段来看,8个子公司处于整体盈利状态,另外8家处于净亏损行列,其中4家一直是赔钱货,盈利的下属公司大都涉及镁合金,后面主要也是谈这块项目。

再看下企业发展战略:

12年——利用自身技术优势,规模化优势与布局优势,确保在行业中的领先地位,稳定上游原材料的供应,发展中有中间产品的生产,拓展下游深加工行业,进一步完整产业链。

理解:自身的技术优势,冶炼企业自然会想到是合金冶炼方面的,规模化与布局优势,并且确保行业中的领先地位,铝合金?肯定不是领先,光看一个南山铝业就立马被打死了O(∩_∩)O哈哈~,那么只剩镁合金了,自身有矿,也在发展深加工,12年的战略应该就是指这个,镁合金龙头。而对于原材料价格波动风险的控制,从供应商表上来看近12到14年在不断变换选择供应商。暂时还没有形成稳定的战略合作关系。

13年——公司将不断加强技术改进和开发,做到技术领先、质量领先、服务优先,不断完善自己的管理,提高竞争力,在市场竞争中立足未来,降本增效,完善镁合金产业链,发展镁产品的上下游行业,铝产品要开发新的生产模式,优化铝产品的产品结构,提高铝产品的毛利率。

理解:自12年进行公司治理推动了SAP系统,推进利润考核,并在13年继续推进完成和推进了OA系统,加强公司综合治理,进行费用控制,体现在12念叨14年铝合金毛利、净利提升,费用控制则感觉有点达不到预期,管理费用继续提高,三费控制也无降低现象。

14年:自2007年上市以来,公司完成了原材料生产基地的布局,在巢湖、五台建立了从矿石到镁合金的生产基地,在苏州和惠州建立了镁合金回收加工基地,在南京、运城等建立了高性能铝合金棒材和回收铝合金加工基地。未来几年公司将发展深加工产品,继续发展镁合金压铸业务,开拓西南和东北镁合金压铸市场,开发新的压铸产品,完成高强度镁合金挤压产品的产业化,提高铝合金挤压产品空调扁管的生产技术水平,扩大其生产规模。通过各类深加工产品业务的拓展,提高公司的经济效益。

理解:延续发展深加工的思路,提高效益。重点还是镁合金。

综合来看公司在管理方面下了功夫,从近三年半的毛利和净利来看,铝合金产品有小幅提升,这块是占公司应收最大比例的部分,稳固主营铝合金,曾收购了江苏振兴铝业的破产资产,延伸了铝行业的产业链;发展镁合金产业链,以及镁合金、铝合金深加工,毕竟镁合金产品毛利和净利都明显好于铝合金。

核心竞争力:

12年:承担国家“十一五”科技项目“镁及镁合金关键技术开发应用” 课题七“节能环保硅热法原镁工程化技术开发”,和国家“十二五”科技支撑计划项目“高性能镁合金产业化关键技术及其示范基地建设”。镁合金生产龙头。

13年:镁行业生产企业中最早导入SAP系统,提高管理效率。

14年:公司宣称承担工信部高端装备领域基础材料高强镁合金材料,变形加工产品实施方案,14年报告期内:获得了5项发明专利和8项实用新型专利授权,1项发明专利和7项实用新型专利被国家知识产权局受理。是国内最大的镁合金生产基地,拥有完整的镁产品生产体系,并以此为基础,形成了包括白云石矿产品、原镁、镁合金、镁合金压铸件等在内的完整的镁产业链。

综合理解:镁合金龙头(备注1),企业承担了高强度镁合金材料的研制,这块业务在巢湖云海镁业厂区,变形加工方面,从企业资质来看,过往没有多少高端的变形加工技术,倒是企业非常有意愿往这块发展,也非常有学习吸取深加工技术迫切的欲望和实际行动,譬如收购振兴铝业,合建宜安云海、巢湖云海镁业。从收购振兴铝业吸收和发展深加工业务,到出钱出地组建合资公司宜安云海却只占20%股权,足以看出企业深加工这方面技术的积累欠缺、话语权不大,台湾企业在股权上显得大方一些——巢湖云海,公司持股51%,香港企业SAGITTA INTERNATIONAL CO.,LIMITED持股49%(最终股东可成,间接控股100%),目前巢湖云海镁业十万吨项目进度82%,现阶段能达产的产能5万吨,这是从别的地方反证过来推导出的数据。

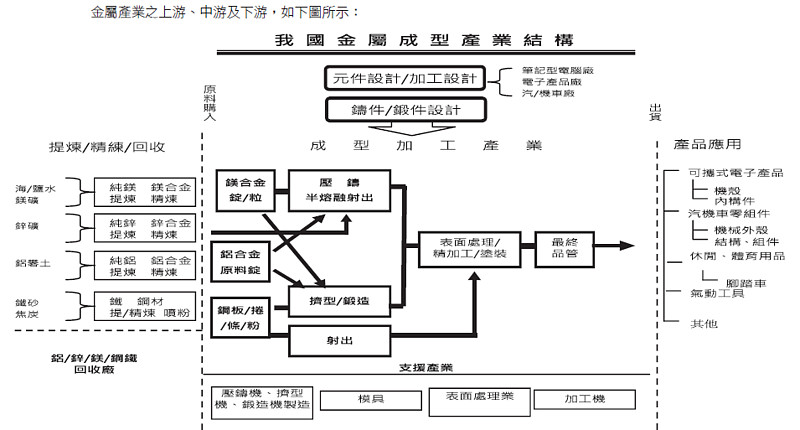

附图:看图不说话

现在重点来看镁、镁合金产业链:

矿权:2009年购得巢湖市青苔山镁矿采矿权,矿区面积0.7783平方公里,截至09年9月30日资源储量4915万吨冶镁用白云岩,可采储量3486万吨,按153万吨可采23年,折现率为8%,年均净利润500万。

巢湖市姥山地区冶镁白云岩及冶金用白云岩矿矿区,情况有点复杂啊,无采矿权,却在开展前期工作。

矿这个事情在公司年报上几乎没有提及,投资者问答上也尽力回避。其中缘由不得而知。

闻喜、五台、巢湖均生产镁;苏州云海,南京云开和镁合金产品;南京云海、惠州云海、荆州云海有深加工;南京有特种金属研发中心。从产业链看,巢湖、五台具备从白云石矿到镁再到镁合金产品能力(五台5万吨、巢湖分两期,每期5万吨,苏州云海4万吨),巢湖有高强度镁合金及变形加工项目,苏州、惠州有镁材料的回收,基本形成全产业链的覆盖,但是现阶段深加工有些弱小。

未来预期:

在建项目,截止到15年中报{(往年年报)}数据:

巢湖十万吨镁合金项目三年进度82%{ 79% 73% 56%(51%控股)};

惠州三万吨镁合金三千吨压铸件项目进度23%(12%);

高强镁合金及变形加工项目 19%{14%(一条挤压生产线试产)},达产后与其年净利润为1.163亿,投资回收期4.58年;

宜安云海轻合金精密压铸件生产基地项目。

荆州压铸项目进度39%;

综合:从长期看通过关闭部分产能,逐渐建设巢湖十万吨项目,形成以巢湖为中心,覆盖长三角;建设惠州云海覆盖珠三角;已知宜安云海科技项目完全达产后,预计可实现年收入约100,000万元、年净利润约10,275万元,(假设原材料全部从云海采购,还将能消化不低于5000吨镁合金和1.3万吨铝合金),对公司贡献净利润2055万,假设按照5成开工率,年贡献净利润也有1025万;高强镁合金达产后,贡献近利润1.163亿,同样这个项目假设按照5成开工率计算,年贡献净利润也有5815万;仅此两项相对于公司往年两千万以内的净利润来说增幅已经较大,

再说说巢湖云海镁业,公司持股51%,可成持股49%,但是查阅可成投资的时候发现控股比例为46%,左思右想不得而知,猜测是过海的时候被渔吃了吧,可成是公司的下游客户,也是苹果的供应商,具有20多少年的深加工经验,对镁合金材料的需求全部从大陆购买,且企业发展还在稳步上升,和云海关系良好,保守来看,对巢湖十万吨产能项目产能消耗能起到积极的作用。

不能只说好的不说不好的,这里来说下不好的,从行业来看,云海金属现阶段毛利和净利比较低,镁合金以及高强镁合金毛利高一些,30%左右(这里数据篇行业化,精确度要降低,本段后同),估计净利润10%左右,净利润10%左右,而台湾企业毛利可以做到50%以上,净利润在30%左右,可见整体来看,国内企业在深加工上和台湾企业还有一定的距离,包括技术、管理和费用控制。从企业处罚和整改等负面来看,14年南京云海特种金属收到环保处罚,罚款3万。个人觉得刻意拖延披露处罚,企业完全可以增加透明和坦诚对待,敢担当,利于健康发展。从诉讼仲裁“买卖合同”实际为“租赁合同”这个事情到爱康金额差异,后面这个我没有再去仔细核对,这几个时间串在一起,有点触发个人的一个敏感区——诚信红线。

增持情况:控制人增持50万股,企业也维持着百亿的梦想,投资人问答方面还算比较积极。

分红配股:14、13年度每10股派发现金1元,12年每10股转增5股。

机构调研:15年年中5次,14年11次,13年9次,12年6次。主要涉及镁合金产品及行业发展,巢湖等在建项目,深加工业务发展情况。

总的来说:云海金属有预期,预期仅仅是一个因素,此外还有时机……其他因素,所以这只是对于交通轻量化的一个练*作业,仅为学习研究只用,请勿以此作为投资依据,如果觉得这次比以往挖的好,请给个赞,挖的不好,请拍一块砖,如有错漏欢迎指正,谢谢!

同伴作业链接:网页链接

备注1:另外一个产镁的是盐湖镁业,盐湖股份100%持股青海盐湖特立镁有限公司(400吨镁合金项目在建80%进度);盐湖股份控股29.65%澳大利亚海镁特有限公司。

@唐史主任司马迁 @大智大成 @清川碎石 @道法自然不执著 @imlowry @保守地贪婪 @YY修羽 @太白湖人