用户盘

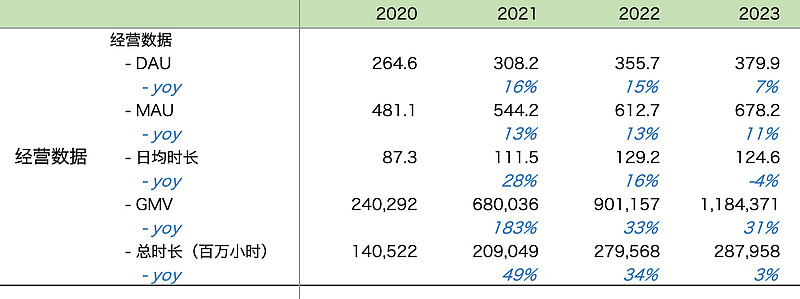

用户渗透:当下MAU破7亿,预计24下半年DAU破4亿,这个规模基本上是天花板了

时长渗透:疫后日均时长下滑,总时长见顶

单位经济

单位时长收入变化的范式,更多是经济冷热的起伏,内生效率突破扮演次要因素

单位时长成本和费用变化的范式,一方面体现的是规模经济,一方面是获客下半场后的控费,效果显著,但已到瓶颈

小结

用户渗透和控费红利已到末期,后续的变现增长更多靠效率的提升,提升更多靠组织能力,对快手组织能力怎么看?

季度追踪

2024Q1财报

1、总时长 +8.6%,用户生态还是稳中有涨,临近天花板了

2、UE(单位时长口径):

—收入 +7% :

——>营销+17%

——>直播-15%(合规政策影响)

——>电商+36%( GMV+28%、take-rate历史新高 1.45%)

—成本 -9%

—毛利 +27%

—费用 -7%

—国内经营利润 +281%

除直播业务受合规政策影响外,整体呈现「利润增速 > 毛利增速 > 收入增速 > 时长增速」增长范式。

3、海外亏损和SBC费用的下降速度超我预期

4、三年160亿港币回购,相比当前2200亿港币市值,3年年均2.4%回报率,力度相比大家伙们略显不足,再考虑到2023年回购计划最后达成率77%,更是差点意思

5、市场面观察:

浅层逻辑不好:腾讯视频号在宽口径dau高于快手很久了,窄口径总时长增速接近60%,虽然总时长和收入规模角度视频号还落后于快手,但不少投资人提前认定视频号是No.2短视频直播平台,并认为后续老大与老二的竞争会蚕食老三份额,当下快手的dau已经进入到中个位数的增速(二季度更是低于5%增速),用户盘边际数据不断印证主流偏见,主流偏见处于加强的趋势中。

当浅层逻辑处于衰退预期时,深层逻辑则被淹没在水下,投资人挖掘深层逻辑的动力也存在不足,包括快手在用户和内容创创作者的差异化价值主张、商户和广告主的差异化、变现效率内生增长。需要后续快手财报不断给出有利的证据,给投资者信心,深层逻辑一点一点浮出水面,就像2023年唯品会的逻辑才被市场捕捉到。

$快手-W(01024)$

全部讨论

去年发布的股份回购计划是40亿港币,实际回购30.9亿,达成率77%,回购6170万股,回购1.7%股份。

今天开始执行3年160亿港币的回购。

$快手-W(01024)$

如果拿阿里做对比:

1.静态估值阿里更便宜一些

2.生态topline:阿里gmv增速可能比快手总时长快一些,持续一些

3.货币化率:阿里take-rate提升似乎比快手单位时长收入更有确定性(这个观点可能会有反复)

4.非核心业务:烂摊子规模和收拾的速度上快手更优

5.股东回报:阿里一眼秒

快手2024Q1:

1、总时长 +8.6%,用户生态还是稳中有涨,临近天花板了

2、UE(单位用户时长口径):

- 收入 +7% :其中营销+17%、直播-15%(合规政策影响)、电商+36%( GMV+28%、take-rate历史新高 1.45%)

- 成本 -9%

- 毛利 +27%

- 费用 -7%

- 国内经营利润 +281%除直播业务受合规政策影响外,整体呈现「利润增速 > 毛利增速 > 收入增速 > 时长增速」增长范式

3、海外亏损和SBC费用的下降速度超预期

4、160亿港币回购,相比当前2200亿港币市值,3年年均2.4%回报率,力度相比大家伙们略显不足,再考虑到2023年回购计划达成率77%,更是差点意思

$快手-W(01024)$

我是旗帜鲜明看空快手的,不要被线性外推的增速和低估值蒙蔽了。快手在业务体量远小于抖音的情况下,各项重要业务指标增速还一直落后于抖音,这是很严重的问题。行业已经很大了,有一天抖音增速都放缓的时候,快手该怎么办呢?

最大的隐忧其实是分成收入增加了不少,各家平台对达人的争夺还是很激烈的。

个人觉得这类数据分析有意义的前提是数据的产生过程不受非经营层面压力影响,但是快手是做不到这一点的,广告和电商的营收注水难度是行业中最低的那一档。而快手在中概热潮最高点上市,目前绝对也是面对投资人的压力的。最关键是从历史行为上来看,快手确实是做了很多低效的刷数据行为(比如大量的高佣金地推,直播带货刷单)。

而且从市占率来看,快手不具备跟一线互联网公司估值对比的资格,行业玩家太多,目前各类APP人均短视频,行业第二的地位看起来也是保不住的,一旦沦为烟蒂,目前的估值还有很高的下行空间。

美团这波起来最关键的逻辑还是美团在他参与的大部分赛道都是处于支配地位,拥有绝对的定价权,而且成立至今赢了无数场硬战证明自己配得上起头部公司的溢价,这跟快手完全不一样。$美团-W(03690)$ $快手-W(01024)$

用户渗透:当下MAU破7亿,预计24下半年DAU破4亿,这个规模基本上是天花板了

时长渗透:疫后日均时长下滑,总时长见顶

用户渗透和控费红利已到末期,后续的变现增长更多靠效率的提升,提升更多靠组织能力