INTRODUCTION引言

即将过去的2019年,算的上是近3年地产行业的至暗时刻。尽管全国商品房销售额还在增长,但各家房企呈现的是一片凄凉的场景:超400家房企破产;数家百强房企密集裁员;众多房企高管离职、跳槽频繁……用一句今年十大网络流行语来形容地产人的心情便是:“我太难了,老铁,最近压力很大”。

相比有“金主爸爸”撑腰的央企、国企,民营房企的生存环境面临三大风险。大型房企面临系统性风险,中型房企面临经营性风险,小型房企面临资源性风险。这三类企业在今年无一例外均出现了标志性的风险事件(例如:泰禾集团债务危机;银亿股份破产事件)。

RANKING SPECIFICATION榜单说明

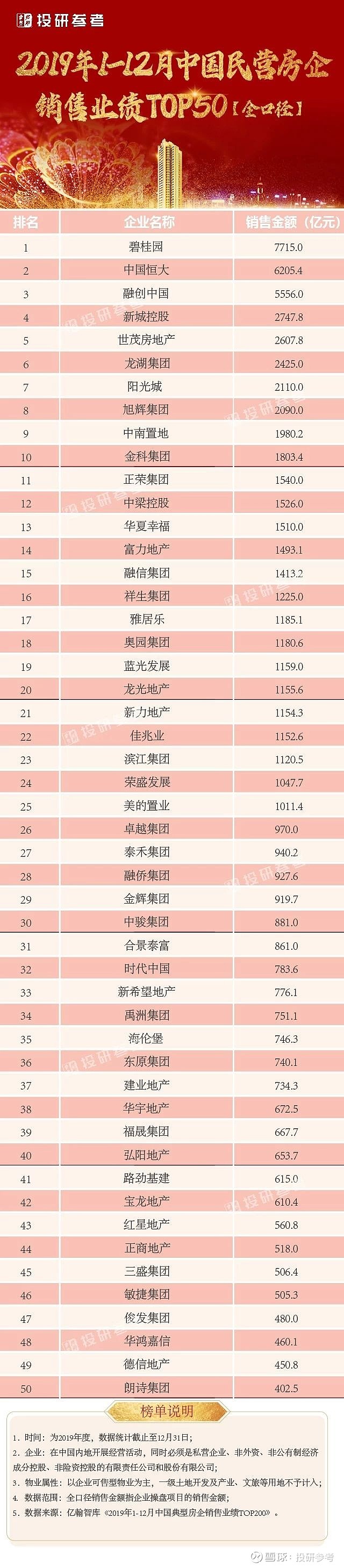

《2019年1-12月中国民营房企销售业绩TOP50》年度榜单(企业数据选用亿翰智库发布的《2019年1-12月中国典型房企销售业绩TOP200》榜单)是通过将亿翰智库发布的年度房企TOP200榜单整理归纳后筛选出50强民营房企进行排名统计。

企业选择的标准是私营企业、非外资、非公有制经济成分控股、非险资控股的有限责任公司和股份有限公司。

RANKING INTERPRETATION榜单解读

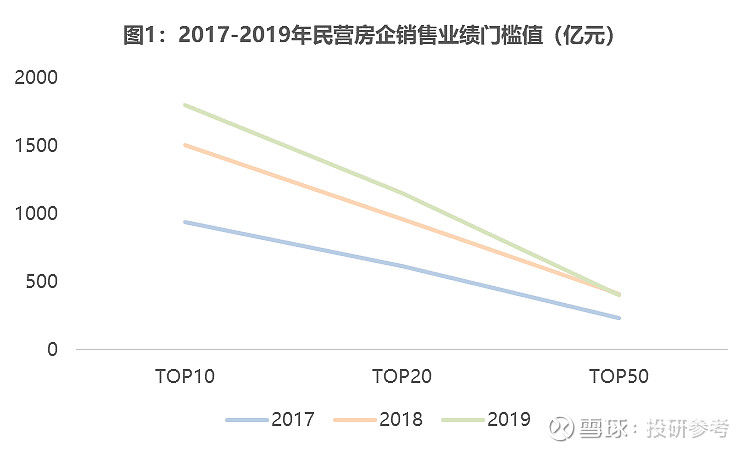

头部房企规模门槛持续提高

2019年虽然行业面临着寒冬,头部房企的规模依然在持续增长。TOP10门槛逼近2000亿。其中,金科集团首次进入民营房企TOP10阵营;华夏幸福则跌出前十。

TOP20门槛达到1155亿元。较上年相比,除了去年排名13位的泰禾集团跌落至今年的27位,其他企业名次没有较大幅度变化。

TOP50门槛较上年反而出现下滑,从上年的411亿下降至402.5亿。其中,作为今年第一家赴港上市的房企,德信地产时隔两年重返TOP50行列。

数据来源:亿翰智库《2019年1-12月中国典型房企销售业绩TOP200》

新增千亿民营房企数量增速放缓

2019年,行业正经历艰难时刻,根据巧芯科技(亿翰智库旗下数据统计公司)监测的700家房企中,新增项目公司少于5个的有518家房企,其中没有新增项目公司的有365家房企,意味着接近75%的房企已失去再投资能力;另一方面,市场看空情绪依旧浓厚,消费者持谨慎观望态度,这些因素直接导致今年各家房企的销售业绩增速放缓。2019年千亿级民营房企数量为25家,较去年的19家仅增加6家。去年同期增加的千亿民营房企为11家,相比较今年的增幅有所放缓。

数据来源:亿翰智库《2019年1-12月中国典型房企销售业绩TOP200》

龙头企业一马当先

2019年,碧桂园、恒大和融创的销售业绩均超过5000亿,遥遥领先第四名的新城控股约2800亿,形成第一梯队龙头企业。三巨头的销售总金额占TOP50总销售金额的30%。其中碧桂园一枝独秀,成为全国第一家迈入7000亿规模大关的民营房企。

尽管规模优势巨大,但从年初开始龙头房企就主动调整战略,在各种场合不断强调将不以规模论英雄提出要追求更好的产品品质。说明龙头企业已经开始追求更高的产品质量和盈利能力,不再一味追求高规模。

个别民营房企年度业绩完成率掉队

截止2019年12月31日,结合28家公开销售目标的民营房企来看,全年完成业绩目标的房企共计26家,达标房企的占比为92.9%。完成率超过120%的有龙光、佳兆业、中骏、世茂、金科5家,表现优异。其中龙光业绩目标完成率最高为161%,公司“深耕大湾区+城市更新”的策略持续取得成效;中骏年初时踩准了窗口期拿地,部分项目下半年开盘取得了不错的销售业绩,为今年中骏业绩的增长做出了重要贡献。

另外还有富力、泰禾未能如愿完成2019年业绩目标,其中泰禾的完成率最低仅63%,年初的项目转让对公司的经营管理确实造成了不小的影响。

数据来源:亿翰智库《2019年1-12月中国典型房企销售业绩TOP200》及各企业公司年报

总体增速超行业平均值,中等规模民营房企业绩增速较快

根据国家统计局的数据,2019年1-11月,我国商品房销售额13.9万亿元,同比增长7.3%,增速和1-10月持平,预计全年商品房销售额的增速也将维持在7.3%左右。

从TOP50房企来看,业绩增速的中位数为21.67%,超过全国平均增速14.37个百分点。

中等规模企业的销售增速最快,增速超过30%的企业共有12家,其中2019年销售规模在千亿以下的共8家,中等规模企业因为管理机制更加灵活,在市场整体较为谨慎时可以根据市场情况及时应变。

在TOP50中,新希望增速最快达到92.34%,背靠实业集团,保持着稳健务实的经营作风,这极大地助力了业务的发展。

数据来源:亿翰智库《2019年1-12月中国典型房企销售业绩TOP200》及《2018年1-12月中国典型房企销售业绩TOP200》

展望2020:五大回归核心逻辑

展望2020年,我们相信地产行业将以稳为主,为此我们总结了“五大回归”核心逻辑。

1. 行业回归“稳压”逻辑:行业将“保量去质”,2020年房地产行业交易量仍将大概率保持15万亿上下规模;但地价难降,房价难涨,行业利润率将进一步被压缩。

2. 政策回归“箱体”逻辑:随着年底部分城市相继出现有条件解限购,调控有所松动。但明年的主基调仍然以因城施策为主导思想,局部会出现一些幅度较小的松动,整个行业的大调不太可能发生。

3. 城市回归“价值”逻辑:重区域联动,轻城市轮动。城市内在驱动从“资金驱动”转变为“价值驱动”,投资机会将不在是简单的以一二三四线城市进行划分,而是根据城市群进行划分。

4. 消费者回归“居住”逻辑:消费者回归理性消费,性价比、功能性需求将重回市场。区域/项目间价值更加分化,有发展潜力的城市与区域、迎合消费者需求的项目会持续热销;不被消费者认可的项目将会被抛弃。

5. 企业回归“经营”逻辑:企业将以现金流为核心,轻财务杠杆,重经营杠杆。经营杠杆包括:人才杠杆、产品杠杆、服务杠杆和管理杠杆。

企业当下策略:从核心出发

1. 区域深耕:打造“超级区域”。百亿区域可以使房企提高自身资源使用效率,扩大品牌影响力,同时更好地服务于市场的购房需求;打造百亿区域可以避免房企在单个核心城市深耕未来增长潜力小的风险;百亿区域可以使房企能降低“摁一头、放一头”的调控风险,能够利用城市的市场周期差,把握区域的购房需求。

2. 阵地聚焦:机会型二线可能不如深耕型的三四线。企业在深耕的三四线城市居有资源优势,例如渠道畅通,投资、营销品牌效应较强;同时还具有规模优势,比如优先定价权,主动性强易于抵抗市场波动。

3. 强化合作:充分利用“合作杠杆”,寻找优势互补的合作伙伴。中小型房企可以利用此策略弥补项目资源缺乏的劣势,同时有效降低开发风险。大型房企由于自身品牌背书,可以利用小股操盘模式进行合作,省钱省力还更容易放大经营杠杆。

4. 打造产品IP:“产品力、服务力”是成长型房企突围关键驱动力之一。随着消费者需求的不断提升,对产品的要求也越来越高。部分典型房企重回产品端竞争,通过升级优化产品线、打造产品核心IP化,来提高产品的吸引力和企业竞争力。

5. 适度多元化:坚持看多地产主业,合理平衡多元化业务的“规模效应VS协同效应”。房企的多元化业务布局需要“量力而行”,特别对于中小型民营房企而言,由于本身资源有限如果业务过度分散往往会适得其反,近年来由于多元化失败而跌出主流房企的不在少数(比如“隔壁老王家”)。

尾声

有人说,地产已经成为夕阳产业,也有人说不管是企业还是从业者,都正在经历地产最艰难的时刻,不知道未来路该如何走……

其实没有什么所谓的好与坏,我反而觉得现在是这个时代赋予地产人最好的契机。所谓契机,就是危险与机会的并存,求生和求死的并存。这个契机,将给人一种压抑之后的快感。

所以

面对即将来临的2020年

地产人

让我们勇敢自信的面对它!

奥力给!

—END—

免责声明

本报告是基于投研参考认为可靠的已公开信息进行估算,公开信息包括但不限于公司公告、房管部门网站、互联网检索等多种途径,但投研参考不保证所载信息的完全准确和全部完整。由于时间和口径的原因,本报告所载的内容、排名仅为本报告最初出具日的观点和判断,本报告所指的数据可能会与企业实际情况有所出入。投研参考最初出具日后发出与本报告所载数据不一致的研究报告,或企业公布数据与研究数据存在差异,对此投研参考可随时更改且不予特别通知。

本报告旨在公正客观地反映行业趋势和企业经营情况。在任何情况下,本报告中的信息或所表述的意见并不构成对任何机构或个人的任何建议。任何机构或个人应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考。

欢迎关注微信公众号:投研参考