虽然我每次刷到宏观首席的笑话都要点点分享,不过这两年主导市场波动的因素中宏观逻辑的占比确实在显著增强。

一、路径依赖不断失效

这两年基于产业逻辑交易的基本面选手都比较难受,特别是今年主观CTA管理人几乎都在黑色板块上折戟。

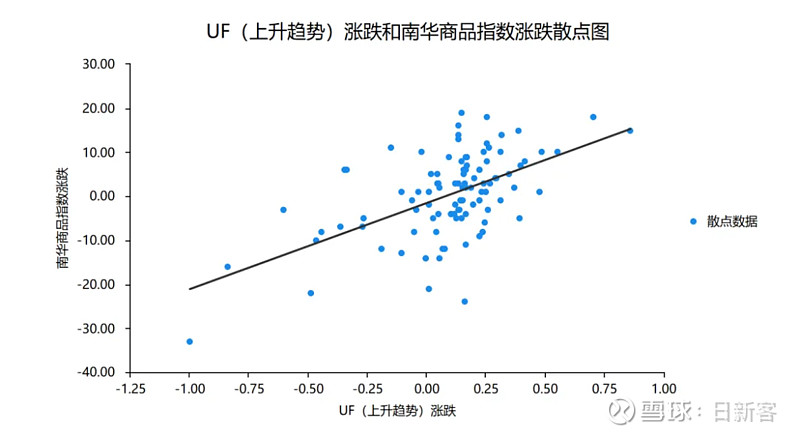

量化CTA跑赢南华商品指数的难度也在加大,比如5月由于贵金属逼仓行情南华商品指数大涨,然而由于量化CTA交易的品种非常多,甚至达到全品种交易,单品种的上升趋势行情对量化CTA策略净值作用并不明显。

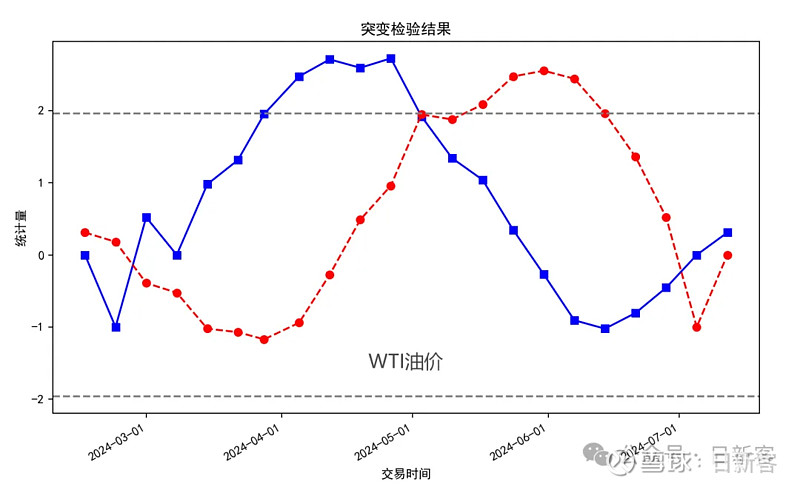

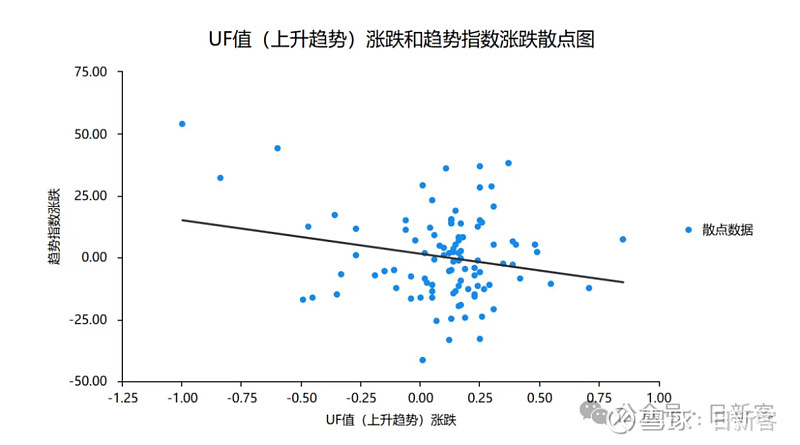

数据上面也有支撑,以气象领域的研究为灵感,我将曼·肯德尔检验(Mann-Kendall)应用到衡量CTA产品今年对趋势捕捉能力上,CTA趋势策略对南华商品指数的上升趋势捕捉能力显著减弱。用来评价和预测原油的趋势也很好用,以后详细介绍下。

总结起来,对于专业选手来说,高波动的市场环境并没有能很好兑现成市场收益。在美国加息周期的末期货币政策仍未掉头、国内基本面修复不及预期的背景下,全球商品市场总体呈现“供需双弱、预期主导”的特征,『弱需求、高库存的基本面』与『显著放大的价格波动率』并存的阶段并不适合大多数基本面投资者。

譬如,按理来说特朗普受袭后胜选概率大涨,二次通胀预期显著增强,那商品市场理应出现明显的反弹,然而事实确实走出了一段流畅的下跌。

其本质原因是降息预期早已支撑商品市场走出了很长的牛市,南华商品指数从去年六月到今年最高涨了30%,对A股的超额收益就更不用说了。因此市场对于今年三季度降息预期早已充分交易了,并且特朗普甚至还向美联储施压11月大选后降息,9月前降息的“惊喜”可能性并不高,因此降息预期支撑的阶段性牛市已经告一段落。

当宏观因素渐隐,商品继续走牛需要强劲的基本面数据接力,然而基本面数据走强需要更宽松的宏观环境,而事实是美国当前货币政策并未掉头。

徘徊在拐点之间,空窗期只有等待。

二、抓牢巨浪中的礁石

现在宏观因素的确定性反而得到了增强,一是如上文所述市场降息得到充分计价,二是特朗普受袭后胜选概率显著扩大。对于我们关心的原油市场,特朗普刚刚表示,若当选将大幅提高石油产量以应对通胀。

我们需要抓住这几个不变:①美国严重撕裂的政治生态没有变,民主党4年中对特朗普的打压在败选后将成为回旋镖;②饮鸩止渴的印钱没有变,超发的海量货币在降息后更无丝毫可能一夜归零;③供应链破裂的现状没有变,特朗普上台后极大可能对华施加更高水平的关税,如果说俄乌战争导致主要消费国与资源国的脱钩,那战端重开的中美贸易战将导致主要消费国与世界最大工业国的脱钩。

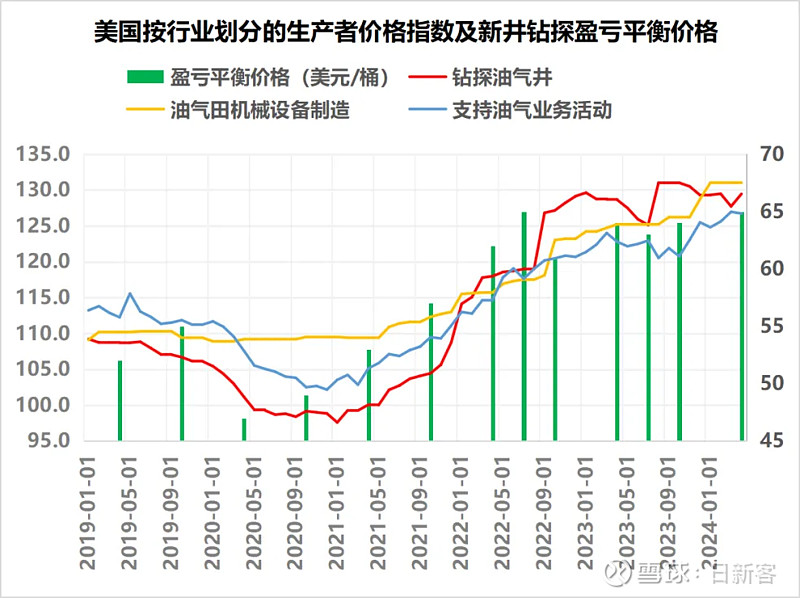

“提高石油产量”以应对通胀只是梦想,问题是当新井开采成本达到了70美元每桶,现在早已不是特朗普第一个任期时的低通胀、低利率时代。所谓“应对通胀的结果”将反过来成为“应对通胀的手段”的掣肘,是一个死循环。

特朗普鼓励开采本土油气,无非是放开勘探许可证这类,本质上还是需要『成本下降』、『油价上涨』,这两年油价腰斩,但依然处于疫情后的资本开支上升周期和油价上升周期中,然而体现的更多是油企并购加速,而非用于勘探开采的资本开支上升,这不是随便换一个领导人就能解决的了的。

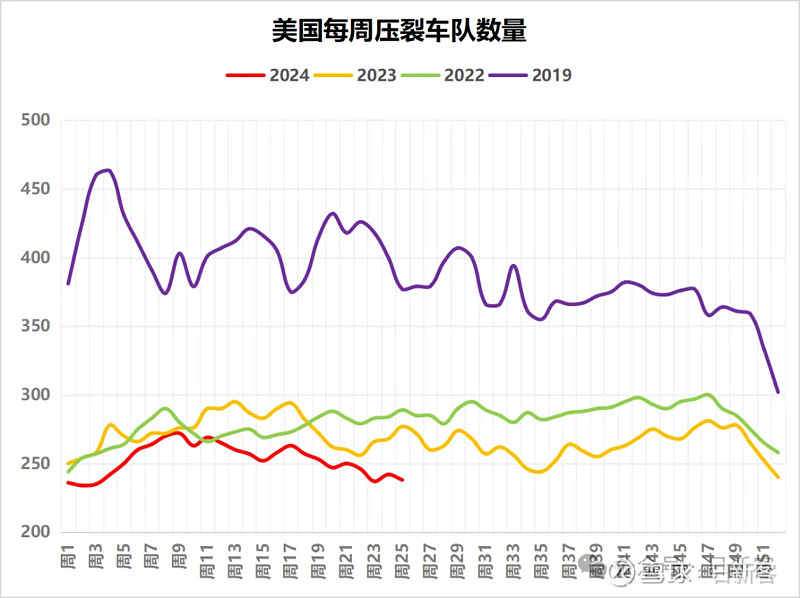

且不论水分如何,难道拜登上台后美国原油产量提高幅度不够巨大吗?当前的实际情况是代表剩余产能的有价值库存井几乎消耗完毕、生产最强劲的二叠纪盆地油井最终采收率相对2019年腰斩,整个美国石油工业的产量逐渐“气化”,钻机与压裂车数量坠落已久。

高衰竭率是页岩油气的特征,在当前油价甚至回退到50-60美元的油价下大幅提高产量无异于痴人说梦。

三、把握做多的时间窗口

WTI油价已经从6月初的72美元反弹至最高84美元,出行旺季漂亮的数据与仍然反复的地缘政治风险是推高三季度油价的核心驱动力,强劲的基本面强势扭转了市场的悲观预期。

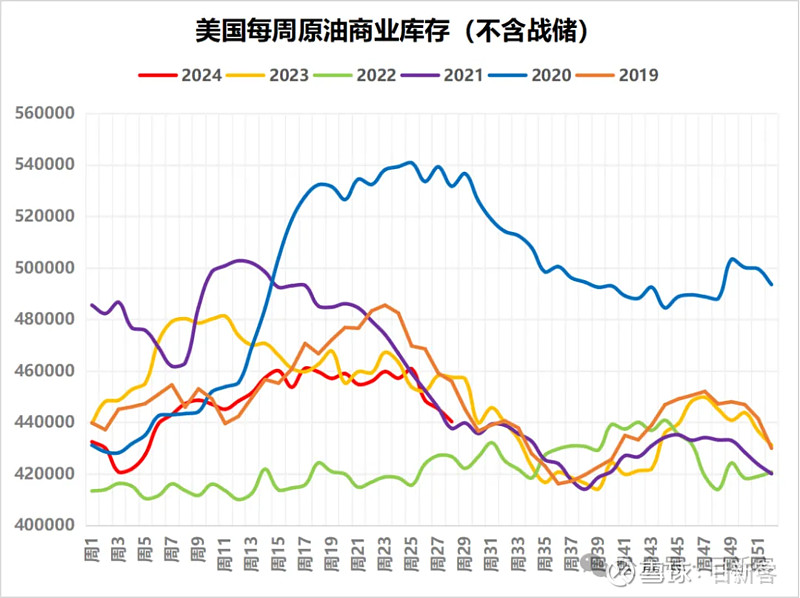

美国原油库存已经连续第三周下降,叠加美元汇率短期走向疲软,国际油价短期的支撑逻辑依然坚实。在飓风影响下美国商业原油库存依然保持百万桶级别的下降超越市场预期,不过我必须在这里指出,本周原油库存下降幅度如此之大也有前期欠下的“调整项目”回归的原因。

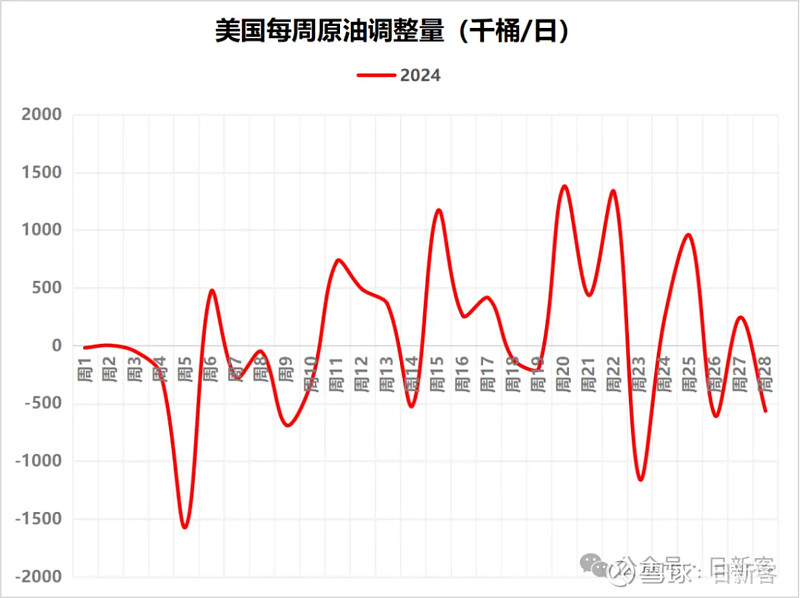

什么是“调整项目”?首先要知道一个等式:美国原油产量+进口量=炼油厂处置量+出口量+库存变化,理想情况下等式两边是完美一致的,然而由于进出口申报时间的差异等原因总会导致等式两边不齐,因此就需要“调整项目”补齐,“调整项目”等于炼油厂总处置量与总供应量之差。

今年以来,“调整项目”围绕0轴上下波动,然而今年第15周以来“调整项目”大多在0轴以上,导致美国原油供应量“虚增”,本周美国商业原油库存出现百万桶级别的下降,部分原因是前期虚增的“调整项目”的回归。

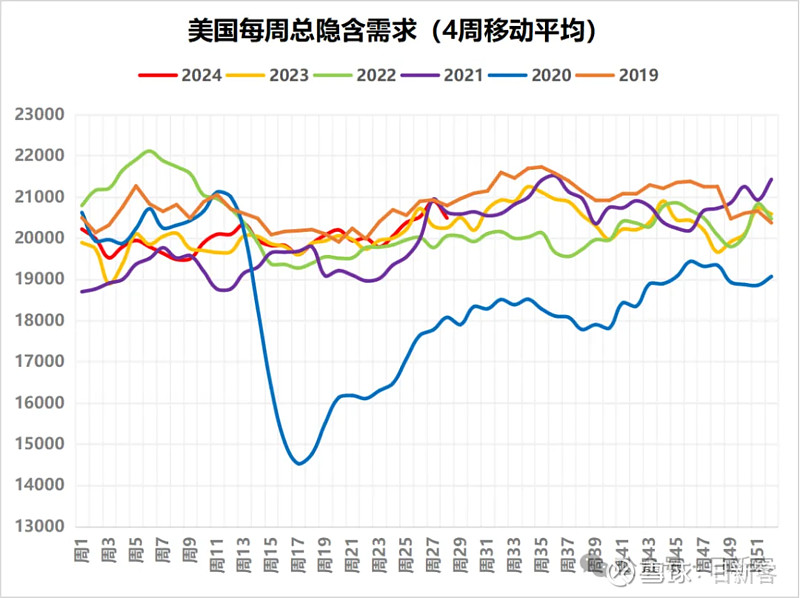

本周隐含需求表现不佳,但可以理解。

上周美国总隐含需求创下2019年以来最高水平后,本周隐含需求出现了较为明显的下滑,在《绷不住的数据游戏,压不住的国际油价》中我提到“由于飓风横行,隐含需求出现异常无须担心”。本周原油需求数据下滑的主因就是恶劣天气导致炼油厂削减量成品油的供应量,居民出行和工业生产都受到了影响。

因此本周美国隐含需求出现下降无需过度解读,抓牢方向盘、把握3季度做多窗口是交易者的第一要务。虽然从宏观的角度看原油徘徊在拐点之间,但是着眼于微观中观的基本面数据,当前原油需求的季节性增量仍然在逐步兑现。

四、迎接“特朗普时代”

当特朗普正式成为美国总统,降息靴子落地,对大宗商品有何影响?

首先是备受关注的黄金,特朗普当选后全球供应链承受的风险会进一步加剧,世界贸易格局将更彻底地重构,在此背景下黄金由于拥有抗通胀和避险的职能,为全球主要央行储备的需求将显著放大,在弱供给的背景下黄金价格的上行动力将继续保持韧性。

其实,与其说以美元计价的黄金贵了,不如说以黄金计价的美元便宜了。原油价格也是同理。

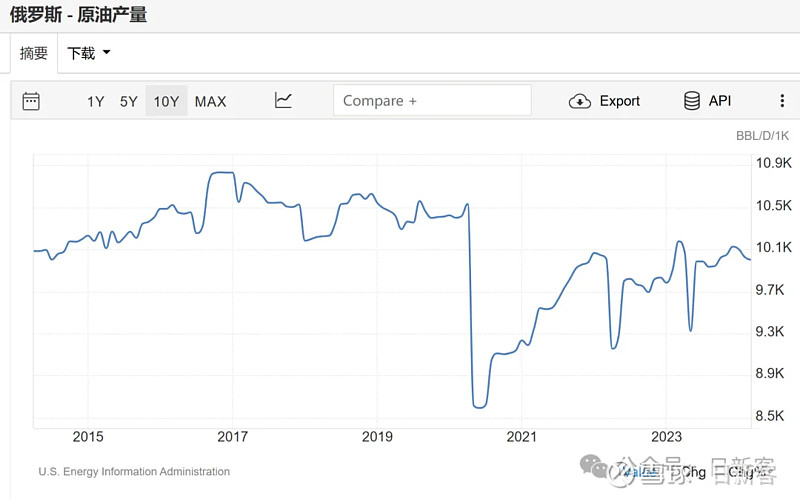

能源方面,市场预期特朗普上台将快速终结俄乌战争,俄罗斯原油产量和出口量会显著增长。然而俄罗斯原油产量早已恢复至疫情前,俄乌战争的风险溢价早已在此前油价数轮大跌中消耗殆尽,剩下的只有情绪上的负反馈。

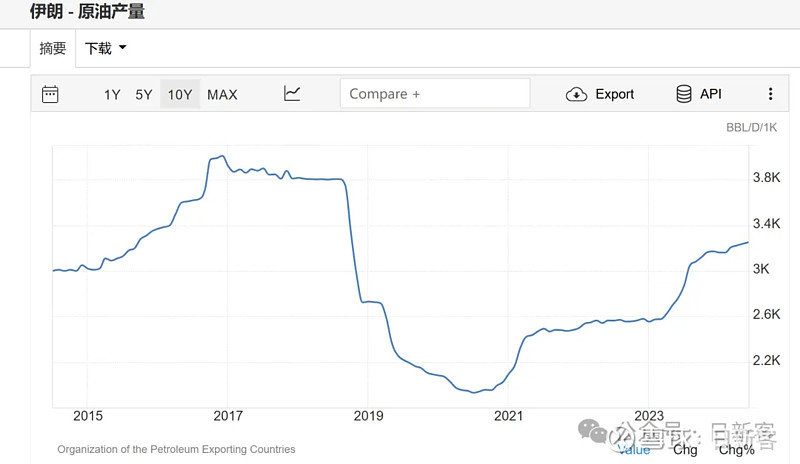

与之相对的,便是可能加强对伊朗的制裁,预计出口减量大约在50万桶/日。因此,从地缘政治风险的角度看,特朗普上台后挥舞制裁大棒时对国际油价的影响是不明朗的,而加大对以色列支持无疑将更多中东国家推至对立面——近期我们已经看到欧佩克国家原油出口量在显著下降。

从原油基本面的角度看,原油正徘徊在宏观环境的拐点之中,『旺季季节性增量如期正常兑现』与『降息预期充分交易且未来基本面预期疲软』并存,四季度淡季油价重心下移的可能性比较大。

但是正如我一直以来强调的那样,我们不要看降息前后,要重点看降息后的经济复苏周期——需求内生增长动能健康,而供给约束仍旧显著,油价中枢将无可阻挡地继续上行。