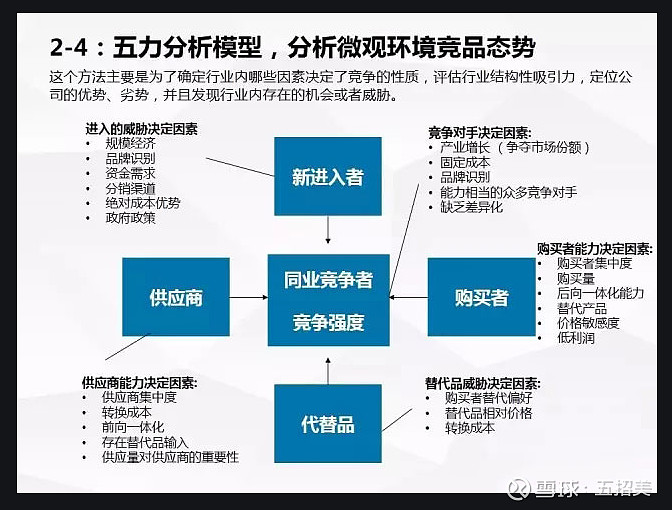

分析框架,波特五力模型。

第一,同业竞争者竞争强度分析。

由于美的的产品线众多,竞争对手来自四面八方。但美的依旧可以占据产品线第一或者第二,说明美的在同行中具有优势,这种优势虽不能全面消灭同业竞争者,亦不会被同行所颠覆。

第二,供应商能力分析,从年报大量应付账款显示,美的对上游零件,配件供应商具有强大话语权。但是,产业链再上游的大宗商品,美的并没有定价权,只能被动接受,如大宗商品价格高企,美的转化能力较弱。

第三,代替品,对于用户来说,购买家电最主要的还是集中在商品功能的使用上,比如,空调,能制冷,能制热,不容易坏即可。冰箱,实现保鲜,冷藏功能即可。家电的整体智能化至少对现在的用户来说吸引力不够。美的代替其他同行或者被其他同行替代的优势有,但不够深厚。

第四,新进入者,由于美的是多品类,多品牌,全产业链,即便有譬如小米,华为等新进入者或者其他意向进入该领域者,竞争可能会加剧,但不足以颠覆美的,美的也无法颠覆新进入者。

第五,购买者议价能力分析,从过往空调等家电数十年的价格看,购买者愿意为品牌支付的溢价能力有限,美的在这方便有一定优势,但优势并不是牢不可破。

综上,美的似乎在TOC端每一个方面都有一定优势,但这种优势都并不是牢不可破的足以形成强大护城河的优势,但,过往的优异业绩告诉我,一定有一些优势是上述波特五力模型分析方法没有覆盖的。

难道美的只是搭着中国近些年高速发展的时代红利,跻身国内家电龙头?如果是真是搭着风口,那为什么成为龙头的不能是其他企业,而偏偏是美的呢?显然将美的过往取得的优秀成绩完全归功于时代,也是站不住脚的。

我认为美的的优势在于,出色的管理机制,分权机制,出色的管理层,前瞻的战略眼光,上行下效的强大执行能力。

这一点,说出来虽然感觉很空洞,但是,如你看看美的现在正在布局的工业机器人,楼宇科技,工业技术,新能源车零部件。。。。

也许,就会豁然开朗,虽然布局的这些TOB业务,短期还没有能力拉着这辆大船继续快速前行,但我知道,未来TOC,TOB并重发展,两条腿走路的时间不会太久了。既然如此,那就让子弹再飞一会。。。。。….

由于定量分析耗时太长,没有用准确的过往数据予以说明。你可以理解为 以上皆为定性分析,本文只是自己所思,所想,所记录. 因本人持有美的集团,完全有可能是屁股决定脑袋,不代表买入卖出建议。股市有风险,入市需谨慎。

$美的集团(SZ000333)$ $格力电器(SZ000651)$ $海尔智家(SH600690)$