风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

一、大秦铁路简介

大秦铁路最初是原北京铁路局作为发起人,联合大同煤矿集团、中煤能源集团、原秦皇岛港务集团、大唐发电、同方投资以及中国华能集团在2004年共同发起设立的股份有限公司。

2006年8月,大秦铁路在上交所上市,成为中国铁路首家以路网核心干线为主体的上市公司。当前大秦铁路第一大股东是太原铁路局,实际控制人为中国铁路总局。

大秦铁路在成立之初的主要资产就是我国主要的西煤东运干线-大秦线。

随着多年的发展,目前已经形成了“主要经营铁路客、货运输业务,同时向国内其他铁路运输企业提供服务”的业务模式。

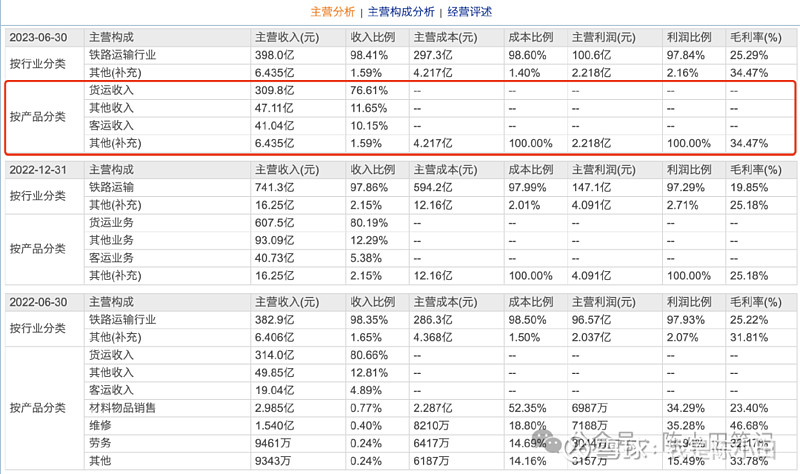

根据财报数据中按照产品分类看其营收构成,主要分为3类,分别是货运、客运以及其他。其中货运营收占其总营收的80%左右。

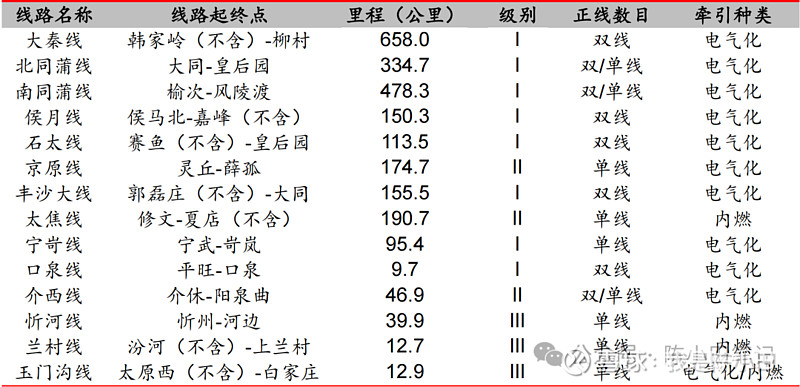

在货运业务上,大秦铁路拥有大秦、北同蒲、南同蒲、侯月、石太、太焦、京原、丰沙大、宁岢、介西、口泉、忻河等铁路线路。

路网东起能源大港秦皇岛,西至黄河禹门口,北到大同,南达风陵渡,纵贯三晋南北,横跨晋冀京津两省两市,本级管辖线路营业里程共计2593.5公里。

其运输的货品以动力煤为主,主要承担晋(山西)、蒙(内蒙古)、陕(陕西)等省区的煤炭外运任务。运输的其他货品还包括焦炭、钢铁、矿石等大宗货物,以及集装箱、零散批量货物。

在客运业务上,大秦铁路拥有客运营业线路11条,客运营业里程1871公里,共跨及北同蒲、南同蒲、石太、京原、太焦、京包、侯阎、太兴、忻河、宁岢、介西等线。

主要担当太原至北京、上海、石家庄、秦皇岛、沈阳、兰州、西安,临汾至北京、太原,运城至北京、太原等地高速旅客列车的开行任务。

以及太原至北京、上海、石家庄、秦皇岛、青岛、烟台、杭州、成都、重庆、兰州,大同至北京、天津、广州、沈阳、张家口、杭州,临汾至北京、唐山、秦皇岛、包头,运城至北京以及韩城至北京等地普速旅客列车的开行任务。

在其他板块的业务上,大秦铁路向国内其他铁路运输企业提供服务,主要包括机车牵引、货车使用、线路使用、货车修理等,并为大西高铁、晋豫鲁铁路等提供委托运输管理服务。

对于大秦铁路而言,其基本盘毋庸置疑就是以运输动力煤为主的货运业务。这部分业务长期占其总营收的80%左右。

其他的业务相对占比较小,其中稍微大一些的就是客运业务,占其总营收的5%左右。所以,对于大秦铁路的分析,主要围绕其基本盘(以运输动力煤为主的货运业务)展开即可。

如果用一句话来大致的概括大秦铁路,那么就是:大秦铁路并非一条大秦线,而是一个煤炭运输系统。上游联通陕西、山西和内蒙古的煤炭资源,下游通达秦皇岛、曹妃甸和天津港等北方港口,借助海运扩大煤炭销售半径。

二、行业前景

我国的能源构成主要包括煤炭、石油、天然气、水电、风电、太阳能等多种能源。但在化石能源中“富煤缺油少气”是我国典型的特点。

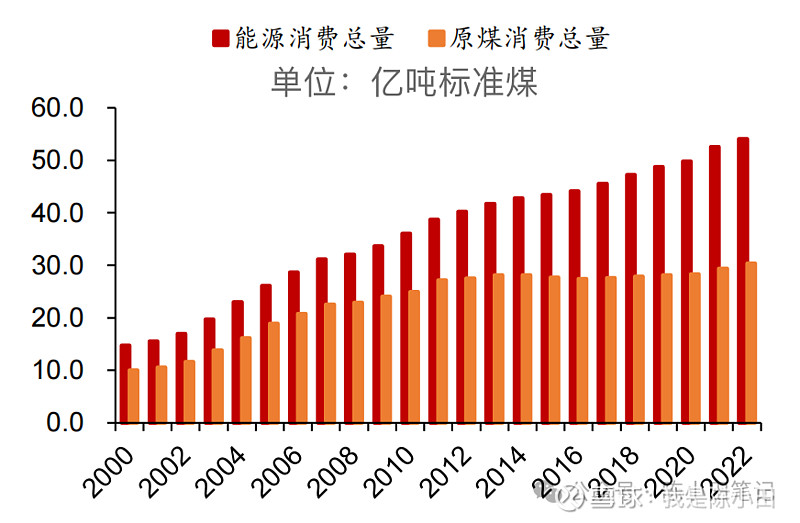

根据国家统计局数据,2022年中国能源消费总量为54.1亿吨标准煤,同比增长2.9%;其中,煤炭消费量约30.4亿吨标准煤,同比增长4.3%,占能源消费总量的56.2%,目前我国的主要能源来源仍然是煤炭。

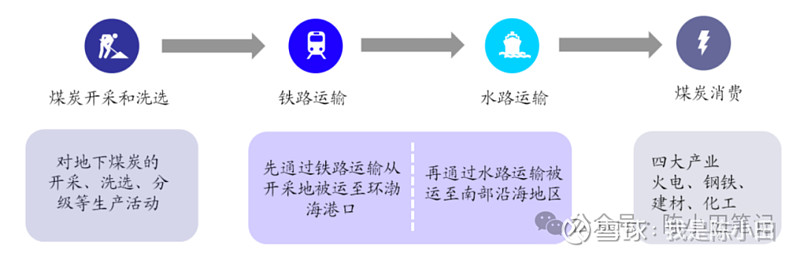

煤炭是植物遗体在覆盖地层下压实、转化而成的固体可燃性矿物,煤炭生产企业先对各种煤炭进行开采、洗选和分级。经处理后,合格煤炭被外运至其他消费地。

我国的煤炭运输方式以铁路运输(铁路直达、铁水联运)为主、公路运输为辅。煤炭的下游消费产业主要有四类,分别是火电、钢铁、建材和化工产业。

1、煤炭供给端

近些年来,随着我国东部老矿区资源枯竭,大部分衰老煤矿逐渐退出,加上西南地区资源赋存条件较差,煤矿生产安全压力大。

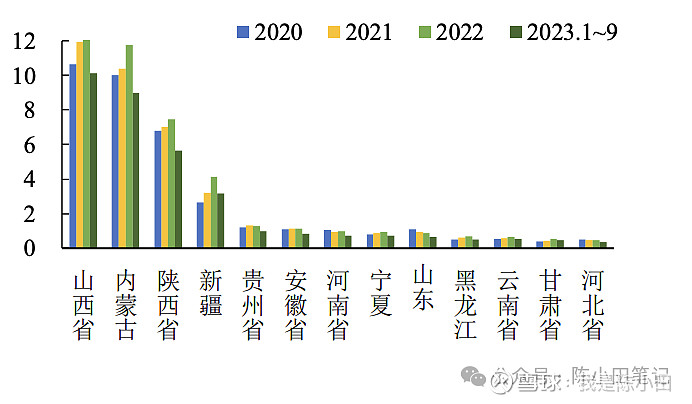

所以全国煤炭生产持续向山西、陕西及内蒙古西部(三西地区)以及新疆等煤炭储量大、资源禀赋好、开采成本低、安全保障程度高的地区集中。

根据国家统计局公布的数据,2023年前三季度山西、陕西内蒙古和新疆煤炭产量合计数达27.9亿吨,占全国煤炭产量的比例在80%左右。

2、煤炭需求端

由于我国典型的“富煤缺油少气”的能源特点,这些年来,煤炭一直是我国主要的能源。

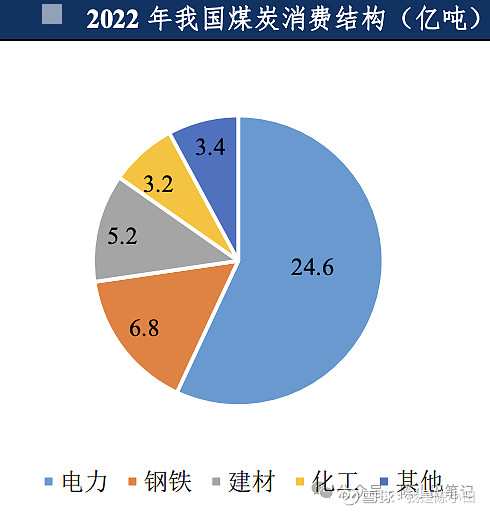

在煤炭的下游消费中,主要集中在电力、钢铁、建材和化工4个行业。这4大行业耗煤总量占国内煤炭总消费量比重超过了90%。

如果从4大行业中来看,其中电力是煤炭资源消耗量最大的行业,其次是钢铁、建材、化工。

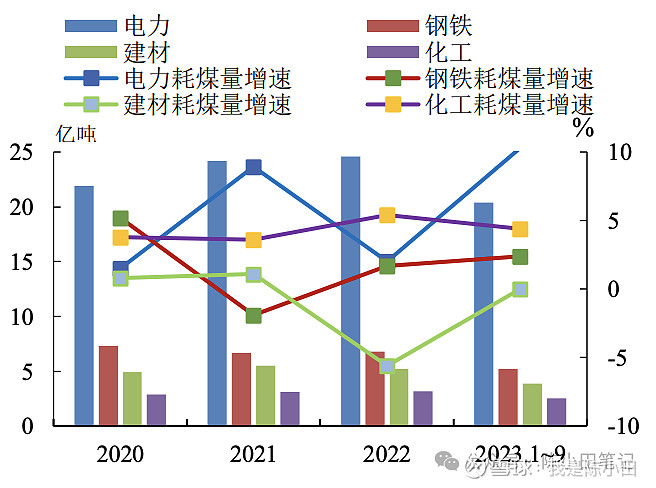

煤炭在电力行业中所起到的作用主要是火力发电。

当前国内的电力结构在逐步向新能源转型,由此可以预见的是,未来火电耗煤量增速或许将由正转负。

但火电作为基础保障和系统调节性的电力来源(之前在长江电力的分析中也提及过),未来用煤需求大概率还会在一定的范围内波动。

钢铁行业和建材耗煤量仍有赖于房地产、大基建等行业的发展情况,化工行业耗煤量随化工产品的价格变化而波动。

煤炭整体消费量增速将在经济增长方式的转变、能源结构的调整以及“双碳”政策持续下存在比较大的增长压力。

实际上,煤炭需求与经济的发展有着密不可分的联系,整体来看,东部沿海地区、南方地区GDP处于较高水平,对煤炭需求量较大。

至少从当前来看,煤炭的供给主要来源于“三西”地区,而煤炭的消耗端主要是在东南沿海、南方等GDP处于较高水平的地区。

因此,“产需错配”就带来了“煤运需求”,我国也就形成了“西煤东运、北煤南运”的运输格局。这也就是大秦铁路的「生意」。

大力发展清洁能源是我国实现“碳达峰、碳中和”目标的重要一环。在2021年国家工信部发布的《“十四五”工业绿色发展规划》也明确提出了要提高我国清洁能源利用率和消费比重。

但在煤炭的“十四五”规划中,煤炭在我国能源体系中的主体作用和压舱石作用不会改变。

个人认为,我国未来会处在中低速的发展阶段,同时对于能源消费需求还会小幅度的增长。

由于受限于我国的能源结构“富煤缺油少气”,地缘政治导致国际油气价格上涨,乃至极端天气等因素,为了保证整个国家基础的运行,煤炭也会在我国能源安全供应中起到兜底的作用。

说白了,如果国内有清洁能源可以产生更大的作用,那么煤炭就会让出;如果清洁能源不给力,那么煤炭就出来兜底。

这里和国内的电力行业非常的像。水电等清洁能源发出来的电,照单全收,火电属于补充、动态调节的角色。

供给需求端相对比较稳定,那么大秦铁路的生意就会一直存在。

在政策端,“公转铁”本质上也会对大秦铁路的生意比较有利。

比如,

2017年4月,天津港禁止汽车运煤集港;

2017年9月,环渤海港口禁收汽运煤集港;

2018年3月,广西10家交通运输业与中铁南宁局集团公司签署“公转铁”运输协议;

......

最近一次是在2023年3月,交通运输部发布的《推进铁水联运高质量发展行动方案(2023—

2025 年)》提出:

“到2025年,长江干线主要港口铁路进港全覆盖,沿海主要港口铁路进港率达到90%左右,全国主要港口集装箱铁水联运量达到1400万标箱,年均增长率超过15%”。

此前《“十四五”现代综合交通运输体系发展规划》提出“深入推进运输结构调整,逐步构建以铁路、船舶为主的中长途货运系统,推动大宗货物和中长途货物运输‘公转铁’”。

综上,从整个行业来看,底层的逻辑是供需端整体相对比较稳定,但国内能源“产需错配”,所以需要大秦铁路这样的企业来运输。

同时叠加政策“公转铁”,实际上对于大秦铁路这样的业务模式更具有持久性。

三、大秦铁路未来会发展如何

以“三西”地区煤炭外运为主,全国煤炭铁路运输形成“九纵六横”的物流通道网络,包含铁路通道的“七纵五横”。

七纵主要包括:

a、“三西”地区外运通道:焦柳、京九、京广、蒙华、包西;

b、云贵外运通道:南昆;

c、新疆外运通道:兰新、兰渝纵向通路。

五横主要包括:

a、“三西”地区外运通道:北通路(大秦、神朔黄、蒙冀、丰沙大、集通、京原)、中通路(石太、邯长、山西中南部、和邢)和南通路(侯月、陇海、宁西);

b、蒙东外运通道:锡乌、巴新通路;

c、云贵外运通道:沪昆通路。

“三西”地区重要的运煤通道主要有这么几个:蒙冀线、大秦线、朔黄线、瓦日线以及蒙华线(现浩吉线)。

铁路货运计费单位为吨公里,因此在同水平载重下运距越长则总运费越高。

在5条线路中,朔黄线的运营里程最短,是598km,但其更多的是为了满足其控股股东神华集团的运煤需求。同时,大秦铁路持有朔黄线41.16%的股权。

蒙冀线的运营里程是1026km,瓦日线的运营里程是1260km,分别是大秦线运营里程(652km)的1.29倍和1.91倍。运输距离长,意味着成本高。

瓦日线虽然属于太原铁路局旗下晋豫鲁公司所辖线路,但目前由大秦铁路代为运营。

货物运输价格最便宜的是水运、其次是铁运。这也就是为什么煤炭会从产区,先通过铁运到达港口,再通过水运去更远地方的缘故。(一般省内的短途运输会选择公路运输)

蒙华线(现浩吉线)的运营里程是1837km,同样运输距离长,但其煤源地与大秦线相距较远。同时,当前大秦铁路持有10%的蒙华线股权。

从这5条铁路运输线路来看,大秦线具备一定的优势,不会存在日后的业务完全被其余4条线路分割完的情况。

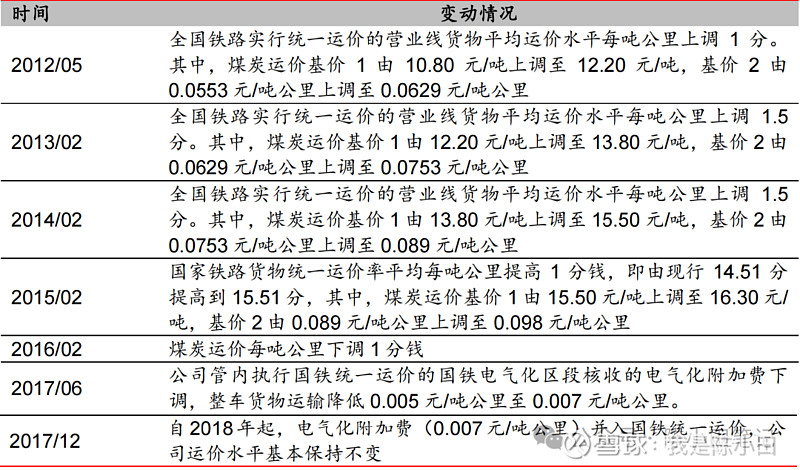

从大秦铁路上市以来,货运价格累计变动了7次。最近一次变动是在2017年12月。

虽然我国铁路行业实行高度集中、统一指挥的运输管理体制,定价模式采用政府定价或者指导定价。

从2015年开始,国家给予铁路运输企业一定的自主定价权,建立了更加灵活的运价上下浮动机制,增加了价格弹性。

但未来大秦铁路的货运价格是否会再继续上行调整,我个人持保留意见。毕竟煤炭这种能源,在我国是非常重要的,说是保民生的基础,我个人觉得一点也不为过。

如果肆意提高煤炭的货运价格,那么国家就会出手管控了。

其实,截止到这里,我个人觉得大秦铁路的生意模式都挺好的。供需比较稳定,运输成本相对比较低廉,优势本身比较大,想不赚钱其实都难。

但我在看财报数据的时候发现一件非常有意思的事儿。

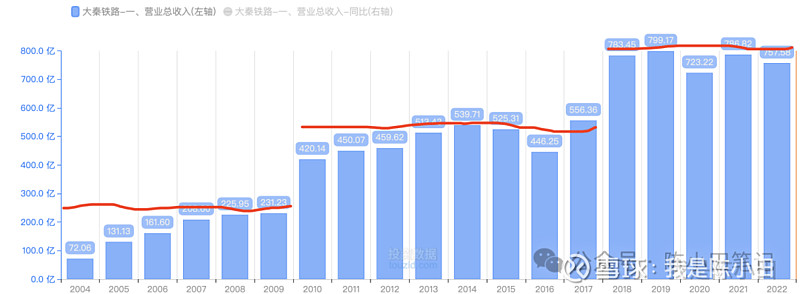

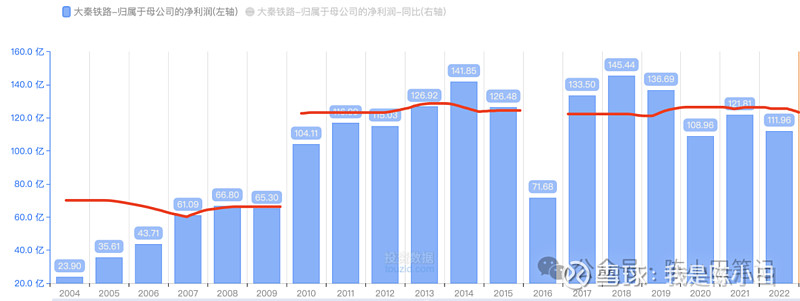

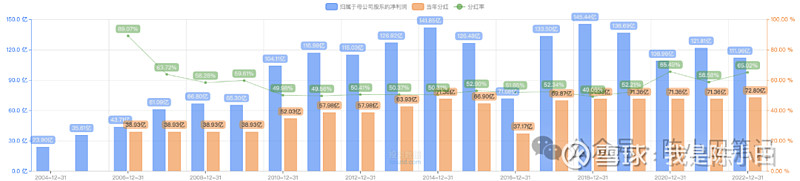

大秦铁路的营收总体分为3个阶段,第一阶段是在2010年之前,年营收不到250亿;第二阶段是2010年至2017年,年营收在400-500亿左右;第三阶段是2018年至今,年营收在700亿以上。

理论上来说,营收上一个台阶,必然伴随着归母净利润的上台阶。

但,

现实并没有。

尤其是在2018年至今,营收上了一个台阶,但是归母净利润本身没太大的变化...

有点离大谱...竟然出现了增收不增利的情况。

在2010年,大秦铁路的营收和净利润同时上了新的台阶,主要是对大秦铁路上下游的铁路网络进行了扩张。几乎覆盖了山西省内所有的铁路。同时投资了一些其他的“西煤东运”的主干线路。

就像我们在文章最开始提及的那样,大秦铁路目前拥有2593.5km的线路管辖里程,其中大秦线652km,其余的线路基本都在其上下游。

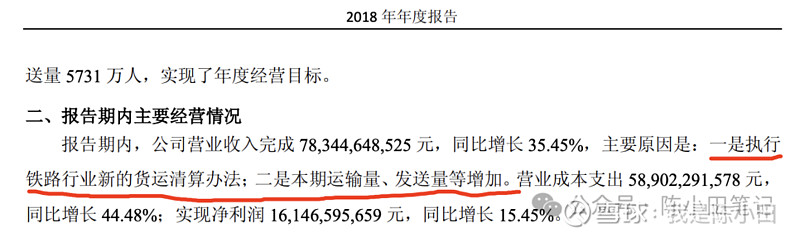

根据大秦铁路2018年年报信息显示,其2018年营收增长的主要原因是是:执行铁路行业新的货运清算办法。

同时当年水电在上半年不给力,火电开始发力,同时下游的工业耗煤增长,由此导致大秦铁路在2018年的运输量、发送量增加,最后营收大幅增长,但归母净利润没太大变化,只是恢复到了之前120亿-130亿左右的水平。

其实我们在这里就不难理解了。

2018年开始执行铁路行业新的货运清算办法,所以自2018年开始至今每年都是按照新的货运清算办法,所以营收增长上了新的台阶,但归母净利润变化不大。

这显然是“纸面”富贵。

对于大秦铁路,其未来会发展如何,个人觉得主要是在两方面

1、国内的清洁能源发力,煤炭需求见顶。如果哪一天发现大秦铁路的货运量开始下滑,而且是连续几年的下滑,那其煤炭运输的基本盘可能就不保了。

如果说基本盘还在,即便是客运量减少,以及其他的业务规模减少,我个人都能接受。毕竟大秦铁路当前的业务中80%左右都在货运上,而货运上,又以煤炭运输为主。

2、大秦铁路为了更好的发展,去收购上下游的一些铁路资产一点毛病都没有。这样能够完善运输路网的建设,增厚护城河。

但在收购铁路资产的同时,会增加自己本身的重资产,随着带来的就是每年的折旧、新增员工人数等对利润会进行吞噬。

比如在2009年,大秦铁路发布公告:

为了进一步提升公司在铁路煤炭运输中的战略地位,公司拟向不特定对象发行不超过20亿股股票,拟募集资金不超过165亿元,利用募集的资金向控股股东太原铁路局收购运输主业相关资产和股权,该部分资产评估值约为328亿。

不得不说,这笔收购里面就包含41%朔黄线的股权,非常好的一笔投资。但同时,带来的是接近8.5万名职工...

在收购之前,大秦铁路的在职职工是3.9万,离退休职工是0.5万。这一波收购,导致大秦铁路的员工增加了2倍...

比如在2015年收购大股东持有的太兴铁路70%的股权,交易金额接近40亿,但2022年,太兴公司的利润是0.6个亿...

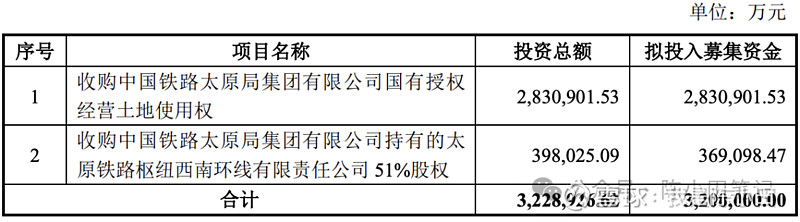

再比如2020年收购西南环铁路公司51%的股权,以及大股东的土地使用权。当时发行了规模高达320个亿的可转债。

西南环铁路公司51%的股权,金额是39.8亿。但这家企业2022年的净利润亏损1.3亿。

关于大秦铁路的一些收购,也是被很多人诟病的。意思大致是:给大股东输血,收购其一些劣质资产。

在我个人看来,当前大秦铁路还有一些可以小幅度的瞎搞资本,毕竟基本盘稳定一年净利润100多个亿。

如果哪一天其净利润开始大幅下滑,分析之后是瞎搞、乱收购导致的,我觉得这家企业就没有啥继续持有的必要了。

对于大秦铁路而言,最大的风险点还是国内对煤炭需求的下滑,导致其货运量开始下滑。这种给大秦铁路带来的打击,将是致命的。

四、大秦铁路财务数据

其实在看一家企业财务数据的时候,最好能够和同行业的企业一起做对比。

虽然有与大秦铁路同属“铁路运输”行业的企业,比如京沪高铁、广深铁路,但实际各家的主营业务差别太大。

比如京沪高铁以及广深铁路的主要收入来源是客运以及路网服务。和大秦铁路的主要收入来源是货运,尤其是煤炭的运输。

如果要进行对比,本身的意义不是很大。

所以在大秦铁路财务数据这一块儿,主要是这家企业过往以及目前的数据情况(纵向对比)

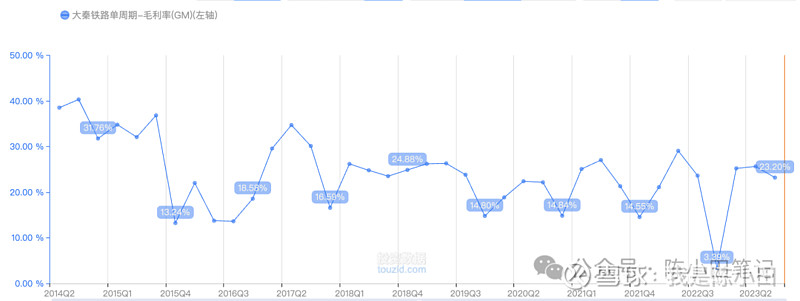

1、毛利率常年在20%左右附近波动,本质上来说,这类企业赚的是辛苦钱。

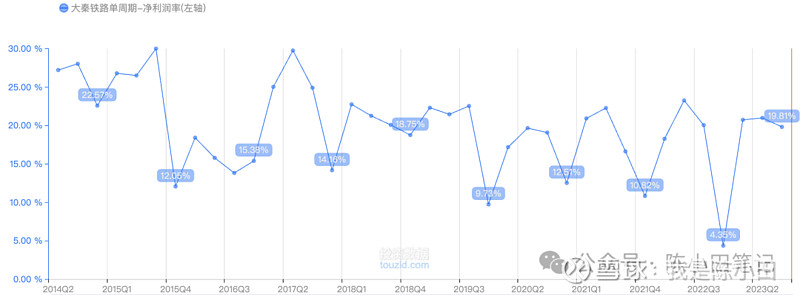

2、再看净利率,基本是在15%附近波动。所以这家企业的盈利能力还是不错的。

大秦铁路最重要的资产就是铁路线网、机车等,所以本身属于重资产企业。叠加“西煤东运”中的大秦线属于重要的路线之一,基本无需打广告等一些营销费用的额外支出,每年投入的研发费用也很少。

所以就出现了,虽然毛利率不高,但是净利率与毛利率之间本身没相差太多的情况。

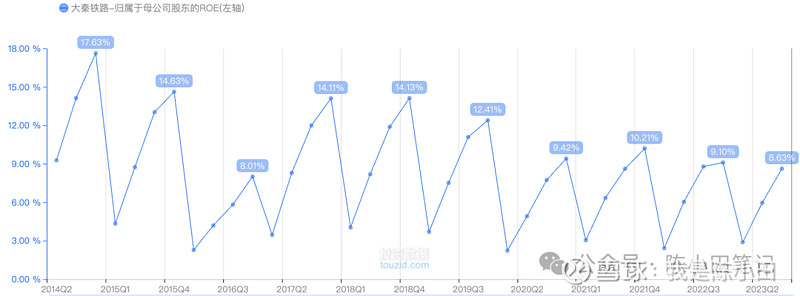

3、ROE的数据确实不太好看,呈逐渐下滑的趋势。这也是很多人诟病大秦铁路收购了很多劣质资产的原因吧。

但从2023年的数据来看,全年的ROE在11%左右还是非常有戏的。

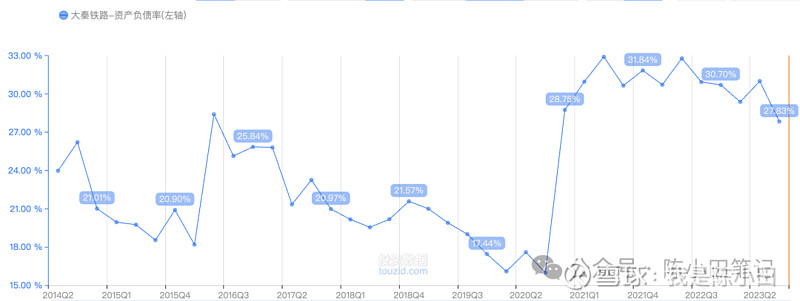

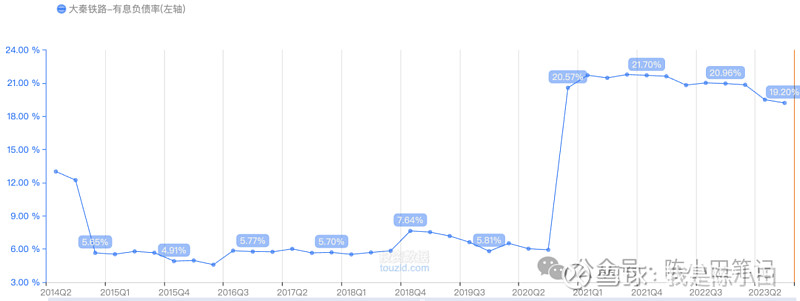

4、虽然资产负债率在2021年开始飙升(和之前的收购有关系,主要是西南环线铁路和土地使用权),但总体可控。常见的重资产企业,负债率达到50%-60%都是非常常见的。

不过看趋势,其资产负债率是在逐年下降的。

其欠的钱,大部分都是需要还利息的。资产负债率飙升,有息负债率也同步...

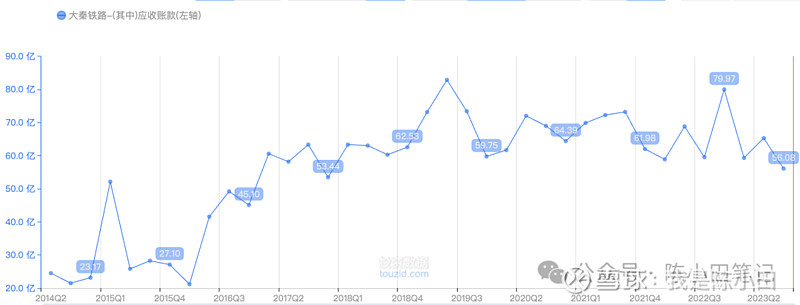

5、每年的营收700多个亿,但应收账款在60亿左右,个人觉得还是不错的。

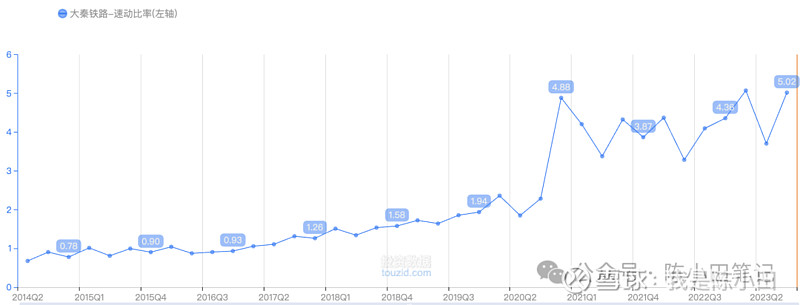

6、看到流动比率和速动比率如此高,我有点担心大秦铁路账面的钱太多了,没有好好去利用,为股东创造更多的价值。

一般来说,流动比率在2左右比较好,速动比率在1左右比较好。

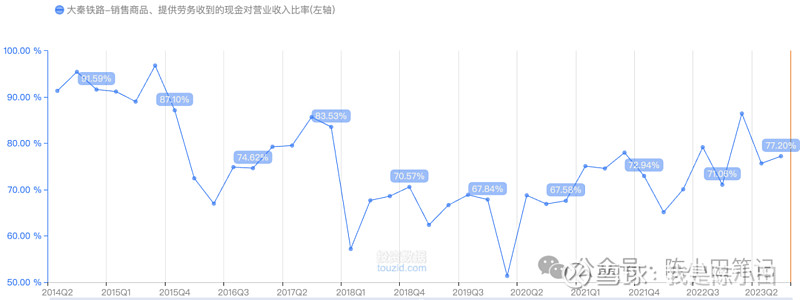

7、销售收现率的数据不是很好,每年的营收中,有20%左右是白条。除了应收账款,还有一些其他的应收款项。

8、相比而言,经营现金比的数据还是不错的

总的来说,盈利能力没啥问题,负债完全在可控范围内,现金流也还不错。就是,,账面的资金有点多,没有充分的好好利用。

9、从过往分红数据来看,基本都在50%以上的分红率,近几年的分红率甚至达到了65%。

长达接近20%的高分红,其实本质还是不错的。

账面的闲置资金很多,其实大秦铁路的管理层,真的可以好好考虑提高分红比例。

五、大秦铁路的估值分析

从我个人角度来看,大秦铁路的确定性总体还是比较强的。

如果国内的煤炭需求一直在,自己不瞎搞,维持每年接近800亿的营收,归母净利润维持在120亿左右,问题不是很大。

国内煤炭的需求,个人认为短时间内不会变化太大,但长期来看,为了实现碳达峰、碳中和的目标,其需求势必会被其他的清洁能源所替代一部分。

即便是替代,也需要时间。

关于未来收购的资产,这个需要后续的追踪了。如果最终对利润的影响比较大,那就是把自己玩坏了。玩坏的企业,也没必要持有了吧。

如果以4%股息为建仓起点,未来预估每年归母净利润在120亿,保守一些,分红比例按照50%来。那么其合理jiancang市值就是120*50%/4%=1500亿。

如果认为未来每年分红比率可以保持在60%。那么对应的合理jiancang市值就是120*60%/4%=1800亿。

我们需要注意的是,煤炭的需求在未来是存在下行风险的,为了留有一定的安全边际,个人认为可以在上述计算出来的2个数值打8折。

那么对应的市值分别是1200亿、1440亿。(对于大秦铁路,长期来看需求减少,还是要保守些。加仓间距可以考虑8%-10%)

截至2024年3月14日收盘,大秦铁路的市值是1200亿。