$水晶光电(SZ002273)$ $歌尔股份(SZ002241)$ $蓝特光学(SH688127)$ 作为国内光学元器件的龙头企业之一,水晶光电以滤光片起家,这些年开始围绕能力圈开始横向拓展诸多的创新业务,导致公司目前的产品线非常复杂。根据公司自身的划分,公司目前拥有五大板块业务,包括光学成像元器件、生物识别、薄膜光学面板、新型显示、反光材料等。小右之前9月份的时候曾经专门写过一篇长文梳理公司的全部重要业务《打开成长空间的滤光片之王——水晶光电初探》,因为今天这篇文章主要聚焦在“更新”,因此对于一些基本定义和分析的内容不会再累述,如果有首次关注水晶光电的球友可以先看前文。

三季报后,公司做了大量的市场沟通,调研活动不断,许多业务进展的信息也是不断刷新市场对于公司价值的判断。因此,今天这篇文章将重点梳理这两个月关于各个重要业务线发展的最新调研信息,以起到“更新模型”的作用。

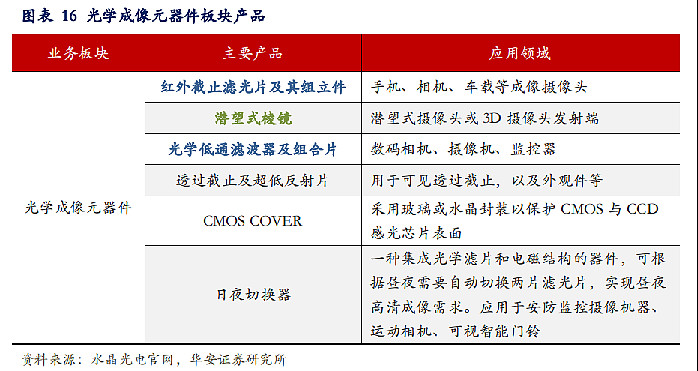

1、红外截止滤光片

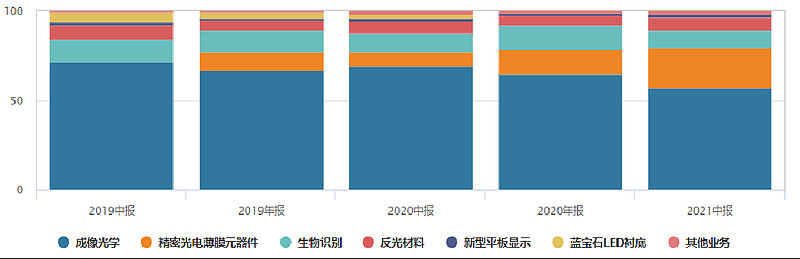

光学元器件板块是目前公司的主要盈利来源,2021年中报板块营收占比高达57.08%(去年同期69%),毛利率水平23.30%,而红外截止滤光片(IRCF)则是其中最主要的现金流产品。

红外截止滤光片(IRCF)是高清摄像头的核心组件。红外光进入 CIS 会导致拍出来的照片模糊重影,而IRCF 是一种允许可见光通过而截止红外光的滤光片,是手机摄像头必备组件,可以使成像更加清晰。水晶光电是 IRCF 龙头,以27%市场占有率多年持续稳居第一 。其他竞争者包括五方广电、欧菲科技等。

近期发展:

吸收反射复合型滤光片是公司在传统红外截止滤光片的基础之上进行半导体光学工艺加工的新型产品,可以极大改善成像性能的同时提供产品的价值量和利润率贡献。价格是传统的5倍,毛利率从原来20%提升至50%,目前公司已实现国内首先量产,正在向终端进行全面的推广。根据公司交流表示,下游终端对这款产品的认可度较高,预计今年在国内高端机型主摄→明年1/3高端→后年全部中高端。

从营收规模的角度,新产品今年大概有大几千万的收入,明年应该有一两个亿。

由于半导体工艺难度大,公司称该产品在国内有2年技术领先优势。

2、反光材料

2021年中报公司反光材料营收占比仅为7.18%,该板块业务跟公司的其他主要业务不太相干,公司正有计划把它独立出去。因此本文不重点分析。

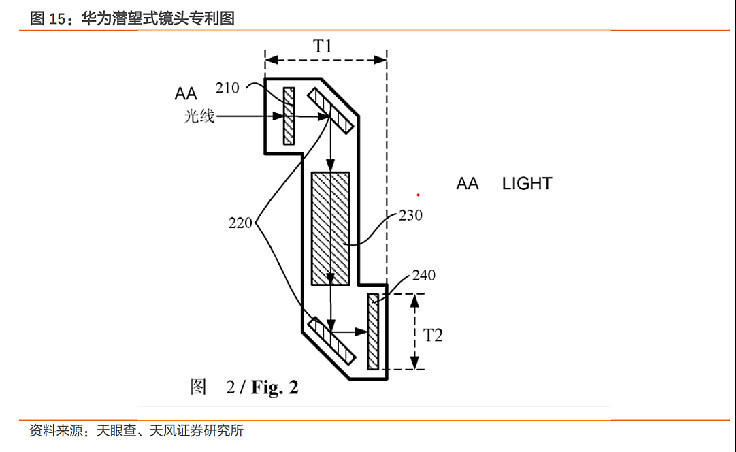

3、微棱镜

微棱镜是潜望式摄像头的核心组件,也是是公司光学元器件板块在传统滤光片之外的未来重要补充。众所周知,镜头在进行变焦时需要一定的行程空间,潜望式镜头通过棱镜改变光路方向,将镜头垂直放置变为横向水平放置,在消费电子产品宝贵空间里,满足了长焦距光学设计要求。棱镜属于精密光学元件,体积小,对仪器的精度、角度要求极高,需要更先进的制造工艺。

根据公司交流了解,以前安卓系的单个微棱镜价值量是2美金左右,现在苹果是3美金。单价及毛利率均高于滤光片。

近期发展:

公司已得了苹果微棱镜产品的定点。公司近期在临海拿下了接近100亩地,准备建设一个新的生产基地,这个基地就是为苹果的微棱镜做服务的。这个产品应该是在后年量产。

3美金一颗,2.5亿部,前置大概7.5亿,后置部分配置,合计10亿美金规模。

值得一提的是,据调研了解AMS、蓝特光学也和水晶一同在参与苹果的微棱镜项目,具体份额不知。

4、薄膜光学面板

薄膜光学面板业务即在光学面板上进行镀膜的业务。包括摄像头的保护镜片,指纹识别盖板。以及激光雷达保护罩。激光雷达罩公司现在是国内唯一的量产企业。

薄膜光学面板业务成长非常快,20年同比增长了45%。今年上半年薄膜光学面板业务同比增长260%,营收占比进一步提升至22%。毛利率从去年同期3%提升至今年中报的6.57%,根据公司近期披露,3季报时该板块毛利率已差不多10个点,全年预估12-15个点。长期预计能达到15-20%。

公司管理层预估这个业务未来全球会是千亿级别的市场,公司未来几年力争做到几十亿近百亿的规模。

近期发展:

苹果这块主要就是手机和pad,摄像头盖板,2020年进到苹果的供应链,当年差不多拿到了5%的份额,今年拿到了10%的份额。明年预计能达到20个点的份额,比现在增加一倍。长期预计能够达到50%的份额。

明年激光雷达保护罩产品会更大量的出来,现在激光雷达保护罩200+元/颗。小鹏P5用两颗,威马M7用三颗。单车价值量差不多500块,激光雷达保护罩客户:大疆、禾赛、图达通、华为等。

另外,公司还在开发一款新产品叫智能像素大灯,这个也是把AR技术用在了车灯上,它会在道路上通过车灯投影出这种交通的标志、投影出车宽。然后对面来车的时候,你能识别对面来车,把驾驶员的位置给它屏蔽掉,这样灯光不会照到对面的驾驶员,防眩目。然后投影出跟车的距离。现在跟一个国内的整车厂已经签了研发的协议,21年签的研发定点的协议,我们希望22年开发完成。23年能够装车。

5、生物识别

2019 年生物识别板块首次出现在年报中,2021年中报时营收占比10.33%,毛利率36.4%。

生物识别板块除了指纹滤光片,其他项目皆与3D摄像头/人脸识别有直接关系。因为疫情的影响,各大手机厂商减配降本,人脸识别功能发展暂缓,叠加华为受到冲击,导致很多新的技术的开发延后,20-21年该业务规模进展几乎停滞。

近期发展

DOE:公司之前一直在国内的安卓系统客户这里供货,今年已经拿到了北美的认可,公司是用纳米压印的技术制造的DOE。相对于北美现在的doe用的光刻技术(台积电),公司纳米压印技术的成本差不多能够低40%,所以已经得到苹果认可了。公司已经也跟苹果签了一个排他,就三年之内水晶的纳米压印的doe不会对除苹果之外的厂家出了。然后明年苹果会给水晶 doe的订单。苹果2亿多部手机全部配有3d结构光,能从其中拿到多少份额现在还不好说。

另外,据某份调研纪要中提到,DOE的单价大概是0.6美金,2.5亿台手机如果能拿到40%的份额,就是6000w美金的收入,约合近4亿人民币的收入。

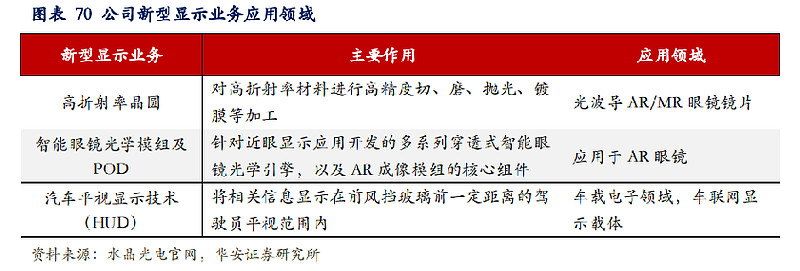

6、新型显示(AR)

新型显示主要包括汽车AR—HUD,以及AR眼镜两块,相应的进展:

AR-HUD:

去年的12月份,公司的Ar HuD在红旗的ehs9上面正式装机,AR hud红旗的的这条产线在台州,公司未来汽车电子的主要生产基地会放在东莞,实际上东莞产线就是公司针对除了红旗之外的另外的一个客户在开发的一个产品(长城)。公司目前已获得包括红旗、长城在内的国内多家整车厂商总计13个车型的项目定点, 未来3年的订单有10亿,

根据调研了解,AR-hud TFT屏幕2000元,明年预计能达到1~2亿,后年10多亿。

AR眼镜:

今年10月份水晶在新加坡设立了一家合资公司,这家合资公司是为苹果的一个新产品做服务的(基本肯定是苹果MR),本来合资公司道理应该放在国内,但是因为量产要求非常紧迫(明年一代产品的量产),因为疫情现在新加坡的工程师过不来,所以说水晶就在新加坡先设起来。而这个产品实际上是由新加坡的科技公司开发的,他们当时在竞争当中,拼过了台湾的一家非常有名的一个企业,然后拿到了苹果的认可,但是苹果认可他的技术能力,不认可他的量产能力,所以说就找到了水晶,最后是由水晶和新加坡的这家公司组建一个合资公司,水晶占大股东,苹果把订单下给水晶,然后水平来生产去满足他的需求。

第二代和今后新开发的产品,大概率还是会放回中国。

总结——水晶光电成长路径:

公司目前的体量不大,今年40亿营收,5~6亿利润

大概总结一下以上提到的明年2022年的几个主要增长点:

第一个是吸收反射滤光片对传统滤光片的替代,今年大概有大几千万的收入,明年应该有一两个亿。

第二个比较大的就是3d感测的元器件DOE。2.5亿台手机如果明年能拿到20%的份额,就是3000w美金的收入,约合近2亿人民币的收入。

第三个就是薄膜光学米板,包括摄像头盖板,激光雷达保护罩等。今年前三季度7.1亿收入,明年预计能同比今年翻倍。

第四个就是汽车AR-HUD,明年预计能达到1~2亿,后年10多亿

仅上述新业务就可带来15亿上下的营收增量,35%的同比增速。

到了后年23年,除了上诉几项持续增长外,还有新增:

第一个是微棱镜。

第二个是苹果MR新产品。

第三个是安卓系的3d感测产品

第四个是汽车智能大灯,22年完成开发,23年投向市场。

24、25年之后就是消费级AR,这些是水晶光电未来5年整个成长的大概逻辑构架。

可以看到,水晶光电正在从单一产品型企业转型为为以光学能力为核心的平台型企业,且路径越来越清晰,未来将持续受益于物联网时代对于光学应用的不断升级,以下一段话引用自公司自述:

“未来发展展望水晶未来的成长逻辑主要来自于4个方面:第一,单机价值量的不断提升,目前公司在智能手机提供的产品,由单一的红外截止滤光片,拓展至窄带滤光片、光学薄膜面板、棱镜等产品,在手机领域还有很大的价值空间可以挖掘(手机ASP 8美金,未来提升至17美金);第二,公司产品从智能手机到智能汽车、智能家居、智能安防等领域的延伸;第三,水晶从元器件的制造商向光学解决方案的提供商转型升级,水晶能为客户提供的服务和价值不断提升,客户粘性更强;第四,研发成果不断的产业化,提升水晶的毛利率空间”