感谢球友@开始转运啦 指出应收款等的并表问题,关键的营收和净利润分析无影响,对资产表中应收账款和存货两项数据中的并表数据稍做一下修正。修正后几项数据结论差异不大,且总体看上去显得更合理一点。(注:原文发表时间:9月1日 23:08。斜体字部分为改动的内容)。

市场上对伊利中报的解读已有颇多,本人因工作事务及需要整理较多数据,只能赶个晚集,权当抛砖引玉吧!

期待已久的伊利股份2022年中报终于在8月30日晚亮相。有了一季度业绩打底,外加同行还算不错的二季度表现,相信大家对伊利中报是颇有期待的。总体看,营收和利润增速保持了水准,无愧为奶业龙头企业。

另外在解读财报之前,先大致介绍一下今年伊利比较重要的投资动作:收购澳优乳业。伊利先于今年1月28日交割完成股权受让5.31亿股、认购新股0.9亿股,交易价格为10.06港元/股,合计出资62.45亿元,股权占比34.33%。后于3月17日再次完成要约收购24.84%股份(45.17亿元),要约完成后合计持股澳优59.17%,成为澳优控股股东同时并表。提一句,整个收购过程中,澳优的股价大致维持在9港元以上,完成收购的第二天,澳优股价随即开启大跌模式(这应该跟上半年经营状况不佳有关),现价为6.23港元,不得不承认有时港股的套路一点不比这边小。下面进入正题:

一、营业收入

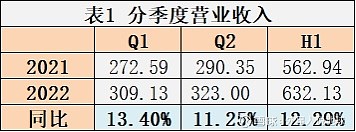

1.总体营收:上半年实现营业收入632.13亿元,同比增长12.29%,归母净利润61.33亿元,同比增长15.23%。总体上看,这个数据在今年上半年疫情承压下,应该是非常优秀了。考虑到一季报的业绩非常突出,分拆后,如下表1和表2:

可见营收和净利润更得益于一季度的表现,尤其是净利润。这其实也符合伊利及奶业的特点,即业绩呈现前高后低,上半年是奶类消费旺季。考虑到二季度疫情和经济压力,公司二季度保持营收二位数增长,同样可以说非常出色,这也超出了个人预期。

2.澳优业绩:澳优并表后为财报数据的解读增加了一定难度。按照中报披露,股权确定日为3月31日,说明伊利从第二季度开始对澳优进行并表,中报同时披露澳优第二季度净利润为0.31亿元。网上有帖子表示澳优3月底并表收入18.9亿,利润0.18亿,将净利润折算股权比例后,发现两者是能够对应起来的,营收则差不多是半年度的一半,应该也是符合的。后续对部分并表数据的还原也统一参照澳优中报数据的一半来处理。

如果回顾澳优中报,上半年业绩为2.22亿元,二季度只占0.31亿元,该利润比例显得过低而不合理,个人猜测,除非澳优进行了利润调节(如做高1季度利润,将费用延后到2季度确认等),否则难以解释两个季度利润的大额差别。即使如澳优中报所说今年主动进行了自家奶粉渠道库存管控,也很难相信二季度净利会创近5年新低。而对于澳优所解释的主动渠道管理,个人同样持保留态度。明知渠道调控会带来业绩压力,而在有人提出并购之时主动降营收、降利润,有点匪夷所思了,且澳优中报的应收账款同比并未变化。至于一些人认为的是由于伊利并表后对澳优进行了大力介入,且不说伊利对澳优收购后经营计划包括保持独立运营,就算介入管理,但是刚来便直接大刀阔斧,也不符合稳健的经营策略。如果前述半年18.9亿元营收为真,也说明澳优两个季度的经营是平稳进行的。

3.内生业绩:排除上述非官方数据,假设对澳优营收取平均值,在剔除澳优二季度营收和净利润部分后,则公司上半年营收同比增长9.07%,净利润同比增长14.9%,其中二季度营收同比增长4.99%,净利润同比增长4.22%,从这个层面上看,公司二季度营业状况确实还是受到了疫情和经济的影响,但在疫情下同比显著正增长,内生业绩成长性还是比较出色的。

二、分部业务

1.液态奶:营业收入428.92亿元,同比增长1.14%。液态奶业务的营收状况跟蒙牛类似,金额和增长率接近,伊利略微高于蒙牛。个人认为,龙头企业营业只有微增,符合当下总体消费环境,营收数据接近,表明液态奶行业的竞争态势还是比较激烈的。

2.奶粉:营业收入120.71亿元,同比增长58.28%。奶粉业务可以说是伊利最大的期待和看点,本次中报奶粉营业数据非常亮眼。根据公司高管后来的说明,在去除西部乳业和澳优贡献的部分后,伊利自身奶粉业务增长30%以上,数据同样非常优秀。应该说,在出生人口持续减少的不利因素下,伊利奶粉业务强势增长,份额不断提升,表现超出个人预期,因为在今年整个大环境压力下,不少企业的奶粉业务是萎缩的。这一块后续看伊利是否能继续吃下友商市场份额,以及是否能体现跟澳优的协同效应。

3.冷饮:营业收入72.95亿元,同比增长31.71%。冷饮业务在上半年取得高速增长,表现也超出了个人预期。若参照之前伊利冷饮的毛利率(2021年报为40%),相信随着该业务金额的不断增大,将逐渐对总体利润产生显著的正面影响。

三、净利润

1.核心利润:数据见下表3,同比增长19.18%。个人还是一直以来的观点,即核心利润体现了企业盈利的含金量。从该数据看,伊利上半年的利润增长含金量十足。分析成本数据,发现营业成本增幅减小是主要原因,再分季度细分,可知公司各季度的营业成本增速均维持在10%以内,体现了稳定的成本控制力。个人觉得这是本次财报一个亮点,里面的原因值得关注,要知道,今年包括伊利在内的奶企普遍面临上游成本增加的外部压力,如蒙牛同期成本增加达26%。至于会不会是同期存货大幅增加导致,后面再讨论。

2.总利润:61.33亿,同比增长15.23%,扣非净利润58.88亿,同比增长17.51%。利润同比数据出色,当然相对于高光的一季度表现,二季度的利润同比增速相对放缓。在这里稍作说明,伊利的业绩规律总体为前高后低,一季度往往是全年业绩高点(2020年除外),因此下半年的净利润肯定不如上半年,此时的动态PE估值其实并不准确。

四、资产负债表

1.应收账款:32.86亿,同比增加7.12亿,增幅27.67%。报告说明为合并澳优乳业以及对电商和商超的应收账款增加所致。查询澳优中报,应收为5.65亿,若全额并表估算,扣除后应收同比增幅在5.71%,对比营收增幅,这个数据还是挺出色的。

2.存货:114.24亿,同比大幅增加46.32亿,增幅68.2%。由于该数据对比21年末增幅未达30%,故公司未做变动说明,但在这里其实同比增幅更能说明问题。同样,参照澳优并表影响,剔除存货22.72亿,则同比增加23.6亿,增幅34.75%,应该说增幅还是比较大的,可能对产品毛利率的提高起到了作用。另外,今年上半年公司对存货计提减值1.18亿,后期需要持续关注该项资产状况。在这里说明一下,中报蒙牛的存货同样有所增加,但同比幅度小于伊利,如果下半年营收得以保持,则伊利中报的存货对利润增厚作用将更大。

3.商誉:44.56亿,同比增加40.94亿。原因为并购澳优所致。上述已提到,澳优自并购完成后,股价已跌至收购价的6成,本次公司收购澳优总计耗资在107亿。商誉无疑是当下资产项目中的最大不确定项,后续需要公司务必努力协同管理好澳优的经营发展,要知道市场无数双眼睛都盯着看哪。

4.短期借款:225.39亿,同比大幅增加112.92亿,增幅100.37%。短期借款增加,应该是在一季度用于收购澳优。公司21年虽募资120亿元,但该资金为募投项目专用。至于账上货币资金较多的情况下仍旧采用大量借贷的方式,个人认为应该是出于保持流动性,以及当下借贷利率低位等原因,虽然公司借款总额增加,但同期的利息净收入反而呈现增加趋势。当然同时也要看到,并购澳优支付现金后公司的负债上升是比较明显的,粗略统计有息负债已达到400亿。

5.合同负债:43.13亿,同比增加14.2%。中报合同负债环比上年报下降较多其实是伊利经营规律,同比增加额的表现是正常的。

五、现金流量表

1.经营性现金流:同比下降,原因为预收下降幅度高于同期,以及存货和薪酬增加综合所致。

2.投资性现金流:收购澳优支出增加。

综合评价

伊利本次中报业绩,自身业务无论营收还是净利润表现,在疫情之下可以用出色来形容。液态奶业绩平稳,奶粉和冷饮表现可以说大大超出预期。资产负债数据中规中矩。上半年营业成本控制表现优异,下半年若能保持营收增速并控制成本,相信自身业绩可以再上一个台阶。关于澳优本文花了很大的篇幅,个人认为并购澳优展现了伊利在奶粉业务上的雄心壮志,但客观说,澳优的经营暂时看来任重而道远,毕竟顶着巨大商誉下付出的100亿真金白银需要匹配切实的业绩,这应该也是市场对伊利的最大顾虑点。好在时间在伊利一边,希望伊利能发挥市场优势、成本优势、管理优势,协同澳优成功地开辟出业绩增长的第二曲线。