一,本周市场概况

本周沪深300指收盘于3574.11,本年沪深300指数上涨4.17%。

二,本周操作

1,6月6日,以1.67元,1.7元增持中公教育。

三,账户情况

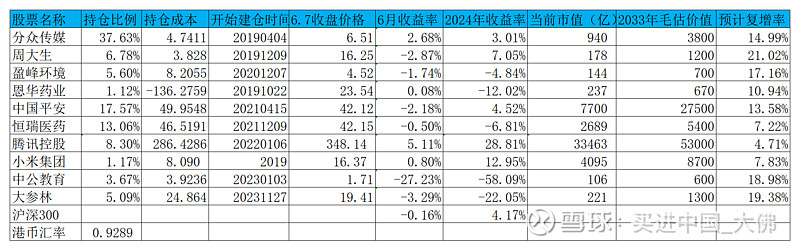

截至2024年6月7日的账户持仓如下:

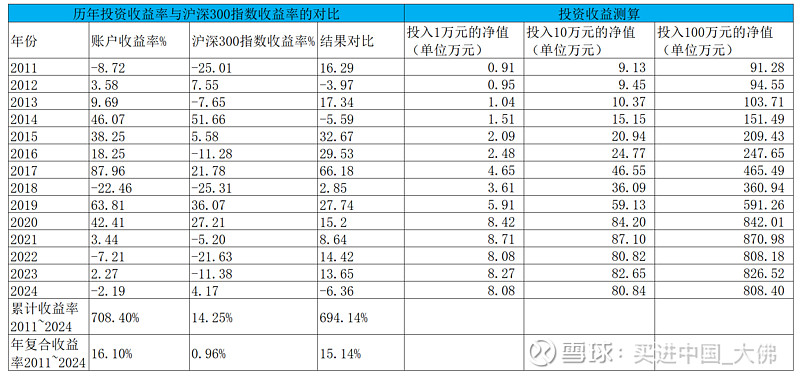

历年收益明细:

2024年账户累计收益率-2.19%,目前跑输沪深300指数6.36个百分点。长仓账户收益率-2.85%,短仓账户收益率4.31%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

四,持股动态

1,分众传媒

(1)公司6月5日发布2023年年度分红实施公告,本次分红,股权登记日6月12日,除权除息日6月13日,比预期的早很多,去年股权登记日是6月30日,分红到账后又可以买进了,在当前市场行情下,努力攒股也是一个不错的选择。

2,恒瑞医药

(1)公司6月4日公告,2024年3月15日受理的SHR-4849注射液临床试验申请符合药品注册的有关要求,药监局同意在晚期恶性实体瘤中开展临床试验。

SHR-4849 注射液是公司自主研发的一款治疗用生物制品,可特异性结合肿瘤细胞表面抗原,杀伤肿瘤细胞,拟用于治疗晚期恶性实体瘤。经查询,目前国内外尚无同类药品获批上市。截至目前,SHR-4849 注射液相关项目累计已投入研发费用约为2,632 万元。

SHR-4849是公司的1类创新药,公司在晚期实体瘤有众多药物布局,除此药外,还有SHR-7631,SHR-9839,SHR-A1811,SHR-A1921,SHR-A2009,SHR-A2102,HRS-1358,HRS-4642注射液,HRS-6209,HRS-7058等药物均用于实体瘤的临床研究。

(2) 公司6月5日公告,公司注射用SHR-A1811被药监局拟纳入突破性治疗品种公示名单,拟定适应症(或功能主治):用于既往接受过一种或一种以上治疗方案的 HER2阳性不可切除或转移性胆道癌患者。

公司注射用SHR-A1811已有五个适应症获得突破性疗法认定。具体为:1,用于治疗既往含铂化疗失败的HER2突变的晚期非小细胞肺癌;2,用于治疗HER2阳性晚期结直肠癌患者;3,用于既往至少一线抗HER2治疗失败的HER2阳性晚期胃癌或胃食管结合部腺癌患者的治疗。4,用于既往接受过一种或一种以上治疗方案的HER2阳性不可切除或转移性胆道癌患者。5,包括HER2阳性的复发或转移性乳腺癌。

3,中国平安

略。

4,周大生

公司6月7日公告,公司在华北,华南,西南等地开出6家自营店,其中在成都开出国家宝藏主题店,去年同期开出9家自营店,公司今年的净开店目标是400-600家,目前开店目标任务充满挑战,预计下半年开店将提速。

5,盈峰环境

略。

6,恩华药业

略。

7,腾讯控股

略。

8,中公教育

(1)公司6月4日公告,在经历本周6月3日,4日连续两个交易日跌停后,公司李总与投资者进行了紧急交流,要点如下:

①1、伴随股价波动,目前市场很多传言严重不实,从 2021年以来,公司及管理层积极面对内外部各种变化影响,积极努力的面对问题、解决问题,不断努力 恢复公司经营状况持续向好。 2、根据一季度未经审计的报告,公司实现营业收入 7.63亿元,归母公司净利润 8200 万,同比增长 240%。经营活动产生的现金流量金额为 1.45 亿,去年同期为-4.94 亿。整体发展来看,公司业务正在持续恢复中,将通过组织架构和激励体系的进一步调整,强化公司经营效率,促进分校渠道产能提升。 3、二季度从4月和5月的情况来看,公司经营处于稳步改善过程中,从实际市场招生和教学交付来看,中公教育的研发、教学和服务,依然保持在行业的领先水平。 4、经公司自查,公司目前生产经营活动正常,内外部经营环境未发生重大变化,不存在应披露而未披露的影响公司股票异常波动的重大信息。(当前市场上确实有很多不利于公司的传言,比如公司的信贷遇阻,即将被ST,很多球友私信问我,我都答复以公司公告为准,目前我并没有做减持操作,相反在本周还有加仓操作,我从一开始就将中公定为困境反转股,但也存在风险,因此给自己定的要求是持仓比例不超过5%,目前由于股价大幅下跌,持仓比例大幅下降,占整体持仓比例不到4%,对账户整体收益影响有限。很多人认为ST,退费是公司最大的困境,我不这么认为,公司最大的困境仍然是资金链困境,而资金链困境的核心是业务的恢复,只要业务恢复,资金链才会理顺,即使ST了,业务恢复正常了也能脱帽,退费问题不会成为核心问题,最差的情况就是暂停退费,等公司业务恢复了再实施退费,毕竟公司破产了,想退费也退不了了。整体来看,公司的业务在缓慢恢复之中,我坚持持股,也是为了证实自己的观点:公司是有可能把业绩做到恢复正常的。)

②新“国九条”是否对公司存在影响 ?

这几年在监管政策方面有一些变化和调整,从最新政策来看,公司在营业收入规模、利润改善情况等各项财务类数据指标,远远未触及监管新规和风险警示, 对于市场不实信息,也借此机会予以澄清。(谣言不攻自破,沪深交易所《股票上市规则》,上市公司最近一个会计年度经审计净利润为负值且营业收入低于1亿元,证券交易所将对其股票交易实施退市风险警示。其中,净利润以扣除非经常性损益前后孰低为准,营业收入应扣除与主营业务无关的业务收入和不具备商业实质的收入。根据中公23年年报,公司虽然净利润为负值,但营业收入仍然高达30亿,因此不满足营收低于一亿的标准,远未触及风险警示的标准。)

③目前股价下是否会对控股股东质押产生风险?

目前,控股股东和一致行动人的股票质押情况,是安全可控的,未发生风险, 控股股东同质权人有充分的沟通和交流。(正如我们在前几个月分析的,公司大股东质押的股票确实存在股票平仓的风险,应该来说,目前的股价已经大幅低于风险警示价格,但公司并没有发布质押股票被平仓的公告,可能大股东与质权人有其他的交流或者提供新的补充质押物。)

④目前公司在现金流改善方面做了哪些工作?

公司将进一步恢复与扩大授信融资额度,密切与银行等金融机构的合作,根据公司实际经营情况,及时实现融资放款,补充公司运营正常资金需求,努力降低融资成本,持续提高企业信用,并与部分金融机构建立深度互信持续稳定的战略合作伙伴关系,保持安全稳健的流动性。(这是对市场上另一个谣言的回应,据传公司的信贷支持被切断,银行已经不贷款给公司,我们看到公司的现金流是明显改善的,24Q1经营活动现金流净额为1.45亿,同比去年的-4.94亿大幅改善,银行对现金流量表的重视度更高,毕竟现金能还贷款,而利润不行。再就是,公司的信贷是有房地产抵押物做担保的,银行基本没有太大的风险,更何况公司的业务也在逐渐恢复之中,相信公司是仍然能够获得信贷支持的。)

(2)公司6月5日公告,鉴于6月3-5日公司股价跌幅超过20%,属于股价异常波动的情况,公司做出如下说明:

根据相关规定,经公司自查,并向控股股东、实际控制人现场及电话核实,现就有关情况说明如下:1.公司前期披露的信息不存在需要更正、补充之处; 2.公司目前生产经营活动正常,内外部经营环境未发生重大变化,不存在应披露而未披露的影响公司股票异常波动的重大信息; 3.公司、控股股东及实际控制人不存在关于本公司的应披露而未披露的重大事项,也不存在处于筹划阶段的重大事项; 4.经查询,公司控股股东、实际控制人在本公司股票交易异常波动期间未买卖本公司股票。(个人认为第二条说明比较重要,我们要把重点放在生意上,目前公司的生产经营活动是正常的,24Q1财报显示公司的业绩改善明显,至于其他如ST,质押爆仓等谣言,会加剧市场的波动,但不会对公司的基本面形成影响,公司当前的工作重点仍然是恢复业务,稳定现金流,解决资金链困境,尽快完成退费,只要这些问题逐一解决,谣言将不攻自破。)

9,大参林

略。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$分众传媒(SZ002027)$ $恒瑞医药(SH600276)$ $中公教育(SZ002607)$

@剽窃太阳 @思而学投资 @Hisoka西索 @小步快跑8 @wangyc3 @小小的太阳dry

2024年6月7日