一,本周市场概况

本周沪深300指收盘于3677.97,本年沪深300指数上涨7.19%。

二,本周操作

无;

三,账户情况

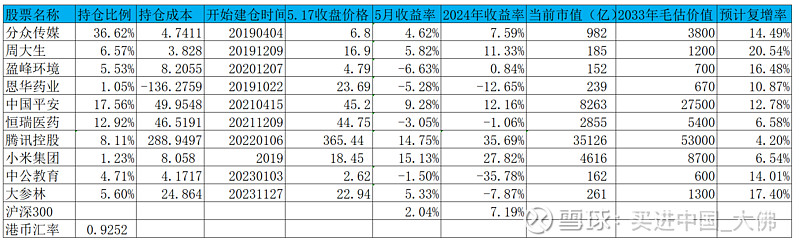

截至2024年5月17日的账户持仓如下:

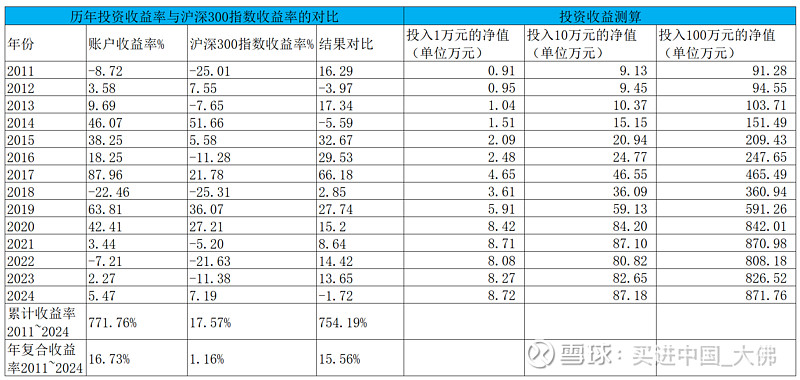

历年收益明细:

2024年账户累计收益率5.47%,目前跑输沪深300指数1.72个百分点。长仓账户收益率5.02%,短仓账户收益率10.00%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

四,持股动态

1,分众传媒

(1)公司最近与投资者交流有提到刊例价的问题,投资者提到,公司一季度的营业收入增幅明显落后于CTR公布的媒增幅,请问这是什么原因?是否公司的市场份额被同行抢走了很多?

公司回答表示,CTR数据口径为刊例价花费。(梯媒领域,分众还是绝对的王者,暂时还看不到像样的竞争对手,因此暂时不要对竞争对手有过多的担忧,24Q1分众的营收确实低于预期,主要是微观层面的大多数企业,业绩尚处于缓慢恢复的阶段,CTR数据是刊例价花费,公司为支持主要客户,实际广告成交价可能给予了较大的折扣,再就是去年扩张的点位资源,有一些还处于整合阶段,没有产生较好的营收。)

2,恒瑞医药

(1)公司5月14日公告,2024年2月19日受理的SHR-2173 注射液临床试验申请符合药品注册的有关要求,药监局同意本品开展IgA肾病的临床试验。

SHR-2173 注射液是公司自主研发的治疗用生物制品,能够通过靶向异常激活的免疫细胞,发挥抗炎和抑制免疫的生物学效应,有望降低自身抗体水平,改善IgA肾病患者的疾病活动状态,为患者带来新的治疗选择。目前国内外尚无 SHR-2173 类似药物上市或在临床研发阶段。截至目前,SHR-2173 注射液相关项 目累计已投入研发费用约 1,893 万元。

SHR-2173是公司的1类创新药,主要用于IgA肾病的治疗,4月份此药也获批用于系统性红斑狼疮的临床试验,上周的另一款1类创新药HRS-5965胶囊剂型也是针对肾病领域,目前国内IgA肾病患者约250万人,有巨大的临床需求。

(2) 公司5月15日公告,去年回购6亿元刚一结束,公司又推出了新的回购方案,以不超过67.38/股的价格回购6-12亿元,此次回购股份主要用于员工持股计划,预计会跟上一回购方案类似回购约6亿元,截至24Q1,恒瑞账上货币资金213亿,回购金额6亿元对恒瑞来说没有什么压力,不过恒瑞目前的价格并没有低估,以目前的价格回购股份用于员工股持股,有利于激励核心骨干员工,快速推动公司创新药的发展。

(3)公司5月16日公告,公司将具有自主知识产权的GLP-1产品license out给美国 Hercules CM Newco,Inc,美国 Hercules公司将获得在除大中华区以外的全球范围内开发、生产和商业化GLP-1产品组合的独家权利。作为对外许可交易对价一部分,恒瑞将取得美国 Hercules公司19.9%的股权,且将从美国 Hercules公司获得GLP-1产品组合授权许可费。具体为:

①GLP-1 产品组合是恒瑞自主研发的针对糖尿病、肥胖及其它代谢性疾病的创 新药,包括:(1)HRS-7535,小分子 GLP-1 受体激动剂;(2)HRS9531,多肽 GLP-1/GIP 双受体激动剂注液和口服产品;(3)HRS-4729,下一代肠促胰岛素产品。

②首付款和近期里程碑总计1.1 亿美元,其中包括1亿美元的首付款和完成技 术转移后的1000万美元的近期里程碑付款。

③基于HRS-7535临床开发进度及FDA首次获批上市,美国 Hercules公司将向 恒瑞支付累计不超过 2 亿美元的临床开发及监管里程碑款。

④基于 GLP-1产品组合在许可区域实际年净销售额情况,美国 Hercules 公司 将向恒瑞支付累计不超过57.25亿美元的销售里程碑款。

⑤美国 Hercules 公司将向恒瑞支付达到实际年净销售额低个位数至低两位数 比例的销售提成。

公司license out加速推进,此次交易的三款药物皆属于代谢类药物,HRS-7535,HRS-9531处于2期临床,HRS-4729处于临床前研究阶段,相关研发费用总计约1亿多人民币,此次首付款不多,但也有1亿美金,大大降低了公司产品的研发风险,未获批已经开始赚钱了,同时此次公司license out还出现了新的交易模式,恒瑞占据项目公司19.9%的股权,未来项目公司推进研发进程,公司最多能获得总计将近60亿美元的交易款项,如果项目公司转手卖给其他公司,公司也能凭借股权份额获得相应的交易款项。

(4)公司5月17日公告,近日,公司收到美国FDA关于注射用卡瑞利珠单抗联合甲磺酸阿帕替尼片用于不可切除或转移性肝细胞癌患者的一线治疗的生物制品许可申请 (Biologics License Application)的完整回复信。 回复信中,FDA表示会基于企业对生产场地检查缺陷的完整答复进行全面评估;并且由于部分国家的旅行限制,FDA 表示在审查周期内也无法全部完成该项目必需的生物学研究监测计划(BIMO)临床检查。公司计划积极与 FDA 保持密切沟通, 并尽快重新提交上市申请。

由于 FDA 对其生产现场检查以及何时取消部分国家的旅行限制以完成BIMO临床检查的时间和结果存在不确定性,上市申请能否获得批准存在不确定性。

此次完整回复信表明FDA暂时否决了恒瑞卡瑞利珠单抗联合甲磺酸阿帕替尼治疗不可切除或转移性肝细胞癌患者的一线治疗的生物制品上市许可申请,恒瑞需要整改后再提交上市申请,不过难度较大,俄乌战争陷入持久战,暂时取消旅行限制的可能性不大,看样子还是需要川普同志来帮忙了。

3,中国平安

(1)公司5月15日公告,2024年4月,原保险合同中:

4月平安寿险388.5亿,去年同期364.1 亿,同比增长6.7%,环比增速有所下降;

4月平安财险244.5亿,去年同期235亿,同比增长4%,环比增速也有所下降;

4月平安养老险14亿,去年同期15.4亿,同比下降11%,环比降幅有所收窄;

4月平安健康险13亿,去年同期10.9亿,同比增长17%,环比增速有所下降;

原保险合同,2024年1-4月合计3304亿,同比去年同期3227亿,增长2.4%,增速环比有所提升。

根据国家统计局数据,2024年4月服务业PMI指数为50.3%,环比上月下降2.1个百分点,服务业景气度有所回落,具体到公司层面,2024年4月份保险主要业务平安寿险和平安财险增长幅度虽有所下降,但整体尚保持正增长的态势,原保险合同整体营收维持小幅正增长。

4,周大生

(1)公司5月14日公告,4月份,公司在北京,上海,成都等强一二线城市开出7家自营店,部分自营店带有鲜明的IP色彩,比如在成都开出的基本是国家宝藏系列,明显区分于别的珠宝门店,预计今年公司将加大对国家宝藏等强IP门店的开店力度,提升公司的差异化,以期提高产品的毛利率,达到提高盈利的目的。

5,盈峰环境

(1)公司5月14日就2023年年报与24Q1财报与投资者进行了交流,要点如下:

①公司 2024 年一季度经营情况如何?

2024年一季度公司智能城服业务继续保持良好的增长势头。 据环境司南的统计,2024 年一季度公司新签约城市服务项目共计20个,新增年化合同额 6.15 亿元,公司城市服务业务保持增长动能。据国家金融监督管理总局数据统计,2024 年一季度行业上险数 15,496 辆,公司环保装备总销售数量 2,951 辆,同比增 长 7.0%,台量市占率达 19.0%,比去年同期增加了3.6%,居行业第一。 2024 年一季度,公司实现营业收入 29.98 亿元,同比增加12.23%,实现归属于上市公司股东的净利润 1.72 亿元,同比增 加 10.31%,归属于上市公司股东的扣除非经常性损益的净利润 1.86 亿元,同比增加40.59%。(公司24Q1的业绩还是不错的,环卫服务仍将保持快速增长的态势,预计全年能达到年化80亿左右的销售额,公司目标是年化达到100亿,可能过于乐观。随着新能源环卫装备的替换加速,预计环卫装备业务将恢复增长。)

②马总您好!今年的新年致辞中您说公司2025年经营目标是:营收 300 亿,利润30亿,从目前看公司的各项大手笔投资不断,顺德产业园二期封顶,仙桃动力电池回收项目,上虞新能源华东基地,这些都为经营目标达成提供了条件,请问公司下一 步还有何投资大项目?近年来各大公司(如阳光电源)储能项目 发展良好,公司也有相关布局,请问目前发展到什么程度,具体营收是多少?

您好,公司 2022 年布局全系列储能装备,产品覆盖移动式 充电站、便携式储能、户用储能系统、工商业储能系统。 公司移动式充电站,充电速度快,占地小,实现可移动运营, 及时调整位置,哪里有需求,就放置在哪里,为需补电的新能源车提供充电服务;(2025年经营目标,营收300亿,利润30亿,这看起来有点天方夜谭,按公司目前的经营态势,2025年营收能达到180亿,扣非净利润能达到10亿就是很不错的业绩了,未来新能源车的渗透率将不断提升,公司的储能业务将为公司增加新的业绩增长点。)

6,恩华药业

略。

7,腾讯控股

公司5月14日收盘后公布了24Q1财报:

①公司24Q1营收1595亿,同比23Q1的1500亿,增长6%。非国际财务报告准则归属本公司股东净利润503亿,同比增长54%。个人认为腾讯的23Q1的营收是符合预期的,净利润超预期。

②增值服务营收786亿,去年同期793亿,同比下降0.9%。毛利率57%,去年同期54%,进一步增长3个百分点。这部分营收主要是游戏业务贡献,其中本土游戏收入增长3%至345亿,王牌游戏《王者荣耀》《和平精英》录得负增长,不过新游戏《无畏契约》《命运方舟》和《金铲铲之战》强劲增长抵消了两大主力的负增长;国际游戏业务收入增长3%至136亿,主要由《荒野乱门》及《PUBG MOBILE》的用户和流水增长贡献;社交网络营收下降2%至305亿,主要由视频号直播服务和小游戏平台服务费收入贡献营收增长,音乐直播和游戏直播收入下滑导致整体社交网络营收下降。

③网络广告营收265亿,同比去年同期大幅增长26%,这可比分众强劲太多,主要受微信视频号,小程序,公众号及微信搜一搜增长所拉动,游戏,消费,互联网服务行业广告需求强劲。毛利率55%,去年同期42%,同比增长13个百分点,毛利率连续几年大幅增长,主要得益于视频号和搜一搜广告收入的增长。

④金融科技及企业服务业务收入523亿,同比去年同期487亿,增长7%。毛利率46%,去年同期35%,同比大幅增长11个百分点,毛利率仍有提高的空间。主要得益于高毛利的视频号商家技术服务费和理财服务增长所致。视频号对腾讯未来的业务增长举足轻重,是全村的希望,不仅能吸引用户眼球,为视频号直播服务带来收入,同时也能带来网络广告营收,对金融科技和企业服务业务的增长也做出重大贡献,未来视频号规模继续保持大幅成长后,直播电商收入将是更大的收入增量,不过就目前来看,短期几年,视频号还是很难撼动抖音的地位。

8,中公教育

略。

9,大参林

略。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$分众传媒(SZ002027)$ $恒瑞医药(SH600276)$ $中国平安(SH601318)$

@剽窃太阳 @思而学投资 @Hisoka西索 @小步快跑8 @wangyc3 @小小的太阳dry

2024年5月18日