一,本周市场概况

本周沪深300指收盘于3475.84,本年沪深300指数上涨1.3%。

二,本周操作

无。

三,账户情况

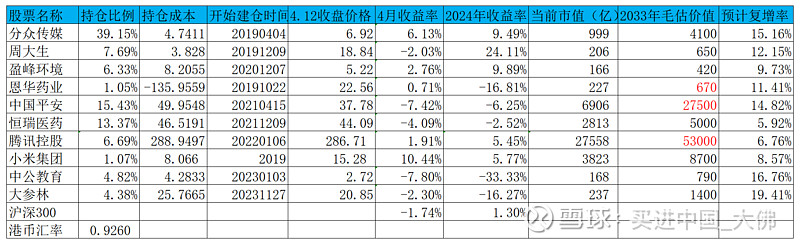

截至2024年4月12日的账户持仓如下:

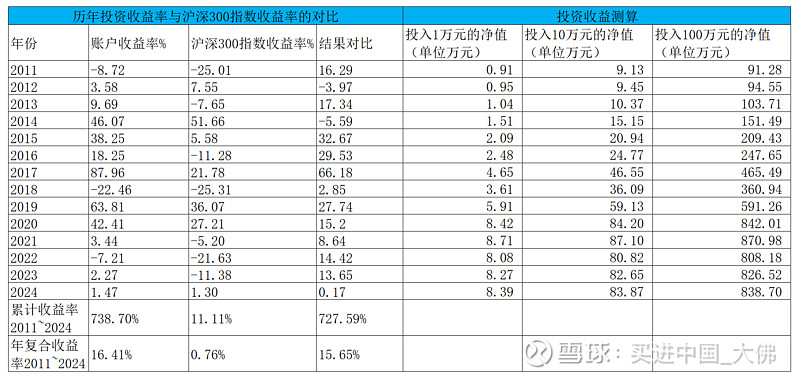

历年收益明细:

2024年账户累计收益率1.47%,目前跑赢沪深300指数0.17个百分点。长仓账户收益率1.05%,短仓账户收益率5.69%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

四,持股动态

1,分众传媒

(1)根据CTR媒介智讯数据显示,2024年1-2月广告市场整体同比增长7.5%,2月广告市场花费同比上涨12.3%,分广告渠道来看,电视,广播,地铁,电梯LCD和电梯海报涨幅均超过25%,电梯LCD和电梯海报主要广告资源均在分众手里,分众24Q1预计会取得不错的业绩。分行业来看,快消品稳居前列,商业服务与娱乐休闲行业投放积极,酒精类饮品同比大增25%,酒精品牌赚钱相对容易,广告卷起来也是毫不留情;娱乐休闲,商业及服务业,个人用品行业均录得30%以上的增长,个人用品行业更是同比大增47%,不过这与2023年同期下降幅度较大基数较低也有一定的关系,分众这几年快消品品类占整体营收比率不断提升,预计未来消费品行业占比将持续提升。

2,恒瑞医药

(1)公司4月8日公告,公司2024年1月22日受理的SHR-1139注射液符合药品注册的有关要求,药监局同意本品开展临床试验。

SHR-1139 注射液是公司自主研发的一种治疗用生物制品,可在银屑病治疗过程中通过皮肤炎症抑制和皮肤屏障保护等机制协同增效。临床前数据显示,SHR-1139 在小鼠银屑病模型中可有效改善小鼠皮肤银屑病评分,起到明显的治 疗效果。本品为全球同类型靶点中首个进入临床开发的药物。截至目前,SHR-1139 注射液相关项目累计已投入研发费用约 2,938 万元。

银屑病,即“牛皮癣”,是一种常见的多基因遗传性皮肤疾病,常表现为局限或广泛分布的鳞屑性红斑或斑块。目前我国银屑病的患者规模在500万-600万左右,相比80年代患者规模增长了10多倍,患者规模大幅增长与环境变化及气候变化有一定的关系。银屑病发病率比较高,治疗相对困难,恒瑞的SHR-1139是一类新药,市场上尚无同类药物上市,将为患者提供新的用药选择。恒瑞的另一款治疗银屑病的新药SHR-1314上市申请已受理,预计今年能获批上市。

(2)公司4月9日公告,公司创新药HRS-9231注射液、SHR-4597 吸入剂和 SHR-2173注射液收到《药物临床试验批准通知书》,将于近期开展临床试验。

HRS-9231注射液具有高弛豫率和高稳定性特征的新一代造影剂,用于全身各部位磁共振成像(MRI)检测和显示异常血管病变的造影检测。造影剂是公司三大营收品类之一,2022年营收27亿,自2019年造影剂营收达到32亿高点后,这几年营收持续下滑,HRS-9231作为新一代造影剂,未来将为公司贡献新的营收增量。

SHR-4597 吸入剂是一款创新性吸入治疗用生物制品,用于支气管哮喘的维持治疗。国内外尚无同类产品上市。公司对哮喘病的药物研发较少,但哮喘病在国内的患病规模高达4600万人,其中需要入院治疗的重度哮喘病患者更是高达6%,存在巨大的临床需求。

SHR-2173 注射液是治疗用生物制品,通过协同免疫抑制,对于免疫细胞介导的系统性红斑狼疮等自身免疫性疾病具有潜在治疗作用。国内外尚无同类产品上市。除了SHR-2173之外,SHR-2001也于去年获批开展用于系统性红斑狼疮的临床试验。用于治疗疗效欠佳或不耐受的活动性强直性脊柱炎的SHR-0302在去年也获批开展用于系统性红斑狼疮适应症的临床试验。

3,中国平安

(1)近日,上海平睿安禧私募投资基金合伙企业(有限合伙)成立,执行事务合伙人为平安资本有限责任公司,出资额7.15亿元,经营范围包括“以私募基金从事股权投资、投资管理、资产管理等活动”。该企业由平安人寿保险股份有限公司、平安资本有限责任公司和江苏瑞泰新能源材料股份有限公司共同出资。

此次投资额不算大,江苏瑞泰新能源材料股份有限公司主要从事新能源材料的研发和相关技术服务,预计此合伙企业主要投资方向为新能源材料相关业务,新能源是目前热门行业,特别是光伏,新能源汽车方向有巨大的市场规模,目前投资相关一二级市场的标的,做好相关标的的业务研究,预计能够获得可观的投资收益。

4,周大生

(1)公司4月10日公告,将公司第一期员工持股计划的存续期展期 24 个月,即存续期展期至2026年5月10日。本期员工持股计划期初持股成本是24.95元/股,股份是2018年7月9日购自公司大股东北极光,经过2019年每股分红0.65元,10股转增5股,2020年每股分红0.45元,2021年10转5派0.6元,派0.3元,2022年每股分红0.5元,2023年每股分红0.9元,目前员工持股计划持股成本约8.4元/股,当前周大生股价18块多,可见员工持股计划获益颇丰,此次展期,员工有更多的时间来持有公司股票,企业可以更好的激励员工,让员工更有动力参与企业的发展,也展示了公司对未来业绩的增长信心。

5,盈峰环境

略。

6,恩华药业

(1) 公司4月8日就2023年年报与投资者进行了交流,要点如下:

①公司2023 年度麻醉类产品毛利率同比下降1.81个百分点,精神类产品毛利率同比下降 6.07 个百分点,神经类产品毛利率同比下降 8.67 个百分点,主要系集采及其传导的价格下降。(公司2023年整体毛利率为72.8%,相比2022年76.3%,下降3.5个百分点,下降很明显,不过扣非净利率20.1%,同比仅下降0.2个百分点,基本维持稳定,主要是销售费用率34.5%,同比下降4个百分点,维持了高净利润率水平)。

②TRV130在2023年销售额1800万元,2024年力争完成销售目标。(管理层没有具体说明2024年TRV130的销售目标,不过应该至少会翻倍增长,公司对TRV130是寄予厚望的。另外,TRV130的毛利率略高于麻醉类产品,也就是其毛利率超过88%,约90%左右。)

③问:贵公司回答说2025年百亿营收目标不变,但是目前看还有不小的差距,请问贵公司有哪些动作以推动经营业绩快速发展?

答:公司会积极发挥挖掘主力品种的优势,进一步提升其市场份额。同时,加大新上市产品的市场开拓力度,尽快提升其销售业绩。继续加大研发投入,力争新产品早日上市创造新的销售增量。继续发挥公司专业销售团队的渠道优势,积极寻求优质产品的代理合作等。力争经营业绩保持快速发展实现既定的战略目标。

(公司2023年销售额才50亿,2025年要完成100亿的销售目标,那2024,2025年销售额复合增长率要达到41%才能完成百亿销售目标,个人感觉这基本上是很难完成的任务,到2030年能完成百亿营收已经是非常好的成绩了,2025年预计能完成67亿的销售额。不过公司对百亿销售目标充满信心,看来公司对芬太尼系列,羟考酮注射液,安泰坦,TRV130未来两年的放量增长充满信心。)

④问:2023 年,国内首次出现管制类麻醉药品被纳入集采名单。 公司未来有没有该方面药物会面临集采?对公司业绩会产生什么影响?

答:药品集中采购是国家的战略安排,长期而言会有利于国家医药资源的合理分配,有利于医药行业的高质量可持续发展,管制类麻醉药品是否纳入集采,要根据国家安排而确定,公司会积极配合国家相关部门的集采工作,我们相信公司业绩会保持稳定增长。(去年9月21日,安徽省医药价格和集中采购中心发布关于征求《安徽省2023年度部分化学药品及生物制剂集中采购文件》意见的通知。通知的拟报量目录显示,此次药品集采共涉及49个品种,其中就包含了地佐辛注射剂与羟考酮口服制剂(缓控释),其中地佐辛属于第二类精神药品,羟考酮则属于管制类麻醉药品。从公开资料来看,这是第一次有管制类麻醉药品进入省级集采名单。公司地佐辛多年前已经提交上市申请,但至今尚未获批,不过一旦获批,估计也就是集采的开始,前两年公司对管制类药物纳入集采基本持否定态度,此次发言,显示公司对管制类麻精药物是否继续享受政策红利也不确定,如果管制类麻精药物进入集采,将极大影响恩华的业绩。)

⑤问:与梯瓦公司签订的独家许可协 议,未来要销售20-25 亿,但是该款产品去年在国内的销售金额很低,公司对该款产品的推广是如何打算的?

答:安泰坦产品用于治疗成人与亨廷顿病(HD)有关的舞蹈病及迟发性运动障碍(TD),有着很好的市场前景,公司也将利用自身在行业内的竞争优势, 做好安泰坦的推广,力争完成销售目标。(亨廷顿病是一种神经遗传疾病,中国发病率大概十万分之一,中国舞蹈病及迟发性运动障碍患者规模分别约1-2万和200多万人,作为罕见病,患者每月安泰坦花费约1万元,不过安泰坦已纳入国家医保,大大降低了患者治疗负担,这也将提高患者的治疗率。安泰坦2023年全球销售额12.25亿美元,但要在24-28年完成20-25亿的销售还是极具挑战性的。预计2024年将贡献1亿左右的销售额。)

⑥问:公司阿尔兹海默症创新药研发进行到什么阶段了?

答:公司治疗阿尔兹海默症创新药 Protollin 鼻喷剂已完成I期临床,预计 2024年将开展IIa期临床试验。(目前我国60岁以上的人口中,老年痴呆患者中阿尔兹海默症患者约2000万人,随着老龄化的深入,患者数量将快速增长,存在巨大的临床需求。)

⑦问:公司目前哪些产品参与了集采?

答:加巴喷丁、利培酮、右美托咪定、奥氮平等。(根据公司孙总介绍,目前集采对公司收入暂无重大影响,集采品种占2023收入比重为 10%左右,也就是这4种产品2023年总的销售额约5亿元左右。右美托咪定是麻醉类主要用药之一,没有集采前,市场规模大,恒瑞曾是市场的老大,目前进入集采后,市场规模大幅萎缩,恩华的市场份额本来就不大,对恩华的影响有限;加巴喷丁属于神经类药物,集采前销售额约1亿,目前集采价格降幅较大,预计一年几千万销售额,对整体营收影响有限;利培酮是精神类药物,大佛就是19年因为这个药物进入集采跌停期间买入恩华,集采的主要是利培酮普通片,分散片并没有进入集采,多年的集采,影响已经可以忽略不计;奥氮平属于精神类药物,集采前19年市场规模约40亿,集采后下滑至2022年约20亿,预计23年市场规模进一步下降,恩华市场份额较小,影响比较小。)

7,腾讯控股

略。

8,中公教育

(1)公司4月10日公告,公司大股东王振东于3月16日至3月28日,通过大宗交易累计减持公司股份1.3亿股,按均价2.8元计算,累计减持金额3.6亿,王振东和李永新是大学同学,2001年接受李永新邀请合伙创业,主要做公务员培训项目,两个人分工明确,一个主内,一个主外,李永新主要负责外部市场开拓,而王振东则负责内部运营管理,在两位老同学默契地合作下,中公教育在职业教育培训市场迅速崛起,成长为国内职业教育行业的领军企业之一。王振东这几年持续减持,但我们研究发现,王振东减持也是公司出现资金链困境的这几年,其通过套现离场的可能性比较小,帮助公司度过资金链困境的可能性比较高,毕竟王振东也是大股东之一,只有公司业绩恢复正常,其才能获得最大的利益。

9,大参林

(1)公司4月8日公告,鉴于公司信披违规,未及时披露公司实控人之一涉嫌犯罪被依法采取强制措施,上海证券交易所给予公司责任人柯云峰,柯国强,梁润世监管警示。4月9日公告,广东证监局决定对公司负责人柯云峰、柯国强、梁润世采取监管谈话的行政监管措施。

公司4月13日公告,公司子公司茂名大参林连锁药店有限公司犯单位行贿罪,一审被判处罚金人民币四百万元;被告人柯金龙犯单位行贿罪,判处有期徒刑三年六个月,并处罚金人民币五十万元。该诉讼涉及茂名子公司历史的批发业务,业务收入规模占比较低,对公司整体业务影响较小,但对公司的声誉造成了重大不利影响,对投资者持股信心也造成了负面影响,大参林今年股价已大幅下跌16%,而益丰药房和老百姓今年都是正收益。希望公司吸取教训,珍惜品牌声誉,合法合规做好自身业务。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$分众传媒(SZ002027)$ $恒瑞医药(SH600276)$ $中国平安(SH601318)$

@剽窃太阳 @anderson116 @思而学投资 @Hisoka西索 @小步快跑8 @wangyc3

2024年4月13日