$节能风电(SH601016)$ 持有时间将近2年多了,从最高6块多买到最低2.55,可以说差不多抄到底部的股票,但是目前2年多了还是深套了几十个点,持股体验是非常差的,这么久也没有让你做几次过山车,虽然都是清洁能源发电,但是也涨不过水电,那更加涨不过火电和核电,目前在整个电力板块,从2022-2023年这两年新能源发电涨势是最弱的,走势跟新能源光伏风电硬件走势差不多,WHY?我是不理解,因为它这个是公共事业,我们电力不会像硬件那样供大于求,不至于跌的这么惨啊。它的利润每年都是可以,虽然不是增长,也是有非常稳定的利润,虽然分红不多,也保持每年的分红

看一下2023年的财报,收入51亿多,净利润15亿,每10股分配现金0.84元(含税),共计分配现金543,876,111.74元(含税),差不多分了30%的净利润,现金流净额有33亿,现金流是比利润高,可是重资产企业需要不断投入。看跟2022年对比全部下跌。看看到底为什么从营收到利润现金流每股收益等都是下跌呢?

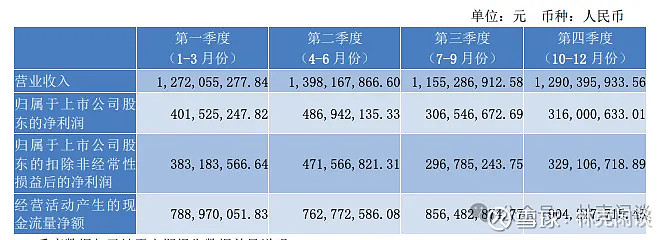

看节能风电每个季度的收入相差并不是很大,就是1亿左右,但是看净利润第一第二极端是最高的,第三季度第四季度是低的,冬天和夏天的原因用电高峰?但是其实789是最热的啊,也是不明白的,需要持续看财报进去的,但是总的来看,电力好像淡季旺季并不明显的

节能风电是国家推行绿色电力证书未来最大的受益方之一呢,但是目前市场资金好像没有关注这块,目前相关部委已经发布相关的政策支持,理论上说节能风电拥有这么多绿证可以到市场上面卖,未来这块收益也是很大的想象空间,因为它是可以源源不断的去产生吗?

影响节能风电的利润主要还是两个,第一个是造成“弃风限电”的主要原因:一是电力行业产能过剩。近年来,全国用电需求平均增长放 缓,而全国电力装机规模仍在较快增长,电力供给能力增长速度快于电力需求增长速度,风电的 整体发电能力受到限制;二是现有电力运行管理机制不适应大规模风电并网的需要。还有银行贷款利息,不过2024年银行贷款利息是降低,节能风电弃风限电还是挺严重的,从2021 年至 2023 年,公司因“弃风限电”所损失的潜在发电量分别为 112,316 万千瓦时、 107,480 万千瓦时、120,897 万千瓦时,分别占当期全部可发电量(即境内实际发电量与“弃风 限电”损失电量之和)的 11.05%、8.26%、9.00%,一度电5毛也是6亿损失啊,这块就是少好1亿多净利润呢,不然少一点就可以多很多净利润,不过目前看弃风限电相比2022年是身高了一点,主要还是从省份看都是经济比较差的地方弃风限电最多了

营业收入变动原因说明:营业收入较上年减少 2.37%,主要系本年澳洲平均电价回落,澳洲 公司营业收入减少以及国内部分区域平均电价下降所致。

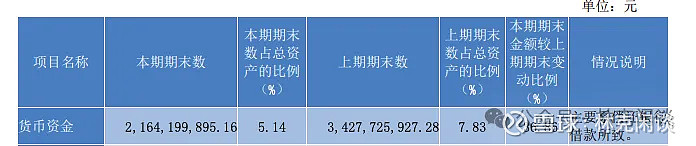

最后看看节能风电现在到底有多少钱,

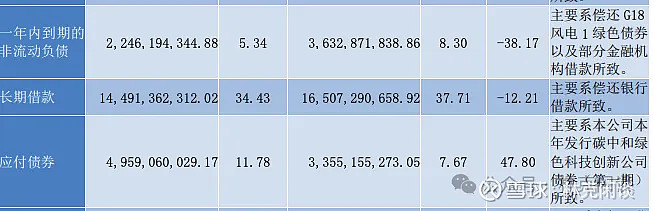

第一;货币资金21.64亿,没有短期借款,债务总共216亿左右,债务还是比较大的,不过主要还是长期债务比较多,都是5年以上的,债券都是6年的

综上所述;节能风电的亮点:

节能风电近五年总体财务状况良好。具体而言,资产质量、盈利能力优秀,营运能力、偿债能力良好,成长能力一般,现金流较弱。2023年主要还是受到澳大利亚白石电厂的影响,所有导致利润收入下降,节能风电在建工程近23亿,这块未来会继续增加利润,但是目前节能风电都是比较偏僻,而且现在建造速度大于电力需求速度,造就了电力过剩,所以这块未来还是要看节能风电海外的市场变化,不然未来节能风电的利润我遇见还是在14-17亿之间,不会有太多的明显的变化,按照公共事业估值15-20倍,也就是210-350亿之间的估值

每次写一个年报,最少要准备1-2天,整理收集看几千上万字不易,如果觉得对您有帮助,记得点赞+关注哦!!!!#2023年年报分析#