$金发科技(SH600143)$ 最近LCP还处于纯炒作的阶段,这个阶段往往是垃圾先上天,沃特、普利特都起来了,就像5G刚开始时炒最没技术含量的东方通信一样。

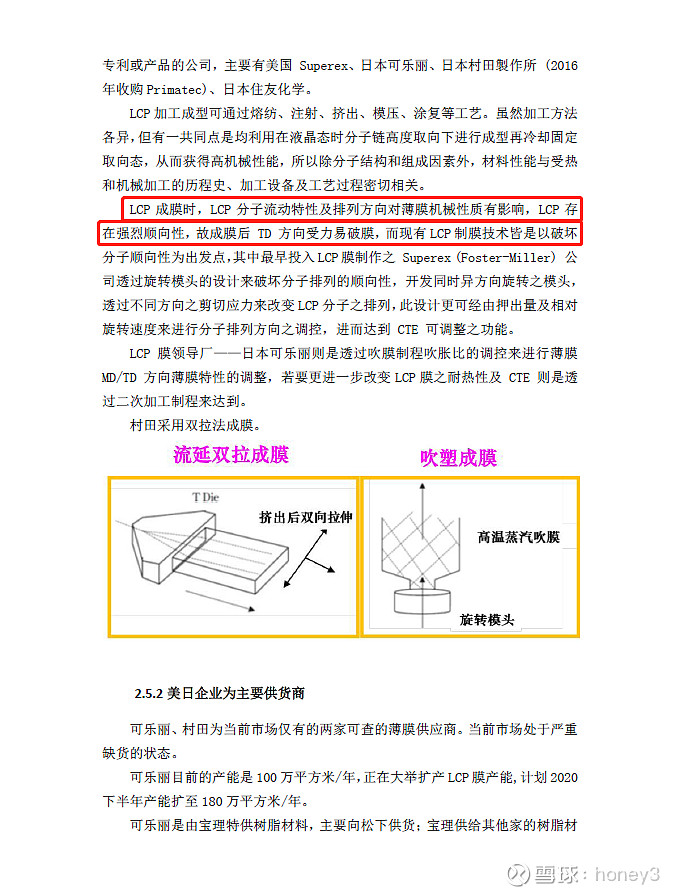

制备5G膜级LCP目前只有两种可行方案:双拉和吹塑,因为要达到预期的机械力学性能,一定要满足LCP分子流动特性和排列方向一致性,而沃特很多年前从三星那里买来的涂覆法技术是无法企及这个要求的。

只有金发已经进入HW供应链,但仅仅是天线阵子和连接器。等金发的膜级天线产品明年底出来后,股价应该已经上去数倍了。

| 发布于: | 雪球 | 转发:6 | 回复:12 | 喜欢:14 |

$金发科技(SH600143)$ 最近LCP还处于纯炒作的阶段,这个阶段往往是垃圾先上天,沃特、普利特都起来了,就像5G刚开始时炒最没技术含量的东方通信一样。

制备5G膜级LCP目前只有两种可行方案:双拉和吹塑,因为要达到预期的机械力学性能,一定要满足LCP分子流动特性和排列方向一致性,而沃特很多年前从三星那里买来的涂覆法技术是无法企及这个要求的。

只有金发已经进入HW供应链,但仅仅是天线阵子和连接器。等金发的膜级天线产品明年底出来后,股价应该已经上去数倍了。