1、全球目前MDI 和TDI 产能?

2023年全球TDI企业经历关停、收购、投产、拓能、改造,实际产能持续增加至354.5万吨,其中产能变化最大的为万华化学,万华化学TDI总产能由2022年的65万吨增至95万吨/年,产能占比由20%提升至27%。

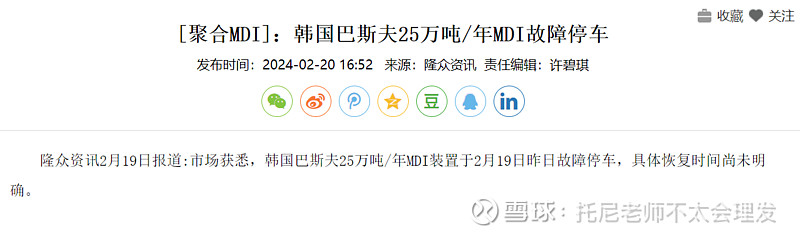

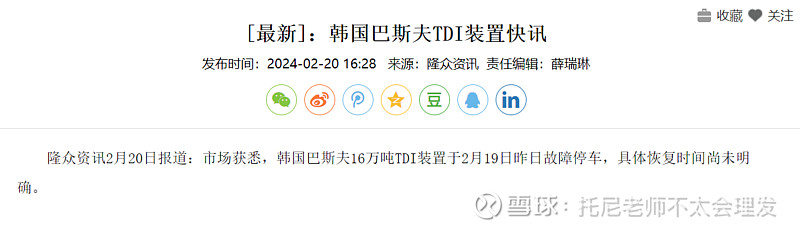

评估此次事件产能影响:MDI影响=25/1121=2.23% TDI影响=16/354.5=4.5%

2、MDI和TDI价格走势

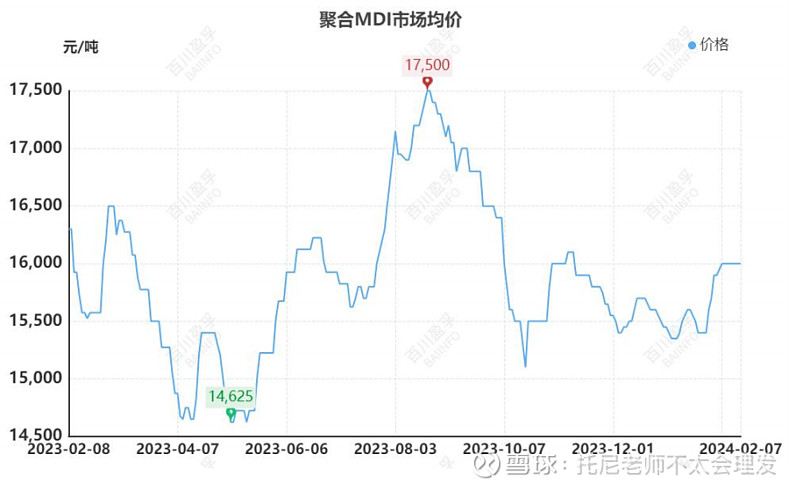

价格上看,根据公告,23Q4公司纯MDI和聚合MDI的挂牌价均价分别为24500和18500元/吨,同比+11.4%和+3.9%环比+1.9%和-4.0%。价差上看,根据Wind,2023年纯MDI和聚合MDI的价差均值分别为12910和8727元/吨,同比-0.5%和-6.8%。

3、对MDI的需求观点

2023年全球MDI消费量微幅增长

据数据显示2023年全球MDI消费量增长3-4%。其中亚太区是全球MDI最大的消费市场,也是发展增速相对较高的地区,亚太区MDI消费增量主要在中国和印度。

数据显示,2023年中国MDI消费量315万吨左右,同比增长14%。其中聚合MDI下游行业冰箱、冷库板材和无醛板等行业消费量增速高于整体水平;纯MDI下游行业中氨纶和TPU增速较高于整体水平。在汽车行业,随着新能源汽车的持续增长和渗透,以及新能源汽车相较于传统燃油车的聚氨酯应用点增多,共同带动了MDI消耗量,以及在汽车行业整体MDI消费量的增长。

汽车是全球MDI系列产品的另一主要下游行业,2023年全球轻型车产量约为8980万辆,同比增长9%。此外,全球电动化趋势、新能源汽车渗透率不断上升,带动全球汽车行业对MDI等聚氨酯材料的消费增速高于汽车产量整体增速水平。

聚氨酯胶粘剂是近年来发展相对较快的另一主要MDI下游行业。全球聚氨酯胶粘剂主要被用于建筑、汽车、服装和电子等多种领域。在建筑领域,随着全球城市化的不断推进和基础设施建设的增加,建筑行业持续增长,从而推动了建筑粘合剂市场需求。

建筑及保温工程是全球聚合MDI最大的下游行业。2023年,受欧美建筑业转弱或下滑的承压,全球建筑及保温工程行业对聚合MDI的消费量低速增长。

2023年MDI出口总量创历史新高

据海关数据显示,2023年中国MDI出口总量115万吨,创下历史新高。其中聚合MDI出口量达104.4万吨,纯MDI出口量10.5万吨。随着海外需求大幅增长,2021年中国MDI出口突破100万吨。2022、2023年出口量均维持在110万吨水平,2023年全年出口量达到115万吨,但出口增速有所放缓。

从最近几年进出口数据来看,虽然2023年MDI出口再次创下历史新高,但MDI出口增长力度相对乏力,近3年都维持在110万吨/年左右。但MDI出口格局发生明显转变,美国和欧洲需求增长动力不足,来自俄罗斯、东南亚等新兴市场的需求却有显著增长,2024年这一趋势有望延续。

观点:下游企业亦是逐步复工复产,加上节前备货不多, 节后部分下游将进入订单备仓期,届时场内询盘买气将有所升温,供需面利好支撑下,一季度价格将保持震荡向上。整体供给和需求都预期微弱增长,行业仍无较大改善,处于缓慢复苏。

4、个股

推荐的万华化学,理由:

(1)聚氨酯板块:产能大,成本低,产品有溢价。

行业整体承压下,公司作为全球聚氨酯绝对龙头,一体化规模竞争实力凸显。截至2023年底,公司已具备MDI、TDI产能310、95万吨(剔除莱阳基地8万吨停产产能),位居全球市占率之首。在建产能方面,公司现有MDI在建产能百万吨(宁波60+福建40),福建基地33万吨TDI二期扩能项目同样已于2023年9月进行一次环评公示。

(2)石化板块:景气低位拖累业绩,在建项目投产在即。受前期高盈利驱动,基础化工品扩产潮持续,供过于求导致产品价格价差仍处相对区间。价格方面,根据Wind,2023年丙烯、环氧丙烷、MTBE、丙烯酸、新戊二醇、PVC(乙烯法)、环氧乙烷的市场均价分别为6960、9625、7238、6383、9848、6152、6507元/吨,同比-10.1%、-6.1%-1.0%、-38.5%、-25.8%、-20.7%、-11.6%。价差方面,各产品2023年价差均值分别为1683、3411、694、1372、3029、2875、1859元/吨,同比-5.1%、+18.2%、扭亏、-71.4%、-29.1%、-25.2%、-11.6%。根据规划,蓬莱工业园区和大乙烯二期预计分别在2024年6月和10月起陆续投产放量,持续完善石化网络布局。

(3)新材料:高端产品进口替代,多元布局新增长极。公司作为国内较早开展POE项目布局的生产企业,先后于2021年9月和2022年3月完成中试装置建设并产出合格中试产品,备受瞩目的“0-1突破”POE单品预计在2024H1率先投产20万吨POE及4.8万吨柠檬醛及衍生物项目预计2024年投产,届时柠檬醛维生素、香精香料产业链将相继打通。

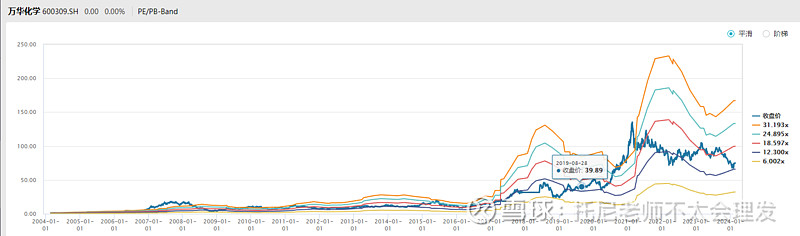

调整后2023-2025年公司归母净利润分别为168.14/203.78/237.37亿元(原值为175.52/227.99/259.44亿元),对应PE分别为13.1/10.8/9.3倍(对应2024/2/5收盘价),维持 “买入”评级。

估值情况,确实处于较为位置,但是哪个股票不是呢?我目前看万华将处于中枢震荡,下面支撑66元附近,做短看长吧,具体市场怎么解读韩国巴斯夫不清楚,个人主观,事件重要性并不大,活久见了。