上次写的比较粗糙,部分数据不太准确(详细见链接多氟多投资分析),并不是因为多氟多今天涨停才来吹票的,而是经过这两天的研究后,进一步看好公司,结合券商的一些研报,本人看好的逻辑如下:

六氟磷酸锂整个行业的未来2年将处于供不应求状态(供给端无大产能投放、但需求端却大增),同时伴随上游原材料价格的上涨,六氟磷酸锂将维持涨价趋势,多氟多为国内六氟磷酸锂的龙头之一(产能第一为天赐材料,多氟多第二),因此未来其无论收入还是利润都将会爆发性增长,而企业股价目前刚启动上涨不久,未来极有可能会赢来估值和业绩双驱动的戴维斯双击。

简单分析如下:

1.需求端

(1)安信证券电新邓康勇团队的观点

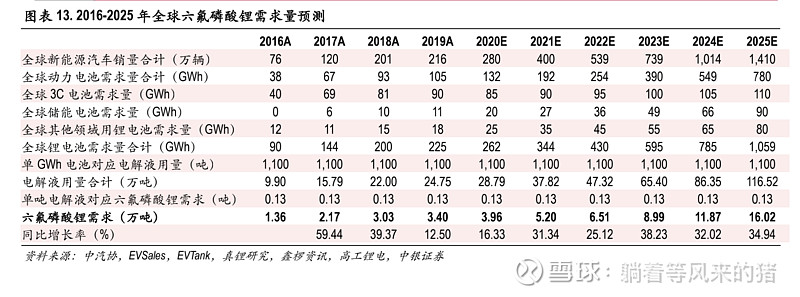

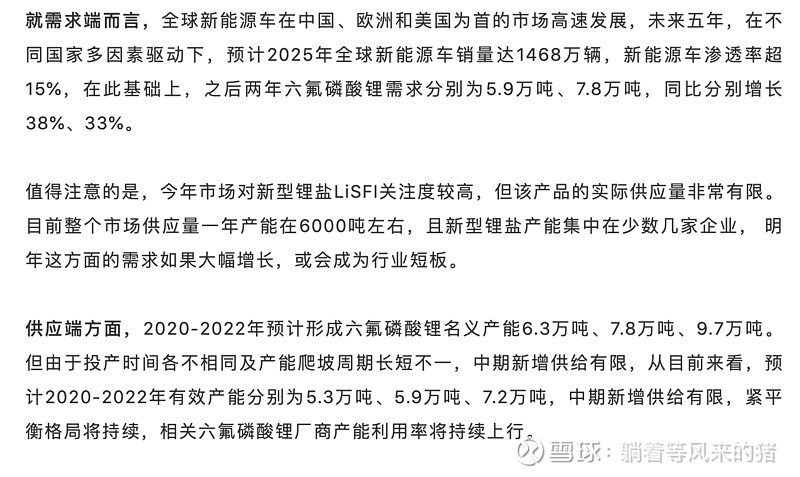

以2019年为基年,预计全球2025年新能源车销量达1468万辆,6年CAGR达37%,2025年新能源车渗透率超15%,在此基础上,机构测算2021-2022年六氟磷酸锂需求分别为5.9/7.8万吨,同比分别增长38%/33%。

(2)中银证券观点

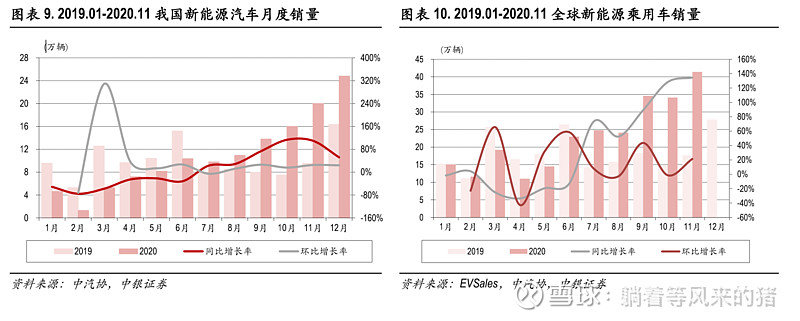

2020 年下半年新能源汽车需求强复苏,2020年12月,国内新能源汽车销量 24.80 万辆,同比增长 51.73%,环比增长24.00%;11月全球新能源乘用车销量 41.40 万辆,同比增长 134.56%,环比增长 21.30%,下游需求高增长带动产业链需求大幅增长。

2.供给端

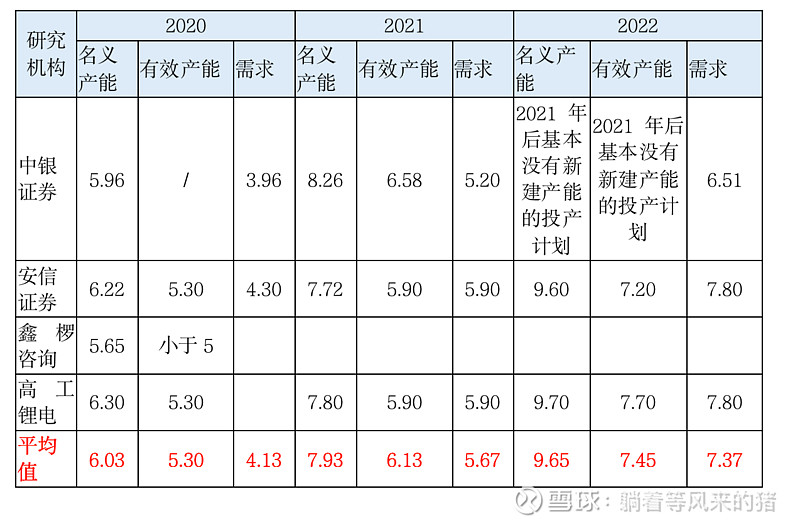

(1)安信证券电新邓康勇团队的观点

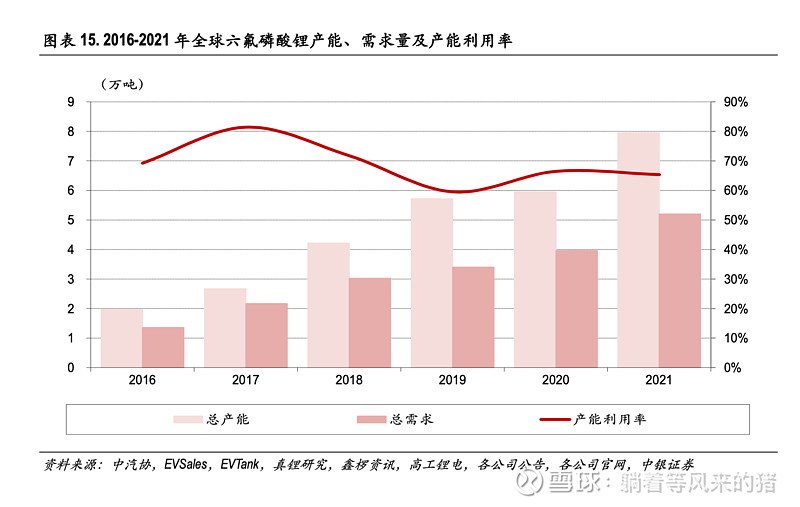

2020-2022年预计形成六氟磷酸锂名义产能6.3/7.8/9.7万吨。但由于投产时间点不同及产能爬坡有一定周期,且原有产能有部分为老产线,有化工检修等方面的需要,叠加部分小厂在亏损情况下关停产线,从目前来看,预计2020-2022年有效产能分别为5.3/5.9/7.2万吨,中期新增供给有限,紧平衡格局将持续,相关六氟磷酸锂厂商产能利用率将持续上行。

(2)中银证券观点

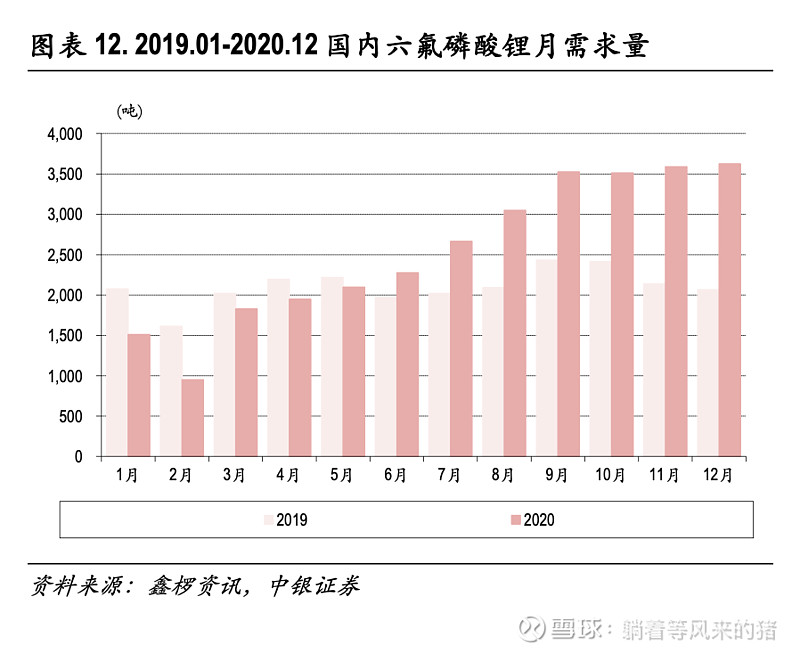

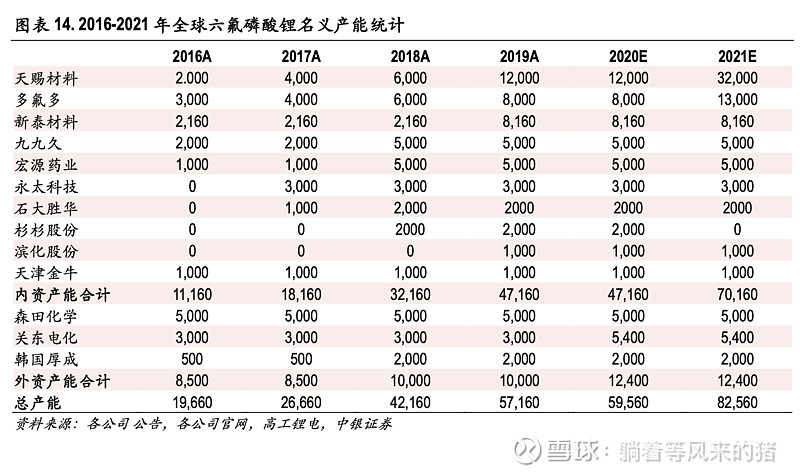

自 2016-2017 年行业投产高峰期之后,行业新增产能 投产速度明显放缓。内资产能扩产以龙头为主,2020 年之后仅多氟多和天赐材料有扩产计划,预计 2020-2021 年内资名义产能分别为 4.72、7.02 万吨,外资产能 2020-2021 年稳定在 1.24 万吨,2020-2021 年全球六氟磷酸锂总产能分别为 5.96、8.26万吨;2021年后基本没有新建产能的投产计划,供给侧行业产能保持相对稳定。 预计 2021 年行业实际有效产能 6.58 万吨。据鑫椤咨询统计,截止 2020年底,国内六氟磷酸锂名义产能约5.4 万吨,但实际有效产能不足5万吨,目前国内实际月供应量 3500 吨左右,六氟磷酸锂供需紧平衡。

(3)高工锂电数据

备注:高工锂电在六氟磷酸锂的产能统计上自己有互相矛盾

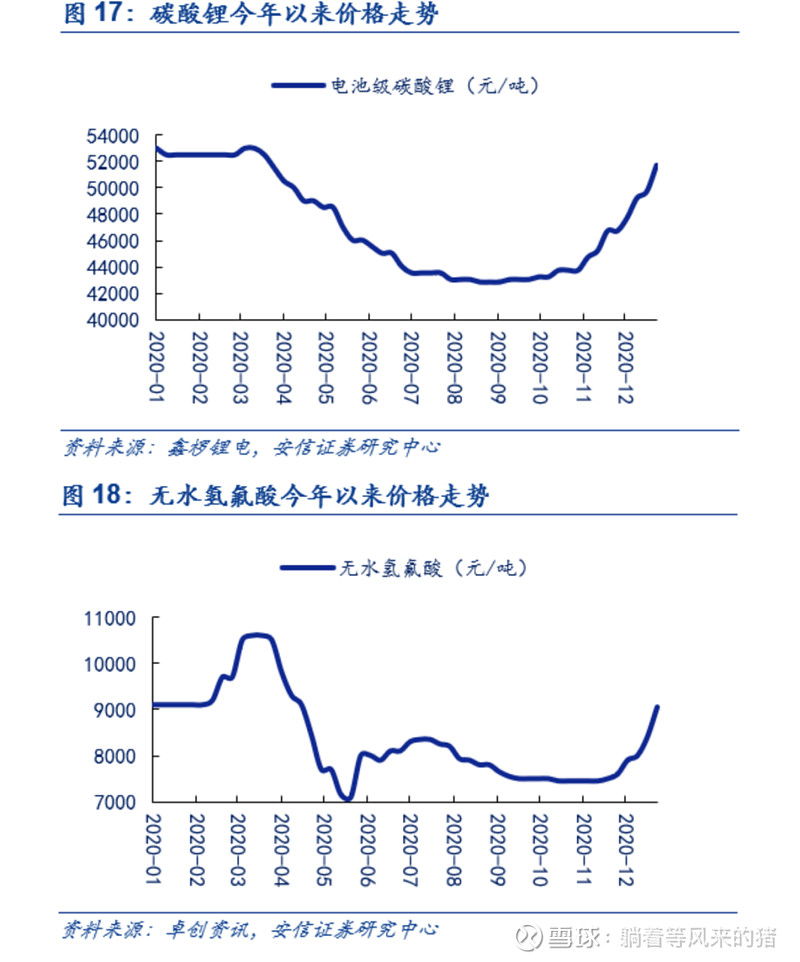

3.成本端

这部分简单先介绍一下,不深入分析

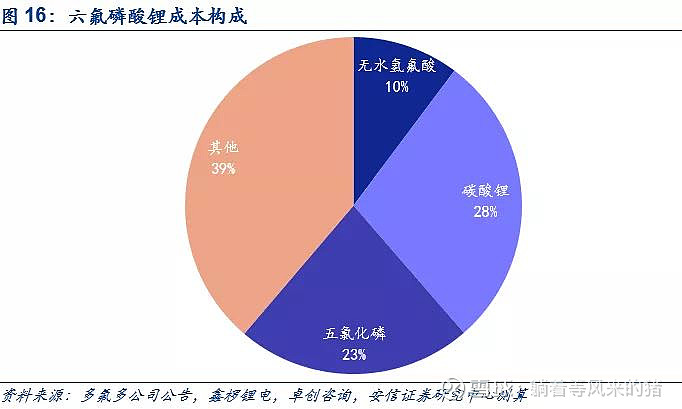

碳酸锂、五氯化磷和无水氢氟酸在六氟磷酸锂的成本中的占比较大,随着下游需求景气叠加冬季原料供应偏紧,短期内碳酸锂和无水氢氟酸价格均底部上行。而从中长期来看,澳洲部分矿产停产叠加南美盐湖的扩产因为疫情延后等方面的因素,锂矿新增产能释放高峰期已过将带来碳酸锂价格的持续上涨,为六氟磷酸锂的价格上涨提供支撑。

另外,1月15日六氟磷酸锂的报价基本上已经达到12万了

欢迎业内和雪球的专家指正,特别是有效的产能数据,究竟准确数是多少?

参考资料:

1、《新能源汽车产业链提价系 列报告之一,六氟磷酸锂:供需格局改善,涨价有望持续》,中银证券,2021年1月15日。

2、《六氟磷酸锂:供需缺口叠加成本推动,涨价具有持续性》,安信电新邓永康团队,2020年12月28日

3、《六氟磷酸锂新单报价突破12万》,鑫椤锂电,2021年1月7日

4、《2021六氟磷酸锂价格预计企稳上涨》,高工锂电,2020年12月29日。

5、《GGII:六氟磷酸锂价格已进入周期性上涨阶段》,高工锂电,2020年10月25日