首先公司所处的行业是大物流行业,细分行业则是其中的跨境物流行业。整个行业未来的重点看点在于第三方物流渗透率提升、上下游集中度提升,To B物流恢复或早于整体经济基本面。

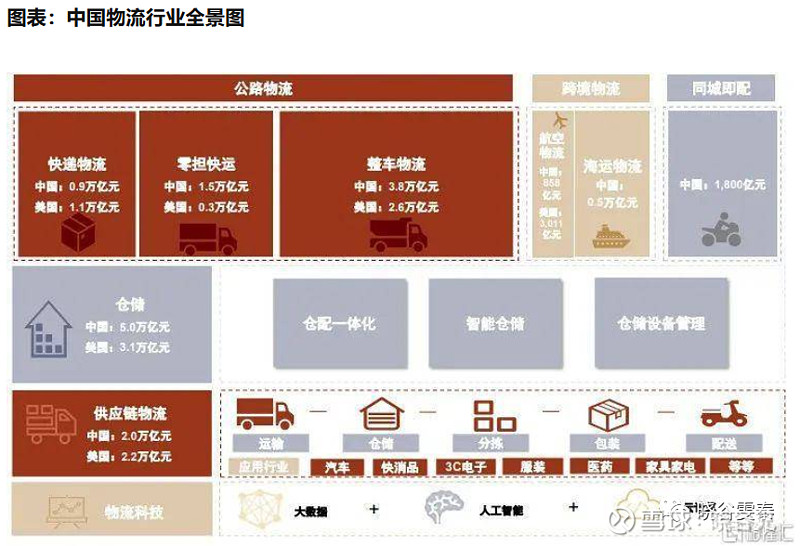

一些数据:非快递物流的数据:2021年中国物流市场15万亿元,比美国物流市场(11万亿元)高出三分之一,但中国物流上市企业市值总和仅为美国的三分之一(中国0.9万亿元VS美国2.7万亿元)。

2020年中国物流总费用达14.9万亿元(占GDP 14.7%),高于美国物流市场规模11.1万亿元(占GDP比重为7.6%)。

2020年中国14.9万亿元物流费用中,仅约2万亿元为外包供应链物流。企业自营物流仍占主流,而自营物流环节由于仓储车辆等设施利用率低以及缺乏基于对比的绩效考核,整体成本高于外包物流,经济下滑会导致外包加速。

这些都说明物流成本较高,效率需提升。所以两大趋势或将持续演绎:1)企业利润承压,外包物流提高供应链敏捷性,降低成本,带来第三方物流渗透率提升;2)小规模企业生存压力加大,上下游整合带来中游(物流)集中度提升。

但是这个逻辑太大了,行业也太大了,至少里面还要分出很多细分,而每个细分的逻辑和当下的景气状态,还有公司的具体经营情况又是完全不一样的。所以最终还是只能单看公司的情况。

其中供应链物流里面也有化工供应链物流(市场规模较大,但集中度低,我们预计2021年第三方化工物流市场规模达6,200亿元,而CR5不足3%)、大宗供应链物流(集中度仍低,头部四家企业2021年市占率为4.6%)、电子信息供应链物流(2020年市场规模为1,800亿元,2011年到2019年营收复合增长7.2%,快于工业全行业3.0%)

再拉了下这两年里面物流股涨的比较好的和最近走的比较强的物流股,我们可以看到,首先最强是所有人现在都知道原因的海运、油运板块,这就不多说。另外还有3只走的挺强的标的:厦门象屿、华贸物流、嘉友国际。 所以需要探究下为什么他们有所不同。

包括一些跨境物流的标的当下估值和卖方业绩预测的估值情况如下:

呈现的一些特点是,一是估值水平都偏低,20倍10倍以下的不少,其中最低的几个跌幅不少,主要原因就在于其周期性太强,业绩是跟着海运价强相关的,如今运费价格回落,海控之王2倍PE照跌无误对于他们来说也属正常。

特殊的就在标黄的3只标的,各自有各自的阿尔法,所以能继续维持一个上升趋势。

首先是华贸物流,它基本盘是国际空海物流,跨境电商物流是新的增长极,其基本盘业务中也是收益于海运价格变动的,所以能看到从年初就开始跌。但是在三季度开始向上,主要公司直客转型逻辑开始被验证(华贸物流Q3业绩在运价回落基础环比上涨超预期),周期开始弱化,远期有中国物流集团赋能,成长逻辑也相对顺畅了。

厦门象屿,是另一个物流领域了,大宗供应链物流,目前也是讲周期性减弱,估值回归正常的逻辑。东财10月份同样有一篇深度报告专门阐述这个,核心观点是:大宗商品价格波动对业绩影响有限;成长靠集中度提升、新能源大宗产品放量、数字化降本增效;国内大宗供应链企业业绩波动低、估值被低估,不同于海外供应链巨头金融属性强高风险高收益,应当重估。最后当下市场的强力题材主线是供销社,东风助力啊。

谈谈嘉友国际的投资逻辑:

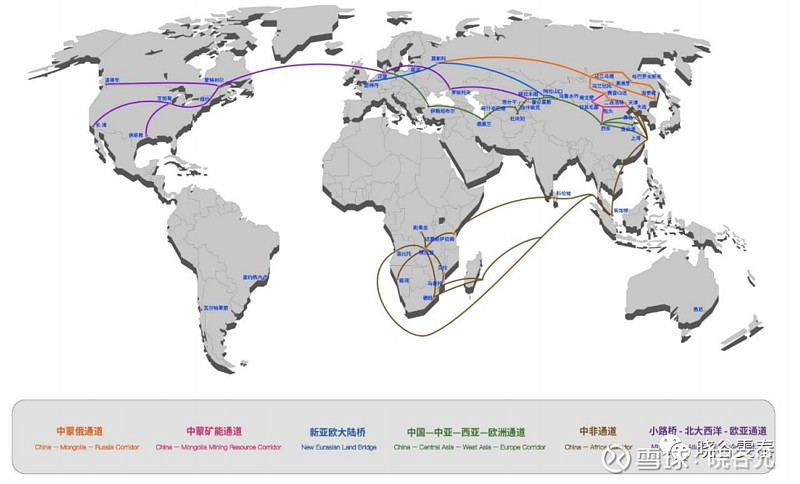

用一句话总结大逻辑就是:在一带一路的大背景下,绑定中国矿企,享受其在中非亚范围的投资红利,公司采用以复制陆港口岸的重投资商业模式,形成稳定的跨境物流壁垒。

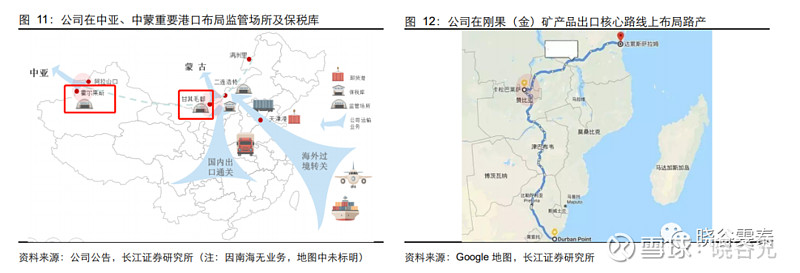

公司战略发展方向是三个区域,蒙古、中亚、非洲。中蒙贸易是公司的基本盘业务,围绕着甘其毛都口岸,已经是公司经营的非常成功的商业模式了,目前的目标就是把这种方式在中亚和非洲复制成功,每一地方的贸易体量理论上都是会大于中蒙边境的,一旦成功复制,可以想象其成长空间如何。

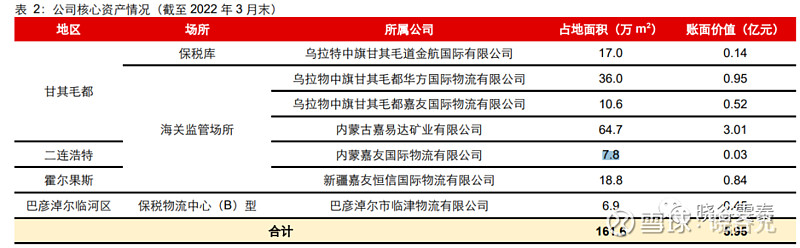

公司的壁垒就来自这些仓储等基础设施建设,陆港模式:

所以接下来主要看一下每个战略方向的基本情况,及其利润的增长点:

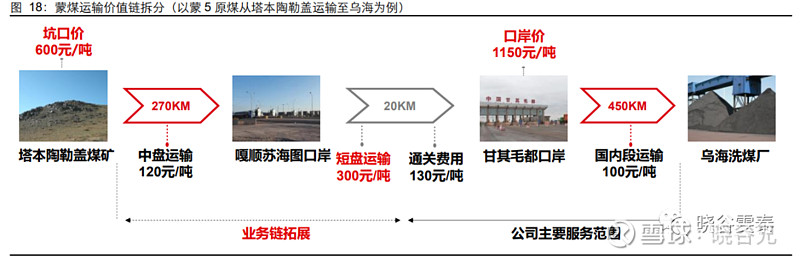

1.中蒙贸易:目前主要的利润弹性在主焦煤的运输,所以主要是讨论这块。首先是2021 年中国焦煤消费量达到 5.5 亿吨,大约10%需要进口,目前大趋势大家都知道澳洲焦煤进口受到限制后,蒙古会逐步成为未来主要的进口国。但是由于疫情导致的通关问题,21年蒙煤进口占比并没有提升,反而远低于 2018 年 43% 的占比水平,蒙古煤进口量仅为 1404 万吨,同比上年下降 40.9%,进口占比26%。

其中甘其毛都是中蒙贸易的重要港口,2021 年甘其毛都口岸煤炭进口量为 696 万吨,占中国蒙煤进口量的 50%,疫情前占比一直维持在 60%以上。

这块业务有一个大的变化和一个量价巨幅波动的干扰,大的变化是之前业务没有从矿山坑口去拉货,只有后半段业务量,经过从19年开始培育,最终在21年开始成熟。然后就是21年疫情导致虽然通关量降了超多,但是运费价格也是涨了N倍,最终利润没有受损。

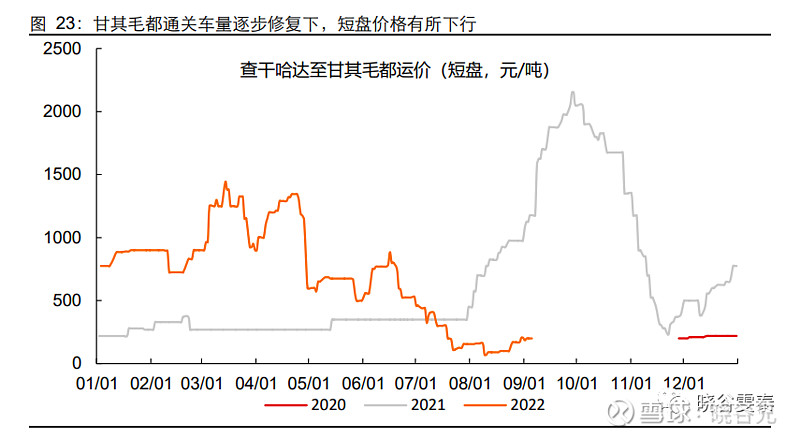

所以目前对于这一块的利润弹性不是那么清楚,至少从三季报的情况来看,价格回落到之前200多的价格,量回升到600车左右,利润维持住了Q2的水平。

如果假设价格端不再更差的情况(这也是要看供需的),这里未来的增长点上,我觉得主要就关心量的变化,几个数据参考:

甘其毛都主焦煤2019年2000多万吨进口量,2020年降低到1500,2021年700万吨,去年公司大概只运了60万吨。今年甘其毛都1-3季度合计通关1000万吨,全年最多1400万吨,嘉友国际市占率10%,全年那今年估计也就140万吨。

而目前公司和蒙古签的订单是要每年450万吨的运量,这里就有几倍的增长量。所以后续重点跟踪就是甘其毛都的通车量情况。

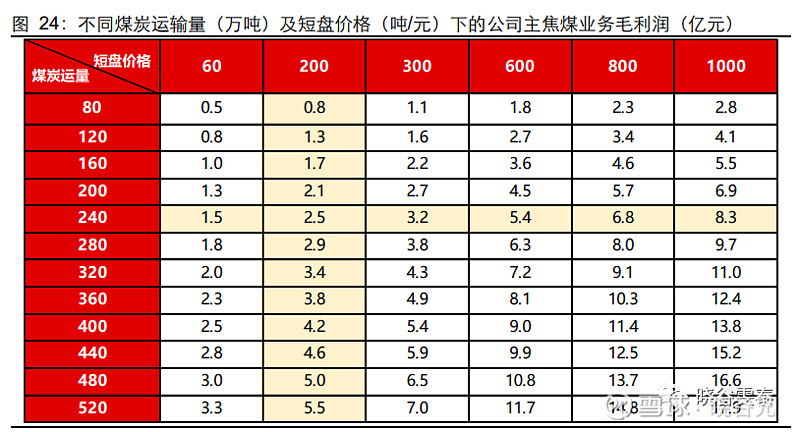

长江的利润弹性测算:

2.中亚方向霍尔果斯口岸:

2021 年,霍尔果斯口岸进出口货运量为 3961.3 万吨,进出口货运量占 新疆口岸的六成左右,进出口贸易额为 2839.2 亿元,近 4 年复合增速为 26.6%。

公司和新疆建设兵团一起在霍尔果斯新建了海关堆场,今年1季度刚刚开始建设完成,投入运营了,但是新疆今年的疫情管控非常严格,所以进展不及预期,目前中亚营收占比较低,但是比较确定是未来中亚的体量比蒙古大,当下更主要是找到合适的切入点。之前是与哈萨克矿业有限公司签立订单, 在矿产建设期提供工程设备物流运输服务。实际的利润体现目前还不好量化。

3.中非刚果金:

去年开始紫金已经成为公司的第二大股东,深度绑定,而紫金在刚果有拥有卡莫阿铜矿和科卢韦齐铜矿项目,都已经开始投产和逐步有新的项目投产,除去紫金外其他中资大型矿业企业也同样在刚果金有项目,他们都需要第三方中资物流公司为他们提供物流服务,光这一点在非洲的发展确定性已经很高了。

同样嘉友国际在刚果金复制中蒙口岸的经验,重资产投入提高壁垒,结合刚果(金)公路资源极其匮乏的特点,已经完成了卡萨公路建设已经完成,今年1月开始试营运(150公里,150美金每车,目前还比较少约200车通车量),口岸还在建设期,通关量不多,相关收费标准还没确定,要等到23年一季度后才能确定。之前公司做的可研报告是3000美金利润。

公司预期23年非洲项目逐步提升利润,24年有希望进入一个相对完整的业绩贡献期。

总结:

2019年,中国与“一带一路”相关国家双边贸易总额 达到 9.27 万亿元,同比增长 10.8%;

2020年,中国与“一带一路”沿线国家合计进出口 9.37 万亿元,同比增长 1%;

2021 年,中国对“一带一路”沿线 国家进出口11.6万亿,,增长 23.6%,比整体增速高 2.2%。

2022年H,我国对“一带一路”沿线国家进出口增长 17.8%

为什么是兼具宏大叙事和成长性的物流股?

前面主要就是聊的成长性的问题,这里面的确定性在中蒙的煤炭进口恢复,在紫金的背书,在中亚和非洲的基础建设完成。

宏大叙事则是:一带一路虽然目前已经在资本市场中逐步淡去了它的身影,但在国家层面它依旧默默的一步一步前行着,当年这个题材的炒作的确是已经过去了,但是那些标的中哪个又是真正在这样一个宏观叙事的大逻辑下真正受益了。这个背景下,中资企业一定会是大量的在非亚大陆加大投资,以投资换资源换市场,就像当年西方国家在我们中国做的事情一样。目前看来嘉友国际非常契合的走上了这条受益于换资源和换市场的康庄大道,是真正能核心受益于一带一路,或者是其他什么亚欧非世界岛的新提法,就光这一点它在物流股中具备的稀缺性,我觉得都可以高看一线。

今年公司的涨幅已经对应中蒙复苏带来的业绩增长,而且目前看来明年的业绩增量也应该会继续来自这一块,中亚、和中非的发展由于对业绩贡献的不确定性肯定是还没有完全定价在当下的股价当中,未来实际发展的情况大概率会是决定公司上涨的节奏。

备注:公司的基本情况可以参见长江10月新出的矿能跨境综合物流的领军者的研报,内容已经非常详尽。