继续翻年报季报:

银轮股份:对于核心竞争优势突出带来的确定性的异同体现在不同公司上的估值差异,这点在热管理里面银轮和三花是一个典型的对比例子,可以好好感受下,都是扩展第二大主营,以前觉得三花估值贵,然后看银轮,其实这种思路还是有些问题。

更新情况:

公司实现了营业收入632,418.66万元,较去年同期增长14.55%;实现归属于上市公司股东的净利润32,158.31万元,较去年同期增长1.23%。扣非净利润同比增长50%。

营收增速和利润增速不匹配的原因是:今年对部分海外子公司计提资产减值损失(20年资产减值损失0.7亿元,19年为0.45亿元),以及公允价值变动损失所致(20年公允价值变动损失0.32亿元,19年为收益0.59亿元)。

比较重要信息:

1.订单情况:

公司陆续获得了北美新能源标杆车企冷却模块、沃尔沃新能源汽车电池冷却板与冷却模块、吉利戴姆勒SMART平台热泵空调项目、保时捷新能源汽车电池冷却板、吉利汽车PEA电池冷却器及DHT冷却模块、丰田汽车油冷器、法士特机油冷却器、潍柴机滤模块总成、潍柴后处理集成式总成、曼胡默尔(宝马)水空中冷器等210个新项目。

根据客户需求与预测,上述项目达产后为公司新增年销售收入近39.5亿元,其中新能源汽车业务占比约27%,乘用车业务(包括新能源与燃油车)合计占比约46.7%。

2.经营目标:2021年营业收入目标为73-76亿元,2022年营业收入目标为86-90亿元,2023年营业收入目标为100-108亿元。

3.原材料涨价影响:公司主要原材料包括铝、钢、铁、铜等金属,材料成本占主营业务成本的比例较高,约为80%。目前看来一定会受到影响,据调研的说法目前海外的项目价格会随原材料成本谈价,国内的项目基本按之前谈好的成本价格,需要自己消化原材料上涨的压力。

结论:公司的预期相对是很清晰了,未来三年年复合增长20%-25%左右,传统部件集成化,热管理订单放量,一切发展正常情况下,具备3年翻倍的潜力,业绩表现就应该是最主要的推动力和观测验证点了。

道通科技:这个公司从上市起就关注,可惜价格不合理没有参与,如今想通了许多,先建立观察仓,才有跟踪的动力,机会来临的时候才能果断介入。公司的商业模式和赛道在我看来应该是非常好的:

1.汽车后市场空间巨大,国内更是如此,公司早就完成国际化的布局,静待国内后市场爆发,一是保有量车龄的上升,二是更为重要的第三方维修连锁未来会逐步发展起来。

2.长期国际化竞争已经证明了公司的优秀,新推出的第三代产品也取得不错成绩,产品特性要求不断地数据技术积累,时间越长,竞争力越强。

3.软件升级的模式更好,随着保有量的提升,每年升级软件费用边际成本不断降低,而且对比实耐宝的有些产品到期不续费就无法使用,公司的提升空间还是不少的。

4.更具想象力的是公司实现一体化的维修解决方案,打通整个维修产业链,从数字化到维修信息到配件供给上形成一体。

年报季报略,核心结论就是三代产品在发力,云软件服务如期增长,继续验证公司成长,继续享受高估值溢价。

华友钴业:

年报情况:

(1)铜方面,公司2020年销售铜7.83万吨,同比增长18.01%。

(2)钴方面,2020年公司销售钴产品2.26万吨,同比下降8.19%。

(3)三元前驱体业务方面,公司2020年销售前驱体3.33万吨,同比增长136.13%。公司是国内重要的三元前驱体材料供应商,客户方面则进入了LGC、宁德时代、比亚迪等的供应链。产能方面,截至2020年10月份,公司已投产和在建三元前驱体产能合计10万吨,其中全资拥有的产能5.5万吨,与LG化学和POSCO合资建设的产能4.5万吨,这些产能正在建设或已进入产线调试、试生产阶段。未来三年,公司规划将全资拥有的三元前驱体产能提升至15万吨以上,合资建设的三元前驱体产能提升至13万吨以上。

全年共生产钴产品 33,364吨(含受托加工7,180吨), 同比增长 10.63%;生产 前驱体 34,710吨,同比增长 163.67%;生产铜产品98,633吨 (含受托加工 15,414吨) ),同比增长 38.19%。

一季度报告实现营收64.24亿元,YOY+45.20%,环比+1.20%;买现归母净利润6.54亿元,YOY+256.50%,环比+36.81%。

21年的假设预期:铜11万吨、钴2.8万吨、前驱体8万吨

核心点是要判断华友钴业靓丽的一季度报告是否会是业绩景气的高点,未来业绩释放在哪里

1.20年的毛利率在15%,包括四季度都在15.66%水平,21年一季度的毛利率飙升至21.26%。主要是产品价格的上涨。可惜没有一季度的销量数据,只有毛估估的算一下:

一季度铜价格从1月底起涨,大约15%,目前仍在高位。80%是自有矿, 估计均价涨幅0.7万,贡献1.2亿

一季度镍是做了个过山车,持平

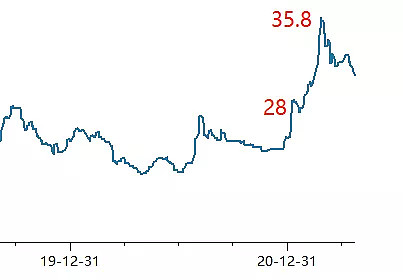

长江钴的价格:四季度从26-28万,一季度从28万到35.8万,然后目前回落道34.4万

,估计均价涨幅6万左右。钴最多只有三分之一的自有矿,里面低价原材料库存就不好算了,就保守点按0.5*0.3*6=0.9

另外的折4分之一算0.5*0.7*1.5=0.52 ,估计1.42亿 和铜的差不多。

毛算一季度新增2.6亿,实际环比新增在1.8亿左右,一季度会少了,整体符合预期。拆了发现铜对21年的利润贡献应该非常大,按2万吨利能去到16亿。

所以铜价算是今年业绩的主要观测点。可以看到目前一季度的情况就是,钴价格开始回落,铜的价格继续保持在高位(铜应该贡献了20年大量的利润),二季度情况需要上量来略微回补下钴价的下滑。目前看并就会是业绩的高点,但二季度业绩要很大的加速也会有难度,靠前驱体量弥补钴价格回落。

2. 未来的利润弹性其实是在镍,这个重点是在22年逐步投放,镍的毛利率按目前价格可以去到50%,非常可观,按调研说法,和前驱体一体化毛利率能去到35%,未来40-50亿的利润体量应该是可以的。

总结:周期属性相对弱化,今年在意铜价波动,远期看正极前驱体的扩张。