以后公众号可能会多分享更多一点自己决策的思考,也是给自己留一个记录。先对自己持仓个股的大逻辑做个分享,年初做年度总结的时候写了当时主要的五个标的:天齐锂业、杰克股份、杰瑞股份、麦格米特、均胜电子。

其中均胜电子年报业绩预告后,实在不太及预期已经撤离了,重新选择了朋友研究的,自己也比较认可的存在认知改变可能性的低位家居链的大亚圣象。麦格米特虽然非常优秀,但依从自己的决策体系,更换了基本面认知和市场信号共振走强的锂电链条格林美。所以目前主要以:双杰、天齐、格林美、大亚 为配置仓。

今天先谈一下天齐锂业这个典型的困境反转标的,公开信息大家都知道在去年11月底债务到期这个时间点,结合行业基本分析,作为拥有全球最优锂矿资源的公司,当时是一个非常典型的可以用小仓位博弈机会,可以在20左右的价格介入,后面延迟一个月后到12月,确定了IGO的事情后更加明了,则是较好的可以加仓的机会,26上下。

之后市场远超预期的强势,在基本面其实还未完全发生逆转验证的时候,居然创出了历史新高,理智的情况下这时候逐步减仓是合理的决策,不过这带有后视镜角度的,在当时不一定能这么理性,因为直到目前,碳酸锂的价格都是持续上涨,而股价确是一路向下的,这个过山车还是挺犀利的。还好保持了在情绪高涨的高位不加仓的基本原则,是正常的回吐利润。(另外一个出问题例子 杰瑞 后面有机会再说)

回到现在对于依旧持有和还看好的原因核心有几点:

1.首先基于对行业大背景的认知,锂将会是新能源大浪潮里面逻辑最顺的,需求侧不用担心钴的少钴化技术,反而存在在金属锂正极、储能爆发到用锂电池这些新增需求上。

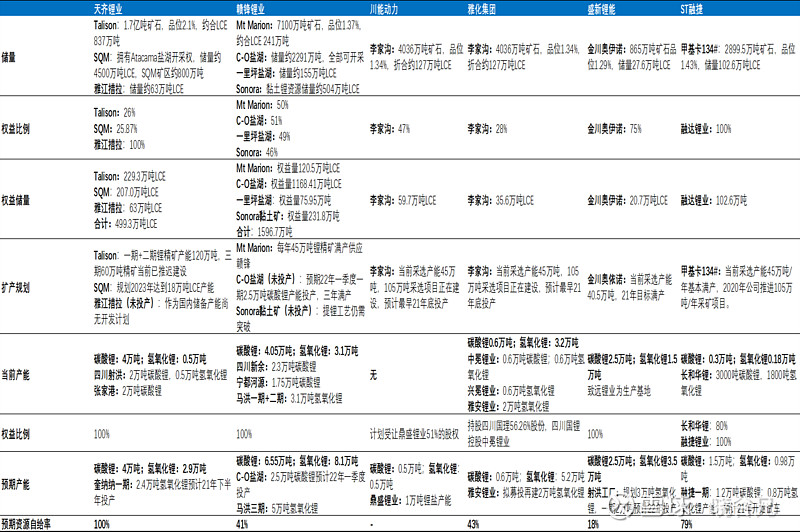

2.从供给侧来说,资源的约束会来自锂精矿和盐湖锂,当下游需求爆发的时候,冶炼产能不会是重点,重点在于谁能有矿,赣锋做的如此牛,一直居安思危,这几年都在前瞻性签各类锂矿资源以保障未来的供应。如果真的出现价格暴涨,掌握资源的才是核心,不是冶炼厂。天齐泰利森的矿自然不必说了,大家都知道全球最优,更为重要的是SQM这个之前一直被诟病的股权操作,此时让他是盐湖、矿山锂两头都占,未来可以期待下随着行业发展渐进SQM完成扩产后的股价。

3.锂精矿的补涨现在才开始来了,本来一般也是滞后2个月反应,看一下数据:本轮工碳、电碳、氢氧化锂、锂矿底部反转日期分别为20年7.10、8.14、12.22、10.27,截止到21年3月15日,涨幅分别135%、113%、56%、17%。锂精矿涨幅远远落后,锂精矿涨价核心受益的自然是矿自给率最高和最好的公司。

这么说天齐锂业现在就该强烈看涨了,那也不是,背着一大屁股债,资产负债表糟糕,业绩不能马上兑现,这些都是短期会压制天齐锂业估值的核心因素,所以后面至少还有两个非常重要的跟踪观测点来决定天齐的上涨和空间:

1.澳洲土地主IGO的资金完全到位,如果更好就是不管发股份引入战投还是什么继续解决掉剩下的一些债务问题,那最大风险完全解除,大资金才敢顺利的入住。这个时间点个人判断短则4-5月,慢则到年中去了。

2.一直被诟病高额资本开支投入的奎纳纳澳洲项目顺利出产。

所以最后胡乱猜想一下节奏,目前天齐在IGO落地前继续维持震荡,落地后有望开始上行,远期看奎纳纳项目投产,更远到25万吨碳酸锂当量产能,在希望一个相对稳态的8万碳酸锂价格。