影响期权价格的因素有:标的价格、波动率、行权价、剩余到期时间、无风险利率以及标的分红率(若有)。在通常的期权卖方交易中,行权价是确定的;无风险利率在短期内也一般没有变化或变化很小;标的若有分红,分红也一般是已知的,且卖方交易时一般会避开分红除权。因此,影响卖跨交易盈亏的因素主要是以下三个:标的价格、隐含波动率以及剩余到期时间,对应的希腊字母是delta、vega和theta。

对于卖跨组合来说,标的价格变化总会使一侧期权价格上升而亏损,同时使另一侧期权价格下降而盈利。但亏损一侧亏的多,盈利一侧赚的少,两侧合计,标的价格变化就导致delta中性卖跨整体亏损,并使持仓被动产生方向性。当卖跨产生方向性后,标的价格变化对盈亏的影响就不同了:可能使卖跨继续亏损,并且越亏越快;也可能使卖跨减亏,最终回归delta中性。

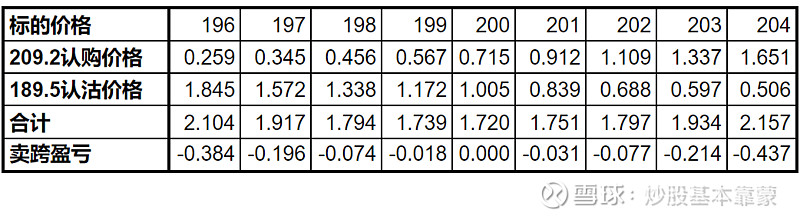

由于隐波扭斜的存在,delta中性卖跨开仓时经常会发现,某一侧期权的价格高于另外一侧。比如隐波扭斜长期存在在认沽侧的标普500指数ETF,同为0.16 delta的期权,其认沽价格比认购价格高的多。此时交易者可能会有疑问,delta中性卖跨组合中,沽购价格这种差别,会使标的价格变化对盈亏的影响有什么不同吗?我们以虚拟标的XYZ(价格200元,不分红,期权为欧式,无风险利率为2%)来做理论计算:假设其隐波扭斜在认沽侧,认沽隐波为20%,认购隐波为15%。在此条件下,XYZ的0.16 delta的认沽和认购行权价分别为189.5元和209.2元,价格分别为1.005元和0.715元。在这种情况下卖跨,有人可能会直观的觉得,既然认沽价格高于认购,标的价格上涨时卖跨可能会盈利吧?然而实际情况并非如此。在标的价格偏离200元时,沽购价格以及卖跨盈亏的变化如下表所示。

从上表可以看到,不论是否存在隐波扭斜,只要是delta中性的卖跨,在标的价格变化后都会产生亏损,不存在上涨盈利下跌亏损,或是正好相反的情况,否则也就不能称之为delta中性了。但是在标的上涨或下跌时,使卖跨亏损的幅度确实是不一样的,只是与直觉不同,隐波扭斜在认沽侧时,标的下跌时卖跨的亏损幅度反而小于标的上涨时。

在标的价格和期权隐波都维持不变的情况下,随着时间的推移,认购期权的delta会缓慢下降,而认沽期权的delta(绝对值)则会缓慢上升。一升一降就导致开仓时是delta中性的卖跨,随着时间的推移逐渐产生正delta。卖跨组合有了正delta之后,就意味着标的价格上涨对盈利是有利的。然而这个正delta的数值经常小到可以忽略不计,那么小delta对应的标的价格变化幅度,也是小到可以忽略不计。因此交易者可以认为,标的价格变化对于delta中性卖跨来说几乎总是有害的。

既然标的价格上涨或下跌都会使delta中性卖跨亏损,那为何还要开仓中性卖跨呢?带有方向性的卖跨,在标的价格变化方向有利时,盈利会更多更快。但相应的,在标的价格变化方向不利时,亏损也会更多更快。那么问题的关键就在于,如何判断标的价格的变化方向。然而这是投资界的千古难题,有人认为可以判断,有人认为无法判断,还有人对此没有必胜的把握,选择用期权交易来提高判断的容错性。笔者对此没有答案,只要知道delta中性卖跨能赚钱就足够了。