继续说四川教育股的故事。

如果说上一个故事的主题是“股东价值”,那么这个故事的主题就是“杠杆和企业家精神”。

我永远记得,2021年的某个夏天,郫县的一个农家乐,我被深圳2个私募叫到和四川某民办教育龙头吃了个饭。那两个私募一看就是重仓且浮盈了,见了公司管资本市场和IR的人跟舔狗一样。

晚饭变成了一场奇妙的故事会。能做出上市公司的人,大多都是演讲大师。最关键的是,他把老板和自己传奇的经历也讲了进去,增加了这个故事的可信度。令我印象最深的是,老板"财散人聚“的格局,周密地设计了一套利益绑定机制,把所有并购标的的管理团队活力都激发了出来,那种感觉跟我当年看到“海底捞你学不会”的感觉一摸一样,就差没感动了落泪了。

我不是那么好忽悠的人。当年我是进过安利的团队的。在跟安利的团队周旋了一周并搞清楚他们骗人的把戏后,我成功脱身并在骗子那里人间蒸发了。但这一次为啥我信了这个背负了天量负债的教育公司的鬼把戏呢?因为安利那些我觉得很low,资本市场的人都是些高学历,学识渊博,这些都是我们向往的东西。

幸好,一位前辈挽救了我,他只说了一句话:老wang那个样子,像是办学的人吗?他说这话的时候,市场上还没出那个花边新闻。说实话很多男人看到生100个娃这个新闻心里是羡慕的,他干了很多男人想做而做不到的事,足见创始人确实是敢想敢为的枭雄,这种人在顺风的时候真的可以呼风唤雨,不管是在业务层面,还是在资本市场。

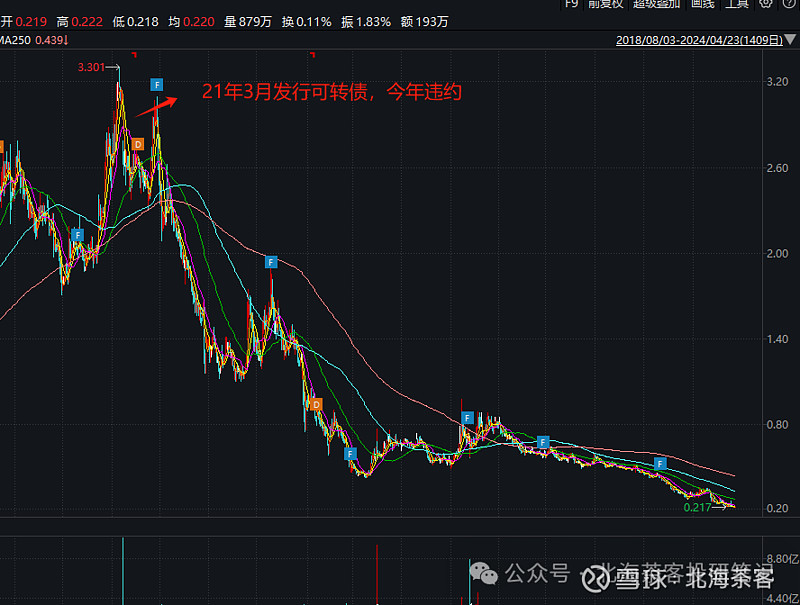

公司差不多在最高点发了可转债:

后面的故事就是民办高校的政策趋紧,公司的并购逻辑坍塌了。政策的原因当然是一部分,但在行业明显下行的时候花大价钱买入大股东自己的物业,彻底使得投资者失去了耐心。

今年在投资者的压力下,控股股东意思性地增持了一点股票。而另外一家k12公司的表现显得更加让投资者信服。

当年市场第一次看到他透露出来的演讲的时候,很多投资者都惊叹,这个公司的老板有任正非的气质。

当然,现在看来,任何老板的话都别全信,因为“光环效应”会让成功的男人说什么都显得那么有魅力。听说这可是让价值投资的扛旗者陈光明都亏疼的公司。

昨天听到句特别震撼的话:

什么是爱?爱就是投入时间与金钱,不然都是狗屁。

虽然教育行业经历了生死考验的环境,但公司对股东是不是真爱,是能通过回购和增持的幅度看得出来的:

1、2024H1该公司董事会审议决定维持稳定的派息政策,中期股息金额以报表净利润30%进行派发,2024H1将合计派息约人民币8,824万元。

2、公司自2023年7月宣布回购计划以来,持续回购并累计已斥资约1.1亿港元回购3,799万股,占公司已发行股份数量1.8%。

6月7日,公司再次公告增持:于2024年6月7日,通过集中竞价交易回购20.6万股,回购金额91.12万港元,最低成交价为4.37港元,最高成交价为4.47港元;近30日累计回购35.6万股,累计回购金额160.87万港元。

3、老板从2021年以来连续增持,金额超过4000万元:

公司的图形也走出了与其它教育股不同的图形:

现在投资者更加理性了,真的对我好,就要看到真金白银的回购和分红,不然都是PUA。

总不能一直像股东和银行要钱,从来没见过回头钱的,那真是骗子。

尽管如此,在别人邀请我去该公司调研的时候,我还是婉拒了。还是那句话:该知道的,随便翻翻论坛就知道了;不该知道的,你去调研怎么问都问不出来。

懒得去跟卖方和公司勾兑,主动保持距离。做金融的要明白自己的定位,别幻想什么社会地位。信息点减少了,剩余的信息点赋予更大的权重,反而让自己没有信息焦虑了。

理解股价的变化更多是估值的变化,比天天卷景气度更有效,很多时候图形就是我们理解市场最直接有效的方法。

从图形上来说,这个图是我偏好的,经历了生死,股价跌的时间和幅度都充分,行业环境有变化,且公司质地在行业下行中进一步得到检验,图形重新走入上行通道。