这是一家我们长期关注的海外对冲基金,他们从前年开始就一直看多资源和贵金属,看空NASDAQ。虽然他们对资源的看法得到了验证,但空NASDAQ的头寸损失惨重,但我看他们的投资者依然淡定,佩服海外这些资金方的耐心资本文化。

虽然网上有人已经发了这个文章,但他们的翻译都特别拗口,另外原文《崛起的硬资产》太啰嗦,我来搞个干货版:

一、继续看多黄金

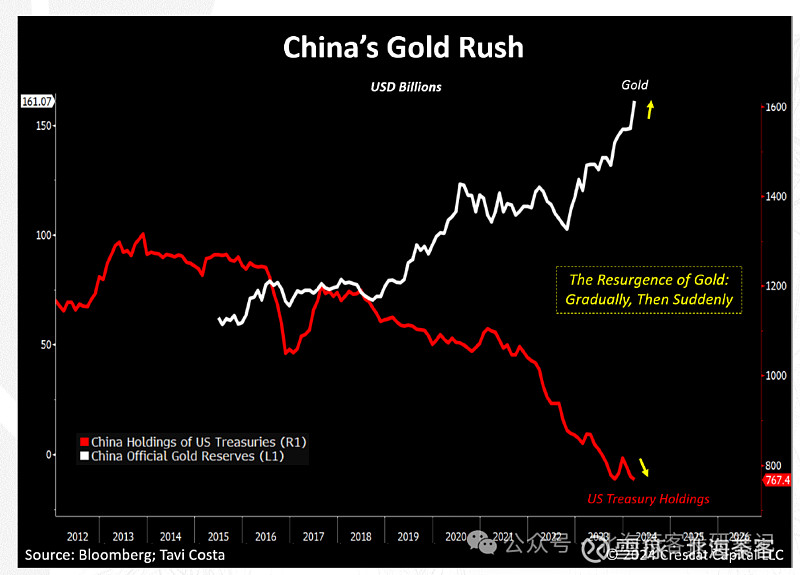

1、中国持续增持黄金

黄金再次成为各国央行重要资产,尤其是在俄乌冲突之后,当时美国冻结了约3000亿美元的俄罗斯国债。虽然欧洲、日本央行和美国亲密盟友仍然持有大量美国国债,但曾经为美国提供了大量资金的中国已经将重点转向黄金作为核心增持方向。

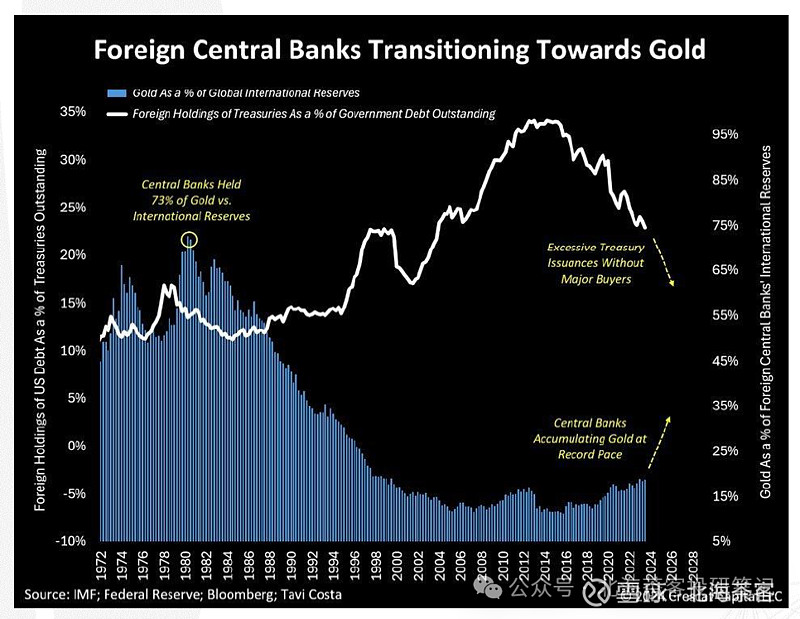

其实中国及其周边力量本身是美元体系的维护者,现在美国正在逼这些原本秩序的维护者抛弃这个体系。要知道,人类脱离金本位的时间其实也就50年,而那时各国央行的储备中黄金的占比高达70%以上,而脱离了黄金的约束后,各国中央银行开始把美钞和美债作为储备,黄金的储备占比下降到可怜的15%以下。

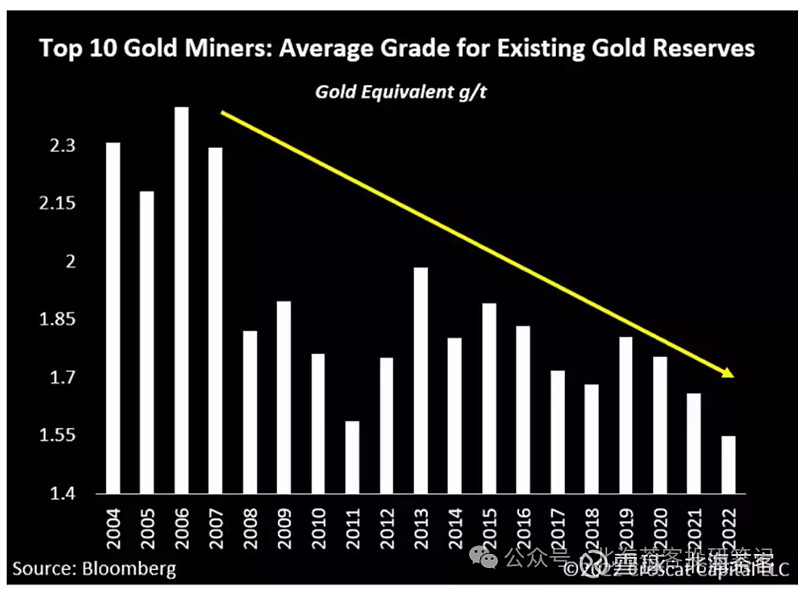

2、贵金属供给一直都没有扩张

金矿的储量质量下降使得黄金的供应量受到限制。全球前10大矿商的平均黄金储量品位一直在长期下降。因此,要使这些矿床具有经济型,就必须提高黄金价格。

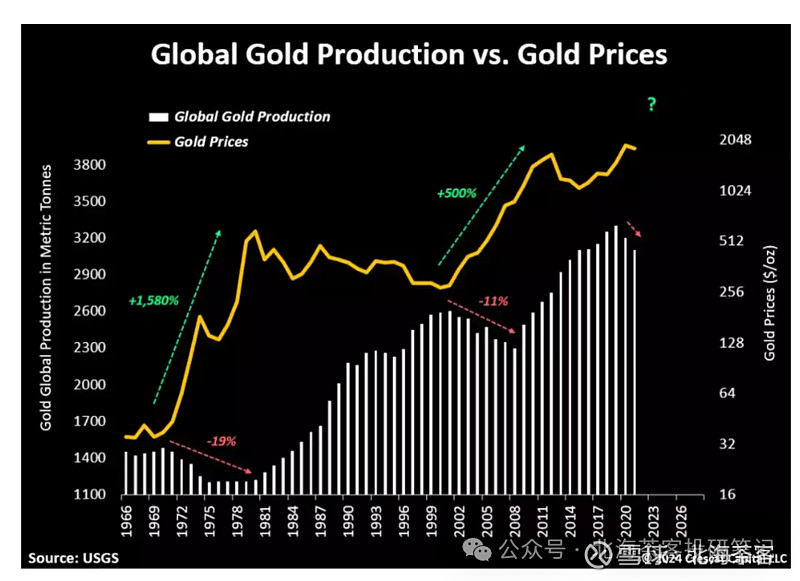

自2019年以来,全球黄金产量一直在下降,并且可能处于新的长期下降趋势的早期阶段。许多专注于黄金的矿商已经大幅缩减了产量。需要强调的是,在此前全球黄金总产量出现类似大幅下降的时期,例如从2020年开始的时期,相关矿业股在未来十年的表现异常出色。

二、看多资源品,特别是铜

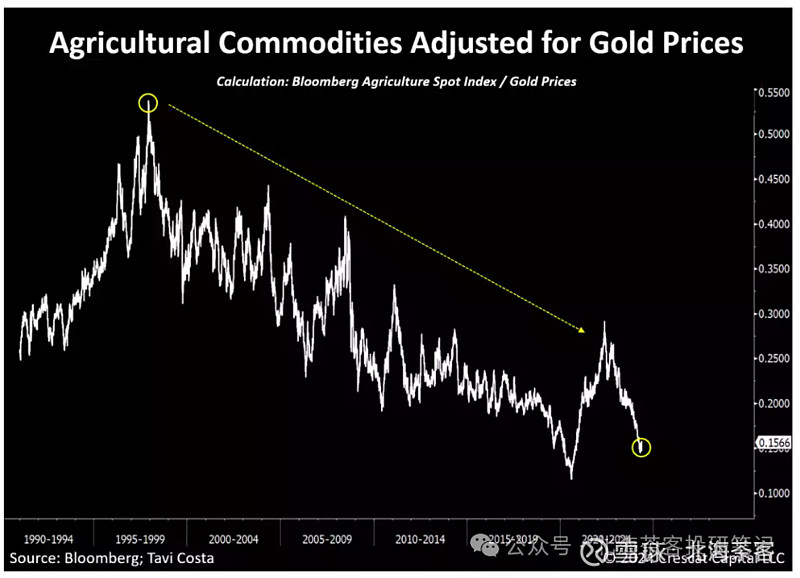

1、大宗商品的价格其实很低

尽管过去三年中大多数自然资源的价格最近有所上涨,但在考虑通胀水平后,大宗商品的价格仍处于历史低位。换句话说,在过去十年中,石油、铜、锌、白银、天然气和大多数农产品的价格相对于黄金价格都经历了大幅下跌。

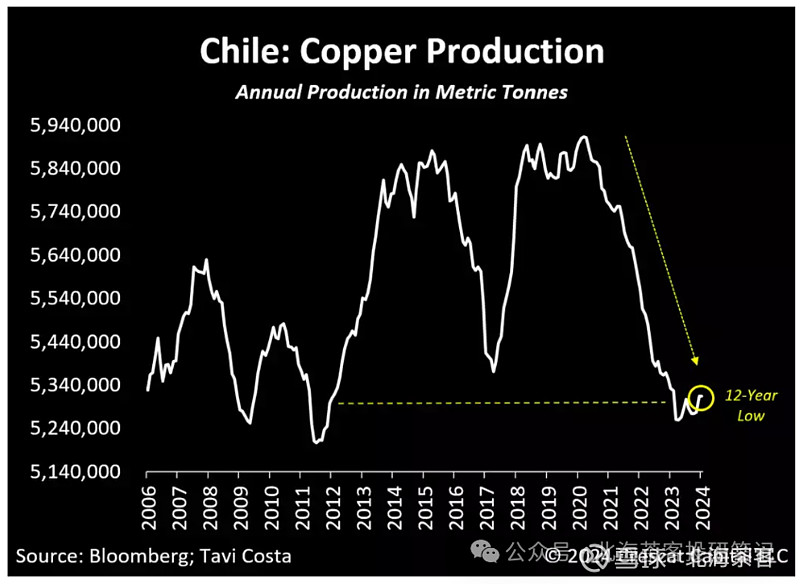

智利在铜行业得地位可以比肩沙特在石油圈得地位,目前占全球产量的27%。但智利的铜产量仍保持在12年前的水平。

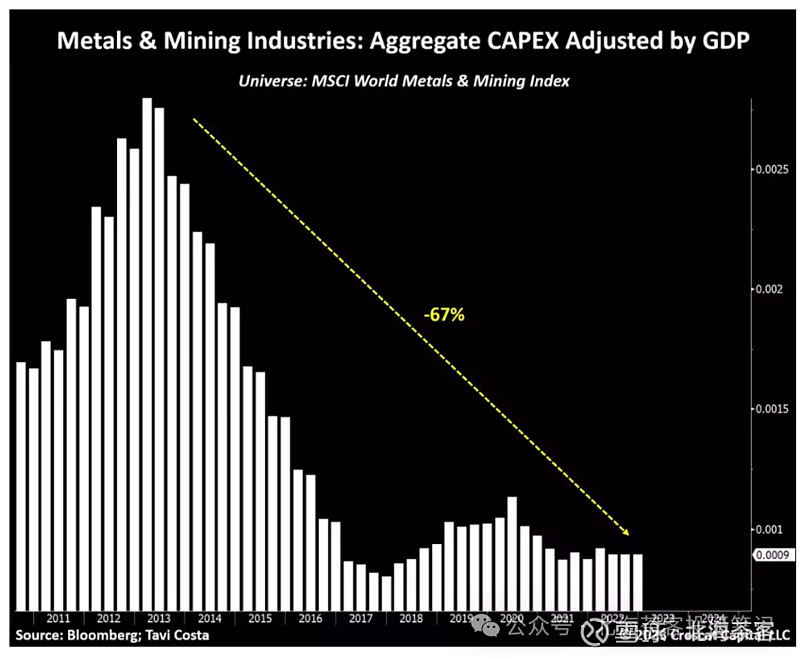

2、资源品的资本支出非常低

矿业公司的资本支出趋势目前处于历史低位,以至于他们向股东返还的资本几乎超过了他们在资本支出上的支出。这是大宗商品牛市周期早期的典型迹象。

3、新的需求驱动

但自12年以来,全球GDP至少增长了35%。铜将在新的AI革命中扮演更重要的角色,原因是单 ChatGPT 消耗的能量就是是谷歌搜索的 17 倍。电动汽车、电加热和人工智能的日益普及正在创造巨大的电力需求。更不用说自大流行以来通过的 1.7 万亿美元基础设施法案支持的回流工作和其他与绿色革命相关的项目。

虽然铜价在短期内略微领先于自身价格,并在近期有所回落,但铜价仍然是未来十年大宗商品市场的最佳机会之一。

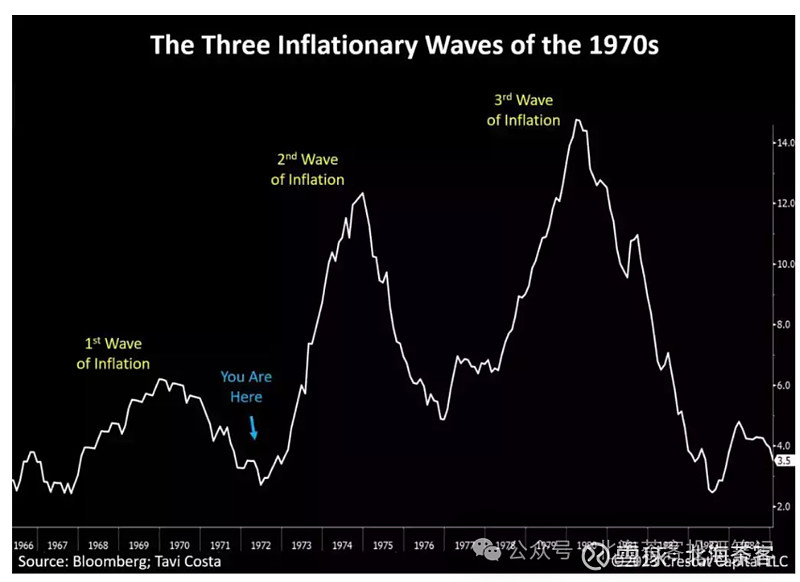

三、通胀水平会在高位保持很久

当今通货膨胀制度的主要驱动因素是:

1、去全球化,(供给收缩)

2、不负责任的政府支出水平,(需求扩张)

3、持续的大宗商品供应制约,(供给收缩)

4、工资-物价螺旋式上升,尤其是在低收入工人中。(需求扩张)

我觉得:供给收缩,两条需求扩张,其实应该对应的是滞涨才对。

报告的图画的非常优美,关于中国的说法是很有意思的,大家可私信我查阅。