本文来自公众号“北海茶客投研笔记”。

云顶新耀的产品均为引进产品,license-in的模式比较考验公司对于大单品的眼光。2019年引进了吉利德的Trop2 ADC,但2022年被吉利德收回国内权益,2年净赚3亿美元,不仅使得其度过现金流危机,也为“引进”模式提供了充足弹药。

目前引进自Calliditas的Nefecon(布地奈德缓释胶囊)、辉瑞的Etrsimod(伊曲莫德)2款新药都有成为大单品的潜力。

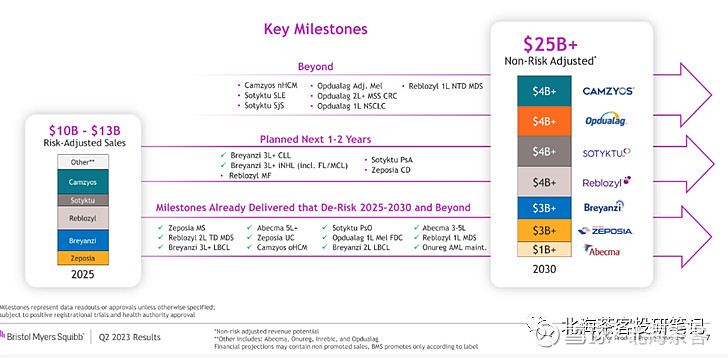

上图来源:云顶新耀财报

其余即将商业化产品:

依拉环素疗效非劣于美罗培南,海外原研被以0.22亿美元收购,2020年全球销售额仅350万美元。孢吡肟-他尼硼巴坦在复杂性尿路感染(包括急性肾盂肾炎)中疗效略优于美罗培南,与依拉环素一样都属于新一类抗生素。

两款产品短期国内市场可能想象力暂不够。

mRNA技术平台引进自Providence,新冠疫苗的拖延使得该疫苗平台的成药性存疑。

核心产品1:布地奈德缓释胶囊(Nefecon耐赋康)

(一)Nefecon疗效确切,现为IGA肾病独家产品

IGA肾病危害及进展:免疫球蛋白A(IgA)肾病高发于青壮年,20岁-40岁的人群占比八成。

IgA肾病会导致高血压,一些年轻人开始因为高血压去看病,最后在尿检中发现异常,经肾穿刺活检确诊为IgA肾病。

有1/3的病人,病情相对稳定,可能这辈子都不会进展,大多数的病人属于慢性进展,大约只有10%的病人,可能出现快速进展的情况。

约20%-40%的IgA肾病患者会在诊断后10-20年内进展至终末期肾脏病(ESRD)

症状及确认:

IgA肾病在成人中最常见的表现是无症状血尿伴不同程度的蛋白尿,极少患者表现为急性肾炎或肾病综合征,因没有有效的血清或尿液标志物诊断,需要活检确认。活检这一检查方式对身体损害较大。

分类:

主要分为原发性(非变异)IGA肾病患者和继发性肾病。而继发性IGA肾病意味着身体一些疾病与IGA肾病进展有关,如炎症性肠炎,肝炎、HIV、恶性肿瘤、呼吸道疾病等。

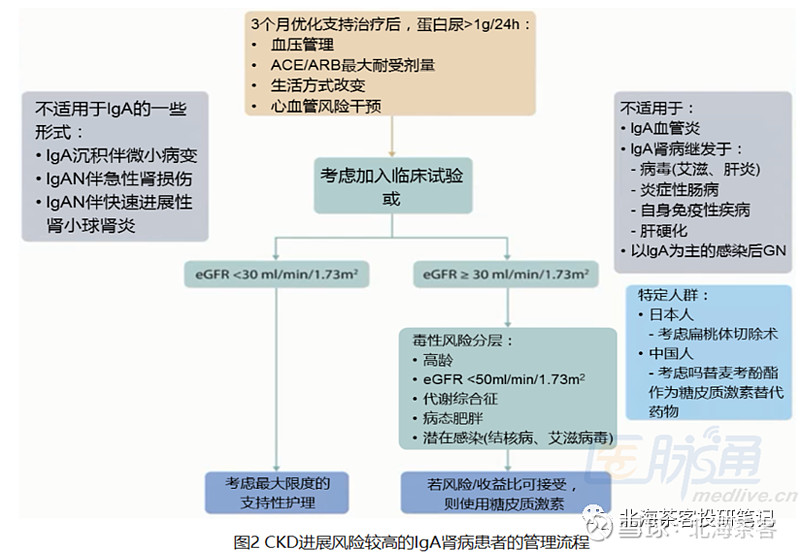

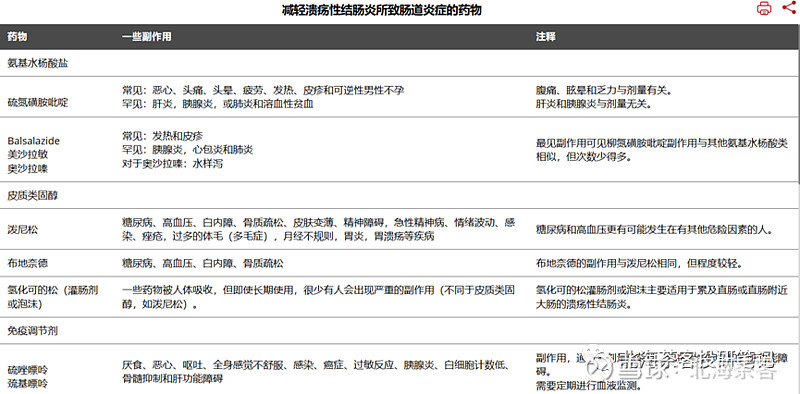

目前治疗方式:1)原发性IGA肾病治疗首要目标为优化支持治疗,服用降压药(下图中ACEI和ARB都是传统降压药物,例如卡托普利、缬沙坦),其次需控制钠盐摄入限量、进行体重控制等。

上图为:《美国国家肾脏基金会指南KDOQI》 对于IGA肾病的治疗建议

2)若进行优化支持治疗后,患者仍有较高的CKD进展风险,则应该考虑起始为期6个月的糖皮质激素治疗(布地奈德就是其中一种)。

——Testing研究发现,全身糖皮质激素可以降低患者发生肾脏复合终点(终末期肾脏病、因肾脏疾病死亡或估算肾小球滤过率[eGFR]下降≥40%)的风险(HR=0.37;P=0.019),但另一个激素的试验却没有成功,所以激素使用还是有争议的,不建议长期使用激素治疗。

而云顶引进的Nefecon便是在该环节使用。该布地奈德缓释剂型,能达到回肠末端释放给药,属于局部糖皮质激素,而非上述的全身糖皮质激素。

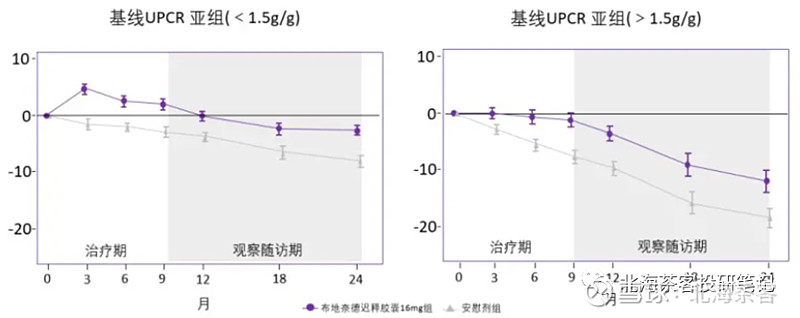

Nefecon 3期临床数据印证疗效确切,但需针对患者群:

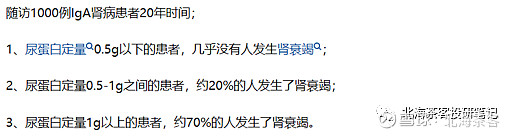

UPCR(尿蛋白定量)是肾病检测的主要方法,一般高于1g就有很大概率进展为肾衰竭。

除了UPCR外,eGFR(肾小球滤过率)也于评估肾脏功能,二者构成IGA肾病药物的核心优化指标。

Nefecon联合ACEI或ARB降压药显著降低了UPCR约33%,对照组降压药仅下降5%。关键的是2年随访期内,eGFR也展现获益(肾衰竭程度的主要衡量指标之一),与安慰剂组相比,Nefecon在此期间eGFR自基线的时间加权平均变化高出5.05 ml(P<0.0001)。

eGFR低于15ml/min/1.7平米就是严重肾衰竭(尿毒),需要透析或者肾移植

(上图中,安慰剂组在24个月时就接近肾衰竭,说明基线患者是高危进展型)

从上图可见,该药最大作用是减缓肾衰竭的速度,并没法从根源上治疗。

具体能延长多久还得看今后长期随访,目前看对高进展风险人群是有望延长2年左右的肾衰竭速度。

FDA仅批准了适应症人群 UPCR 不低于 1.5 g/g(高风险人群)。

而入组患者基线水平UPCR不低于0.8g/g,0.8-1.5g人群为何没被批准尚不得而知。

同时,该药似乎跟降压药、降糖药等长期用药不同,该药服用9个月就停止(不知道为什么不继续给药)。结合获批人群框定为高风险来看,猜测FDA可能还是对布地奈德这类糖皮质激素的长期使用下副作用有所顾忌,故仅批准了高风险人群。

IGA肾病也是一个“缺药”的疾病

(1)已经上市的竞争:Nefecon仍是一枝独秀

Travere的Sparsentan(双重内皮素,例如安立生坦等坦类药物就是常见内皮素,常用于肺动脉高压治疗)也获得FDA加速批准上市,是首个非免疫抑制剂(激素类)新药。但带有关于肝毒性和胚胎-胎儿毒性的黑框警告。

——但在在24个月随访中,eGFR这次要终点未达到,那在IGA上基本与Nefecon无缘竞争。(即使随后FDA不撤回Sparsentan的上市资格,估计也卖不了多少)

(2)在研竞争激烈,诺华新药达到3期主要终点,后续将对Nefecon形成竞争

1、诺华斥资35亿美元收购Chinook,后者主要产品是Atrasentan(口服内皮素)和Zigakibart(April单抗),Atrasentan在3期临床中,Zigakibart还在1/2期临床中。——Atrasentan的二期临床试验中,患者经治疗12周后UPCR降低48.3%,zhiliao 24周后UPCR降低了54.7%。近期已公告达到3期临床终点。

2、Vera的BlyS/ARPIL融合蛋白,已经完成2b期临床,达到eGFR终点,预计今年将推3期。

3、荣昌生物的BlyS/ARPIL融合蛋白(泰它西普),2023年初在国内启动IGA肾病的3期临床。——二期临床研究中,IgA患者接受泰它西普240mg治疗24周后,患者UPCR下降49%。

目前看Chinook和荣昌生物在早期临床中,都展现了优于Nefecon的潜力。

多个药物研究折戟,透露该领域研发难度:

C5补体(单抗及RNAi),例如阿里拉姆/再生元的Cemdisiran在IGA肾病就曾取得2期临床阳性结果,但在2022年被终止。

近期Omeros的MASP-2单抗意在从源头阻断IgA肾病补体活化导致的肾损伤,曾展现良好的2期数据,可惜3期临床蛋白尿指标未达到终点。

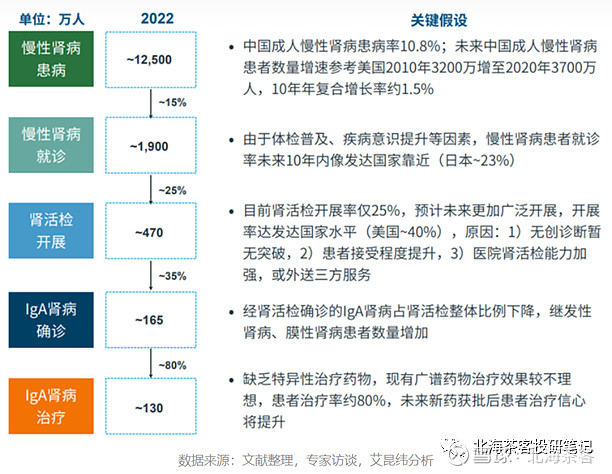

(二)IGA肾病市场:理论空间大,但实际受限确诊率低

中国IGA患者明显多于海外,主要源于国内发病率是美国的2倍。参考糖尿病,国内理论上超1亿人,但根据胰岛素使用量推算,实际使用胰岛素的就三百万人,可见大多患者还是在用二甲双胍等传统药物治疗。

参考下面艾昆纬对国内IGA的预计,预计IGA肾病确诊人数可能约130万(含原发性和继发性IGA),但有多少是原发性进展风险高的IGA肾病患者暂无流调数据。

下图中:美国2017年整体CKD的确诊率也很低。而我国实际情况也是很多尿毒患者都是出现明显症状后,才进行肾活检确认。

上图来源:《2019年美国肾脏病数据系统年度数据报告》

(三)Nefecon国内有望实现20亿峰值

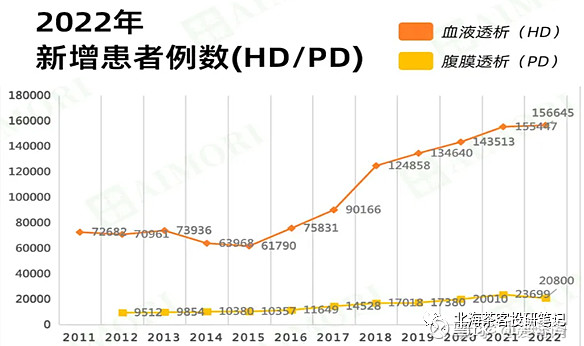

可能参考每年我国新发尿毒患者数据比较准确些,每年尿毒新增是15万,也就是说每年应该是有超过15万患者是进展高风险人群。

上图来源:爱肾网-中国医师协会肾脏内科医师分会2023年学术年会数据

纵使市场空间可能相对有限,但不得不说Nefecon的竞争格局还是非常好的,短期内有望独享国内市场。

——按其在海南博鳌的定价(9个月1疗程共计20万)计算,但问题是想进医保目前价格很难,预计要降至年化10万以下(参考罗沙司他等肾病用药),假如按10-15万患者群预计(预计其中大部分患者还是会使用全身激素治疗),其中如果有2万人使用,那么峰值就将达到20亿左右。

核心产品2:S1P1拮抗剂(伊曲莫德),IBD竞争激烈,但仍有大品种潜力

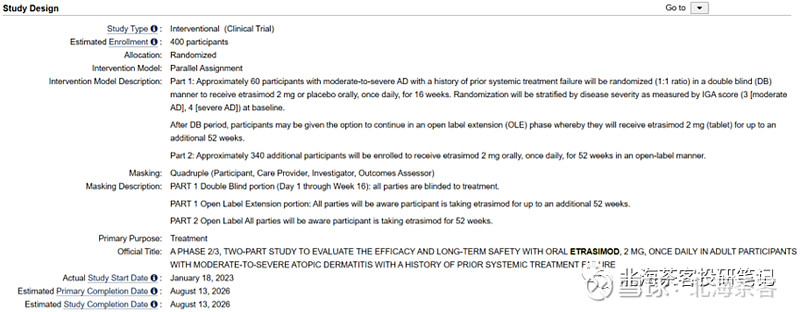

(1)已在海外获批治疗溃疡性结肠炎辉瑞的S1P1已在溃疡性结肠炎(UC)取得3期临床成功并获批上市,未来是很有希望扩展至克罗恩病(CD)的治疗(同属IBD炎性肠病,3期临床中)。不同于其余S1P1,辉瑞该药还在2023.2月开展了中重度特应性皮炎的2/3期临床(下图显示AD数据有望在2026年读出)

(2)IBD炎性肠炎已成为大型MNC兵家必争之地

全球有4款S1P1拮抗剂获批上市,几乎都获批了MS(多发性硬化)适应症,但是仅有百时美的zeposia获批了UC(2021年5月获批上市),2022年zeposia销售额翻倍至2.5亿美元,2023年有望达到5亿美元。

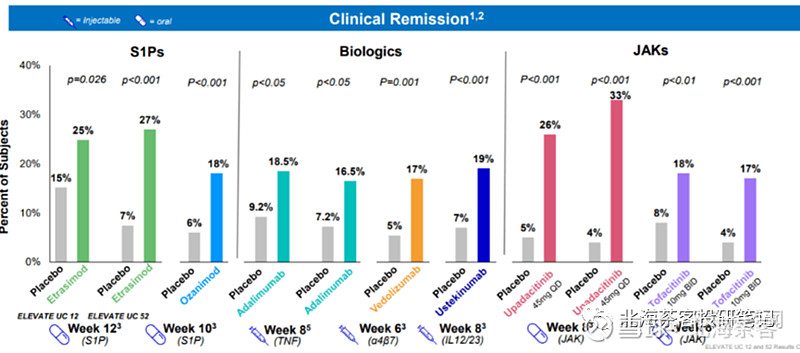

下图为:已经获批UC适应症的药物的临床疗效对比

口服药物中:艾伯维的JAK抑制剂乌帕替尼疗效明显最优。但JAK带有黑框警告,S1P1更对机会创口在安全性上。

(但辉瑞有效性相对于对照组来看,似乎跟BMS的zeposia差不多,因为是非头对头,不好比较)。

生物制剂中:下图还缺乏了艾伯维的重磅产品risankizumab(IL-23p19单抗)数据,其也能达到12周20% VS 6%的疗效,且是在入组了对传统治疗和/或新型药物(生物制剂、JAK抑制剂和S1P受体调节剂)不耐受或应答不足的患者,看起来数据也优于S1P1拮抗剂。

根据以上数据来看,辉瑞S1P1看起来略好于BMS的同类产品。但是疗效比不上JAK乌帕替尼(安全性差),起效时间比不上一众生物制剂,特点在于口服便捷及安全性不错。

根据国际知名机构GlobalData的报告:

溃疡性结肠炎八个市场药物预测和市场分析,UC市场预计将在2031年销售额达96亿美元,其中8%的销售额预计来自S1P类,价值为7.974亿美元。其中超过一半的销售额预计来自辉瑞的S1P1。

下图为:BMS的半年报显示其S1P1在2030年能达到30亿美元销售额,感觉挺乐观的,并不像上述机构那么悲观。

(3)IBD国内市场患者达近百万人

治疗方式:一二线主要用美沙拉嗪,皮质类固醇和布地奈德等,三线使用硫唑嘌呤、他克莫司等免疫调节药,其次是生物制剂,什么阿达木、英夫利昔、乌司奴等等。

上图来源:默沙东诊疗手册

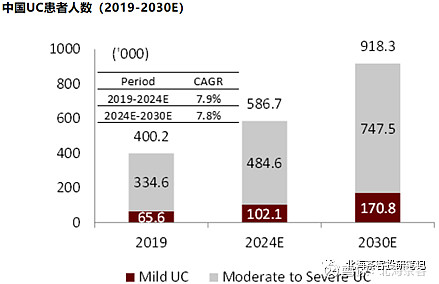

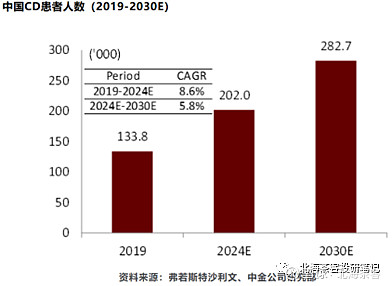

市场空间:下图显示,2019年中重度UC和CD患者国内共有46万人,预计2023年应该增长至60万人左右。

上图来源:中金研报

峰值预计:辉瑞S1P1国内销售可能仅有10亿左右

海外UC市占率最高:目前在IBD领域的领先者是武田的维得利珠单抗(2021年全球销售达43亿美元),其次是乌司奴单抗、阿达木等。

上图来源:中金研报

大多机构预计国内IBD市场不到百亿,毕竟海外IBD市场也才一百多亿美元。按前文国际知名机构GlobalData市场份额预计,辉瑞S1P1抢占8%的市场,意味着辉瑞的S1P1可能国内峰值仅能达到8-10亿左右。未来的关键点在于辉瑞S1P1能否在中重度特应性皮炎取得2/3期临床成功,毕竟AD是大市场。

结语:布地奈德缓释胶囊和S1P1拮抗剂可能合计将为云顶新耀贡献20-30亿峰值销售,鉴于两药都为引进产品,利润率低于自研产品且慢性病更依赖商业推广能力,目前估值可能已经相对合理。未来催化剂在于布地奈德缓释胶囊上市后销售是否超预期,至于S1P1拮抗剂扩展AD适应症的临床结果将在3年后才读出,又较大不确定性。