乳制品行业的新变化

这两年价值投资的观念深入人心,传统的价值投资相对更强调投资稳定的竞争格局:家电,买格力美的就好;乳业,干伊利蒙牛就对了。的确,很多白马股给过我们很长的美好岁月,也确实有很多长期持有“核心资产”的投资者在此类资产上面取得过辉煌的业绩。但如果过度沉浸在这种辉煌的业绩中,或许我们也无法完成自身的突破和进化。一个优秀的社会结构不应该是阶层固化的;一个良性的商业环境也应该是不断有新的“搅局者”出现的。

而我的感受是:中国目前的商业进化速度是史无前例的,商业竞争实在太激烈,很少有躺着的护城河;行业巨头如果不变革,行动迟缓,就给了新势力机会。比如乳业,两大巨头这两年动作太慢,管理层变革缺失,在新的品类鲜有作为。奶粉给了飞鹤机会,奶酪让妙可蓝多异军突起,低温也给了新乳业这样的地方乳企差异化市场优势。其实这些新势力,在战略方面更聚焦,执行更到位,反应速度更快,但这可能正是巨头目前相对欠缺的。所以之前市场上盛行的国内市场进入存量格局不变的判断要打个问号,重新审视。这反映在市场上就是部分我们原以为可以永恒的“核心资产”近期表现相对疲软,对新的势力要有所重视。另外之前“价值投资”太过盛行,其实他们中有一些如果不能拥抱变化,可能也比较难。

低温是一个什么样的赛道?

说回低温赛道,这或许并不是一个特别高大上的赛道,用管理层的话来说,这是一个非常辛苦的活儿,对企业的精细化管理能力要求极高,从上游的牧场养殖效率的提升、中游的新产品开发策略再到下游的供应链管理和渠道建设,任何一个环节的漏损对这门生意的盈利能力都会有巨大的影响。管理层对低温确实有着比较独到的理解,向我们系统地了低温这条赛道的特殊性和“鲜战略”的内涵:

首先是产品。谈到乳制品,大部分人一定会想到两大乳制品巨头在品牌方面的投入,高空轰炸,占领心智;然而我们发现,巨头在常温的这种做法却没有在低温领域取得很好的效果,原因在于消费者对于低温乳制品的新鲜程度要求极高,而奶源的本地布局使得本地乳企在“新鲜”二字上占据了上风。以下为公司董秘当天的解读,我们觉得还是相当到位的:

“低温产品对奶源要求很高,奶源也具有区域属性,当奶源太远,是很难道去说运到工厂之后还能保持很好的品质,距离长了之后,难免微生物会增多,我们讲24小时鲜奶产品为什么能够做到24小时新鲜只卖当天,为什么可以做到75度、甚至72度的巴氏杀菌,是因为里面的奶足够好,奶怎么叫足够好?首先奶牛要特别好,奶牛健康,生产出来的牛奶品质才有保证;然后奶牛吃的东西很讲究,同时奶牛挤出来的牛奶各项指标要求特别高——就拿一个指标来说,菌落总数,国家的标准是200万CFU/ml,欧盟标准是10万CFU/ml ,24小时优质工程的标准是5万CFU/ml,我们检测出来的远低于5万CFU/mL,实际含量1到2万甚至几千,几乎没有细菌,所以它才能够用这么低的温度去加工之后保留最多的营养物质。”

低温的产品属性决定了赛道的区域性,使得巨头在低温这个战场并没有体现出在常温领域的那种强势,以公司为例,在部分强势区域,公司在部分产品的市占率居然高达80%:

“我们为什么要去做低温。我们认为低温还是有比较强的区域属性。一方面,低温产品,大家会对新鲜对品质有更高的要求,很多地方品牌,其实耕耘了很多年,是有消费者忠诚度的,事实证明也是这样。我们昆明雪兰市场占有率超过50%,低温鲜奶甚至达到80%多的市场占有率,之所以能做到还是在于这么多年耕耘在低温这部分去发力,积累了广阔的消费者的忠诚度。”

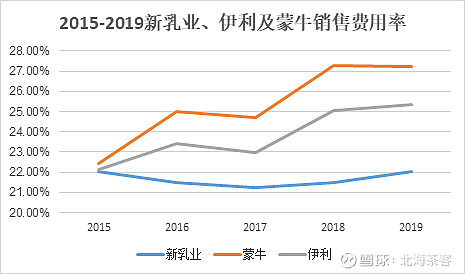

其次是品牌。公司的品牌大多是由收购而来,我们特别担心这种多品牌策略对于公司的营销和广告效率有所影响。然而公司的解读确实也给我了我们一些新的启发,因为低温这个赛道的营销费用投放本来就不是以“高空轰炸”式的广告投放为主,更多的是靠本地积累的口碑和毛细血管式的渠道费用,原本的品牌利基为公司节省了部分营销费用的投放,使得公司的销售费用率其实比巨头更低。

公司市场总监还提到,收购的老品牌在当地是有相当的品牌基础的,核心是要在原有基础上做好产品创新,并赋予一些新的品牌内涵,这样老品牌就可以迸发出新的活力。

“我们探索了这么多年,我们觉得多品牌运营,往往是变成了我们的优势,它反而不会效率低,而是效率更高,为什么这样说?刚才你也提到这种地方性的品牌,它有很大的优势,就是它的知名度非常高,它在当地有它的一波很忠实的消费者,但是它最大的问题可能在于它的品牌比较老化。所以我们会把我们在其他公司,我们整个运营当中,非常成功的产品和一些新的营销模式,在并购以后快速的进行一些导入,让被收购的品牌在短时间内变得更加的年轻化,让消费者感受到它在变化。所以,我们不需要让消费者重新去认识一个新的品牌,而是让消费者去认知一个不断变化,迭代,年轻化的品牌。

我们也有一些案例。比如刚才提到华西和雪兰这样的公司。我们进入的时候确实品牌很老化,我们也做了大量的消费者调研,就发现消费者觉得它就是可能像一位四五十岁的中年人,实际上现在已经很年轻了,我们在调研的时候发现,消费者觉得它就是一个20多岁的年轻女孩子的形象,就会变得比较的健康。”

最后是供应链与渠道。就这一点,最近光大证券的研报《低温巴氏奶三问三答》讲的非常清楚:

而公司董秘的解读或许更接地气,首先是送奶入户及冷链物流的投入:

“低温渠道跟常温渠道不是完全重合,因为它需要冷链的支撑,它需要冷链的物流、冷链的设备终端;它还有封闭的渠道,这种一般是区域性企业做得很好的,比如订奶入户。流通渠道是充满市场化竞争的……但是当一个品牌在区域市场占有率足够大,品牌认知足够强的时候,其在这些渠道的话语权和排面同样也能够提升起来,这是相辅相成的。同时还有一些新兴渠道,比如说像盒马鲜生等新零售渠道,线上渠道,这些渠道更关注谁能够更快速更契合这个渠道的需求,能够满足消费者的需求,新零售电商渠道对问题的响应速度、柔性供应链的要求更高,区域性的乳企在这方面还是有很强劲的实力的。”

其次是产品的管控能力,退损率的控制对于盈利能力有极大影响:

“新乳业这么多年下来,在低温这个领域里面具备了很强的管控能力,我们退损率非常低,我们的铺货率在核心城市还是渗透非常深的。以“24小时”这款产品举例。从产品上架到产品下架仅有24小时,即便保质期有5天,货架期也不会超过1天。如果没有很强的供应链管控能力、产业链管控能力,是很难做到只卖当天的。”

我试着用一句话总结低温乳制品的行业属性:低温乳制品是一个非常具有区域属性的赛道,这种区域性使得这门生意并未体现出像常温乳制品那样的规模效应,因此巨头依靠常温的那种规模化的品牌和渠道打法并未对地方企业形成很明显的竞争优势。

低温面临的主要挑战

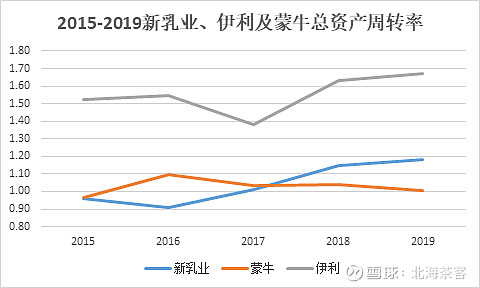

一是行业的盈利能力究竟如何?简单的杜邦分析清晰可见,尽管低温是一个在乳制品行业中增长相对较快的行业,但其ROE与行业巨头相比依然存在较大的差距,特别是总资产周转率,按理说“鲜战略”强调的24h小时快销本应具备更高的周转率,但新乳业并没有表现出比伊利更高的周转率。

二是并购企业的后续整合。调研过程中我们提出了一个很棘手的问题,就是对于收购企业中面临的团队和公司文化整合的问题。这其实是并购中常见的问题,但对于新乳业可能更加现实:因为低温乳企有很强的区域性,好多都是当地经营多年的“老牌企业”,老牌企业的好处在于它们的“老”使得他们在当地是具备一定的利基;但老牌企业可能人才队伍也是相对老化的,然而低温赛道对于产品创新的要求以及精细化的管理可能都需要对于老牌企业进行一定程度的人才变革,这中间可能面临的阵痛公司已经有所经历,未来也是主要挑战之一。

(本文仅为调研思考,不构成任何投资建议,投资者基于本文进行的任何投资决策风险自担)