不可信的利润 (2)银行篇

不可信的利润 (5)寿险利润为何后置(上)

2.财务规则

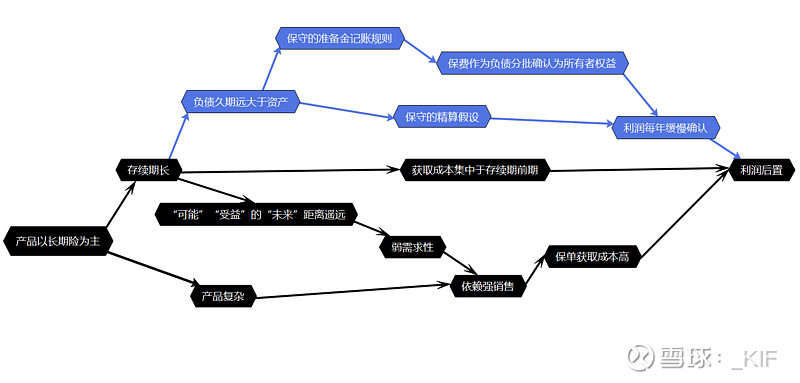

夜长恐梦多。

对于公司来说,交易的产品存续期越长不确定性越强,也越需要使用更保守、更特殊的会计记账规则防范风险

2.1 银行与寿险

寿险因其业务的特殊性,在财务记账方式上是完全的异类,唯一有些相似的大概是同为金融行业的银行业。就两者主营业务来说:

1.银行吸纳存款形成负债,对应资产进行放贷,通过利差形成利润;

寿险吸纳保费形成负债,对应资产进行投资,通过利差形成利润。

2.银行与寿险都在高杠杆下经营,两者资产负债率都极高。为了限制杠杆过高引起的风险,两者有着诸多类似的监管限制和评级指标。比如银行的“资本充足率”、“存款准备金”,寿险的“最低偿付能力额度”、“偿付能力充足率”等。

3.银行与寿险交易的产品都直接导致负债和资产的久期较长。即银行负债端的存款,资产端的贷款;寿险负债端的准备金,资产端的长期债券等投资标的,四者的到期时间都稳定且长。

4.一笔交易到期的时间越长,其风险即不确定性就越强。对于资产与负债久期双高的银行与寿险,风险巨大。也因此两者利润的确认不能像普通企业那样,而需要使用一些特殊的记账规则以覆盖这些风险。

为了覆盖这些风险,前面提到,刨去保单获取成本后,寿险会将所有保费收入全部作为准备金(即负债),在后续财务年度确实历经时才会慢慢逐步将这部分负债移入所有者权益从而确认利润,以下简称“准备金制”。

举例来说,2020/01/01寿险公司收到一份十年保障期寿险保单趸交保费100万元,支出佣金5万元后,确认95万为保费收入(收入及资产增加95万),同时为应对未来的保障成本,提取保险责任准备金95万(支出及负债增加95万),即相当于给未来十年每年储备了9.5万元的防御准备。

2020/12/31时,计算当年保单实际保障成本和运营成本仅发生8.5万,较之准备的9.5万少用了1万。

1万-佣金支出的5万,该保单对寿险公司2020年度的税前利润影响为-4万元。

银行则在当期立刻确认利息收入和支出从而确认利润,只不过在确认利润前,会根据监管要求和主观判断,计提一部分拨备以应对未来的坏账,以下简称“拨备制”。

举例来说,2020/01/01,某银行吸纳一笔存款100万,利率2%。立刻完成放贷100万,利率5%。

2020年12月31日,当年该笔贷款未发生坏账,其利润就是利率差3%乘以100万,总计3万。但是考虑到未来可能存在坏账风险,银行并不会将3万都确认为利润,而将其中1万先放在“仓库”拨备里,未来发生坏账了,就从“仓库”拨备的1万里拿出来填补。

利息差3万-拨备1万,该笔存贷对银行2020年度的利润影响为2万元。

以上举例很粗略,“准备金制”较之“拨备制”确认利润时间更晚,虽然一开始利润上较为难看,但也因此更保守和更安全。

那么问题来了,银行为什么不使用更保守的“准备金制”?是因为难以通过贷款质量预计坏账概率?又或每笔贷款不尽相同导致无法像寿险一样批量预估?寿险又为什么必须使用更保守的“准备金制”,导致其利润后置呢?

很显然,银行不使用“准备金制”非不能也,实不需也。

2.2 负债久期

如上所述,诚然银行和寿险有一些相似,但两者有一个决定性的不同在于,银行负债与资产的久期基本是可以匹配的,而寿险不行。具体来说:

1.商业银行负债及资产的久期虽然都比较长,但是两者可以匹配。比如负债端有一些5年的定存,资产端也完全可以有一些5年的贷款。

2.正常情况下货币政策对基准利率的调整之于商业银行的负债端及资产端是对称的,即贷款和存款的利率同向增加或降低,利率差仍保持不变。

资产负债久期可匹配且两端利率同向变化,导致商业银行未来的风险主要来源于坏账的程度,而“拨备制”可以有效针对针对坏账。

虽然每笔贷款质量各不相同,但银行仅需将贷款大致分类给与适当的贷款利率并计提相应的拨备即可,这样对银行来说成本低且效率不差。

同时,作为万业之母,商业银行的贷款覆盖各行各业,国家的宏观经济情况直接影响了整体贷款的质量和坏账发生的概率。那么,在这个国家经济变差的时候,银行可以预期到未来坏账的概率会提高,此时更多的计提拨备,屯粮积草。在经济向好的时候则相反,减少拨备计提,更多的释放利润。

银行需要的是一个“模糊的正确”, 而不是像寿险精算那样需要计算出一个“精准的错误”。业务决定财务,“拨备制”用最小的代价最好的解决了银行未来面临的风险,回头来看寿险:

寿险负债及资产久期虽然都长但两者无法匹配,负债久期远超资产。

前文提到,负债端(准备金)对应的产品主要是长期险种,其存续期经常动辄几十年(比如保障到80岁、终生等等),这样就造成了负债端的久期更大;

资产端虽然也可以配置长期债券,长期定期存款等从而锁定未来收益率,但这里所谓的长期仍远小于负债端的几十年;而如果投资股票,基金等权益类资产则无法锁定收益率。

这就意味着,利差损是寿险公司最大风险。进行假设时可参考的是当前的市场利率,加之激烈的市场竞争,未来退潮时能否全身而退就成了问题。

即使完全利率市场化,银行为了保持利润仍必定仍会保持足够的利率差。

银行害怕的不是经济低迷,而是形势急转而下的经济危机,在这种情况下即使利率差仍然存在,但大量企业无法偿还过去银行放出的贷款,最终将催生银行产生大量坏账并致使亏损甚至倒闭。

因此其防备风险的主要对策是根据宏观和自身贷款情况计提并保证充足的拨备,财务上采用“拨备制”来平衡风险控制与利润释放。

寿险则相反,最害怕的是精算以当前的利率水平假设未来的。在未来经济增速不断放缓,国家为了刺激经济不断下调利率后最终使寿险产生利差损。

因此其防备风险的主要对策除了假设时尽可能保守,财务上则采用将所有保费收入负债化的“准备金制”。

2.3准备金

保险公司收取保费进行投资的同时需要承担客户未来诸如理赔和满期利益等在内的各项款项给付的保险责任。

因此,保费在资产端转换成各项投资资产的同时,负债端也需要计提保险合同准备金以应对未来各款项的给付。

保险合同准备金可分为两类,“未决赔款准备金”和“未到期责任准备金”。

2.31 未到期责任准备金

“未决赔款准备金”,指的是对已发生需要理赔的保单进行的准备,占总准备金比重较小,这里不再详述。

“未到期责任准备金”,如前面所说,寿险公司在负债端需要准备金应对未来各款项的给付。由于权责发生制,大多数保障不会在本年度行使完毕,因此需要计提“未到期责任准备金”以应对保障期内未来所有可能的给付款。

未来这些给付款各自有着不同的发生概率,同时由于其发生在未来,考虑到时间价值应对其进行折现。有了这些假设,即可以计算出售出的保单需要计提多少责任准备金以应对未来的给付。

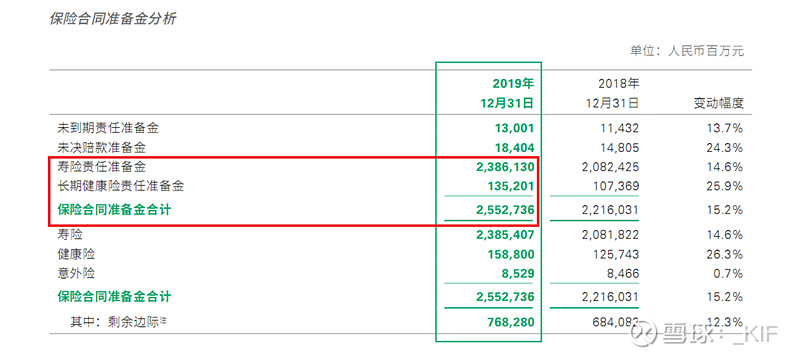

财务报表中,会将其根据产品类型进行分类,报表中“未到期责任准备金”指代的是短期险的责任准备金,长期寿险及长期健康险的责任准备金则称为 “寿险责任准备金”和“长期健康险责任准备金”。

可以看到,中国人寿2019年年末的长期责任准备金(“寿险责任准备金”+“长期健康险责任准备金”)占总准备金的98.8%。

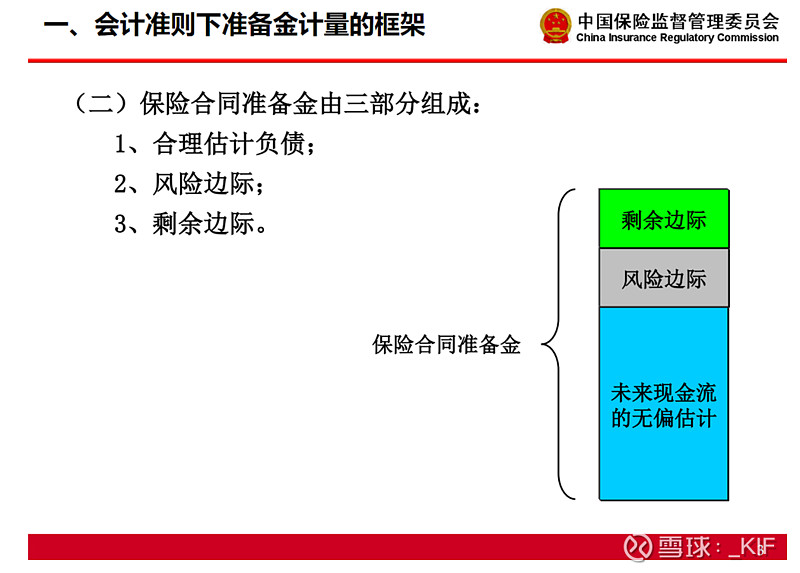

2.32 合理估计负债

也可将“保险合同准备金”分成三个部分,首先最大的一部分是“合理估计负债”,即“未来现金流的无偏估计”。指的是一份保单未来正常情况下现金流流出的现值是多少。

举例来说:

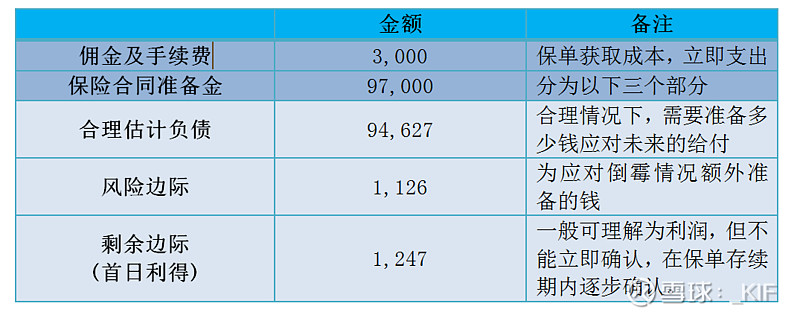

2019年12月31日,30岁男子购买了一份保障期为五年的两全保险,保障期内身故将赔付150,000元,保障期届满生存则给付期满金120,000,该客户趸交100,000元保费,寿险公司需支付代理人一次性佣金3000元。

假设折现率为5%,假设该张保单每年耗费50元运营成本,假设客户5年内的死亡率为1%,为方便计算,以这1%概率将发生在第2.5年同时该客户永不退保,则现金流流出折现值分为三笔:

99%概率客户存活到保障期满时:现金流流出折现=120000÷1.055×99%=93082.91元。

1%概率客户在第2.5年身故:现金流流出折现=150000÷1.052.5×1%=1327.76元。

每年必然有50元运营成本,分别折现到今天大致是216.47元的流出。

93082.91+1327.76+216.47= 94627.14元。这张保单未来现金流无偏估计的数学期望为94627.14元,即该保单正常合理估算出的负债应为94627.14元。

2.33 风险边际

保险合同准备金的第二部分是“风险边际”,如字面意思,指的是考虑不可控的风险因素后准备金计提的增量部分。

如上文所述,考虑到寿险公司产品存续期长,不确定性强,实际运营情况有可能会坏于合理估计负债的假设。比如运营成本比假设高,客户死亡率高于预期,投资收益低于预期等等,风险边际就是应对这种倒霉的情况。

还是以上案例,我们将折现率由5%换成4.75%,以此来模拟倒霉时的情况(提高折现率后未来现金流出的现值就变高了)。

此时,计算出未来现金流出折现值为95752.67元,减去94627.14元 “合理估计负债”,得到 “风险边际”为 1125.53元。

即是说,为了应对实际情况假设比糟糕的倒霉情况,我需要多计提1125.53元的“风险边际”作为准备金。

2.34 剩余边际

至此,我们可以看到,即时考虑了倒霉的情况。这张保单我也仅需要计提95752.67元准备金,100000元保费减掉3000元佣金,再减掉这部分准备金,剩下1247.33元可以看做是我的利润了。我是否可以直接确认首日利得,并最终确认为本年度的利润呢?

很遗憾,根据“财会[2009]15号文”,这部分利润仍然要作为“剩余边际”放在准备金(负债)中而不是所有者权益中,并在未来每年摊销。也就是说,这1247.33元利润要分五年逐步确认。

2.4 利差、死差与费差

考虑到激烈的市场竞争,很多时候寿险公司产品的定价使得保费连“风险边际”也无法覆盖,该产品自然也没有了“剩余边际”,承保时直接产生首日损失,而非首日利得。

首日损失时,损失直接计入利润表,影响当年利润;首日利得时,这部分收益则暂放在负债中逐年摊销确认为利润。如此,寿险利润自然后置了。

除了剩余边际外,影响保单利润的更多来源于保单存续过程中实际发生情况与假设不一致,即利差、死差、费差及其他一些预期差。

仍以上述例子举例,保单运营一年后,发现该保单运营成本为49元,比预期的50元少了1元,于是这张保单又能多确认大约1元的利润,即费差益。相反如果实际运营成本51元,你比预期多1元,就叫费差损,就要动用“风险边际”甚至“剩余边际”中的钱了。

同样的,寿险公司为人身保险进行定价时,会根据生命表制定相应的预定死亡率,当这个预定死亡率与实际投保群体死亡率出现差异时,死差就出现了。死亡率低于预期会产生死差益,高于预期则产生死差损;

97000元收到的保费实际的投资收益率高于或低于最初预期时使用的折现率,也会产生利差益或利差损,并进而一步一步影响保单的利润。

基于保守的精算假设,保单实际运转情况大多好于预期,导致“风险边际”甚至一部分“合理估计负债”最终也会逐年转入所有者权益并最终被确认为利润。

相反如果假设时更为激进,一开始几年利润能多确认些,最终也是要还回去的。不过宋人养狙、朝四暮三罢了。

2.41 利差损

同时,激进的假设可能引起亏损。考虑到费用的相对可控和我国人均寿命的持续提升,费差损和死差损相对概率较小及可控。

但人身险产品存续期长,其对折现率的预期,往往要经受未来长期宏观经济的考验,资产端“收益率”低于当年定价时“折现率”从而引起利差损的概率高。

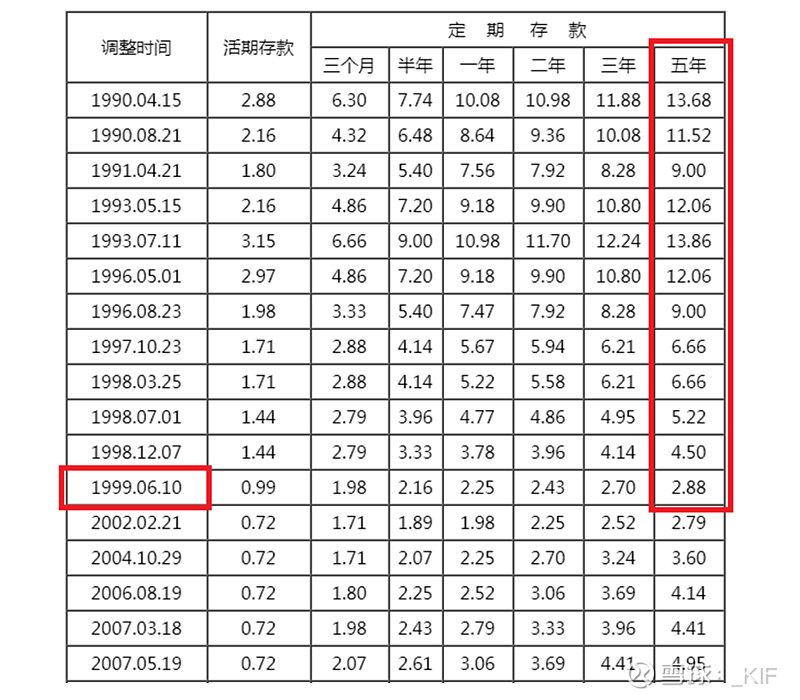

上世纪九十年代初我国市场利率高企,保险公司乐观地(也受市场竞争影响)以当时的利率水平作为参考,对未来的投资收益率进行预期,从而对产品完成定价。

然而,随着市场利率的不断下滑,当时卖出的保单全都产生了严重的利差损,最终形成了巨大的亏损。

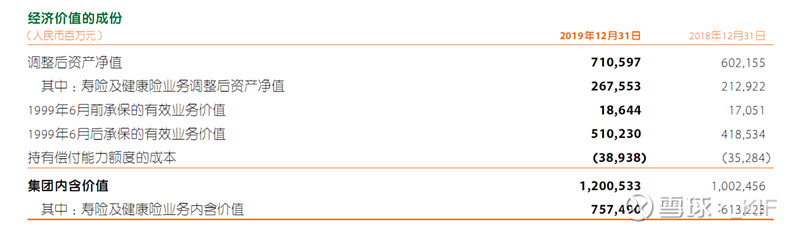

中国人寿当年为了能够轻装在香港上市,这部分高成本的负债被剥离出由集团继续经营。所以,今天我们在上市公司中国人寿的年报中已无法看到1999年6月之前的保单数据。

这里选用中国平安2019年年报,可以看到对99年6月前后承保保单的"有效业务价值"分别进行了统计及披露,两者的负债成本是不同的。

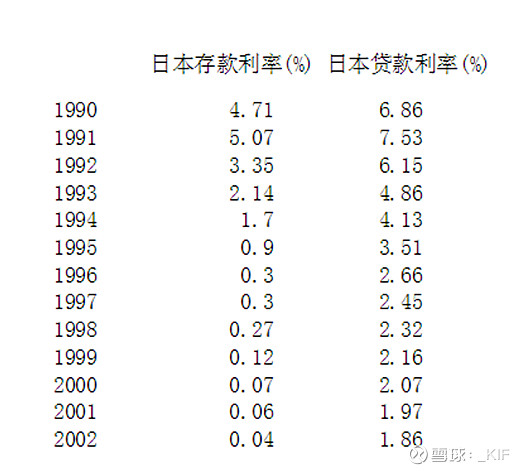

同期日本也有类似的利率变化。前面提到,寿险公司最害怕经济放缓。泡沫经济后,日本经济增速不断放缓,为了刺激经济,政府只能被迫选择不断下调利率,利差损的不断扩大致使寿险公司举步维艰。1997-2001年间,日本共计七家寿险公司相继倒闭。

成功的故事有趣但无用,失败的则相反。

1999年6月我国保监会将寿险保单(包括长期健康险)的预定利率硬性规定为不超过年复利2.5%。直到2013年8月,这个2.5%的预期利率上限才再次放开。

2.42 保守的假设

寿险公司买卖的是概率化后的折现现金流,除了首期保费外,现金流主要发生在未来,需要折现。同时,现金流是否发生、发生的概率以及发生的时间都是不确定的,因此定价和后续计量都必须依靠大数法则加持下的假设。

人生险保障期限极长,其产品的销售正是基于客户对漫长未来的不确定与恐惧。通过保单,客户将这份不确定性转交给了寿险公司。

不确定性即风险,保障期越长意味着风险越强,高风险也注定了寿险公司的经营必将极为保守,再具体点就是各种精算假设和财务记账规则上的保守。

2.5总结

寿险公司超长存续期的产品特性,导致其负债久期远超资产,资产端实际收益率难以保证在存续期间一直高于最初负债时预计的收益率。因此不但假设应该保守,财务记账规则也应保守。

具体做法是将所有保费收入全部作为准备金(即负债),在后续财务年度确实历经才会慢慢逐步将这部分负债转入所有者权益从而确认利润,相对保守安全的同时也导致了利润的后置。再加之上篇中保单获取成本的原因,主要经营长期险产品的传统寿险公司,必将存在利润后置的客观现象。